上市公司风险与高管薪酬关系分析

2023-07-25张艺馨吴玉玺

张艺馨 吴玉玺

【摘要】文章以我国2015—2020 年61 家不同行业公司为例,进行多变量面板模型设计研究和描述性统计分析,分析了高管薪酬与风险之间的关系。从不同的角度讨论了高管薪酬对公司风险的影响,研究结果表明,高管薪酬与公司风险呈负相关;同时,高管薪酬的变化会影响公司的风险。文章提出基于风险补偿的激励对我国资本市场不同部门公司的影响的观点,特别是考虑到管理者可以从其决策中选择影响公司风险项目公司的运营。

【关键词】企业风险;高管薪酬;薪酬变动

【中图分类号】F275

通过平衡各方利益机制,可以减少管理者和股东之间的代理冲突。因此,存在缓解这些冲突的机制,例如通过可变薪酬激励,鼓励高管做出与投资水平相关的风险比更高的运营决策的方式。这种机制可以让员工受到鼓舞,从而提高绩效并实现组织设定的目标。还有研究证实了高管薪酬与公司风险之间的关系,由于管理者对风险的厌恶,他们将减少公司的风险,而不是股东的财富。高管薪酬激励反映了组织的资本结构、投资和风险。高管薪酬由公司采用的一种机制组成,并由于管理风险的厌恶而授予管理者,从而激励最佳风险行为。此外,关于通过薪酬激励对公司风险的影响的实证证据尚无定论,在验证高管薪酬对公司的影响时,其他学者对高管薪酬与风险之间的关系提出了不同的观点,这些变量之间存在正相关。

一、理论参考和研究假设

(一)高管薪酬

人力资源管理使用高管薪酬策略,其中可以是财务或非财务薪酬。本研究仅分析薪酬的财务构成,因为这样可以更有效地确定代理人和委托人之间可能的利益关系。与其他国家相比,国内研究很少对影响薪酬水平的其他因素进行研究,因此,这类研究对于寻求高管如何获得薪酬至关重要。许多公司将可变薪酬作为一种工具,以激发员工对组织绩效的兴趣,避免利益错位。鉴于上述情况,除了分析代理人的绩效以确定代理人的报酬外,组织还必须衡量代理人的成本,以便与委托人的福利相关。需要评估的另一个问题与所开展活动的绩效有关,组织有必要构建这一评估措施,从而为组织薪酬所采用的系统奠定基础。

(二)研究假设

在连续性方面,Amran 等人发现,任何公司都存在风险,除了这些财务风险,组织还可能因微观和宏观经济环境的变化而面临业务风险。投资的风险由投资者所采用的期权易受意外影响而产生的意外回报部分表示。根据这一假设,风险规避存在于代理人和委托人之间的关系中,因此是最大的代理问题之一,因此风险规避经理通常倾向于降低公司风险,从而损害股东财富。由于项目的选择,管理者有更大的权力改变公司的风险,当选择现金流波动性较低的项目或稳定公司现金的激励措施时,可以降低公司风险的降低,因此,他们倾向于在确定利益目标时承担较低的公司风险,其中包括可变薪酬。因此,本文认为,风险中性股东不管风险如何而倾向于管理者承担促进公司价值增长的项目,然而这种利益与这些管理者相冲突。

还有学者认为认为可变薪酬不一定会导致公司风险的增加。Coles 等人在考虑美国公司的调查结果时证明,通过高管薪酬的激励意味着投资、债务政策和组织风险。同样,Chen 在分析银行业公司时发现,当高管通过薪酬获得激励时,他们会进行风险更高的投资。反过来,Ayadi 指出,通过薪酬激励,特别是基于绩效的激励,对组织的长期风险有积极影响。因此,通过薪酬激励对股东有利,因为投资于盈利率較高的运营,而这反过来又会使股东受益,与较高的风险率相关。Chang 从初始薪酬合同与美国公司风险之间的关系发现,高管薪酬价值越高,风险水平越高。在此背景下,提出了以下假设:

H1:高管薪酬与上市公司的风险之间存在显著关系。

H2:高管薪酬的变化与上市公司的风险之间存在显著关系。

因此,本研究旨在补充有关高管薪酬和我国资本市场不同部门公司风险的实证证据。

二、模型构建

(一)取样和数据收集

根据NAICS, 样本由61家公司组成,六个部门,级别为3。参与最终样本的行业有以下数量的公司:屠宰场行业的5 家公司;7 家公司来自银行业;15 家公司来自住宅建筑行业;20 家公司来自发电、输电和配电部门;9 家公司来自房地产租赁行业;最后是电信行业的5 家公司。

(二)变量设计

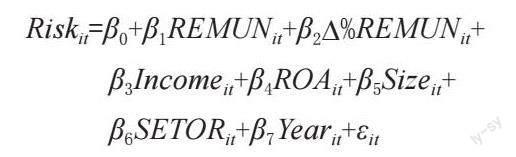

样本的因变量由风险变量(Risk)组成,风险变量包括通过Economática 数据库收集的每家公司的β 系数, 当考虑等于的市场风险(包括1)时,根据每个企业的风险水平和市场风险的距离,通过以下公式计算得出:

Riskit=(βt-1)×100

式中:Risk= 第i 期公司的风险, 从市场风险到第i 期风险的距离计算得出,以及β=t 期的市场风险(Ibovespa)。值得注意的是,进行了减1,因此市场风险水平对应于0(零)。这样做的目的是为了直观地解释这些信息,因为当公司的风险水平为负时,这意味着公司的风险程度低于市场,反之亦然。除了包含因变量的风险变量外,还有独立变量,分为两类:利益和控制。在这种情况下,表1 给出了因变量和自变量的信息。

(三)结果验证

利益的独立变量包括高管薪酬和高管薪酬百分比变化(Δ%REMUN)。第一是高管在整个年度期间平均收到的金额,第二是展示两个时期之间高管薪酬的变化。为了控制高管薪酬关系的影响以及高管薪酬的百分比变化,使用了由各公司经营背景组成的经济金融指数。根据对该主题文献的分析,选择了以下控制变量:收入增长(Income)、公司规模。变量YEAR 旨在控制所分析的时间流逝的时间段,因为公司的经济环境和运营环境不会随着时间的推移而保持不变。因此,利用因变量和自变量的信息,在考虑方程2 时分析了这些变量的数据,该方程旨在衡量影响B3 股票交易公司风险的因素。

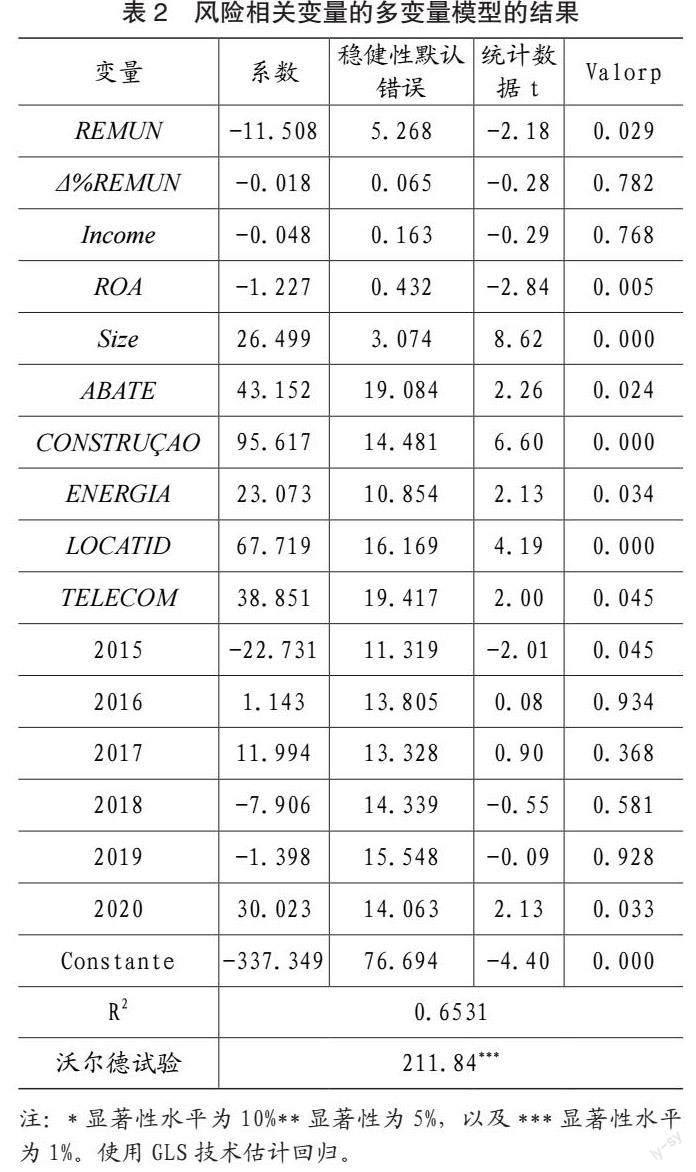

REMUNit= 高管薪酬;Δ%REMUNit=t 期間高管薪酬i 的百分比变化;Incomeit=t 期收入i 的增长;ROAit=t 期资产i 的盈利能力;Sizeit= 周期t 内公司规模之;SETORit= 根据NAICS 的经济活动部门,第3 级,t 期i;Yearit= 分析的年时间间隔。表2 显示了风险相关变量的多变量模型的结果。

三、结果分析与讨论

结果表明,高管薪酬(REMUN)与所分析公司的风险之间存在负且统计显著的关系,因此H1被接受。这些发现与Shah 等人的结果一致,因为高管薪酬的增加会导致公司风险率的降低。此外,从代理理论的角度来看,本文发现高管薪酬的增加会使公司的风险低于市场风险,进而降低股票的波动性。这可以被视为对公司有利,因为投资中长期股票且风险倾向较低的投资者除了向市场展示稳健的形象外,还可以投资波动较小的股票。

然而, 未发现高管薪酬变动之间的关系(Δ%REMUN)和公司风险,高管薪酬的百分比增加并不意味着公司风险的变化,H2 被拒绝。这一结果对代理理论有影响,因为高管薪酬从一年到下一年的变化对风险没有直接影响。高管薪酬的突然增加并不意味着降低公司的风险,其中高管薪酬激励包括旨在降低公司风险水平的战略决策的长期政策。值得注意的是,这一结果可以作为外部用户,特别是分析师和投资者的参数,因为高管薪酬从一个时期到下一个时期的增加,即使突然增加,也不会意味着风险水平立即降低。

此外,在以2015 年为基准分析年度期间时,我们注意到2016 年存在显著差异,当年公司的风险有所降低。另一方面,即使考虑到2017 年年中的经济危机,2015 年至2017 年的公司风险与2015 年相比也没有显著差异。然而,2020 年,公司的风险存在显著的正差异。最后,R2 为0.6531,也就是说,模型的自变量解释了所分析公司风险水平变化的65.31%。

四、结语

本文分析不同行业公司高管薪酬与风险之间的关系。结果表明,高管薪酬与降低公司风险有关。这一结果与前人的研究中提出的观点一致: 高管薪酬价值的增加意味着与市场相比,公司风险的降低。当考虑到代理理论的视角时,表明通过高管薪酬激励可以降低公司风险,进而降低资本市场的波动性。高管薪酬的提高可以使公司的形象对那些购买股票以获得中长期盈利和较低风险水平的投资者更具吸引力。这些外部用户可以理解,当公司大幅降低高管薪酬时,会导致公司的风险水平随着时间的推移而增加。然而,高管薪酬的百分比变化与风险无关。在这种情况下,这一结果可以为代理理论做出贡献,通过高管薪酬增加激励并不能在短期内降低公司的风险,高管薪酬与风险水平之间的关系赋予了中长期的含义。

主要参考文献:

[1]Amihud,Y.,& Lev,B.(1981).Risk reduction as amanagerial motive for conglomerate mergers.The belljournal of economics,605-617.

[2]Amran,A.,Manaf Rosli Bin,A.,& Che Haat MohdHassan,B.(2008).Risk reporting: An exploratorys t u d y o n r i s k m a n a g e m e n t d i s c l o s u r e i nM a l a y s i a n a n n u a l r e p o r t s . M a n a g e r i a l A u d i t i n gJournal,24(1),39-57.

[3]Aureli,S.,& Salvatori,F.(2012).An investigationon possible links between riskmanagement,performance measurement and rewardschemes.Accounting andManagement Information Systems,11(3),306.

[ 4 ] C o l e s , J . L . , D a n i e l , N . D . , & N a v e e n , L . ( 2 0 0 6 ) .Managerial incentives and risktaking.Journal offinancial Economics,79(2),431-468.

[ 5 ] A y a d i , R . , A r b a k , E . , & D e G r o e n , W . P . ( 2 0 1 1 ) .Executive compensation and risk taking in Europeanbanking.Research Handbook on International Bankingand Governance,179- 199.

[6]Beuren,I.M.,de Moura,G.D.,& Theiss,V.(2016).R e m u n e r a??o d o s e x e c u t i v o s e m e m p r e s a s q u erealizaram combina??o de negócios.Revista deAdministra??o,14(2),1-30.

[ 7 ] B a n k e r , R . D . , & D a t a r , S . M . ( 1 9 8 9 ) .Sensitivity,precision,and linear aggregation ofsignals for performance evaluation.Journal ofAccounting Research,21-39.

[8]Chen,C.R.,Steiner,T.L.,& Whyte,A.M.(2006).Doesstock option-based executive compensation inducerisk-taking? An analysis of the banking industry.Journal of Banking & Finance,30(3),915-945.

[9]Chang,W.J.,Hayes,R.M.,& Hillegeist,S.A.(2015).Financial distress risk and new CEO compensation.Management Science,62(2),479-501.

[ 1 0 ] B a g n o l i , M . , & W a t t s , S . G . ( 2 0 1 0 ) . O l i g o p o l y ,disclosure,and earnings management.The AccountingReview,85(4),1191-1214.

[11]Carpenter,J.N.(2000).Does option compensationincrease managerial risk appetite?.The journal offinance,55(5),2311-2331.

[ 1 2 ] C a r v a l h o , L . N . , & S a l o t t i , B . M . ( 2 0 1 3 ) .Adoption of IFRS in Brazil and the consequencesto accounting education.Issues in AccountingEducation,28(2),235-242.

[13]Fávero,L.P.,& Belfiore,P.(2017).Manual de análisede dados:estatística e modelagem multivariada comExcel?,SPSS? e Stata?.Elsevier Brasil.

[14] 朱武琴. 我国独立董事与高管薪酬的实证研究——基于中小板上市公司数据[J]. 重庆文理学院学报(社会科學版),2020(2):24-32.

[15] 赵颖. 中国上市公司高管薪酬的同群效应分析[J].中国工业经济,2016(2):114-129.

责编:梦超