实体经济对普惠金融需求的制约因素研究

2023-07-18陈玉娜李细满

陈玉娜 李细满

摘 要:近年来,普惠金融扶持实体经济的初步成果显著,基于国民经济需求的提高,实体经济对普惠金融需求提出更高质量的服务要求。本文通过问卷调查形式和主成分分析方法,研究实体经营者对普惠金融的需求类型、需求强度及制约因素。结果显示:政策性农业保险、投资理财产品、小额免抵押贷款、扶贫贷款贴息机制、储蓄结算、金融专业咨询是企业经营者选择普惠金融服务的重要需求方向;经营者知识水平、贷款类型、贷款利率、贷款期限、贷款额度、银行物理距离及金融服务点数量、贷款机构资质是经营者普惠贷款的重要限制性因素,其中贷款类型、贷款利率、贷款期限、贷款额这四项影响

较大。

关键词:实体经济;普惠金融;实体经营主体;主成分分析;支持体系

本文索引:陳玉娜,李细满.<变量 1>[J].中国商论,2023(13):-018.

中图分类号:F832.5 文献标识码:A 文章编号:2096-0298(2023)07(a)--03

1 引言

2005年构建普惠金融体系建议诞生以来,金融普惠程度不断拓展深化。我国在普惠金融发展政策中持续推行金融服务实体经济的战略目标,在建设普惠金融支持体系中不断深入改革、探索试行。2012年3月,全国政协十一届五次会议一号提案《关于强本固基维护实体经济坚实基础的提案》提出,让金融回归服务实体经济的建议;2017年10月,中共十九大再次强调金融服务实体经济的发展本质;2020年12月,“十四五”规划提到,双循环格局背景下,国内市场发展要做到金融和实体经济均衡并行;中办,国办于2021年1月31日印发的《建设高标准市场体系行动方案》也明确提出加大“信易贷”模式推广力度,降低实体经济融资成本。

实体经济作为国民经济的支柱产业,在促进就业、经济增长、贫困扶持等内容上具有较强的主导作用,但与房地产、金融业等产业相比,实体经济的经营收益降低、风险变大,尤其是2020年新冠疫情爆发后,国内的实体行业一度陷入资金链断裂、融资困难的窘境,虽在政策扶持及企业不断求存突破的努力下,部分企业顺势成功转型,进入新增长模式,但我国实体经济在获取金融包容性服务时的需求匹配不足,不同实体经济面临的供给服务不均问题仍无法根治,实体经济主体间存在较大的信息不对称、金融资源配给不均现象,也成为当前推动实体经济发展亟待解决的问题。本文以中小企业、个体经营者和城乡低收入居民为调查对象,以调查问卷为方式,研究实体经济经营者个体需求对助力建设服务实体经济高水平、高质量、高标准的普惠金融支持体系具有现实意义。

2 文献综述

在普惠金融需求问题上,我国经济现下及短期预期中面临的主要矛盾仍是实体经济供需结构失衡(刘鹤,2020),制造业等实体经济借助信息技术、专业化分工等高效能工具已逐渐变得服务化,实体经济产业已将服务等同于劳动、资本、技术、企业文化与企业家精神等生产要素,实体经济与金融服务的协同推进、共生互融作用日益凸显。近年来,普惠金融服务领域进一步下沉,不断向小微、农村纵向延伸,便利特色融资模式展开运行,推动普惠口径小微贷款服务主体数量和服务质量提高,并助力金融贷款支农政策顺利落地(中国区域金融运行报告,2019)。但是,我国实体经济主体,尤其是实体经济主体融资难、成本高的根本问题未能获取切实解决的方法,顺应国内供给侧结构性改革浪潮,利用金融供给侧结构性改革方案对金融机构全面布局,优化实体经济支持力度,从而逐步改善小微金融机构在服务实体经济主体中普遍存在的供给资源不足、供需不匹配等问题,从根源上解决普惠金融发展的拦路虎(陆岷峰、徐博欢,2019)。

3 实体经济对普惠金融的需求分析

根据普惠口径贷款类型分类,实体经营者选择的贷款类型具有明显差别,而同一贷款类型下经营者对标的贷款利率、贷款期限及额度有较强的相关性。

第一,建档立卡贫困人口消费贷款、创业担保贷款和助学贷款三种贷款类型具有低收入人群的救济性质,贷款年利率普遍较低。在实体经营者的贷款低利率需求方面,总体贷款年利率较低,多数集中在6%以下,占总体的比率分别为5.82%、9.52%、8.99%、5.82%。另外,贷款年利率分布在6%~10% 的企业数量占比较大,为6.35%、6.88%、5.29%、4.76%。在年利率分布在10%~20%的实体经营者中,随着贷款利率的不断提高,这四类贷款的数量呈递减趋势。此外,在20%以上的利率区间内,企业数量占有相当比例,其中不乏部分实体经济主体未通过银行等机构资质评估而被拒款,从而转向利息成本较低的民间贷款公司进行融资。

第二,调查个体中贷款期限主要分布在1年及以下,总占比72.48%,其中15.87%的调查个体选择0~3个月的贷款期限,29.10%的调查个体选择3~6个月,27.51%的调查个体选择6~12个月。

第三,在贷款额度上,额度在10万元以下的经营者中,小微型企业贷款个体数总占比为4.76%,个体工商户经营性贷款个体数总占比为11.11%,实体经济主体主经营性贷款个体数总占比为3.70%,生产经营贷个体数总占比为1.59%;额度在10万~50万元的经营者中,小微型企业贷款个体数总占比为4.76%,个体工商户经营性贷款个体数总占比为6.35%,实体经济主体主经营性贷款个体数总占比为8.47%,生产经营贷个体数总占比为6.88%;额度在50万~

100万元的经营者中,小微型企业贷款个体数总占比为3.70%,个体工商户经营性贷款个体数总占比为3.17%,实体经济主体主经营性贷款个体数总占比为2.12%,生产经营贷个体数总占比为3.17%;贷款额在100万~500万元和500万元以上的实体经营者占比分别为2.12%和13.76%。

数据在分析贷款利率、贷款期限、贷款额度这三项维度时着重强调贷款类型的重要性,即在不同贷款类型下,金融机构贷款政策及条款有巨大的差别,贷款人的选择意愿也存在明显的差异。

4 影响普惠金融支持体系制约因素分析

4.1 影响普惠金融支持实体经济发展的制约因素

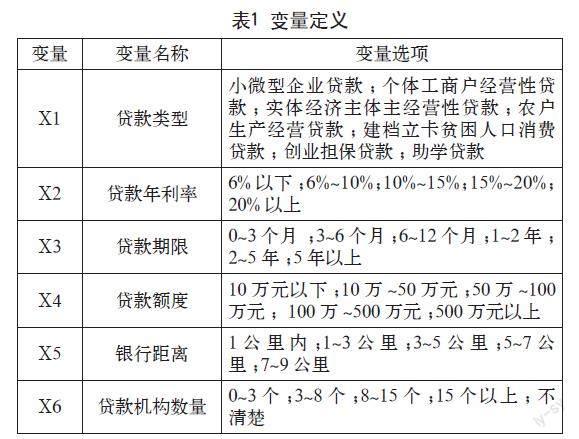

实体经济主体贷款存在明显的信息不对称问题,贷款类型、贷款利率、贷款期限、贷款额度、还款的便利性、贷款机构的资质等综合构成企业普惠贷款的制约因素。本文以实体经营者的主体需求为依据,通过主成分分析提取制约普惠金融因素的主要2个维度(见表1)。

(1)贷款类型:因实体企业所属贷款类型不同,贷款的申请对企业和经营者个人的资质、偿债能力、抵押物、财务状况等明确规定的要求明显不同,政府对不同划分的普惠金融贷款政策扶持力度也存在较大差异。

(2)贷款年利率:贷款年利率反映实体经济主体的贷款成本,贷款年利率越低,表示贷款成本越小,也暗示企业更容易申请到优惠利率贷款,获取融资难度越低,对实体经济主体的长期稳定经营有正向助推作用。

(3)贷款期限:普惠金融性质的小微贷款期限普遍在1~3年,多数企业的一次性贷款期限在1~2年。正常情况下,在选择一年的贷款后,根据现状决定是否续贷,而具体的贷款周期以实体经济主体的实际经营需求确定。一年的贷款期使实体经济主体面临短期内快速回笼资金的压力,一旦企业出现经营问题,难以在规定期限内还本付息,就会影响企业和个人的预期贷款资质,对实体经济主体的持续性发展造成阻碍。

(4)贷款额度:实体经济主体的贷款额度密集分布在50万~100万元,这与实体经济主体资产规模和经营成本正向相关,对于符合考查资质、财务状况良好的实体经济主体和经营者而言,贷款额度越大,获取贷款的难度就越大,当贷款额超过金融机构评定额度时,将面临贷款失败的结果。

(5)银行距离在物理上决定了贷款服务的可获得性,在一定程度上影响了实体经济主体的贷款选擇。虽因金融信息化的快速发展出现了一系列网上贷款产品,逐渐消除金融服务的供给不对等,但企业和个人进行普惠贷款需要提交对应要求的纸质材料,且经营者通过实体银行营业厅进行贷款咨询的效率更高,因此银行距离成为衡量企业经营者贷款便利程度的重要指标。

(6)周边银行及小额贷款公司数量是普惠贷款的一项物理壁垒,即同区域内的金融机构服务点数量越多,企业获得贷款的产品种类及数量就越多,获得目标贷款的难度越小。

4.2 实体经济对普惠金融制约因素成分分析

采用主成分分析的前提为各变量间具有相关性,为确保数据分析结果的有效性,需要对调查数据进行相关性检验。本文运用了相关矩阵、KMO和巴特利特检验,相关性矩阵各变量的相关系数越趋近1,变量之间的相关性越强。实际结果显示,KMO=0.868>0.7,且巴特利特检验显著性值为0(小于0.05),满足原假设,主成分分析结果有效。

主成分分析选取成分有两个标准:一是初始特征值大于1;二是累计方差贡献率大于85%的成分作为新变量,此处按照标准建立成分矩阵(见表2)。

根据特征值大于1的标准,选取成分1、成分2作为新变量,如表2所示,累计方差贡献率分别为60.939%、79.265%,即成分1解释了60.939%的总方差,成分1和成分2总体解释了79.265%的总方差。普惠金融支持实体经济发展的制约因素中,贷款额度、贷款期限、贷款年利率影响程度较大,贷款类型影响程度适中,最后为银行距离、周边银行及小额贷款公司数量。

5 结语

5.1 加强企业信息审核,减少金融不对称

实体企业融资障碍的根本原因是信息不对称,导致实体经济企业的贷款获取能力下降,削弱了实体企业的贷款需求。首先,在三品上,对企业法人人品、抵押品及产品深度考察,利用大科技信贷工具更准确地掌握实体经济主体的产能、产量及产品竞争力,并适当跟踪上游资源,减少信息误差。其次,在审核企业财务报表的同时,可参看企业经营期间的水表、电表、税表或海关报表。最后,金融机构的贷前资质审核可适度获取企业的人流、物流、现金流数据,并将其作为贷款资质的评估指标,在减少信息不对称的同时,便于普惠部门加强服务实体经济普惠产品推广。

5.2 推进普惠政策引导,发挥金融科技驱动

政策性引导量化宽松冗余资金转向实体经济项目,银行等金融机构仍要加强金融服务实体经济具体项目工作的落实。同时,紧随信息技术的发展,提升金融服务产品的科技创新属性,利用金融创新不断调试普惠贷款产品的服务质量,利用大数据、区块链等技术跟踪账户信息,在推行实施无抵押垫款项目的同时,准确监管不良账户行为,有效把控普惠放款和贷后的公司信息追踪,利用信用风险管理,降低企业的违约风险。

5.3 提升企业金融教育,支持基层金融需求

加大金融政策和知识的普及力度,通过提高实体经济主体经营者个体的金融教育,逐渐消除知识壁垒,实体经济主体尤其是传统实体商贸行业需不断规范企业财务状况和完备经营信息,从而提高贷款资质和获款能力。同时,银行等金融机构作为服务的供给端,仍需积极对接实体企业、个体经营者和基层民众金融服务需求,根据不同层级的用户需求匹配差异化、个性化产品,满足不断提高的普惠金融服务质量要求。

参考文献

黄益平.“十四五”:金融支持实体经济重在做好普惠[R].中国经济报告,2020(5):22-28.

方显仓.新型城镇化发展中的金融支持机制建设研究[J].经济纵横,2013(12):16-20.

陆岷峰,徐博欢.金融供给侧结构性改革背景下发展微型金融机构研究[J].政策研究,2019(4):29-38.

邢乐成,赵建.多维视角下的中国普惠金融:概念梳理与理论框架[J].清华大学学报(哲学社会科学版),2019(1):164-172.

黄宇虹,黄霖.金融知识与小微企业创新意识、创新活力:基于中国小微企业调查(CMES)的实证研究[J].金融研究,2019(4): 149-167.

王曙光,王东宾.双重二元金融结构、农户信贷需求与农村金融改革:基于11省14县市的田野调查[J].财贸经济,2011(5):38-136.