生产性生物资产的账务核算

2023-07-17姚素仁

农村财务会计 2023年7期

□ 姚素仁

合作社生产性生物资产包括经济林、薪炭林、产畜和役畜等为产出农产品、提供劳务或出租等目的而持有的生物资产。生产性生物资产应按照取得时的实际成本计价。现以某生猪合作社为例,对生产性生物资产账务处理进行梳理,与大家共同探讨。

一、生产性生物资产增加的核算

1.购入的生产性生物资产

【例1】从市场购买育肥猪10头,以银行存款支付猪价款8000元,现金支付运费800元。

2.自行繁殖的生产性生物资产

【例2】能繁母猪生育仔猪,一个月后成龄的仔猪全部转为育肥猪,期间领用50000元的饲料已用完,应支付饲养工人工资10000元。

支付工人工资时

3.成员出资投入的生产性生物资产

【例3】合作社成员张三以种猪实物作为出资形式,经第三方市场估价并经成员代表会议讨论同意,估值为30000元。

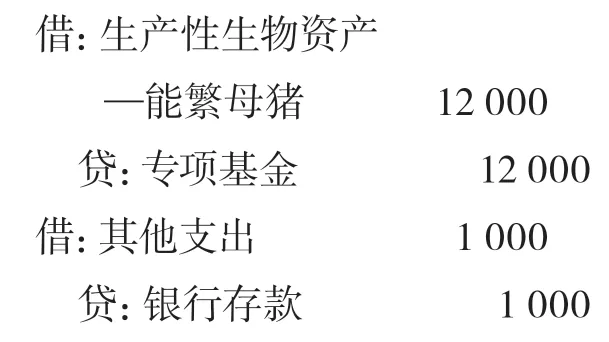

4.收到国家财政直接补助的生产性生物资产或者他人捐赠的生产性生物资产

【例4】收到上级部门捐赠的能繁母猪2头,市场估价11000元,以银行存款支付运费1000元。

5.消耗性生物资产转为生产性生物资产

【例5】例2中仔猪转为育肥猪,期间发生的成本计6000元。

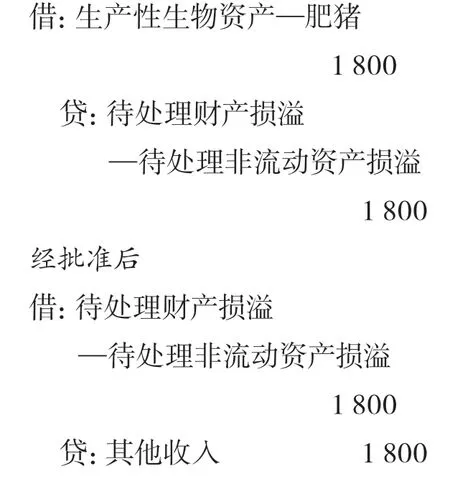

6.盘盈的生产性生物资产

【例6】期末,合作社对资产进行清查时发现,盘盈肥猪1头,市场估价1800元。

发生时

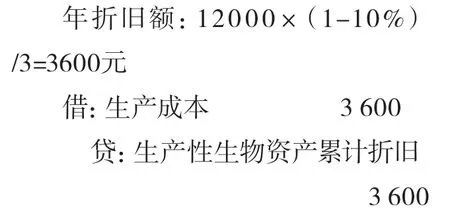

二、生产性生物资产累计折旧

【例7】承例4,期末提取年折旧费3600元(能繁母猪折旧提取年限3年,预计残值率为10%)。

三、生产性生物资产减少的核算

1.出售生产性生物资产

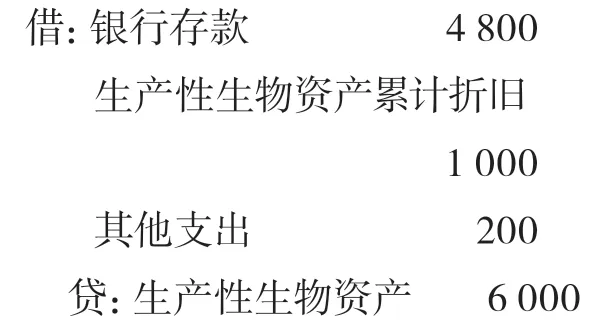

【例8】期末出售育肥猪5头,取得价款8200元,该批育肥猪已提取折旧1000元,成本费用6000元。

如市场因素的影响,生猪价格下跌,出售价款4800元。

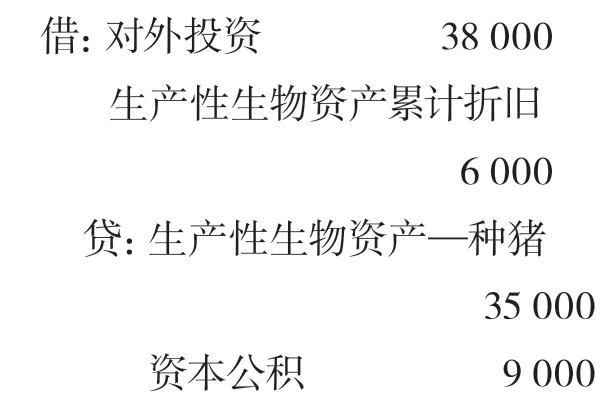

2.生产性生物资产对外投资

【例9】该合作社培育的种猪现对外投资,经双方协商估价38000元,已计提折旧6000元,种猪成本计35000元。

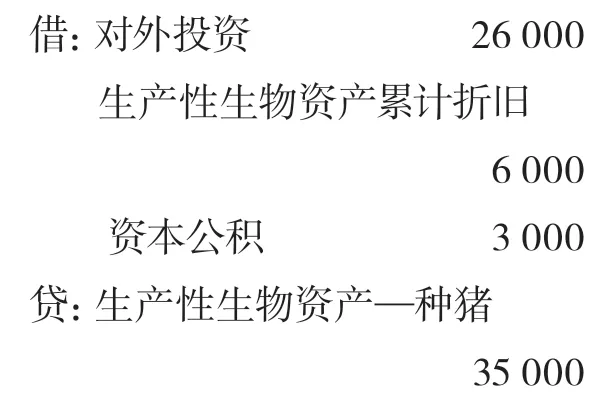

若双方评估价为26000元,则会计分录如下:

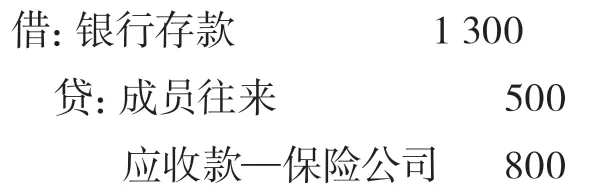

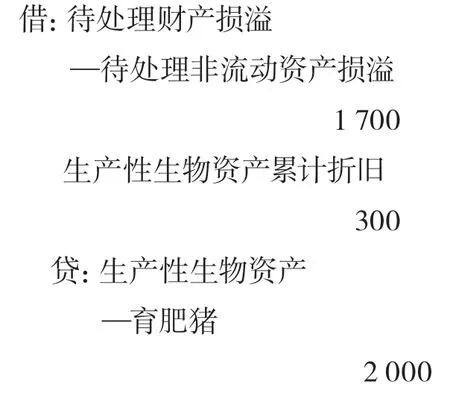

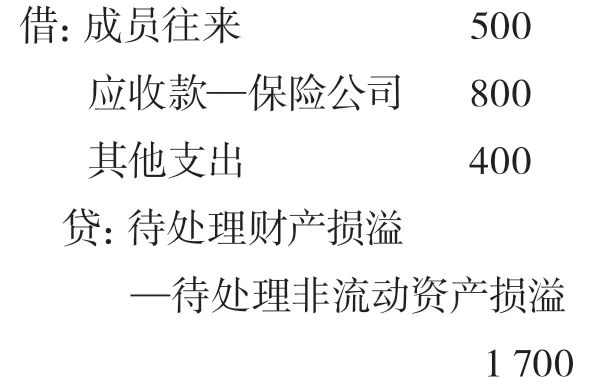

3.生产性生物资产死亡毁损和盘亏

【例10】在饲养过程中,1头育肥猪因病死亡,成本为2000元,根据责任划分,保险公司赔偿800元,责任人赔偿500元,其余损失由合作社承担。假设已提折旧300元。

发生时

经规定程序批准后

保险公司和责任人赔偿款已到位