对扶贫资产清产核资账务处理的探讨

2023-07-17张志刚

□ 张志刚

扶贫资产的清产核资是农村集体“三资”监管的重要内容。在实际工作中笔者注意到,一些基层农经工作者依据乡村振兴部门提供的扶贫资产产权证书登记数据,对清产核资核查出来不符的扶贫资产不知道如何进行账务处理。本文从业务处理的角度出发,对扶贫资产的账务处理探讨如下。

一、项目申报主体是村集体经济组织(村委会),未形成扶贫资产的账务处理

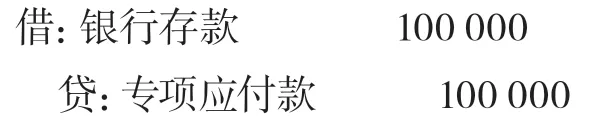

【例1】2022年底,××村集体经济组织收到援助单位的帮扶资金10万元,该笔帮扶资金挂在村账上,已收到扶贫资金,计划的开工项目还处在论证阶段,尚未建设。收到帮扶资金时:

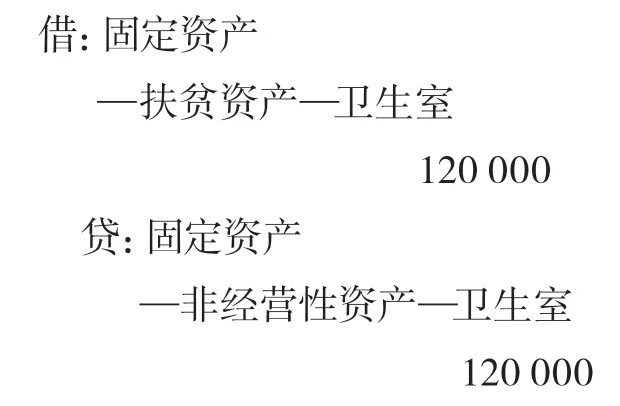

二、与产权证书登记金额不符的账务处理

【例2】2022年末,××村集体经济组织查明2021年接受扶贫资金1笔,建设村卫生服务站1个,账上反映卫生室建造成本12万元,乡村振兴局(扶贫办)提供产权证书上的登记金额为10万元。经查明,村集体经济组织实际接受使用扶贫资金10万元,实际使用了村自有资金2万元。2022年清产核资时,作重分类处理如下:

解析:若发现权属证书登记存在差异,应查明原因,确定资产价值,对固定资产进行重分类处理。

三、未入账扶贫资产(权属属于村集体)的账务处理

【例3】××村集体经济组织是经济薄弱村,2021年1月份向县乡村振兴局申报购置门面房扶贫项目,房屋购买价为65万元,产权登记为国有资产,每年获得租赁收入为2万元。

(1)取得时,因该门面房产权属于国有,村集体只有使用权或收益权,故不作任何账务处理。

(2)到期收到租金时

解析:扶贫资产分为两类,一类是村集体经济组织无权属,只有使用权,登记为国有资产,另一类登记为集体资产,具有完整产权。对于第一类资产取得时村集体经济组织无需进行账务处理,对于第二类情况,必须进行账务处理,本例因利用扶贫资金购买的门面房产权等级为国有资产,村级只有使用权,购置资金是由财政扶贫账户直接支付的,村账上没有支付资金,故取得时不作任何账务处理。

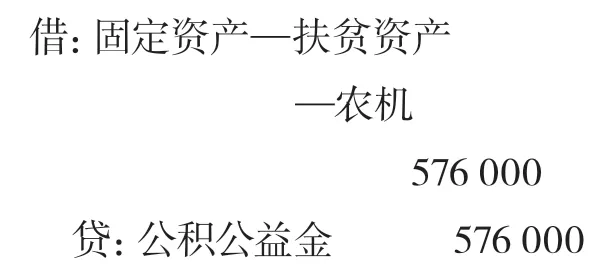

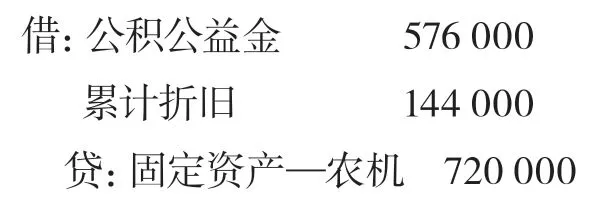

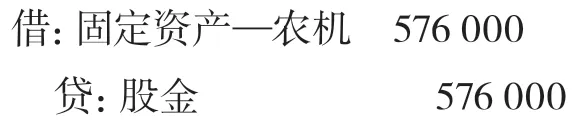

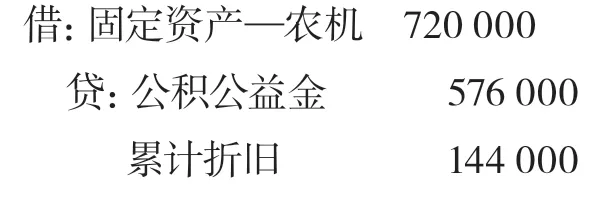

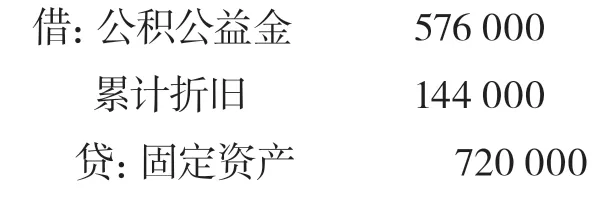

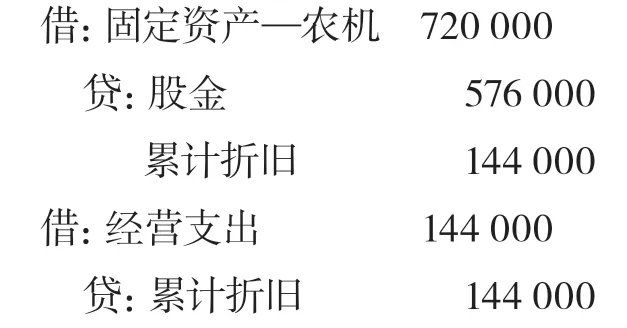

【例4】2023年初,××村集体经济组织进行清产核资时,发现有一台农机机械在村集体领办合作社账上,村账一直未记录。合作社入账的扶贫资产为72万元,合作社取得该资产时间是2021年1月5日,已使用2年,已计提折旧14.4万元。县乡村振兴局提供的产权证书上登记的村集体扶贫资产金额为60万元,经查明存在差异原因为村集体产权证书上仅登记财政奖补资金形成的资产,即获得各级财政奖补为60万元,其余为自有资金投资12万元。合作社2021年上交村集体经济组织收益20万元,2022年上交集体经济组织收益30万元,该项目申报主体为村集体领办合作社,2021年1月5日至今,村集体经济组织和合作社未签订投资协议,2023年1月5日,补签投资入股协议,账务如何处理?

第一种做法:村集体经济组织直接按照固定资产净值入账(按照相关协议、票据复印件补记账),清产核资时,将合作社项目资产视同发现扶贫资产进行盘盈会计处理。

村集体经济组织:

2023年1月5日签订投资协议时

村集体领办合作社 :

冲销原已入账的固定资产

2023年1月5日签订投资协议时

第二种做法:村集体经济组织清产核资发现扶贫资产盘盈时,按照固定资产原值入账(按照相关协议、票据复印件补记账)。

2023年1月5日签订投资协议时

村集体领办合作社:

冲销原已入账的固定资产

2023年1月5日签订投资协议时,重新入账

解析:第一种做法欠妥,不能反映集体资产的全貌,与产权证登记金额不一致。第二种做法较为贴合实际,因为该资产对于村集体经济组织来讲,只是发生时未入账,清查出来补记账而已,应该用原值入账,虽然项目的申报主体是村集体领办合作社,产权证书上权属属于村集体经济组织,合作社得到资产实质属于接受的投资资产,因2023年1月5日之前未签订投资协议,权属并未发生转移,已计提的折旧应冲销,签订协议后,再作为自有资产重新计算折旧额。

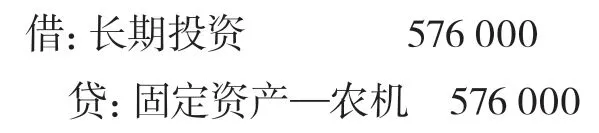

四、补签投资协议后续处理

【例5】接上例,2023年1月5日清产核资时,资产的形态已经发生,由固定资产转化为长期投资。对以前年度的投资收益,已按照打捆资产收益的一定比例上交,不再单独确定,2023年起该项资产的投资收益约定,按照新的协议执行。村集体经济组织每年按照约定分配方案作会计处理如下:

借:银行存款

贷:投资收益

村集体领办合作社根据章程规定或者经成员(代表)大会决议确定的盈余分配方案,分配剩余盈余时

借:盈余分配—各项分配

贷:应付盈余返还—村集体

支付盈余返还时

借:应付盈余返还—村集体

贷:银行存款

根据成员(代表)大会表决同意,将可分配盈余转为成员对合作社出资。

借:应付盈余返还

贷:股金

五、扶贫资产备查账簿设置及报表附注披露

1.备查账簿设置

参照《农村集体经济组织会计制度(征求意见稿)》第三十六条规定,农村集体经济组织接受政府补助和他人捐赠等形成的扶贫项目资产,应当设置备查簿进行登记管理。

2.报表附注披露

参照《农村集体经济组织会计制度(征求意见稿)》第六十八条规定,会计报表附注应当按照下列顺序披露:......(五)已发生损失但尚未批准核销的相关资产名称、金额等情况及说明。扶贫资产的盘盈、盘亏、出售或毁损应在会计报表附注中披露。