基于IS-LM模型下中国在疫情期间财政、货币政策的分析

2023-07-10赖颖怡

赖颖怡

摘 要:新型冠状病毒肺炎(COVID-19)疫情在世界范围内产生了重大影响。文章建立了IS-LM模型,首先根据该模型分析积极财政和积极货币政策实施时的宏观经济变化,其次结合模型从“需求侧”和“供给侧”角度分析疫情对宏观经济所造成的影响,最后分析此番疫情中国采取的经济政策,得出中国政策高度有效的结论。

关键词:IS-LM模型;宏观经济;疫情;财政政策;货币政策

中图分类号:F124.8文献标识码:A 文章编号:1005-6432(2023)16-0005-04

DOI:10.13939/j.cnki.zgsc.2023.16.005

1 引言

2020年以来,新型冠状病毒肺炎(COVID-19)疫情对全球经济产生了巨大影响。针对这些影响,中国出台了一系列积极的财政政策和灵活适度的货币政策,有效缓解了经济下行压力,稳定了整体经济。为了了解这些政策如何在国民经济体系中发挥作用,笔者建立了IS-LM模型来分析在流行病背景下实施中國政策的原理。

2 宏观经济政策效应与IS-LM模型

2.1 建立IS-LM模型

IS-LM模型对短期经济进行了分析,是凯恩斯理论的重要组成部分。模型假定短期内市场上所有物品的价格恒定不变,研究给定价格水平下某一因素变动对国民收入产生的影响。

首先进行符号说明:Y为总产出(国民收入),C为消费,I为投资,G为政府购买,T为税收,NX为进出口,M为名义货币量,P为物价水平,MP为实际货币量,r为利率,L为货币需求。

2.1.1 产品市场与IS曲线

在封闭经济体内,IS模型的方程表达式为:

Y=C(Y-T)+I+G(1)

在开放经济体内,应该引入NX,式(1)变为:

Y=C(Y-T)+I+G+NX(2)

2.1.2 货币市场与LM曲线

MP=L(r, Y)(3)

2.2 IS-LM模型与积极货币政策的效应

货币政策的效应大小主要受到IS曲线斜率kIS和LM曲线斜率kLM大小的影响。

LM曲线的斜率kLM主要取决于货币需求的收入弹性和货币需求的利率弹性,当货币需求的收入弹性越大、货币需求的利率弹性越小时,kLM越大。当边际消费倾向、投资的利率弹性越小,kIS越大。由于IS曲线一般呈递减形式,以下对IS曲线的斜率进行讨论时,默认讨论其绝对值。

下面对假设采取了积极的货币政策进行分析.

2.2.1 LM曲线斜率相同,IS曲线斜率不同

当kLM相同、kIS不同时,若kIS越小,则实施货币政策的效应越大。因为积极的货币政策会增加货币供应量M,M增加短期内会引起利率r的下降,从而对投资产生促进作用。因此,当LM曲线向右移动相同单位时,kIS越小,利率下降对投资所产生的促进作用越明显,国民收入Y增加得越多。

从图1中可看出,(a)中IS曲线斜率的绝对值kIS明显小于(b)中的kIS,当LM曲线向右移动相同单位时,(a)中均衡国民收入的增加量明显大于(b)中均衡国民收入的增加量。因此,kIS越小,稳健货币政策的效应越明显。

2.2.2 IS曲线斜率相同,LM曲线斜率不同

考虑kIS不变的情况。若kLM越大,则稳健货币政策的效应越明显。说明LM曲线的移动由货币供给的外生性变化和自发性货币需求的变化引起。在利率下降幅度较大时,投资和消费增加较大,国民收入增加较多。

从图2中可看出,(a)中kLM明显小于(b)中kLM,当LM曲线向右移动相同单位时,(a)中均衡国民收入的增加量小于(b)中均衡国民收入的增加量。因此,kLM越大,稳健的货币政策效应越明显。

2.3 IS-LM模型与积极财政政策的效应

财政政策的效应大小同样也受到kIS和kLM大小的影响。以下对假设采取了积极的财政政策进行分析。

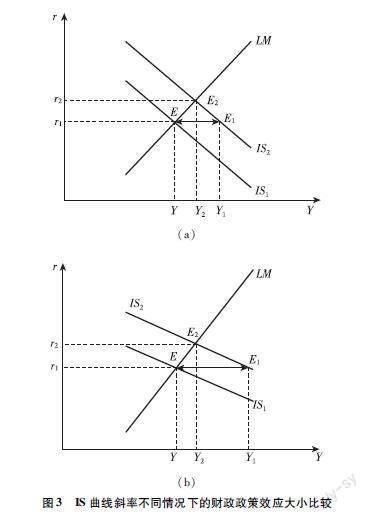

2.3.1 LM曲线斜率相同,IS曲线斜率不同

保持LM曲线不变,IS曲线向右移动,若在同一利率r1下,IS曲线所对应的收入由Y变为Y1。但是由于收入增加,且收入与货币需求L(r, Y)呈正相关,因此货币需求增加,利率r随之上升,这对投资I有抑制作用。因此,由于挤出效应,积极的财政政策的扩张作用被部分抵消,E1变为E2,Y1变为Y2。

当kLM相同、kIS不同时。若kIS越大,则积极财政政策的效应越大。如图3所示,(a)中kIS比(b)的大,可以认为当边际消费倾向相同时,(a)中的投资的利率弹性比(b)中的大,此时挤出效应产生的作用大小取决于投资的利率弹性的大小。kIS越大,IS曲线越陡峭,利率提高对投资的抑制作用越大,挤出效应越不明显,国民收入增加得越多,积极财政政策的作用越大,则(a)中的挤出效应比(b)的小。

2.3.2 IS曲线斜率相同,LM曲线斜率不同

当kIS相同、kLM不同时。当kLM越小,即货币需求的收入弹性越小或货币需求的利率弹性越大,则实施一项财政政策的效应越明显。由于Y与货币需求L(r, Y)之间存在正相关,因此货币需求增加。当货币需求的收入弹性越小,人们对交易性和预防性货币需求增加越小,在短期货币供应量稳定时,人们对投机性货币的需求减少得越少,即利率的增量越小,对投资的抑制作用就越小,国民收入增量越大。

從图4中可看出,(a)中kLM明显小于(b)中kLM,(a)中的挤出效应弱于(b)中的挤出效应。因此,kIS相同时,kLM越大,积极的财政政策效应越明显。

3 基于IS-LM模型分析疫情对宏观经济的冲击和影响

长期来看,人类终将战胜疫情,因此疫情所带来的宏观经济影响并不显著。但从短期和中期的角度来看,此次新冠肺炎疫情已带来并将持续对宏观经济造成强大的冲击和剧烈的影响。

结合IS-LM模型,笔者将从需求和供给两个角度简要分析此次新冠肺炎疫情在哪些方面对宏观经济造成了哪些影响,同时将在文章第四部分讨论我国针对本次疫情出台的宏观货币政策和财政政策分别对疫情有何种改善能力。

3.1 “需求侧”角度

从需求侧来看,经济增长与消费C、投资I和进出口NX的增加有关。下面笔者将分析疫情如何通过这三个方面分别对宏观经济造成影响。

3.1.1 疫情对消费造成影响

疫情期间,消费者的消费行为、方式发生非常大的改变,许多行业如餐饮业、服务业或者是比较新型的共享式服务(如共享单车)等都受到了巨大的冲击。在疫情暴发初期,各地物价尤其是医护用品价格上涨,对居民消费产生一定抑制作用。

但同时也有一些行业蓬勃发展。2020年以来,消费者对在线视频播放等行业的需求激增;外卖、物流、线上教育等受国家政策影响,商业模式进一步加强,国内民众消费需求和实际消费量都有所提升。此外,消费券发放、各类财税政策改革在短期内能够稳定物价,抑制国内经济衰退。

3.1.2 疫情对投资造成影响

新冠肺炎疫情在短期内使投资环境恶化,投资不确定性增加,投资风险显著增加,预期收益降低,社会众多行业的投资额下降。一些需要通过面商的投资被推迟,实际引进的外资投资也远远低于往年同期水平。这些都反映了疫情对我国的宏观经济有着显著的负面影响。

随着生产生活的逐步恢复,投资环境也逐渐恢复,但恢复周期比较漫长、速度也较为缓慢。从中长期来看,疫情不会对我国的宏观经济造成持续冲击而改变长期下的投资水平和投资结构,只会在短期内影响投资额,并随着经济逐渐恢复,投资增长速度会逐步回升。

3.1.3 疫情对外贸造成影响

疫情暴发至今,由于海外疫情反复,各地对进出口货物实施限制,严格把控。虽然国内疫情趋缓,但也对外贸产生了巨大影响。在后疫情时期,主要是对进口的冲击,我国对疫情严重国家实施进口限制,也会对其他国家准备入境的物品进行病毒抽样检查。而对出口的影响,由于疫情在各国的形势不同,各国的进口政策适时而变,但从疫情暴发来看,对出口的负面影响将持续一段时间,但之后会逐渐恢复;从中长期来看,疫情不会改变我国对外出口及贸易顺差的基本态势。

3.2 “供给侧”角度

从供给侧的角度来看,宏观经济受到的冲击都直接或间接地来源于生产受限,而宏观经济受到的影响又分为生产生活习惯和消费者消费要求改变,因此造成劳动报酬、国家财政收支、企业利润的变化。

3.2.1 疫情对宏观经济系统造成影响

在疫情暴发的前几个月,众多实体企业几乎完全停止了正常的生产活动。不仅固定资产折旧、存货所需费用等方面持续产生成本,而且由于生产停滞,企业收益较往年同期大幅缩水。许多公司一度在疫情开始后的一两个月内就濒临破产。随着疫情逐渐得到控制,短期内的生产恢复速度逐步加快,由于疫情影响广泛,此次恢复性增长会对整个宏观经济系统产生影响。

3.2.2 疫情对劳动报酬造成影响

大部分行业生产受限的情况下,劳动需求也大幅缩水。但国家为保障人民的基本生产生活,以较快的速度、较大的力度增加就业岗位,这使得就业规模逐渐恢复到正常水平,但企业生产成本上升也带来劳动规模报酬降低的问题。

3.2.3 疫情对财政收支造成影响

疫情对生产造成影响,还会间接地影响政府的财政收支情况,国家将不得不面对难收税、少收税、多用钱等问题。短期来看,财政收入会减少,对中国公民免费的卫生救助和紧急医疗设施的建设使得政府面对更大的财政支出压力。

3.2.4 疫情对企业利润造成影响

在面对消费需求骤减和生产输出几乎为零的情况下,许多小型实体生产企业和独资的个体户无法获得利润,甚至难以收回成本,面临着倒闭风险。而部分商品,如口罩、消毒液等家庭日常卫生用品需求增加,推动价格上升,进而利润上升。同时因国家在该时期对医护用品管控要求更加严格,许多转型生产此类卫生产品的企业并不符合标准,不得不暂停生产甚至退出市场,这也进一步加强了拥有技术且可以合规生产的企业的利润。

4 中国应对疫情的经济政策

4.1 财政政策

4.1.1 连续两年高赤字率,明确发出积极信号

2020年财政赤字率为3.6%,2021年财政赤字率为3.2%。财政赤字是指财政支出超过财政收入的部分,意味着“花”的钱超过了“挣”到的钱。在IS模型之中,意味着Y 4.1.2 适度加大政府债券发行力度,增加政府投资,对冲经济下行压力 国家发行抗疫特别国债1万亿元,较大规模增加了地方政府债券额度。2020年预算安排新增地方政府专项债务限额37500亿元,实际发行36019亿元;2021年预算安排新增地方政府专项债务限额36500亿元,实际发行35844亿元。 由于投资I与r呈负相关关系,当I增加,r减小,IS曲线向右上方移动。假设LM曲线不变动,则两条曲线的交点下所对应的Y值、r值均变大,因此国民收入Y增加,r增加。综合实际可知r增大,因此,增加投资所起到的促进国民支出从而推动利率上升的作用要大于增加投资所起到的减小投资的作用。 4.1.3 减税降费助企纾困 2020年全年新增减税降费超过2.5万亿元,2021年预计全年新增减税降费达到1万亿元。减税降费是稳企业保就业、支持市场主体纾困和發展的重要举措。 税收T减少投资I或消费C增加,因此,税收减少会使IS曲线平行右移,假设LM曲线不变动,则两条曲线的交点下所对应的Y值、r值均变大,因此国民收入Y增加,利率r增加。 4.2 货币政策 中国人民银行郑州中心支行党委书记、行长徐诺金表示:相比各国央行,我国货币政策仍处于正常操作空间,政策工具多,回旋余地大,应对能力强,走出了一条具有中国特色的货币政策调控之路。 4.2.1 多次降准 2020—2021年,央行多次降准,以降低社会融资成本,恢复实体经济发展。 当存款准备金率下降,市场流动性增强,银行发放贷款的意愿加大,货币供给M增加,r下降,使投资I和消费C增加,从而使Y增加,故LM曲线右移。因此收入Y增加,利率r减小。 4.2.2 再贷款、再贴现政策有序衔接,引导融资成本降低 该政策实施后,货币供给M增加,r下降,使投资I和消费C增加,从而使Y增加,故LM曲线右移。因此收入Y增加,利率r减小。 4.2.3 创新货币政策工具,激励金融机构保市场主体 2020年6月1日,中国人民银行等部委多次发文,新增两个直达实体经济的货币政策工具,一个是普惠小微企业贷款延期支持工具,另一个是普惠小微企业信用贷款支持计划,进一步完善结构性货币政策工具体系,不断提高服务中小微企业政策的针对性和含金量。 4.2.4 LPR下调,引导融资成本下调 到2020年年末,1年期LPR和5年期以上LPR累计分别下调0.3个百分点和0.15个百分点,短期贷款融资成本明显下降。2020年前7个月,通过LPR下行引导贷款利率下降减负3540亿元。 该政策实施后,降低实体融资成本,促进企业投资;对于大型开放经济,利率下行会增加资本净流出,通过降低实际汇率促进净出口,因此I、 NX增加,使得Y增加,故LM曲线右移。因此收入Y增加,利率r减小。 5 结论 2020年,中国是世界范围内唯一一个实现GDP正向增长的国家,这得益于国家政策精准有效。通过出台各项财政政策、货币政策降低疫情带来的各项损失,使IS-LM曲线发生相应移动,稳定国家经济秩序的同时稳步发展。2021年,经济持续恢复发展,各项宏观经济指标处于合理区间。未来,中国经济将会更加繁荣。 参考文献: [1]柳岸林.后疫情时期我国增强宏观经济政策效应的举措——以IS-LM模型视角[J].中国证券期货,2021(1): 74-79. [2]陈佳敏,何可欣,张语晋.后疫情时代扶持政策对地摊经济及其从业者的影响分析与建议[J].中国市场,2022(14).