数字普惠金融对农户共同富裕的影响效应研究

2023-07-06张航

摘要:扎实推进农户共同富裕是实现全体人民共同富裕最艰巨最繁重的环节,发展数字普惠金融对推进农户共同富裕具有重要意义。基于中国家庭追踪调查数据,从物质富裕、精神富裕、共享富裕3个维度测算了农户共同富裕水平,并运用OLS模型、Oprobit模型、分位数回归等模型检验了数字普惠金融对农户共同富裕的影响效应。结果表明,数字普惠金融能显著促进农户共同富裕,经过内生性检验后,结果依旧稳健。进一步异质性检验结果表明,数字普惠金融对低富裕水平农户和西部地区农户的促进效果最明显。研究结论可为推进数字普惠金融发展,助力农户共同富裕提供量化依据与政策参考。

关键词:农户共同富裕 数字普惠金融 分位数回归 异质性

*基金项目:河北省社会科学基金项目“农业补贴政策对农户共同富裕水平的影响效应研究”(HB22YJ073)。

一、引言

随着绝对贫困问题的历史性解决与小康社会的全面建成,扎实推进共同富裕成为当前以及今后较长一段时间内经济社会发展的重要目标。党的十九届五中全会擘画了共同富裕取得实质性进展的宏伟蓝图,为推进共同富裕提供了根本遵循。党的二十大报告更是将“实现全体人民共同富裕”作为中国式现代化的本质要求之一,并就“扎实推进共同富裕”作出重大决策部署。共同富裕是人民群众物质生活与精神生活的普遍富裕,实现农户共同富裕既是新时代共同富裕以人民为中心理念的充分彰显,又是解决共同富裕最艰巨最繁重问题的着力点与关键点。

近年来,以大数据、云计算、人工智能等数字科技为基础的数字普惠金融发展迅速,受到了各界的广泛关注。数字普惠金融打破了传统的时间空间限制,凭借低成本、高效率、广覆盖的优势,增强了金融服务的便捷性与普惠性。在农户发展方面,数字普惠金融可依托数字技术降低金融服务供给成本与使用成本,从多维度缓解农村地区的金融排斥与融资约束,促进农户收入增长、改善农户收入分配、减缓农户相对贫困(薛凯芸等,2022;田红宇等,2022)。此外,张兵等(2022)的研究表明数字普惠金融呈现出较强的包容性与普惠性,对财富较少农户的促进作用更为明显。那么,数字普惠金融能否促进农户共同富裕?基于此,本文从物质富裕、精神富裕、共享富裕3个维度构建农户共同富裕指标体系,借助2018年中国家庭追踪调查数据库,测度农户共同富裕水平,并通过OLS回归、Oprobit回归、分位数回归等检验数字普惠金融对农户共同富裕的影响效应。

二、理论分析与研究假设

受农村地理环境、发展水平以及金融机构过多注重客户资质等因素影响,传统金融存在着严重的金融排斥现象,难以充分惠及农村地区,农户获取金融资源的难度普遍高于城镇家庭(薛凯芸等,2022)。数字普惠金融则凭借数字技术精准描绘客户画像,有效识别客户金融需求并降低金融交易门槛,增强了农村地区金融服务的可得性,同时又通过消除传统金融机构网点分布的地理限制,扩大了金融服务范围,降低了金融交易成本,更好地满足了农户的金融需求,继而可通过优化资产配置、缓解信贷约束、化解生活生产风险、便捷消费支付等方式改善农户经济状况,助力农户物质富裕(田瑶等,2022)。数字普惠金融还可通过支持中小微企业融资发展,为农户成员提供更多就业岗位,促进非农就业,提高农户收入,推进物质富裕(张兵等,2022)。农户金融需求的满足以及物质层面的富足在一定程度上提高了农户满足感与幸福感,进而有助于推动农户精神富裕。此外,数字普惠金融能有效提高农户的金融市场参与度,有助于增强农户数字化理念、金融素养、投资理财与风险防护意识,助力农户精神富裕。数字普惠金融的出发点和落脚点是消除金融排斥,本质上是一种金融公平,尤其是对于初始金融排斥较为严重的弱势农户群体,数字普惠金融可能会产生更强的边际效应(田瑶等,2022),故数字普惠金融有助于改善收入分配不平等状况,推进共享富裕。鉴于此,本文提出如下假设。

H1:数字普惠金融能有效促进农户共同富裕。

数字普惠金融对农户共同富裕的影响效应可能存在异质性。一方面,数字普惠金融对不同富裕水平农户共同富裕的作用效果可能存在差异。一般而言,富裕水平较低的农户所面临的传统金融排斥现象更为严峻,数字普惠金融对其富裕程度的作用空间更为广阔,能有效发挥“雪中送炭”的积极作用。富裕水平较高的农户易于从传统金融中获得金融服务,数字普惠金融的作用空间相对偏小,仅能发挥“锦上添花”的积极效果。另一方面,数字普惠金融对不同地区农户共同富裕的作用效果存在差异。由于不同地区的地理区位、经济发展水平、数字基础设施完备程度不同,其数字普惠金融发展水平、农户富裕水平存在一定差异,进而影响到数字普惠金融对农户共同富裕的作用效果(宋宝琳等,2022)。鉴于此,本文提出如下假设。

H2a:数字普惠金融对不同富裕水平农户共同富裕的作用效果存在差异。

H2b:数字普惠金融对不同地区农户共同富裕的作用效果存在差异。

三、研究设计

(一)数据来源

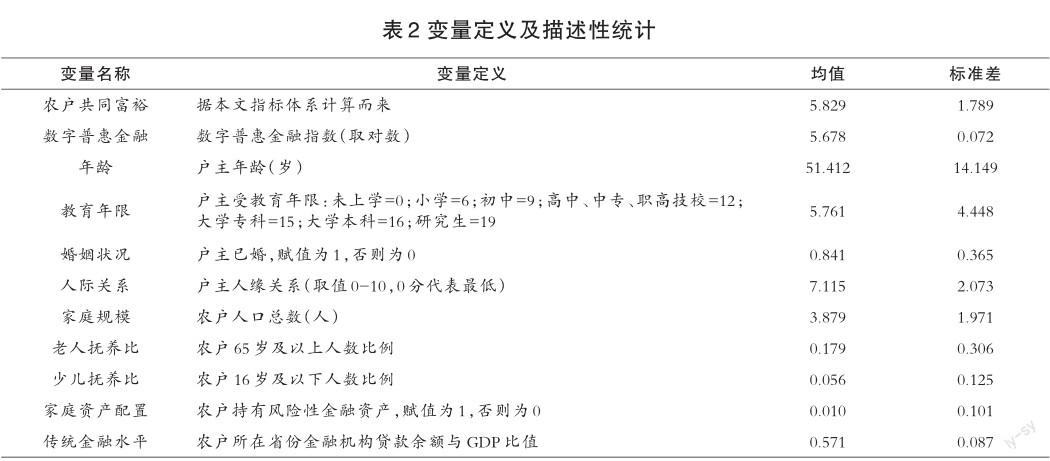

本文使用的数据主要来源于北京大学中国社会科学调查中心2018年开展的中国家庭追踪调查和北京大学数字金融研究中心编制的数字普惠金融指数。本文以农户为研究对象,选取“财务回答人”作为户主,按照省份编码实现宏观数据与微观数据的匹配,最后经过数据清洗、样本筛选,最终选取了5429个农户样本。此外,本文还控制了传统金融水平,相关数据来源于EPS数据库。

(二)变量选取

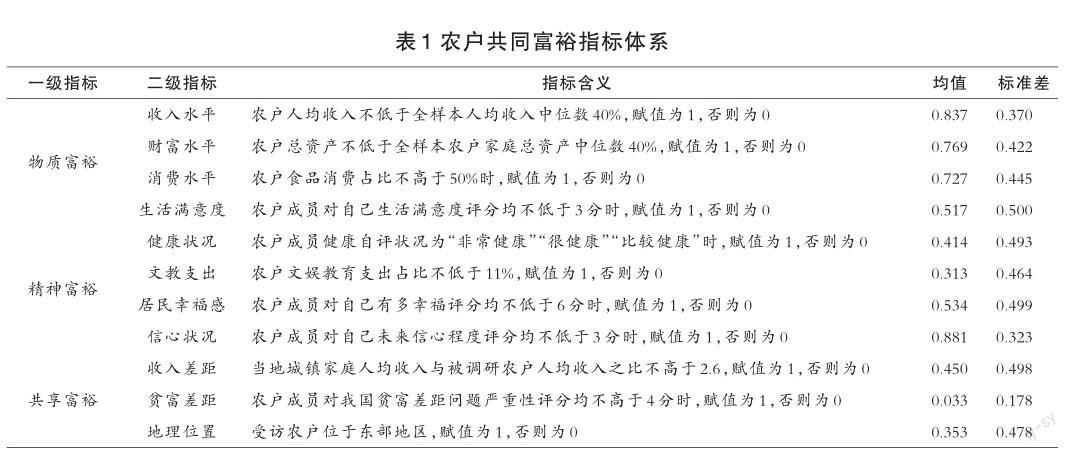

被解释变量:农户共同富裕。共同富裕是人民群众物质生活与精神生活的普遍富裕,既囊括着物质与精神层面的极大富足,又包含着保持合理差距的共享富裕。目前,相关研究多从宏观视角出发,通过总体富裕程度、发展成果共享程度等维度对共同富裕展开测度(薛启航等,2022),微观视角的共同富裕度量相对匮乏。鉴于此,本文基于共同富裕理论内涵,从物质富裕、精神富裕、共享富裕3个维度构建农户共同富裕指标体系,其中物质富裕包括收入水平、财富水平、消费水平、生活满意度4个指标,参照谭昶等(2022)的研究将人均收入中位数40%与家庭总资产中位数40%分别设定为收入水平与财富水平的临界值,将50%设定为消费水平的临界值。当农户成员对生活满意度评分均不低于3分时,生活满意度赋值为1。精神富裕包括健康状况、文教支出、居民幸福感、信心状况4个指标,当健康自评状况为“非常健康”“很健康”“一般健康”时,健康状况赋值为1。借鉴张金林等(2022)的研究,当文娱教育支出占比不低于11%,文教支出赋值为1。当农户成员对自己有多幸福评分均不低于6分时,居民幸福感赋值为1。当农户成员对自己未来信心程度评分均不低于3分时,信心状况赋值为1。共享富裕包括收入差距、贫富差距、地理位置3个指标,参照张金林等(2022)的做法,将当地城乡人均收入之比的2.6設定为收入差距的临界值。当农户成员对我国贫富差距问题严重性评分均不高于4分时,贫富差距赋值为1。农户所在地区为东部地区,地理位置赋值为1。此外,本文运用等权重法测算农户共同富裕水平,该变量取值范围为0~11。具体指标设定及含义如表1所示。

核心解释变量:数字普惠金融。该变量使用北京大学数字普惠金融指数中的省级总指数表示。为控制变量数据之间的量纲差异以及异方差性的影响,作取对数处理。

控制变量。本文从户主特征、家庭特征、地区特征3个层面选取控制变量,其中户主特征包括年龄、教育年限、婚姻状况、人际关系4个变量,家庭特征选取家庭规模、老人抚养比、少儿抚养比、家庭资产配置4个变量,地区特征层面考虑了各省份传统金融水平。各变量定义及描述性统计结果如表2所示。

(三)模型设定

鉴于被解释变量农户共同富裕既可视为连续型变量,又可看作有序离散型变量,本文借鉴罗明忠等(2022)的做法,构建OLS模型和Oprobit模型检验数字普惠金融对农户共同富裕的影响。首先,设定如下OLS模型进行分析。

其中,Yi为被解释变量,表示农户i的共同富裕水平;Xi为核心解释变量数字普惠金融;Controlk,i为控制变量集合,包括户主特征、家庭特征、地区特征3个层面变量;εi为随机扰动项。

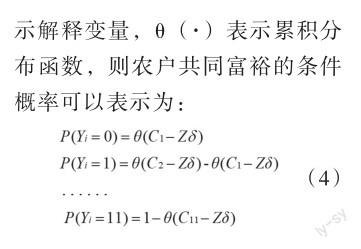

进一步,设定Oprobit模型进行分析。

四、實证检验结果与分析

(一)基准回归结果与分析

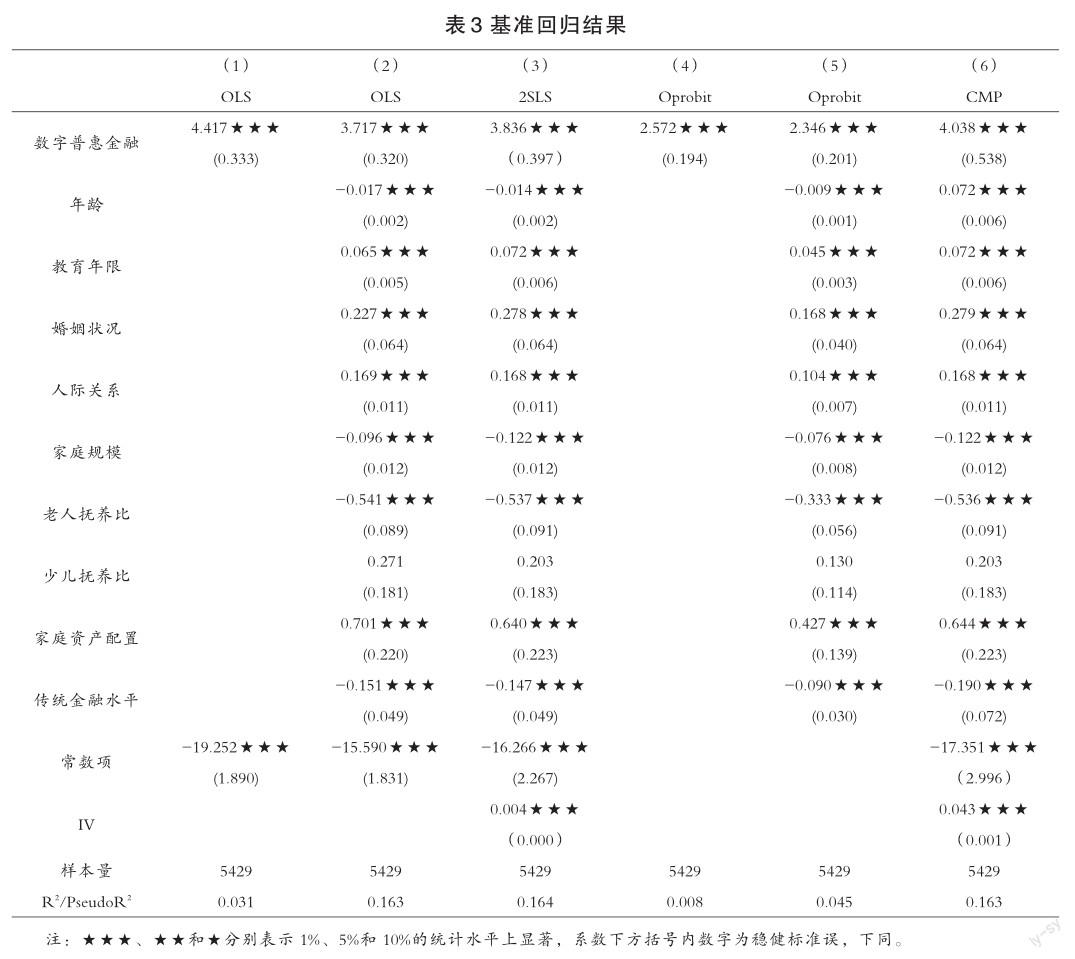

数字普惠金融对农户共同富裕影响的检验结果如表3所示,其中列(1)(2)为OLS模型检验结果,结果表明无论是否考虑控制变量,数字普惠金融均在1%的显著性水平上促进农户共同富裕。列(4)(5)为Oprobit模型检验结果,将农户共同富裕视为有序离散型变量后,数字普惠金融仍可显著促进农户共同富裕。研究假设1得到初步验证。

考虑到可能存在因反向因果和遗漏变量而导致的内生性问题,进一步进行内生性检验。一方面,在将农户共同富裕视为连续型变量的前提下,选取移动电话普及率(部/百人)作为工具变量,通过2SLS模型进行检验。移动电话普及率与数字普惠金融直接相关,且不会直接影响到农户共同富裕,满足工具变量相关性与外生性的条件。此外,移动电话普及率通过了弱工具变量F检验,说明不存在弱工具变量问题。另一方面,在将农户共同富裕看作有序离散型变量的基础上,通过CMP模型进行内生性检验,且依旧选择移动电话普及率作为工具变量。检验结果如列(3)、列(6)所示,在考虑了内生性问题后,数字普惠金融的回归系数仍在1%的显著性水平上为正,说明数字普惠金融对农户共同富裕的促进作用是稳健的,研究假设1得到进一步验证。

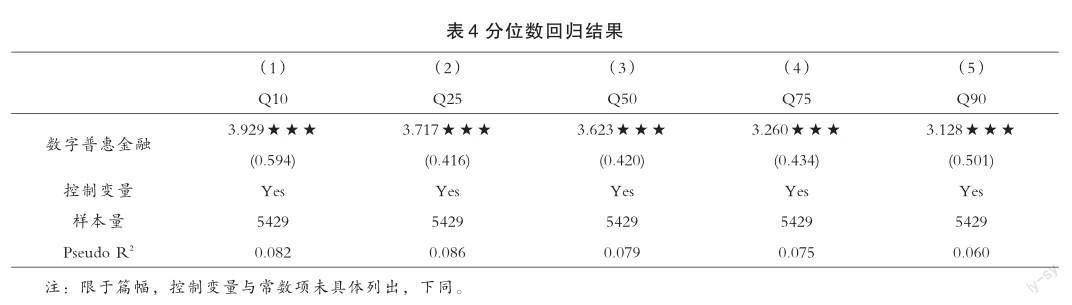

(二)分位数回归结果与分析

为了聚焦数字普惠金融对处于条件分布不同分位点上农户共同富裕的影响,即准确探讨数字普惠金融对不同富裕水平农户共同富裕作用效果,进一步进行分位数回归。表4为数字普惠金融对农户共同富裕在10分位点(低富裕水平)、25分位点(中低富裕水平)、50分位点(中等富裕水平)、75分位点(中高富裕水平)和90分位点(高富裕水平)上的分位数回归结果。结果表明,数字普惠金融对农户共同富裕均具有显著的促进作用,对低富裕水平农户的促进效果最明显,且随着分位点的上升,回归系数逐渐减小,这说明数字普惠金融对不同富裕水平农户共同富裕的作用效果存在差异。究其原因,可能在于低富裕水平农户面临的传统金融排斥现象更为严重,而数字普惠金融具有较强的普惠性,对其作用空间更大。综上所述,研究假设2a得到验证。

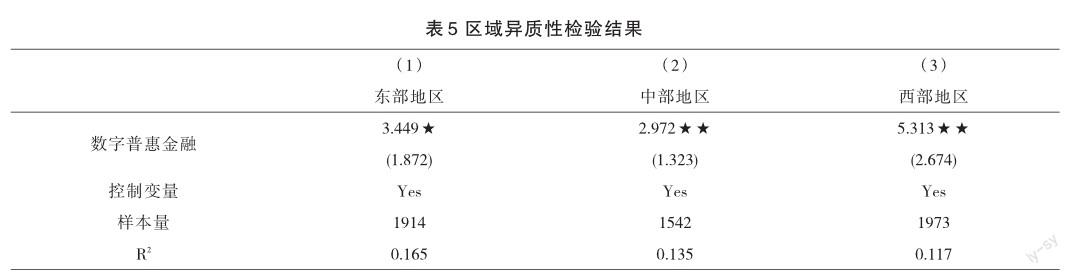

(三)区域异质性检验结果与分析

进一步检验数字普惠金融影响农户共同富裕的区域异质性。结果如表5所示,数字普惠金融对东部地区、中部地区、西部地区农户共同富裕的影响均显著为正,促进效果呈现出西部地区强于东部地区强于中部地区的异质性特征。产生这种现象的原因可能在于,西部地区农户富裕水平相对偏低,面临着较为严重的传统金融排斥现象,故数字普惠金融在西部地区的作用空间更大,作用效果更明显。东部地区农户富裕水平较高,但其数字普惠金融发展水平普遍较高,故作用效果次之。综上所述,研究假设2b得到验证。

五、研究结论与政策建议

(一)研究结论

本文基于2018年中国家庭追踪调查数据库,从物质富裕、精神富裕、共享富裕3個维度测算了农户共同富裕水平,并借助OLS模型、Oprobit模型、分位数回归实证检验了数字普惠金融对农村共同富裕的影响效应。主要结论如下:(1)数字普惠金融显著促进了农户共同富裕,在考虑了内生性问题后,结果依旧稳健。(2)数字普惠金融对不同富裕水平农户的促进作用存在差异,对低富裕水平农户的促进效果最明显,且随着农户富裕水平的增强,促进作用逐渐减弱。(3)数字普惠金融对不同地区农户共同富裕的促进作用存在差异,对西部地区的促进作用强于东部地区与中部地区。

(二)政策建议

加强设施建设,推进数字普惠金融发展。为充分发挥数字普惠金融对农户共同富裕的促进作用,应进一步扩大农村地区的信息通讯、5G网络、人工智能等信息技术覆盖面,提高智能手机普及率与互联网覆盖率,推进数字化建设,健全农村地区数字普惠金融基础设施建设。与此同时,深化数字技术在支付、理财、信贷、保险等金融领域的运用,提高数字普惠金融的深度与广度,推进数字普惠金融蓬勃发展。

定位目标农户,精准数字普惠金融宣传教育。结果表明,数字普惠金融具有较强的普惠特征,对低富裕水平农户的促进作用最明显。故需要精准定位富裕水平偏低的农户成员,将其作为数字普惠金融政策知识、应用操作的重点宣传对象,同时使其了解数字普惠金融对农户生活生产的积极效应,提高农户使用数字普惠金融的积极性,切实发挥数字普惠金融“雪中送炭”的作用效果。

立足区域优势,实行数字普惠金融区域差别化发展。针对不同地区的禀赋特点,制定与之相匹配的支持政策。重点推进西部地区的数字普惠金融发展,并加强针对西部地区农户共同富裕信贷、保险等金融产品的设计,在减缓地区间数字鸿沟的同时,发挥西部地区数字普惠金融助力农户共同富裕的“后发优势”。东部地区与中部地区应立足于良好的发展基础,进一步拓宽数字普惠金融服务范围并提高服务便捷性,满足多样化的金融服务需求。

参考文献:

[1]薛凯芸,王越,胡振.共同富裕视角下数字普惠金融对农户收入的影响——来自黄河流域中上游地区的证据[J].农业现代化研究,2022,43(06):971-983.

[2]田红宇,苏治豪,覃朝晖.数字普惠金融在农户间的收入分配效应研究——基于再中心化影响函数的证据[J].武汉金融,2022,(09):31-40.

[3]张兵,李娜.数字普惠金融、非农就业与农户增收——基于中介效应模型的实证分析[J].农业现代化研究, 2022,43(02):249-260.

[4]田瑶,赵青,郭立宏.数字普惠金融与共同富裕的实现——基于总体富裕与共享富裕的视角[J].山西财经大学学报,2022,44(09):1-17.

[5]宋宝琳,张航,胡欣蕊.数字金融发展对地方财政收入的影响及区域差异研究——基于中国282个地级市面板数据的中介效应检验[J].财政科学, 2022,(05):122-133.

[6]薛启航,王慧敏,魏建.数字金融促进共同富裕实现的机制与路径研究[J].学习与探索,2022,(04):139-147.

[7]谭昶,吴海涛,彭燕.农村劳动力流动对农户共同富裕的影响研究[J/ OL].中国农业资源与区划:1-9[2023-02-18].

[8]张金林,董小凡,李健.数字普惠金融能否推进共同富裕?——基于微观家庭数据的经验研究[J].财经研究, 2022,48(07):4-17+123.

[9]罗明忠,刘子玉.数字技术采纳、社会网络拓展与农户共同富裕[J].南方经济,2022,(03):1-16.

(作者单位:河北大学管理学院河北大学共同富裕研究中心)

责任编辑:李政