数字普惠金融赋能区域协调发展:效应与机制

2023-06-25杨珍珍闫玉科徐敏

杨珍珍 闫玉科 徐敏

摘要:广东省是区域发展不平衡的代表性省份,数字普惠金融对推动区域协调发展提供了新的选择。基于广东省2011—2020年市级面板数据,利用动态面板模型探究数字普惠金融对区域协调发展的影响效应和作用机制。结果发现:(1)数字普惠金融对区域协调发展存在显著促进作用,该结论在稳健性检验后依旧成立;(2)数字普惠金融对区域协调发展的促进作用存在结构异质性、区域异质性和网络覆盖异质性,即在覆盖广度、欠发达地区和网络覆盖低水平地区更明显;(3)资本要素资源提升效应和城乡收入差距缩小效应是数字普惠金融影响区域协调发展的重要传导机制。因此,须持续深化金融體系改革,以提升省际层面数字普惠金融发展水平;不断凸显数字普惠金融的使用深度与数字化程度,着力培育欠发达地区的数字普惠金融增长极,全面构建金融线上服务平台,以提升区域协调发展能力;发挥资本要素资源提升效应和城乡收入差距缩小效应,以保障数字普惠金融对区域协调发展的促进作用。

关键词:数字普惠金融;区域协调发展;资本要素资源;城乡收入差距;动态面板模型

中图分类号:F832.7 文献标识码:A 文章编号:1008-2697(2023)

Digital inclusive finance enables regional coordinated development: effects and mechanisms

Yang Zhen-zhen, Yan Yu-ke , Xu Min

(School of Economics, Guangdong Ocean University, Zhanjiang, Guangdong 524088)

Abstract: Guangdong Province is a representative province with unbalanced regional development. Digital inclusive finance provides a new choice for promoting regional coordinated development. Based on the municipal panel data of Guangdong Province from 2011 to 2020, the dynamic panel model is used to explore the effect and mechanism of digital inclusive finance on regional coordinated development. The results show that: (1) Digital inclusive finance has a significant role in promoting regional coordinated development, and this conclusion is still valid after the robustness test; (2) There are structural heterogeneity, regional heterogeneity and network coverage heterogeneity in the promotion of digital inclusive finance to regional coordinated development, that is, it is more obvious in the coverage, underdeveloped areas and areas with low network coverage; (3) The promotion effect of capital factor resources and the reduction effect of urban-rural income gap are the important transmission mechanism of the influence of digital inclusive finance on regional coordinated development. Therefore, we must continue to deepen the reform of the financial system to improve the development level of digital inclusive finance at the provincial level; Continuously highlight the depth of use and the degree of digitalization of digital inclusive finance, focus on cultivating the growth pole of digital inclusive finance in underdeveloped regions, and comprehensively build a financial online service platform to improve the ability of regional coordinated development; Give full play to the effect of capital factor resource upgrading and urban-rural income gap narrowing to ensure the promotion of digital inclusive finance for regional coordinated development.

Key Words: Digital Inclusive Finance; Regional Coordinated Development; Capital Element Resources; Urban-rural Income Gap; Dynamic Panel Model

一、引言

区域经济是国民经济的基础,二十大报告指出“促进区域协调发展”是加快构建新发展格局、推动高质量发展的重要方面之一。广东是我国第一大经济省份,也是区域发展不平衡不充分的代表性省份,2021年珠三角地区GDP占廣东全省的80.38%,区域经济长期不平衡不充分问题成为制约广东新时期经济高质量发展的瓶颈之一。对此,广东结合各市资源、环境、人口禀赋,加快构建“一核一带一区”区域发展格局,推动区域协调发展。诚然,此过程离不开金融的支持,金融是区域经济发展的稀缺资源,优化金融资源配置能增强金融服务实体经济的能力,进而驱动社会经济进步。作为金融业与数字技术融合形成的新金融业态——数字普惠金融,具有规模经济、范围经济和长尾效应等诸多数字经济的崭新特征,能克服时空障碍,引导金融要素突破广东“中心—外围”的经济结构限制,为落后地区的经济社会发展注入新动力,对区域发展格局产生深远影响。故探索数字普惠金融在区域协调发展进程中的作用,既是推动经济减速增质、形成区域统一大市场的题中之意,更是贯彻新发展理念、实现共同富裕的本质要求。

二、文献综述

区域协调发展的研究方法和内容日益丰富,研究方法从定性分析[1],拓展到包括泰尔指数、基尼系数、变异系数、综合指数、单一指数在内的定量研究[2-4]。研究内容上,一部分学者从经济发展协调度[5]、区域发展不平衡[2,6]、区域收入差距[7-8]、区域绿色发展等相关度较高的方面展开研究[9-10],拓展了区域协调发展的理论范畴。另有诸多学者研究社会、资源、环境、教育、技术、生态等因素对区域协调发展的影响[3,8-9]。

虽然区域协调发展受多种因素影响,但经济因素在大多数文献中都是影响区域协调发展的重要指标,经济因素包括产业结构、资本配置、消费品零售、进出口、外商投资和财政收支等要素[11-14]。金融与经济之间相辅相成,金融对区域协调发展的强劲支持作用同样不可忽视。普遍认为金融发展能助力经济增长[15-16],同时也能平滑消费、管理风险、缓解企业外部融资约束及降低居民约束[17],充当区域协调发展的媒介。2005年联合国小额信贷年诞生的普惠金融,强调突破传统金融的服务边界,让社会各阶层都能以合理的成本享受金融服务[18]。之后普惠金融与互联网技术结合发展为数字普惠金融,数字普惠金融以数字技术为载体,将通常难以享受到金融服务的低收入和弱势群体纳入服务范畴[19],这与区域协调发展旨在通过收敛区域间发展差距从而提高地区综合发展水平的要求不谋而合[20]。现有文献少有直接研究数字普惠金融与区域协调发展的关系,有关数字普惠金融的文献多着眼于从微观、中观、宏观层面评估数字普惠金融的效果。

数字普惠金融在微观层面表现为资源配置效应。数字普惠金融通过缓解资源错配提升全要素生产率[21],有效扭转了金融配置效率低下造成的资本和劳动要素配置扭曲[22],增强了金融服务弱势群体和边缘地区的实力。例如缓解中小企业信贷约束[23],提高农村地区、中西部地区获得正规专业信贷服务的概率[24]。数字普惠金融在中观层面表现为产业机构升级效应。普惠金融通过拓展金融服务覆盖度优化了资金在产业间的配置[25],对产业内部演化和产业结构调整贡献明显[26],驱动着制造业转型、产业链融合、产业结构升级。数字普惠金融在宏观层面表现为经济发展质量提升效应。数字普惠金融供给的增加使弱势群体参与金融服务的机会增多,能有效减少贫困发生率[27],缩小城乡收入差距[28],促进企业创新[29]、区域创新[30]和居民消费[24],对经济高质量发展产生显著正向作用[31]。

“金融、经济与区域发展”之间的关系一直是国内外学者关注的重要课题,普遍认为金融对经济发展水平、区域协调化进程有着重要影响。但现有研究主要集中于传统经济要素对区域协调发展的影响和数字普惠金融发展所产生的经效应,有关数字普惠金融与区域协调发展关系的研究则相对薄弱,基于发展严重失衡的省内部经验数据的实证检验尤其缺乏,这与“中国是数字普惠金融发展最迅速的国家”不相称。此外,数字普惠金融通过何种方式影响区域协调发展,这种影响效应在结构、区域及网络覆盖方面又是否存在异质性。鉴于此,(1)尝试从理论上梳理数字普惠金融对区域协调发展的影响效应,并运用广东省数据对二者间的关系进行实证检验;(2)实证评估数字普惠金融对区域协调发展的影响后,从资本要素资源和城乡收入差距角度研究字普惠金融影响区域协调发展的作用机制。(3)进一步分析数字普惠金融对区域协调发展影响效应存在的异质性,从结构异质性、区域异质性和互联网覆盖异质性方面精准把握这种影响效应。

三、理论分析与研究假设

(一)数字普惠金融与区域协调发展的关系

区域协调发展不是简单的经济发展大体相当,而是区际发展差距不断缩小、区域内部实现自协调的高质量可持续区域发展布局。数字普惠金融突破了传统金融机构“趋利性”和“最后一公里”的条件束缚,为区域协调发展带来新的选择。一方面,数字普惠金融缩小了区域间发展差距。数字普惠金融的发展能改善贫困深度和强度,减少农村家庭贫困发生率[27],通过缓解农村金融排斥、降低金融服务成本和改善信息不对称来缩小城乡收入差距[32]。同时,数字普惠金融能有效优化金融资源配置,缓解中小企业融资限制,促进企业创新[23]。同时,数字普惠金融通过加强基础设施建设、增加人力资源积累,提升高等教育水平、增加居民平均工资来提高区域创新水平[29],对经济高质量发展的促进作用明显[31]。数字普惠金融通过减轻地区贫困、缩小收入差距、激励创新和支持经济发展缩小了区域间的发展差距。

另一方面,数字普惠金融推动了区域内部自协调。一是从生产上提升产品质量,数字普惠金融对产业结构优化贡献明显[26],而产业结构优化会带来生产技术进步和创新能力提升,进而改善整个社会部门的产品质量。二是从分配上注重公平,数字普惠金融提高广大农村地区、中西部地区、低收入群体、女性群体获得正规专业贷款服务的概率[33],提高了中低收入群体的金融覆盖率和收入水平,提升弱势群体在初次分配体系中的地位。三是从流通上优化要素配置效率,惠献波[21]发现数字普惠金融能够通过缓解资源错配提升全要素生产率,数字信息技术已融入到生产、分配、交换和消费过程,有效提高了产品市场和要素市场上资源要素的流动速率和分配质量;四是从生活上满足居民的物质文化需求,颜建军等[34]发现数字普惠金融的发展将提升居民的消费能力、改善居民的消费方式,特别是提升广大农村居民的生存型消费和发展型消费水平,并通过发展第三产业促进农村居民的消费升级,消费升级本质上是人民生活水平的提升。

数字普惠金融通过缩小区际间发展差距和推动区域内部自协调,对区域协调发展产生了积极影响。因此,提出假设H1。

H1:数字普惠金融有利于推动区域协调发展。

(二)数字普惠金融促进区域协调发展的传导渠道

1.资本要素资源提升效应

地区的发展过程一定意义上就是地区内资本、劳动、技术等要素的有效配置与优化升级过程,这个过程中经济欠发达区域的资本要素尤为短缺,资本是区域发展的内生动力。数字普惠金融的发展,能推动资本要素资源在不同部门间、行业间和地区间的流通。一是数字普惠金融通过技术、渠道和方式的创新推动资本要素在不同部门间的流动,让资本要素从闲置、低产出领域流入短缺、高产出领域,实现区域内不同类型部门的资本要素重组,改善金融产品供给与信贷资源需求失衡状况,缓解资金约束,解决金融体系长期存在的资源错配、配置低效的问题,提高资本利用效率。二是与传统金融相比,云计算、区块链、数字资源等技术的运用,让数字普惠金融拥有了成本低、门槛低和效率高的优点,数字普惠金融通过规模经济、外部经济和范围经济改变资本在不同行业间和地区间的积累和配置。将资本从衰退行业转向新兴行业,从缺乏发展余地的地区转向有发展空间的地区,尤其使得资本要素资源惠及欠发达地区,进而实现资本合理配置,提升资本要素综合利用效率,让资本要素保持长期持续协调分配。这不仅促进区域经济总量增长,而且优化区域产业结构、带动技术进步,借此推进欠发达地区的建设步伐,缩小区域间发展差距,以此推动区域协调发展。故提出假设H2。

H2:数字普惠金融通过资本要素资源提升效应促进区域协调发展。

2.城乡收入差距缩小效应

区域协调发展始终注重机会公平与分配公正,但因为长期以来复杂的资源禀赋条件和经济发展形势使之并未完全实现,金融资源在城乡之间的不合理配置造成城乡经济发展严重失调,进一步扩大了城乡收入差距。数字普惠金融克服了传统金融发展模式的缺陷,突破了时空局限性,扩大了金融资源在农村领域的有效使用范围,改变了信息不对称,降低了金融成本,弥补了传统乡村地区的发展鸿沟、数字鸿沟和教育鸿沟,缓解了农村金融排斥,培育了良好的农村金融生态环境,进而通过缓解信贷约束、改善人力资本、提升收入水平、刺激消费等机制缩小城乡收入差距。城乡收入差距收敛意味着农村居民收入增速相对快于城镇居民,人民生活水平普遍得到提升,区域发展失衡状况得以改善。居民收入的变化不仅体现在家庭可支配收入,更体现在政府为改善民生所提供的公共服务,收入水平的提升和区域发展差距的缩小有利于加强农村基础设施和公共服务体系建设,从而促进公共服务均等化和基础设施通达程度。这有利于打破城乡隔阂,推动社会生产力在城乡间的合理分工和布局,加快要素资源的科学流转和优化组合,促进城乡经济社会的紧密联系,从而在加速城乡一体化进程中缩小两者收入差距,提升区域协调发展水平。故提出假设H3。

H3:数字普惠金融通过城乡收入差距缩小效应促进区域协调发展。

四、研究设计

(一)模型构建

依据上述的相关研究及理论分析,进一步通过实证研究来检验数字普惠金融对区域协调发展的影响效果和作用机理,考虑到上一期的区域协调发展对本期区域协调发展可能产生一定影响,因而将区域协调发展指数的滞后一期作为解析变量纳入回归方程,构建如下动态面板模型:

RCD_it=α_1+β_1 RCD_(i,t-1)+?_1 DIF_it+∑?θ_j CV_it+ε_it(1)

其中,RCDit表示区域协调发展,DIFit表示数字普惠金融,CVit代表一系列控制变量,ε_it表示随机扰动项。考虑到区域协调发展滞后项RCDi,t-1与扰动项ε_it存在相关性,会引发内生性问题,导致OLS估计结果不一致,即估计结果会产生偏差,故利用面板GMM模型解决上述问题。GMM模型包括差分GMM和系统GMM,系统GMM能有效避免差分GMM引发的弱工具变量问题和难以检验不随时间趋势项变化的先天缺陷问题,提升估计效率。所以将使用系统GMM方法对模型加以估计,并开展相关的实证研究。

基于前文理论分析,资本要素资源Cap(城乡收入差距Uri)对区域协调发展RCD的影响是直接而显然的,为进一步研究数字普惠金融促进区域协调发展可能存在的传导机制,对资本要素资源Cap(城乡收入差距Uri)是否为二者间的机制变量Med进行检验。考虑到中介效应逐步检验法在经济学应用中的局限性[35],本文旨在利用中介效应模型考察Med是否為机制变量,而不再着重关注间接效应的系数大小及其统计显著性。具体步骤为:在通过模型(1)确定数字普惠金融对区域协调发展有显著促进作用的基础上,分别构建DIF对资本要素资源Cap(城乡收入差距Uri)的回归模型,以及DIF与机制变量Cap(Uri)对RCD的回归模型,具体模型如下:

Med_it=α_2+β_2 Med_(i,t-1)+φ_2 DIF_it+∑?δ_j CV_it+ε_2it(2)RCD_"it" =α_3+β_3 RCD_(i,t-1)+φ_3 DIF_it+φ_4 Med_it+∑?〖λ_j CV_it+〗 ε_3it(3)

(二)变量选取

1.被解释变量

区域协调发展(RCD)。现在有区域协调发展测算主要有单一指标法和多维指标体系法两种。本文认为区域协调发展不是片面的经济发展均等化,而是涉及经济发展、公共服务、基础设施、人民生活和资源环境的多维度发展过程,因而在借鉴张超等[3]学者的研究基础上,从区域经济发展能力、公共服务均等化能力、人民生活水平提升能力、基础设施通达能力和生态环境协调能力五个维度选取21个指标构建区域协调发展评价指标体系(表1)。

首先,对指标进行无量纲化处理,每亿元国内生产总值安全生产事故死亡采用负向指标计算方法,其余指标采取正向指标计算方法;然后,对指标进行赋权,为避免主观价值判断的影响,采用时序全局主成分分析法计算指标权重;最后,计算综合指数,区域协调发展U_i=∑_j^m?(w_j×x_ij^* ) ,其中m为指标数,w_j表示指标j的权重,x_ij^*表示标准化处理后的值。

2.解释变量

数字普惠金融(DIF)。此处选用北京大学数字金融研究中心编制的《数字普惠金融指数》[24],该指数包括覆盖广度、使用深度和数字化程度三个子维度,准确地描绘了我国各地区数字普惠金融发展状况并获得广大学者肯定。

3.机制变量

以资本要素资源(Cap)和城乡收入差距(Uri)为机制变量,来探究数字普惠金融对区域协调发展可能存在的传导路径,资本要素资源采用金融机构存贷款余额与GDP之比来表征,城乡收入差距采用城乡可支配收入之比来表征。

4.控制变量

为提高模型估计的准确性,根据前人的研究经验和实际情况选择控制变量,包括政府干预(Gov)、城镇化率(Urb)、人力资本(Lab)、产业结构(Ind)、交通状况(Tra),分别采用财政支出占GDP的比重、城镇常驻人口与总人口之比、每万人在校大学生人数的对数、产业结构升级指数、通车里程数占城市面积的比重进行表征。

(三)数据来源与说明

广东是区域发展不平衡的典型省份,以广东省21个地级市为考察样本具有代表性。本文样本数据均来源于2011—2020年《广东省统计年鉴》与各市历年统计年鉴,而对于个别年份缺失数据则采用移动加权平均法加以补齐。

五、实证分析

(一)基准回归分析

采用系统GMM对模型(1)进行估算,结果见表2列(3)所示。为与系统GMM估计结果进行对比,表2还报告了随机效应模型(RE)和固定效应模型(FE)实证的结果,见列(1)和列(2)。AR(1)与AR(2)残差序列检验结果表明系统GMM模型设定可行,Hansen检验显示不存在弱工具变量,工具变量有效。L.RCD系数为正且通过1%显著性水平,反映出区域协调发展在时间维度上存在惯性和“路径依赖”,上一期区域协调发展对本期区域协调发展有显著影响。列(1)至列(3)DIF回归结果皆显著为正,说明数字普惠金融的确对区域协调发展产生积极影响,H1成立。其可能的经济逻辑,一是数字普惠金融的发展能够升级区域支付结算体系,促进金融服务成本的减少和门槛的降低,有效解决信息不对称、金融服务不够深入以及风险管理能力不足等问题,为以往排斥在金融体系之外的个人提供更加普惠化便利化的金融产品,帮助居民投资理财,提升欠发达地区居民金融素养和人力资本素质,改善居民生活水平,缩小收入差距,提升区域协调发展能力。二是数字普惠金融能够推动融资渠道多样化和金融产品创新,强化融资服务基础设施建设,缓解借贷困难企业的融资约束困境,促进当地产业结构升级和科技创新,推动金融要素流通,这有利于构建良好的金融生态环境,帮助欠发达地区克服发展鸿沟,缩小地区之间的发展落差,推动区域协调化发展。

其次,政府干预、城镇化率、人力资本和产业结构对区域协调发展产生正向作用,交通状况对区域协调发展产生负向作用。可能的原因是:政府财政支出往往流向改善民生的公共服务领域,能有效健全多元化的社会保障制度,显著促进基层公共服务均等化;城镇化进程是农业劳动者及家庭成员逐步向城镇居民转化的过程,而城镇化率的攀升也有利于农业剩余劳动力由农业转入工业等非农部门,消除城乡差异;人力资本是主要的生产要素,加强人力资本投资特别是欠发达地区的人力投资,对国民经济与社会发展影响重大,有助于缩小地区发展差距;产业结构升级可以优化经济社会发展结构、促进资源要素流转、提升资源配置效率,实现区域内部自协调;交通状况对区域协调发展产生负向影响,可能是因为交通越发达的地区经济发展水平较高,容易吸引周边资源要素流向该地区形成极化效应,进一步发展为“中心—外围”结构,不利于区域协调发展。

(二)稳健性检验

1.内生性问题

区域协调发展除受到数字普惠金融影响外,还会受到其他多种因素的影响,如处于不同发展阶段的区域,其交易成本、文化风俗、制度环境等因素会对区域协调发展产生影响,但该类因素难以测度,因此建模时未必能考虑到所有因素或是考虑到了个别因素却因无法测度而未被纳入模型,从而导致模型存在遗漏变量。同时区域协调发展健全了一体化市场合作机制,改变原有要素资源配置方式和产业结构,从而反过来影响着数字普惠金融,由此产生反向因果问题。回归中的遗漏变量问题和反向因果关系所引发的内生性问题会导致模型估计出现偏差,因而,借助工具变量法对内生性问题进行处理。關于工具变量选取,采用相同年度该城市所有接壤城市银行网点数以地理距离倒数为权重的加权平均值作为工具变量[36-37]。加入工具变量的2SLS回归结果如表3列(1)所示,数字普惠金融对区域协调发展系数显著为正,与基准回归结果基本保持一致,表明在考虑内生性问题后结果依旧具有稳健性和可靠性。

2.替换核心解释变量

区域协调发展反映出地区间发展差距持续缩小,而数字普惠金融发挥影响作用,主要是通过向偏远地区的群众提供包容性的服务金融,进而推动地区协调化、平衡化发展。为进一步检验数字普惠金融对区域协调发展回归结果的稳健性,本文以吕勇斌等[38]构建的金融包容指数(Fin)作为地区数字普惠金融发展水平的代理变量,其回归结果见表3列(2)。可以看出,在更换解释变量后,金融包容指数对区域协调发展仍然呈现显著的正向影响,这证明了前文基准回归结果的可靠性。

3.更换估计方法

动态面板模型通常采用系统GMM和差分GMM这两种估计方法,本文基准回归部分采用系统GMM估计方法,因为系统GMM能够直接把原水平模型与差分模型一起加以估计,可以校正测量误差、未观测到的异方差、遗漏变量导致的估计偏差和模型潜在的内生性问题。为进一步验证模型稳健性,再次选取差分GMM估计方法对(1)式进行估计,回归结果见表3列(3)。在不同的估计方法下,数字普惠金融对区域协调发展的回归系数依旧显著为正,与基准回归结果保持一致,说明本文实证结论是比较稳健的。

(三)异质性分析

1.结构异质性

覆盖广度、使用深度和数字化程度是数字普惠金融的三个子维度,分别从金融服务的覆盖面、实际应用状况、以及便捷低成本高信用层面,反映了数字普惠金融的特点和性质。考虑到各维度在区域协调发展进程中的影响效应可能存在不同,故对各维度进行回归,其结果见表4,其中表4的(1)、(2)、(3)列分别对应覆盖广度、使用深度、数字化程度。三个子维度对区域协调发展的回归系数均显著为正,表明数字普惠金融凭借扩大覆盖面广度,增加应用深度,提升数字化水平来促进了区域协调发展。横向对比这三个子维度的回归系数发现,覆盖广度对區域协调发展的促进作用远高于使用深度和数字化程度。其原因可能是,覆盖度越广则越多地区和人群可以享受到便捷低成本的金融服务,金融供需的配置效率及满意度提升,区域协调发展过程中所需资金的便利性和可得性增加,容易形成高效率金融资源流通机制,区域协调发展显著提升。但目前广东省仍然存在着数字普惠金融分布不平衡,数字基础设施建设水平不高,居民金融素养差距较大,理财、信贷、基金、保险等金融工具使用率整体偏低的现象,故数字化程度和使用深度对区域协调发展的促进作用有所限制。

2.区域异质性

广东具有鲜明的“二元结构”特征,珠江三角洲地区GDP总额约占全省经济总额的80.7%。珠三角和非珠三角地区作为发达地区和欠发达地区的鲜明代表,在经济基础、产业结构、城市基础设施、社会公共服务体系以及民众生活水平等方面都具有很大差距,这就导致了两大地理区域的区域协调发展水平不同,进而数字普惠金融对区域协调发展的影响效应可能存在区域差异性。因此,为进一步探讨这种影响效应在不同地区表现出的多元特征,将广东划分为珠三角地区和非珠三角地区两大地理区域,结果见表5。表5中列(1)至列(2)分别是珠三角地区和非珠三角地区数字普惠金融对区域协调发展的回归结果,两地区数字普惠金融的回归系数均显著为正,与全样本回归结果吻合,表明数字普惠金融明显推动了两大地理区域协调发展水平的提升。对比回归系数可知,促进效应在非珠三角地区作用更大,这也表明数字普惠金融不仅能提升区域协调发展水平,还能有效缩小地区间的发展差距,推动平衡协调发展。其可能的经济逻辑,一是非珠三角地区与珠三角地区相比产业结构单一、发展落后,小微企业和困难群体的资金需要无法获得满足。数字普惠金融服务作为对传统金融服务的补充,更倾向于向长尾群体供给金融产品与服务,培育欠发达区域的内生发展能力,缩小区域间发展差距,推进区域协调发展。二是相比之下珠三角地区发展较早,经济发展水平较高,金融资源丰富,企业融资渠道众多,区域协调发展已达到较高水平,从而使得数字普惠金融对区域协调发展的促进作用并没有像非珠三角地区那样明显,即珠三角地区在实现相同的区域协调发展效果时,需要更高水平的数字普惠金融给予支撑。

3.网络覆盖异质性

现代信息网络技术的进步有助于发挥数字普惠金融的包容性和便利性,伴随网络基础设施建设完善,持续地提升区域网络覆盖水平能让数字普惠金融的触及范围与服务深度不断得到拓展与延伸。考虑到在网络覆盖程度上存在差异的地理区域,数字普惠金融对区域协调发展的带动作用也存在不同。本文选用互联网宽带接入用户数来表征一个地区的网络覆盖水平,且以样本期接入用户数的均值中位数为标准划分网络覆盖高、低水平地区,高于中位数地区为网络覆盖高水平地区,反之为网络覆盖低水平地区,回归结果如表5列(3)、列(4)所示。网络覆盖高、低水平地区的数字普惠金融对区域协调发展的回归系数均显著为正,这表明无论网络覆盖水平如何,数字普惠金融的开展都能推动区域协调发展。对比回归系数可知,数字普惠金融的积极效应在网络覆盖低水平地区作用更大。其可能的原因是,网络覆盖低水平地区往往存在数字基础设施建设滞后、征信体系发展不完善、信息不对称、交易成本较高,这限制了网络覆盖低水平地区资金融通和资源流动,使得企业和个人发展缺乏资金扶持。数字普惠金融具有的强渗透性和广覆盖性,能够有效克服金融服务成本高、效益低、分布不均衡、市场供求不匹配等问题,低成本高效的为本地中小企业和居民提供金融产品和服务,丰富居民经济社会生活,提升社会生产效率,优化市场运行机制,缩小地区之间、群体之间的发展差距,提升区域协调发展水平。相比网络覆盖低水平地区,网络覆盖高水平地区个人终端设备覆盖率高,信息服务发达,银行的物理网点数量相对较多,公司和私人的金融服务需求更容易获得满足,因而数字普惠金融对区域协调发展的边际影响效应远小于网络覆盖低水平地区。

(四)影响机制检验

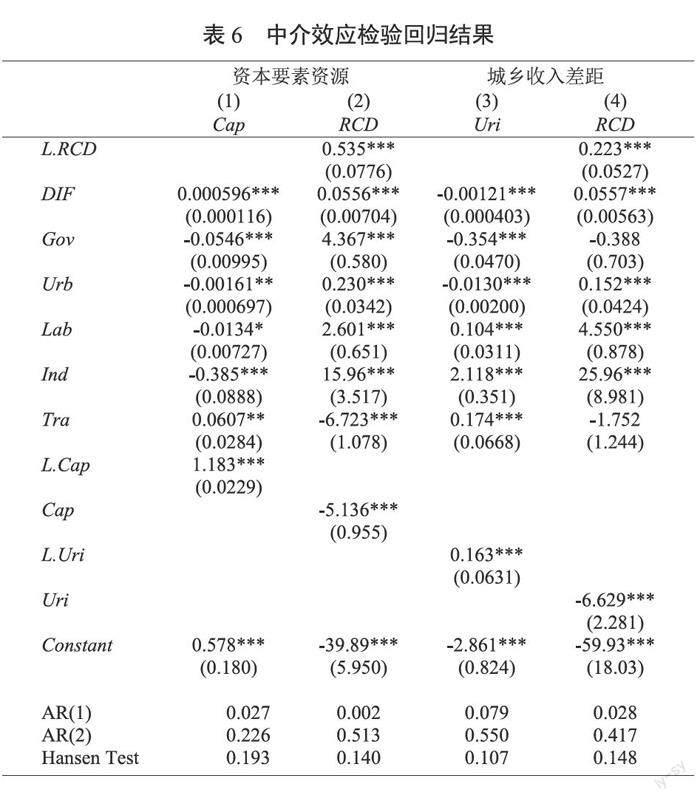

上述研究证明了数字普惠金融对为区域协调发展的促进作用,但这种促进作用的影响机制是什么呢?已有研究发现,数字普惠金融可以提升资本要素资源、缩小城乡收入差距[21,28]。那么数字普惠能否通过资本要素资源提升效应和城乡收入差距缩小效应影响区域协调发展呢?本文通过模型(1)至(3)对上述途经进行探讨。

表6中列(1)和列(2)是资本要素资源的机制检验。由列(1)可知,数字普惠金融能提升资本要素资源,结合列(2)和表1列(3)的数字普惠金融回归结果可知,资本要素资源是数字普惠金融发挥区域协调发展促进效应的传导渠道,H2成立。其经济逻辑可能是,一方面新型数字技术在金融领域广泛的使用,使得数字普惠金融能够持续强化精准扶贫、乡村振兴、绿色金融等领域的信贷投放,引导资本要素流向长尾群体,改善地区间和地区内部不同群体间的资本要素资源错配状况,加快资本要素资流通;另一方面,数字普惠金融可以利用线上理财、跨境借贷、线上支付、在线投保等金融服务,提高金融服务和用户需要的契合程度,增强资本要素资源配置能力。资本要素资源配置能力的增强,也使得金融资产流动性提高,金融服务更加具备便利性和包容性,城市中低收入人群、农村居民以及小微企业等群体的资金需要也得以合理满足,相对贫困、收入差距过大、公共服务不平衡等问题得到有效解决,以此促进区域协调发展。

表6中列(3)和列(4)为城乡收入差距的机制检验。由列(3)可知,数字普惠金融能缩小城乡收入差距,结合列(4)和表1列(3)的数字普惠金融回归结果可知,数字普惠金融作用于区域协调发展可借助城乡收入差距这一传导渠道来实现,H3成立。其经济逻辑可能是,数字普惠金融通过创新的信贷管理方式和风控模式,从供给端为农村家庭带来更有针对性的金融产品和服务,弥补了农村地区的发展鸿沟、数字鸿沟和教育鸿沟,让金融更容易走进农村地区,缓解农村地区的金融排斥,培育了良好的农村金融生态环境,将农村居民纳入到金融服务体系当中。同时,数字普惠金融还改善了农村信息不对称,从而大大降低了金融服务成本,这有助于提升农村居民收入、刺激居民消费、减少信贷约束,进而收敛了城乡收入差距。城鄉收入差距的缩小,可以有效提升农村居民生活水平,改善农村地区发展落后状况,这有助于优化农村基础设施及公共服务体系建设,提高基础设施在农村地区的通达程度,促进社会公共服务的均等化,实现城乡之间生产要素的合理流转和优化组合,缓解城乡发展不均衡困境,促进协调化发展。

六、结论与建议

(一)研究结论

基于数字普惠金融影响区域协调发展的视角,首先从理论层面归纳了数字普惠金融影响区域协调发展的作用机理,之后采用广东省2010—2020年市级面板数据,运用动态面板模型与中介效应模型从实证层面分析检验数字普惠金融对区域协调发展的作用效果和影响机理。研究发现:第一,数字普惠金融可显著地促进区域协调发展,且在使用工具变量、替换核心解释变量、更换估计方法等稳健性检验后,有关结论依然成立。第二,数字普惠金融对区域协调发展的促进作用存在明显的结构异质性、区域异质以及网络覆盖异质性。其中,在结构异质性中,覆盖广度的促进作用高于数字化程度和使用深度;在区域异质性中,提升相同程度的区域协调发展水平珠三角地区对数字普惠金融的发展要求更高;在网络覆盖异质性中,数字普惠金融对区域协调发展的边际影响效应在网络覆盖低水平地区更明显。第三,资本要素资源提升效应和城乡收入差距缩小效应是数字普惠金融影响区域协调发展的重要传导机制。

(二)政策启示

针对上述结论,提出以下政策启示:

第一,为了持续发挥数字普惠金融对区域协调发展的积极影响,需要充分利用数字化时代数字普惠金融对区域协调发展的红利效应,促进数字金融业的普惠化和中国传统普惠金融服务的数字化。从顶层设计层面加大对金融体系的数字化改革,增强政府对科技创新企业的财税支持力度,积极引导互联网企业与传统金融机构协同合作,创新金融服务管理模式,促进现代信息技术在传统金融服务领域的有效渗透,进一步提高数字普惠金融发展水平。

第二,考虑到数字普惠金融对区域协调发展的影响效应具有显著的异质性,必须因地制宜实施数字普惠金融发展策略。针对促进效应相对较弱的数字化程度和使用深度,应逐步建立基于智能算法、大数据分析和区块链技术的线上金融服务平台,让数字技术赋能金融发展,推动理财、信贷、保险、基金等金融产品的普及,拓展数字普惠金融的使用深度,消除地区数字鸿沟和发展鸿沟,实现区域之间、群体之间互联互通,推动数字普惠金融包容效应的发挥;对于存在的区域差异,需要实施动态化、差别化的数字普惠金融策略,从区域政策体系层面引导人才、资源、资金、技术向欠发达地区的流动,强化发达地区的溢出效应,转换发达地区核心引领的“极化效应”为“涓滴效应”,培育区域数字普惠金融增长极,弥补欠发达地区发展差距;对于网络覆盖异质性,需要强化数字基础设施建设,提高金融机构借助互联网和个人终端设备搭建的数字金融发展平台的利用效率,完善征信管理体系,升级支付结算系统,促进金融产品供给与信贷资源需求的匹配度,拓展金融服务现有的服务边界,助力区域协调发展。

第三,数字普惠金融通过资本要素资源提升效应和城乡收入差距缩小效应影响区域协调发展,在推动数字普惠金融发展过程中,还需要创新科技信贷种类,丰富融资渠道,借助数字平台、移动终端的应用推动资本要素流通和积累,实现资本要素持续协调配置,通过资本流通和资源要素整合促进数字普惠金融的资金输出。同时,还要继续加强农村地区现代金融市场体系建设,推广适合农民的数字化结算工具,大力推动农村金融知识宣传与普及,完善金融生态环境,实现城乡生产要素的合理流动和优化组合,调整收入分配制度,不断缩小城乡收入差距,以此促进区域协调发展。

参考文献:

覃成林.区域协调发展机制体系研究[J].经济学家,2011(04):63-70.

李彦龙,沈艳.数字普惠金融与区域经济不平衡[J].经济学(季刊),2022,22(05):1805-1828.

张超,钟昌标,蒋天颖,等.我国区域协调发展时空分异及其影响因素[J].经济地理,2020,40(09):15-26.

覃成林,崔聪慧.粤港澳大湾区协调发展水平评估及其提升策略[J].改革,2019(02):56-63.

张魁伟.产业结构与城市化、区域经济的协调发展[J].经济学家,2004(04):9-14.

Kampelmann S, Rycx F, Saks Y, et al. Misalignment of productivity and wages across regions:evidence from Belgium[J]. Regional Studies, 2018(12):1695 -1707.

Hortas-Rico M, Rios V. The drivers of local income inequality: a spatial Bayesian model-averaging approach[J]. Regional Studies, 2019(8):1207 - 1220.

宋建,王靜.区域城乡收入差距的动态收敛性与影响因素探究[J].经济经纬,2019,36(1):18-25.

高赢.中国八大综合经济区绿色发展绩效及其影响因素研究[J].数量经济技术经济研究,2019,36(9):3-23.

Panzer-Krause S. Networking towards sustainable tourism: innovations between green growth and degrowth strategies[J]. Regional Studies,2019(7):927-938.

刘强,李泽锦.产业结构升级与区域经济协调发展——来自省域与城市群的经验证据[J].经济学家,2022(08):53-64.

倪鹏飞,刘伟,黄斯赫.证券市场、资本空间配置与区域经济协调发展——基于空间经济学的研究视角[J].经济研究,2014,49(05):121-132.

李强,魏建飞,徐斌,等.2000—2018年中国区域经济发展多尺度格局演进及驱动机理[J].经济地理,2021,41(12):12-21.

颜伟,刘冬荣.外商直接投资加剧我国经济结构失衡的实证分析[J].管理世界,2010(05):167-168.

RajanRG, ZingalesL. Financial Dependence and Growth[J].American Economic Review,1998,88(3):559-586.

谈儒勇.中国金融发展和经济增长关系的实证研究[J].经济研究,1999(10):53-61.

LevineRE.Finance and Growth: Theory and Evidence[J].Handbook of Economic Growth,2005(1):865-934.

Chakaravathy SK. Financial Inclusion in India: A Casestudy of West Bengal[J].Mpra Paper, 2011(8): 1-27.

郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(04):1401-1418.

李兰冰.中国区域协调发展的逻辑框架与理论解释[J].经济学动态,2020(01):69-82.

惠献波.数字普惠金融与城市绿色全要素生产率:内在机制与经验证据[J].南方金融,2021(05):20-31.

马芬芬,王满仓.数字金融与金融资源配置[J].金融理论与实践,2021(08):9-19.

万佳彧,周勤,肖义.数字金融、融资约束与企业创新[J].经济评论,2020(01):71-83.

易行健,周利.数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J].金融研究,2018(11):47-67.

白钦先,张坤.再论普惠金融及其本质特征[J].广东财经大学学报,2017(03):39-44.

杜金岷,韦施威,吴文洋.数字普惠金融促进了产业结构优化吗?[J].经济社会体制比较,2020(06):38-49.

DawoodTC, PratamaH, MasbarR, et al. Does Financial Inclusion Alleviate Household Poverty?Empirical Evidence from Indonesia[J].Economics & Sociology, 2019,12 (02):235-252.

周利,冯大威,易行健.数字普惠金融与城乡收入差距:“数字红利”还是“数字鸿沟”[J].经济学家,2020(05):99-108.

唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J].管理世界,2020,36(05):52-66+9.

潘爽,叶德珠,叶显.数字金融普惠了吗——来自城市创新的经验证据[J].经济学家,2021(03):101-111.

姜松,周鑫悦.数字普惠金融对经济高质量发展的影响研究[J].金融论坛,2021,26(08):39-49.

杨怡,陶文清,王亚飞.数字普惠金融对城乡居民收入差距的影响[J].改革,2022(05):64-78.

杨波,王向楠,邓伟华.数字普惠金融如何影响家庭正规信贷获得?——来自CHFS的证据[J].当代经济科学,2020,42(06):74-87.

颜建军,冯君怡.数字普惠金融对居民消费升级的影响研究[J].消费经济,2021,37(02):79-88.

江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(05):100-120.

ChongTT, LuL, OngenaS. Does Banking Competition Alleviate or Worsen Credit Constraints Faced by Small-and Medium-sized Enterprises? Evidence from China [J]. Journal of Banking & Finance, 2013, 37(09):3412-3424.

李春涛,闫续文,宋敏,等.金融科技与企业创新——新三板上市公司的证据[J].中国工业经济,2020(01):81-98.

吕勇斌,肖凡.县域金融包容的测度及其反贫困效应的空间分析[J].中南财经政法大学学报,2018(05):105-113.

(责任编辑:楚霞)