基于改进收益法估值模型的周期性行业公司估值研究

2023-06-14汤春玲廖嘉璐葛子豪肖筝

汤春玲 廖嘉璐 葛子豪 肖筝

基金项目: 湖南省社会科学基金项目(22YBA107);湖南省教育厅科学研究重点项目(21A0168、20A510);全国农业专业学位研究生教育指导委员会面上课题(2021-NYYB-23);湖南省普通高等学校教学改革研究项目(HNJG-2020-0354);国家级大学生创新创业训练计划项目(202210538028)

作者简介:汤春玲(1974—),女,湖南益阳人,博士,中南林业科技大学经济学院副教授,研究方向:资本运营与财富管理、农村经济发展研究。

摘要:依据典型周期性行业上市公司潍柴动力2011—2020年的财务指标及相关宏观经济指标数据,运用H-P滤波法、岭回归分析和灰色新陈代谢马尔可夫模型,改进传统收益法估值模型。结果显示:宏观经济因素作为影响周期性行业公司价值的重要变量,对周期性行业公司的折现率具有显著的解释能力,对其永续增长率解释能力不显著;岭回归分析法和H-P滤波法能量化宏观经济对估值模型参数的影响,采用灰色新陈代谢马尔可夫模型预测自由现金流可提高估值精准度。

关键词: 资产价值评估;改进收益法估值模型;周期性行业

中图分类号:F275;F272文献标识码:A文章编号:1003-7217(2023)03-0073-09

一、引言

对周期性行业公司进行合理估值,既是投资者防范风险的重要手段,也是当前经济社会发展的客观要求。一方面,周期性行业公司在我国沪深A股上市公司中数量占比近七成,在国民经济中的规模也遥遥领先,在资源配置和经济改革中的地位举足轻重[1]。另一方面,随着智能化、数字化浪潮的兴起,传统的周期性行业正面临着转型升级、兼并重组等一系列生产力变革和价值链重构[2],这对周期性行业公司资产价值评估的科学性和精准性提出了更高的要求。然而周期性行业公司的估值问题常与周期冲击带来的经济波动紧密相连[3],传统估值理论因没有考虑宏观经济的影响,适用性大幅降低。解决这一难题,提高资产价值评估模型对周期性行业公司的适用性,不仅可以为不同产权主体之间的交叉持股和融合发展提供确权依据和定价标准[4],还肩负实现产权交易平等及防止国有资产流失的双重重任[5]。国内外学者对周期性行业公司的估值已给予较多关注,主要集中在以下两个方面:

一是探讨周期性行业公司估值适用的方法与途径。郜志宇(2011)指出在经济波动甚至市场失灵的情况下,对周期性行业公司进行估值时,市场途径、成本途径和收益途径的适用性均面临着巨大挑战[6],王书贤(2005)、陈蕾(2015)则认为相比之下收益途径更具优越性[7,8]。因此,陈蕾等(2016)提出了一个综合考虑收益途径和市场途径相关参数测定问题的基本框架,将宏观经济因素纳入周期性公司估值的过程中[9]。

二是研究如何改进收益法估值模型。Damodaran(2002)、Damodaran(2010)、Lippitt和Lewis(2012)、王治和李馨岚(2021)都提到在修正收益法估值模型时需要高度关注基准收益的周期性和收益的高波动性问题,而解决问题的关键是修正模型基准参数和优化预测方法[10-13]。在修正模型基准参数方面,Fama和French(1988)提出企业资产价值的确与宏观经济高度相关[14],Dorfman和Lastrapes(1996)、Beck和Levine(2004)探讨了多种影响估值模型参数的宏观经济因素[15,16],陈蕾和徐琪(2020)运用H-P滤波法及逐步回归分析调整FCFE模型的折现率和永续增长率,对模型参数进行了修正[17]。欧阳日辉和杜青青(2022)的研究也特别指出传统收益法估值模型的折现率有较大评估难度[18]。在优化现金流预测方面,朱伟民等(2019)研究指出传统收益法模型现金流量的预测具有一定的主观性[19]。李攀艺等(2020)则使用经由Fisher最优分割法改进的灰色马尔可夫模型预测现金流,减少了传统收益法估值模型用百分比预测方法的过度主观性[20]。

国内外学者对周期性行业公司的估值方法与途径进行了较多研究,提供了较好的方法基础,但以往的改进估值方法设计在样本选择、自由现金流的预测以及比较基准的设置方面存在不足。首先,改进收益法估值模型存在小样本预测缺陷。由于无法全面、清晰地了解数据有限的公司的财务情况、预测其战略走向,因此估值模型的参数设定和现金流预测都会受限。其次,预测自由现金流时主观性过强。多数改进收益法的研究仅依据财务报表计算评估期内自由现金流序列的算术平均增长率,并以此作为预测值。再次,缺乏对比较基准的合理设置。在衡量修正模型的估算能力时,以往的研究没有针对估值结果设置比较基准,因此修正模型的科学性和合理性有待进一步证明。上述改进方法设计上的不足又导致研究结论存在相悖之处。

对此,本文将经过量化的宏观经济因素纳入传统收益法估值模型,设计了适用于预测“小样本、高波动”的自由现金流序列的方法,并设置比较基准验证修正模型的科学性,以考量宏观经济因素对估值模型参数的影响,进而改进传统收益法估值模型,以期能为专业机构在兼并重组过程中的估值定價提供方法保障;为国资部门监管与评估产业发展、保护公有与非公有产权不受侵犯提供理论支持和监管指导。

二、理论分析

(一)传统收益法估值模型

收益法是一种把企业在未来特定时间内的预期收益折现还原为当前资本额的方法,主要包括股利贴现模型(DDM模型)与现金流折现模型(DCF模型)。其中最常用的还是DCF模型,根据收益额的不同口径,又分为股权自由现金流(FCFE)模型和企业自由现金流(FCFF)模型。由于企业自由现金流能在一定程度上反映出企业自身的经营性资产价值,是企业整体价值的重要组成部分[21],故本文使用FCFF模型对企业的经营性资产价值进行评估,以此口径为例对估值的经典框架进行修正。

根据未来增长情况,FCFF模型又可分为稳定增长模型、两阶段模型和三阶段模型。实务中两阶段模型应用最为广泛,故本文选用两阶段FCFF模型作为修正对象:

Value =∑FCFF(0)n(1+r)t +FCFF(0)n+1(r-gn)/(1+r)n(1)

其中,Value表示公司价值,t为年份,n为收益期,r为折现率,gn为永续增长率,FCFF(0)n为第n期公司自由现金流。

(二)模型改进思路

在经济波动的情况下,传统收益法估值模型难以结合宏观形势对公司的现状及未来进行判断,从而容易导致收益法估值模型的参数出现偏离。事实上,参数设定与实际情况的微小偏离能够引致价值评估的巨大误差,因此需要对收益法估值模型的参数进行修正,解决基准收益的周期性和收益的高波动性问题。

1.基准收益周期性的测度。

为测度基准收益的周期性,需要量化宏观经济波动对模型的影响。量化过程包含四个步骤:第一步,选取可能对模型重要参数造成影响的宏观经济指标;第二步,使用岭回归分析验证各宏观经济指标对估值模型参数的影响,建立回归方程;第三步,采用H-P滤波法拟合各宏观经济指标的长期变动趋势,推算出各指标与长期趋势不一致的异常波动;第四步,将该异动值代入岭回归方程,根據回归结果对选定的模型基准参数进行调整,量化宏观经济波动对其造成的影响,实现对参数的修正。

2.高波动性收益的预测。

为解决宏观经济周期性引致自由现金流序列高波动问题及小样本预测缺陷,本文首先采用灰色模型对未来现金流进行了模糊预测,接着结合新陈代谢模型更新了预测序列,最后采用聚类分析法对马尔可夫链的状态区间进行划分,提高模型的预测精度。选用的组合方法可以通过对事物发展规律作出模糊的长期描述,较精准地预测“小样本、高波动”的自由现金流序列。

(三)研究假设

王晶等(2011)[22]的研究认为,折现率作为估值模型中的核心参数,是期望投资报酬率的体现。从公司的角度来看,折现率就是其资本成本,由资本市场决定,与宏观经济息息相关。据此提出研究假设1。

假设1宏观经济因素对周期性公司的折现率具有显著的解释能力。

以往的研究认为宏观经济波动对周期性公司的永续增长率及折现率均具有显著的影响。但其研究数据来源于自由现金流的历史数据全部为正值的公司,忽略了强周期性公司因周期性波动导致公司现金流为负数的情况。陈蕾和马轶芳(2017)的研究结果显示,受到中微观多重因素的影响,宏观经济对公司永续增长率的影响并非如理论分析般稳定[23]。鉴于此,提出研究假设2。

假设2宏观经济因素对周期性公司的永续增长率不具有显著的解释能力。

三、研究设计

(一)样本选取及数据来源

本文按照Wind行业分类标准选取工业机械行业的潍柴动力股份有限公司作为研究案例,主要原因如下:一是从定量层面常认为周期性行业是beta系数大于1的行业[24],工业机械行业满足该特征;二是工业机械行业肩负着为国民经济的各个部门和行业提供生产装备的重任,对整个国民经济的发展至关重要[25];三是位于产业链下游的工业机械行业往往是周期性传导的开端,其估值情况通常具有周期预示作用;四是潍柴动力作为世界机械前500强和柴油机的龙头企业,在工业机械行业中具有代表性。本文使用潍柴动力2011—2020年的季度财务数据及宏观经济指标的季度观测值。数据均取自Wind金融终端数据库,以保证来源的统一性。

(二)变量选取

基于研究假设与理论分析,以折现率和增长率为被解释变量,选取了如表1所示的指标作为解释变量。

1.折现率解释变量。

折现率解释变量包括国内贸易指标、对外经济指标、金融类指标、价格水平指标和工业类指标。

国内贸易指标选取固定资产投资额增长率为解释变量。固定资产投资额的上升会提升经济体的生产能力,尤其会影响周期性行业公司的盈利水平,进而影响其资本成本,即本文中的折现率。

对外经济指标选取进出口总额增长率为解释变量。进出口总额常用于衡量一国在对外贸易方面的总体规模,其增长率往往受到政府对外经济政策的影响,可以反映政府的宏观调控措施。

金融类指标选取广义货币供给量增长率、美元兑人民币汇率、道琼斯收益率为解释变量。广义货币供给量反映社会总需求和未来通胀状况,货币供给量增加会增强公众对未来通胀的预期;美元兑人民币汇率作为重要的经济变量之一,其波动会对宏观经济运行和资源配置产生重要影响,从而影响市场预期;道琼斯收益率则用于衡量资本市场表现,可以在一定程度上反映股市整体情况,影响投资者预期。上述指标均可影响预期回报率,进而影响资本成本。

价格水平指标选取通货膨胀率为解释变量。通货膨胀率的高低极大程度上影响公众对未来的经济预期,最终影响期望投资报酬率。

工业类指标选取工业增加值增长率与钢材价格综合指数变动率为解释变量。工业增加值是衡量工业发展的重要指标,其增速快,表明实体经济发展向好,市场融资成本降低。

2.增长率解释变量。

增长率解释变量包括宏观经济综合指标、价格水平指标、金融类指标、国内贸易指标、对外经济指标和工业类指标。

宏观经济综合指标被广泛应用于描述宏观经济的总体状况。通常来说,国内生产总值被视为衡量国家经济状况的最佳指标。鉴于此,本文选取国内生产总值增长率为解释变量,当其呈增长趋势时,经济上行,社会需求旺盛,企业盈利空间增大,收益额趋于上升。

价格水平指标选取居民消费价格指数为解释变量。其上涨和下降能够反映物价变化的程度,很大程度上影响市场利率情况和公司成本,进而影响收益额。

金融类指标选取美元兑人民币汇率与广义货币供给量为解释变量。货币供给量增加能够刺激经济增长,增加消费需求,降低市场利率,从而促使周期性公司扩大投资,增加收益额。

国内贸易指标选取固定资产投资额增长率为解释变量。因为固定资产规模很大程度上体现经济体整体的生产能力,而大部分周期性公司为重资产型企业,所以固定资产投资额增長率能够影响其收益水平。

对外经济指标选取进出口总额增长率为解释变量。进出口总额能反映国内发展需求及国家的政策导向,其总额增加表明周期性公司海外市场可能得到扩展,相应产出及收益增加。

工业类指标选定工业增加值增长率与钢材价格综合指数变动率为解释变量。工业增加值和钢材价格综合指数都反映实体经济的运行状况,若实体经济明显向好,则社会财富增多,促使周期性公司现金流增加。

(三)模型构建

1.影响率测定设计。

为测度宏观经济因素对FCFF模型中折现率、增长率的影响,我们首先按照WACC模型计算折现率,并借鉴陈蕾和徐琪(2020)的研究对永续增长率进行计算[17],即考虑到宏观经济对永续增长率与收益额增长率的影响相似,先计算宏观经济对收益额增长率的影响,然后依据此计算结果对永续增长率进行调整。其中,企业收益额其实是指未来企业收益的预期,它有净利润和自由现金流两种计算口径。尽管净利润在一定程度上反映了企业的经营业绩,但其易受会计政策或会计估计的影响和企业管理层的操纵,可能导致实际估值偏离真实价值。相比之下,自由现金流反映了企业一定时期内现金流入和流出的资金活动情况,不受会计政策的影响,又考虑了收益的时间价值,因此本文选用自由现金流增长率作为收益额增长率。

接着选取影响模型参数的宏观经济指标并进行单位根检验与协整检验,避免出现伪回归问题。然后用岭回归分析确定宏观经济因素对估值模型参数的影响弹性。最后将H-P滤波法剥离出的宏观经济指标异动值与回归方程结合,得出参数影响率。

在测度宏观经济因素对估值模型参数的影响弹性时,选用了岭回归分析方法。相较于最小二乘法,该方法牺牲了部分信息和精确性,追求效果稍差但更符合实际的回归方程,适用于存在共线性问题的研究。构建回归方程如下:

测算出的产出缺口即为异动值,我们将其代入岭回归方程,得出宏观经济波动对折现率和收益额增长率的影响率,并以此修正相应参数。

2.企业价值评估设计。

参数修正后还需要预测自由现金流序列才可以进行资产价值评估。首先,我们构建灰色模型,通过挖掘自由现金流序列的内在规律,对未来两年的现金流作出模糊预测;接着,在灰色模型的基础上加入新陈代谢模型,更新数据序列;最后,利用马尔可夫模型,更好地应对现金流序列的高波动问题,提高预测精度。

(1)灰色模型。

企业现金流因常受到宏观环境、行业等多种不确定性因素的影响而呈现出高波动性,加之其数据量相对较小、信息较为贫乏,可被归类为不确定性灰色系统,适合采用灰色模型做初步预测,建模过程如下:

可以看到,在宏观经济指标中,除货币供应量增长率GM2、美元兑人民币汇率ER、工业增加值增长率GIP、居民消费价格指数CPI标准差小于均值外,其余指标标准差均大于均值,由此可见宏观经济运行态势并不平稳。折现率R与收益额增长率G两个参数的标准差大于均值,波动较剧烈,这正是周期性公司特点的体现。需要特别指出的是,潍柴动力的收益额增长率G最大值为正,最小值为负,标准差高达4.780,一度呈现正负交替,比以往学者选择的现金流全部为正的样本更能体现周期性行业公司特征,因而更具代表性。

(二)平稳性检验

使用单位根检验来判断折现率、收益额增长率及其解释变量的原序列和差分后的序列是否平稳。再对差分处理后平稳的序列进行协整检验以检测它们之间是否存在长期协整关系,如变量存在协整关系则进行回归分析。

单位根检验结果(表3)显示:折现率及收益额增长率的解释变量大部分为单整序列。非平稳序列差分后也都是平稳的,故每个被解释变量的所有非单整序列都可以进行协整检验。

(三)协整检验

接着分别对折现率、收益额增长率差分后平稳的解释变量进行Johansen协整检验(表4、表5),可以看出模型不存在伪回归问题。

(四)岭回归分析

采用岭回归分析方法测度宏观经济因素对估值模型参数的影响弹性,并得出假设的检验结果。

(1)折现率。

折现率R及其解释变量的岭回归分析结果见表6,可见GFIXED、ER、GP、GIP对周期性公司的折现率有不尽相同的影响,假设1得到了证实。

(2)收益额增长率。

收益额增长率G及其解释变量的岭回归分析结果见表7,F检验的P值高达0.305,由此假设2得到证实,收益额增长率与宏观经济因素之间并不存在显著回归关系。

(五)实证结果分析

1.假设检验结果。

表8显示假设1和假设2均通过了检验,说明宏观经济因素对周期性行业公司的折现率具有显著的解释能力,但公司的永续增长率对宏观经济波动并不敏感。

2.企业价值评估结果。

(1)宏观经济波动对估值模型参数的影响率。

通过岭回归分析,得到了宏观经济变量对折现率的影响弹性,接下来需要进一步确定相应异动值。鉴于产出缺口可反映经济周期性波动的变化轨迹,本文通过H-P滤波法测算产出缺口Ct,并以此作为宏观经济异动值。参考一般统计经验,折算因子lambda取100,分析结果如图1~图4所示。图中上方的折线代表各宏观经济指标的观测值及拟合的趋势值,而下方的折线则代表各指标受宏观经济影响产生的周期性波动。

随后,将各宏观经济变量的异动值代入岭回归分析模型,计算得到宏观经济波动对潍柴动力折现率的影响率Kr为2.96%,详细计算数据见表9。

(2)自由现金流预测。

参数修正后,先采用灰色模型对公司未来自由现金流进行模糊预测。以潍柴动力2011—2020年的股权自由现金流(单位:亿元,币种:人民币)为原始序列FCFF(0) = [68.31,-5.09, 51.47, 81.32, 16.18, 74.34, 190.99, 186.89, 229.93, 117.67],计算该序列级比值λ = [-13.413, -0.099, 0.633, 5.027, 0.218, 0.389, 1.022, 0.813, 1.954]。级比值并未全部落入可容覆盖范围(0.834,1.199)内,因此,对原序列进行平移处理使其通过级比检验。

接着,构建GM(1,1)模型并得到初步预测值:FCFF︿(1)(k + 1) = [FCFF(0)(1) + 23210]e-0.029k-23210,k=0,1, …, n-1,…

依据上述预测结果得到公司在2021—2022年的自由现金流FCFF(11), FCFF(12)=[226.967, 253.083],模型的后验差比值为0.388,模型精度合格。

建立灰色模型初步预测之后,引入新陈代谢模型。使用灰色模型预测所得的FCFF(11),去掉原始序列中最老旧的数据FCFF(1),得到新的数据序列FCFF(0)1,并重复GM(1,1)建模的全过程,得到由灰色新陈代谢模型预测的 FCFF(11)*, FCFF(12)* = [226.967, 247.887],模型后验差比值为0.309,模型精度高。

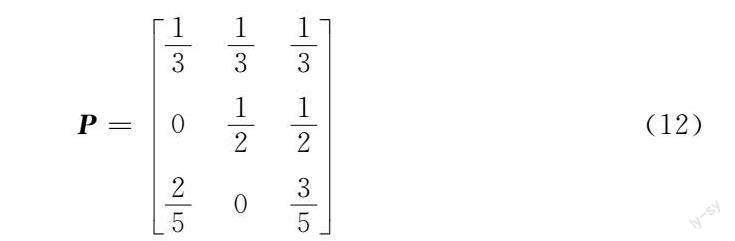

再加入马尔可夫模型修正上文灰色新陈代谢模型所得的结果,调高组合模型对高波动序列的预测精度。计算上文灰色新陈代谢模型输出的自由现金流预测值与实际值的比值(即序列ε,ε = [1, -0.33, 1.42,1.41, 0.20, 0.72, 1.51, 1.24, 1.31, 0.59]),可知ε大致应划分为三种状态。接着通过聚类分析法得到如下划分结果 N1 = [0.33, 0.20], N2 =[0.59, 0.72, 1], N3 = [1.24, 1.31, 1.41, 1.42, 1.51]。聚类分析的字段差异性分析结果显示,变量相对误差的P值小于0.001,说明聚类分析划分的类别之间存在显著性差异,分类结果可信。

根据聚类分析划分的状态区间,计算得到状态转移矩阵如下:

P=1313130121225035(12)

最后,根据状态转移矩阵及经由聚类中心值修正的灰色新陈代谢模型计算得到FCFF(11), FCFF(12) = [157.8254, 172.3717],即预测的自由现金流。

(3)企业价值评估。

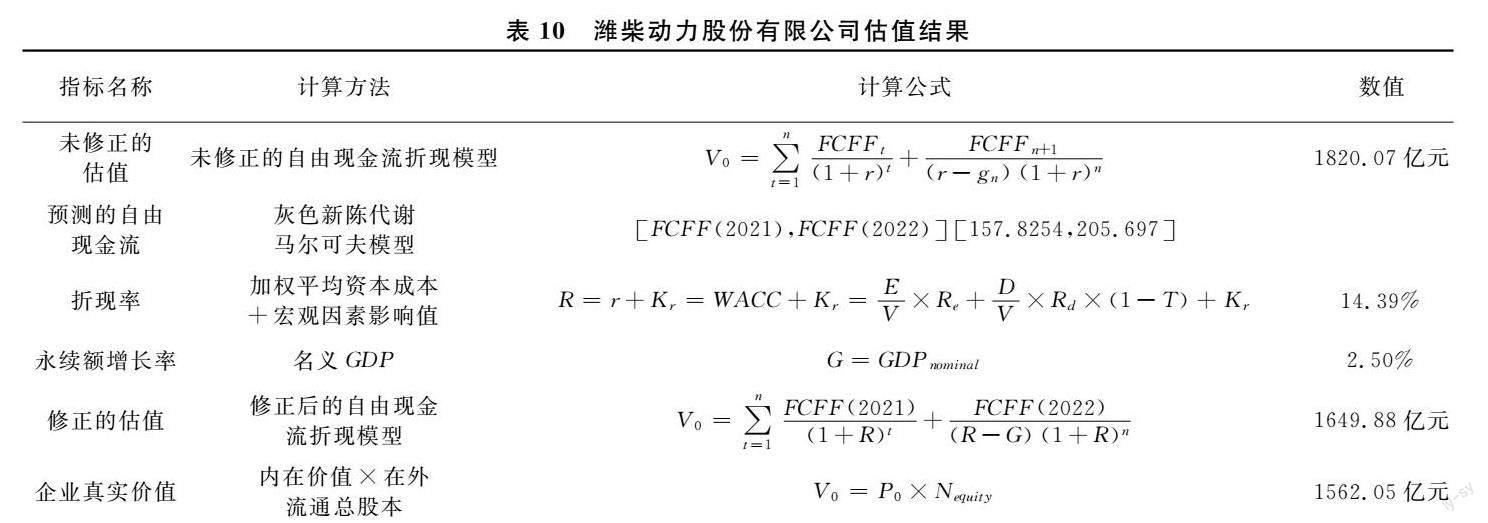

得到预测的自由现金流后,以2021年12月31日为评估基准日,进一步评估潍柴动力的整体价值。

采用传统 FCFF两阶段增长模型测算得到的企业价值为1827.07亿元,而依据修正后的模型评估的企业价值为1649.88亿元。基于并购估值机制,在信息不对称情境下,买卖双方会把能在一定程度上反映市场预期和想象空间的股价作为评估标的内在价值的重要信息[26]。据此,假设股价能近似反映标的真实价值,并以使用该指标计算得到的企业在评估基准日的价值1562.05亿元作为衡量修正模型准确率的依据(表10)。采用修正的模型后,样本公司股权价值的测算评估误差由13.07%减小至5.62%,可见模型经过改进后其估值结果的准确性大幅提高。

五、结论与建议

以上研究显示,改进的收益法估值模型显著提高了周期性行业公司估值结果的准确性。宏观经济因素作为影响周期性行业公司价值的重要变量,对其折现率具有显著的解释能力,但对永续增长率不具有显著的解释能力;岭回归分析法和H-P滤波法能测度宏观经济因素对估值模型参数的影响,灰色新陈代谢马尔可夫模型能预测数据有限的公司自由现金流。

针对上述结论,相关机构及监管部门在使用收益法估值模型评估周期性行业公司价值时,应充分考虑宏观经济因素的影响,采用量化的方法预测自由现金流,进而对传统收益法估值模型进行修正。为提高周期性行业公司估值的科学性和合理性,提出以下几点建议:(1)依据宏观经济变量对估值模型的折现率进行调整,以契合周期性行业公司价值的高波动性;(2)可用灰色新陈代谢马尔可夫模型对自由现金流进行预测,克服使用现金收支法或收益调整法主观性较强的弊端。

参考文獻:

[1]陈蕾, 郑悦. 周期性行业的范围界定与阶段性特征:1990—2014年 [J]. 改革, 2015(9): 53-62.

[2]何宇, 陈珍珍, 张建华. 人工智能技术应用与全球价值链竞争 [J]. 中国工业经济, 2021(10): 117-135.

[3]胡永刚, 苗恩光. 趋势冲击、流动性约束与中国经济波动 [J]. 财经研究, 2020, 46(12): 34-48,78.

[4]李玉菊. 混合所有制改革中的商誉与无形资产价值问题 [J]. 财经科学, 2018(1): 89-98.

[5]张继德, 吴冰瑶. 混合所有制改革如何规避国有资产流失——以中国石化混改为例 [J]. 会计之友, 2015(19):129-132.

[6]郜志宇.经济剧烈波动下的企业价值评估[J].中国市场,2011(19):70,74.

[7]王书贤.如何评估周期性公司的价值[J].辽宁经济,2005(2):55.

[8]陈蕾. 周期性公司估值问题研究述评 [J]. 首都经济贸易大学学报, 2015,17(1): 122-128.

[9]陈蕾,李和荟,王弘祎. 周期性公司估值框架构建[J]. 经济与管理研究,2016,37(10):118-125.

[10]Damodaran A. Investment valuation:tools and techniques for determining the value of any asset[M].New Jersey:Wiley,2002.

[11]Damodaran A. The dark side of valuationvaluing young, distressed, and complex businesses[J]. Pearson Schweiz Ag, 2010:3-7.

[12]Lippitt J W, Lewis E. Valuing businesses in cyclical industries[J]. Journal of Business & Economics Research, 2012, 10(12):673.

[13]王治,李馨岚.互联网企业价值评估模型比较研究[J].财经理论与实践,2021,42(5):75-82.

[14]Fama E F, French K R. Dividend yields and expected stock returns [J]. Journal of Financial Economics, 1988, 22(1):3-25.

[15]Dorfman J H, Lastrapes W D. The dynamic responses of crop and livestock prices to money-supply shocks: a bayesian analysis using long-run identifying restrictions [J]. American Journal of Agricultural Economics, 1996, 78(3): 530-541.

[16]Beck T, Levine R. Stock markets, banks, and growth:panel evidence[J]. Journal of Banking & Finance, 2004, 28(3):423-442.

[17]陳蕾, 徐琪. 混合所有制改革中周期性公司高质量估值路径——基于宏观经济波动视角 [J].宏观质量研究, 2020, 8(3): 71-85.

[18]欧阳日辉,杜青青.数据估值定价的方法与评估指标[J].数字图书馆论坛,2022,221(10):21-27.

[19]朱伟民,姜梦柯,赵梅,等.互联网企业EVA估值模型改进研究[J].财会月刊,2019(24):90-99.

[20]李攀艺, 曹奥臣, 张玉红. 基于改进灰色马尔可夫模型的自由现金流预测 [J]. 会计之友, 2020(23): 144-150.

[21]尹国俊, 徐凯. 基于模糊实物期权的众创空间价值评估研究——以创业黑马为例 [J]. 科技管理研究, 2021, 41(14): 65-72.

[22]王晶,高建设,宁宣熙.收益法评估中折现率研究[J].管理世界,2011(4):184-185.

[23]陈蕾,马轶芳.基于APT的周期性公司估值折现率测算[J].财会月刊,2017 (11): 60-64.

[24]陈蕾, 王敬琦. 非周期性行业beta系数跨期时变特征及估值研究 [J]. 中国资产评估, 2017 (6): 22-34.

[25]尹华, 胡南, 刘咪咪. 我国对“一带一路”国家工程机械出口潜力与出口效率研究 [J]. 工业技术经济, 2020, 39(11):44-53.

[26]国文婷, 陈冀伟. 经济政策不确定性与参照点效应——基于中国公司并购溢价的实证研究 [J]. 经济科学, 2021(3):121-135.

(责任编辑:钟瑶)