经济政策不确定性与企业ESG表现

2023-06-11徐光华任钦钱明

徐光华 任钦 钱明

【摘要】生态文明建设理念不断深入人心, ESG作为企业绿色发展和长期价值创造的关键, 受到学术界的关注。本文基于2015 ~ 2020年A股上市公司数据, 考察宏观经济政策不确定性对微观企业ESG表现的影响。结果表明, 经济政策不确定性对企业ESG表现具有负向影响。具体而言, 经济政策不确定性加剧了信息不对称, 导致企业面临更强的融资约束和更低的风险承担水平, 进而减少ESG投入以规避风险和资源的双重压力。进一步分析发现, 企业管理者可以通过获取政府支持以及迎合投资者情绪来有效缓解经济政策不确定性对企业ESG表现的负向影响, 而这种负向影响在行业景气度较低的企业中会更加突出。

【关键词】经济政策不确定性;ESG;融资约束;风险承担

【中图分类号】 F275 【文献标识码】A 【文章编号】1004-0994(2023)11-0151-10

一、 引言

近年来, 碳达峰、 碳中和以及生态文明建设的理念不断深入人心。越来越多的投资者、 消费者和政府等利益相关者要求企业在更大的范围内对社会环境负责。早在1992年, 联合国环境规划署金融倡议(United Nations Environment Programme Finance Initiative,UNEPFI)就提到: 希望金融机构能把环境、 社会和公司治理(Environmental,Social and Governance,ESG)因素纳入决策过程①。随着利益相关者需求的变化, 投资者逐渐在投资选择中强调劳工权益、 商业道德和环境保护等问题。ESG作为融合环境、 社会和公司治理的决策理念, 已然成为衡量企业可持续发展的关键指标。根据联合国责任投资原则组织(Principles for Responsible Investment,PRI)统计, 截至2022年6月底, 全球已有超5000家机构加入PRI, 其中我国有188家, 承诺将ESG纳入投资决策, 促进可持续发展。

ESG实践强调企业商业利益和社会环境责任的同步发展, 可以为企业创造长期价值, 具有典型的外部性特征。而企业积极从事ESG实践能获得更高的财务绩效(Lee等,2016;Nollet等,2016)、 更低的融资成本(邱牧远和殷红,2019), 消减投资者对企业盈余管理的负面感知, 进一步提升企业声誉(Martínez-Ferrero等,2016)。企业作为ESG理念的实施主体, 受到政府、 公众和投资者的额外关注。2018年9月, 我国证监会修订的《上市公司治理准则》首次确立了ESG信息披露的基本框架。2022年1月, 上交所发布《上海证券交易所科创板上市公司自律监管指引第2号——自愿信息披露》, 鼓励科创公司自愿披露ESG信息。尽管如此, 我国关于ESG的制度还处于探索完善阶段, 企业对于是否进行ESG实践仍有较大的自由裁量权。

此外, 企业管理者在制定战略决策的过程中, 需要统筹评估来自市场、 行业以及企业本身的各种相关因素。当企业内外部存在多种不确定性时, 基于获取的有限信息, 管理者往往会权衡利弊, 以做出当前认为最优的选择。胡刘芬(2022)就发现企业在面对经济政策带来的不确定性时, 会模仿同伴企业的决策来做出判断。而经济政策不确定性导致企业无法确切预知现行经济政策是否、 何时以及如何变动(Gulen和Ion,2016)。并且这种不可预测性带来的影响较为广泛, 不仅会导致整体物价水平下降、 需求减少(Born和Pfeifer,2014; 许志伟和王文甫, 2019), 还会缩减企业的投资规模、 加剧融资约束、 抑制创新研发(樊霞等,2020;黄虹等,2021;谢乔昕和张宇,2022)。

因此, 为了避免可能受到的不利影响, 企业会采取各种措施以应对不确定性风险。其中, 社会责任被认为是降低风险的战略工具(王永海和郝晓敏,2022), 能够为企业提供来自利益相关者的网络资源(阳镇等,2021)。而ESG 作为融合了社会责任的综合性评价体系, ESG表现良好的企业越发受到投资者的青睐(Barko等,2021)。根据全球可持续投资联盟(Global Sustainable Investment Alliance,GSIA)的报告数据, 截至2020年底, 全球ESG战略投资已跃升至35.3万亿美元②。此外, 社会环境贡献也将有助于企业获得政府支持(陈晓等,2019)。可见, 经济政策不确定性导致企业面临的融资困境和决策难题, 似乎能在ESG优异表现背后的充裕资源渠道上得到补偿。但同时不可否认, ESG实践覆盖面广、 资源需求多, 并要求企业管理者在决策判断时进行综合考量。对此, 企业是会选择ESG来应对经济政策不确定性的影响, 并将其作为一种隐形的保护机制, 还是会认定ESG是损耗企业资源的不必要行为?值得注意的是, 已有研究发现在经济政策不确定性较高时, 企业会提高披露社会责任信息的意愿(邱吉福等,2019;王永海和郝晓敏,2022), 但缺乏对企业ESG实践的进一步思考。因此, 本文对这一问题的探讨将有助于探究企业ESG行为选择的外部动机。

针对以上问题, 本文选取2015 ~ 2020年滬深两市A股上市公司为研究对象, 探究经济政策不确定性对企业ESG表现的影响, 发现经济政策不确定性对企业ESG表现具有负向影响。在经济政策不确定性的压力下, 企业并没有将ESG作为一种保护机制, 而是将其置于次要位置。同时, 本文通过机制分析证实了经济政策不确定性会加剧信息不对称, 导致企业面临更强的融资约束和更低的风险承担水平, 进而减少ESG的投入。进一步分析发现, 企业管理者可以通过获取政府支持以及迎合投资者情绪来有效缓解经济政策不确定性对企业ESG表现的负向影响, 而这种负向影响在行业景气度较低的企业中更加显著。

本文可能存在的贡献有: 第一, 目前学者们基于不同视角研究了企业ESG的经济后果(Duque-Grisales和Aguilera-Caracuel,2019;Lee等,2016;李井林等,2021; 晓芳等,2021), 在前因的研究上却比较缺乏, 主要集中于企业内外部驱动力, 包括外部制度监督和投资者参与(Barko等,2021;Filatotchev和Bakajima,2014)、 内部管理者特征和行为(Ahn, 2020; Burke, 2021)。本文从宏观视角出发, 研究经济政策不确定性和企业ESG表现之间的关系, 将有助于丰富关于ESG的前因研究。第二, 本文检验了信息不对称下经济政策不确定性对企业ESG表现的资源和风险双渠道影响, 拓宽了外部宏观因素对微观企业ESG行为的影响路径。同时, 发现外部投资者和政府支持能够有效缓解宏观环境变化对微观企业发展决策的牵制作用, 进一步考虑了中观行业的影响, 这为企业的长期稳定发展提供了见解性意见。第三, 本文从外部宏观的经济政策出发, 认为不确定的外部环境导致的信息多元, 增强了信息不对称带来的风险判断偏差, 从而影响到企业的ESG行为。这也延伸了经济政策不确定性对企业行为的影响研究。

二、 文献综述

(一)经济政策不确定性相关研究

宏观上来看, 经济政策不确定性上升导致社会总产出和物价水平显著下降, 从而表现出负向需求冲击(Born和Pfeifer,2014;许志伟和王文甫,2019)。卜林等(2021)发现这种不确定风险会对汇率价格波动产生影响, 冲击本币汇率。此外, 还会加剧资本市场的波动性, 引發股价崩盘(Pastor和Veronesi,2012)。

而在微观上, 经济政策不确定性会影响企业的经营决策行为, 尤其是投资行为。黄虹等(2021)就指出这种不确定性会影响企业的投资规模和效率, 而企业管理者出于风险规避的考虑, 会倾向于效仿同行企业的行为(胡刘芬,2022)。即在经济政策不确定的环境下, 企业风险承担的意愿会下降(彭涛等, 2021), 进而减少部分高风险的投资项目。同时, 这种不确定性会提高股票市场的波动率, 加剧外部投资者与企业内部人之间的信息不对称, 导致投资者减少对企业的投资(Baker等,2016b;Nagar等,2019), 还会使银行产生资产避险行为(邓伟等,2022)。而这就加剧了企业的外部融资约束, 使企业管理者对现有资源的判断发生改变, 促使管理者审慎地运用有限的资源, 减少高投入的投资活动, 进而抑制企业的创新研发(樊霞等,2020;谢乔昕和张宇,2022)。但阳镇等(2021)表示, 企业社会责任能够作为经济政策不确定下的战略竞争工具, 为企业技术创新提供资源。因此, 当经济政策不确定时企业履行社会责任的程度也更高(王永海和郝晓敏,2022)。尽管如此, 邱吉福等(2019)也指出经济政策不确定性可以提高企业社会责任信息披露的意愿和水平, 但无法确认企业是否如实履行了社会责任。

此外, 部分研究还发现经济政策不确定性上升会促使企业增加金融资产的持有量(郭胤含和朱叶,2020)和非生产性支出(于文超等,2022), 还会提高企业的短债长用水平(李增福等,2022), 抑制管理者过度自信(武翰章和刘维奇,2021)。

(二)ESG相关研究

ESG是融合了环境、 社会和公司治理三道主要道德经济支柱的综合性投入, 并强调气候变化、 温室气体排放、 人权保护、 股东权利和内部控制等问题(Billio等,2021)。ESG增加了企业的环境绩效压力, 拓宽了公司治理的范围, 引导企业携手利益相关者参与价值创造。

在ESG的学术研究中, 部分学者认为企业受到外部监管压力和内部管理者特征的驱动, 进而倾向于进行ESG实践。在外部监管压力方面, 主要包括媒体、 制度监管以及利益相关者的要求。Filatotchev和Nakajima(2014)指出, 企业面临着复杂的多方制度压力和利益相关者的要求, 这些压力和要求转化为不同形式的企业层面的社会责任参与。比如, 一部分投资者会要求其所投资的公司改善ESG实践(Barko等,2021)。并且, 机构投资者越来越有兴趣根据ESG标准进行投资(Bauckloh等,2023)。这不可避免地促使管理者将注意力转移到企业的ESG表现上。在内部管理者特征方面, 企业ESG实践会受到参与制定和决策过程的管理者的选择、 动机和价值观的影响。Ahn(2020)研究了CEO注意力广度对可持续性绩效的影响, 发现CEO注意力越广, 企业可持续性绩效越好。此外, Crifo等(2019)还表示高比例的内部董事也能有效提升企业的ESG绩效。同时, 部分公司董事会可能会将关于企业ESG的不良报道归因于CEO的行为(Burke,2021)。基于此, 公司逐渐将ESG加入考评体系, 与高管薪酬挂钩, 以提升ESG实践的内部积极性(Al-Shaer和Zaman,2019)。而这也促发了企业更多造福社会和环境的举措。

关于ESG的经济效益, 短期来看, 学术界侧重于强调ESG表现与披露对公司财务绩效的积极影响, 以及ESG投资组合的表现。部分研究证实了ESG实践与企业财务绩效的正相关关系, 认为积极从事可持续实践、履行环境和社会责任的公司具有更好的财务业绩(Lee等,2016;Nollet等,2016)。但Duque-Grisales和Aguilera-Caracuel(2019)以拉丁美洲的企业为研究对象, 却发现ESG评分与企业财务业绩之间的关系在统计学上是显著负相关的。并且, 随着ESG可持续性报告越来越得到利益相关者的重视, ESG信息披露降低了企业的可操控性盈余水平(Martínez-Ferrero等,2016;Rezaee和Tuo,2017), 这对投资者和企业报告的可信度来说越发重要。此外, 良好的ESG表现还能降低企业的融资成本(邱牧远和殷红,2019)、 审计收费(晓芳等,2021), 以及提升企业市场价值(Aureli等,2020;王波和杨茂佳,2022)。而从长期来看, 可持续性关注当前行为对未来社会环境的影响, 反映了利益相关者在责任、 透明度和信息披露方面的期望。Grewal等(2019)表示, 涉及ESG绩效的非财务信息披露能够给公司带来良好的市场反应, 因为良好的环境信息逐渐作为一种潜在资源而存在(Bocquet等, 2017)。李井林等(2021)也证实ESG投资可以为投资者提供显著的投资收益, 改善企业绩效、 提升创新水平。可见, 环境社会责任已经成为产品创新的关键驱动因素(Murcia, 2020), 能够为企业创造长期价值(Flammer等,2019)。

(三)文献述评

综合已有文献可以发现: 首先, 目前ESG在学术界属于较新的领域, 已有研究大多关注其经济后果, 包括短期的财务绩效、 融资成本和审计收费等, 以及长期的价值创造。但对驱动企业进行ESG实践的前因研究还比较缺乏, 已有研究集中于微观视角下的企业外部监管压力和内部管理者特征, 鲜有学者基于宏观层面考察驱动企业ESG实践的内外部动机。其次, 目前关于经济政策不确定性的研究发现, 其不仅对宏观经济存在影响, 对微观企业行为的影响也十分广泛。已有研究认为, 经济政策不确定性能促进企业履行社会责任, 但是对于具有更强综合性的ESG, 尚未有研究讨论经济政策不确定性是否会促进企业进行ESG实践。因此, 在宏观经济政策不确定性日趋增长的环境下, 面对具有选择性的ESG问题, 企业管理者在多大程度上自愿进行ESG实践, 是本文探究的主要问题。

三、 理论分析与研究假设

从ESG投入来看, 其包含了企业在环境、 社会、 公司治理等多方面的综合性投入, 能够为企业带来更多的环境社会效益。一般来说, 公司的经营活动由管理层进行决策与判断。而经济政策不确定性带来了负向需求冲击(许志伟和王文甫,2019), 消费者市场需求的减少使得企业销售业绩下滑。这提高了企业高管对未来损失的预期, 认为企业可能会面临一定的经营困境。此时, 企业管理者会重点关注如何提高财务业绩、 稳定经营现金流量, 而ESG具有环境社会效益明显高于经济效益的特点, 使得其成为管理者优先放弃的选项。同时, 宋全云等(2019)指出, 经济政策不确定性升高, 银行“自我保險”的动机会增强, 企业的银行贷款成本也随之增加。当经济政策不确定性上升时, 银行难以准确评估企业未来的发展可持续性, 进而影响到银行对企业的贷款等政策, 多变的贷款信息带来企业信息处理判断的偏差, 使得企业面临更高的融资门槛(邱吉福等, 2019)。此外, 经济政策不确定性还会提升资本市场信息不对称程度, 降低股价信息含量(王建新和丁亚楠, 2022), 导致信息越发缺失或混乱。这使得外部投资者仅凭财务数据难以决策, 投资情绪低迷, 并倾向于选择更谨慎的投资行为, 从而提高企业从资本市场融资的难度, 加剧企业融资约束。而ESG包含了企业在环境、 社会、 公司治理等多方面的综合性投入, 需要占用企业本就不多的资源。因此, 在有限的资源下, 企业管理者会更倾向于投资短期获益较高的项目(Baker等,2016b), 而不是进行ESG实践, 以避免外部融资约束与企业经营困境叠加而造成的双重不利影响。

从ESG回报来看, 其是一种隐性的、 长期的、 不直接的回报。在网络技术高度发展的时代, 信息作为一种极为重要的资源, 管理者能否对外部信息进行准确识别, 会影响企业未来的发展战略。但经济政策不确定性上升会导致企业面临的外部宏观环境发生改变, 即在经济政策频繁变动以及政策实施过程中面临的不确定性因素的冲击下, 外部充斥着大量繁杂多元的信息, 这增加了管理者对外部信息筛选的难度。在有效信息缺乏的情况下, 管理者对未来的判断可能出现偏差(黄虹等,2021), 认为企业未来发展存在较高的不确定性。而面对这种不确定性, 企业的风险承担意愿会减弱(彭涛等,2021), 此时企业往往会“随波逐流”, 倾向于做出随大流式的投资决策, 对高风险投资产生抵触行为。而ESG属于隐性且回报周期长的投资, 具有较高的潜在回报风险。尽管有研究认为对ESG的投入属于提前支付的“保险费”, 能够降低企业未来的经营风险(Broadstock等,2021), 但不可否认的是, 在外部不确定性信息的冲击下, ESG回报周期长且不直观的特征促使管理者谨慎权衡ESG的效益和回报周期, 甚至部分管理者并不认为能快速获得同等的回报。因此, 外部高不确定性导致他们尽可能规避风险、 注重短期获益, 从而选择不作为或减少ESG投入, 但同时注重信息披露以满足政府在绿色发展方面的要求。邱吉福等(2019)就证实了在经济政策不确定的情况下, 企业更愿意进行社会责任信息披露。由此, 本文提出如下假设:

H1: 当其他情况一定时, 经济政策不确定性对企业ESG表现具有负向影响。

四、 研究设计

(一)样本选择与数据来源

本文以2015 ~ 2020年我国沪深两市A股上市公司为初始样本, 并对其进行如下处理: (1)剔除ST、 ?ST的公司样本; (2)剔除金融保险类公司样本; (3)剔除上市当年的观测值; (4)剔除数据缺失的样本; (5)为避免极端异常值对研究结论造成偏差, 对所有连续型变量进行双侧1%的Winsorize缩尾处理。经济政策不确定性数据来源于www.policyuncertainty.com, ESG表现数据来源于Wind数据库, 其他数据来源于CSMAR数据库。数据处理均通过Stata15.0完成。

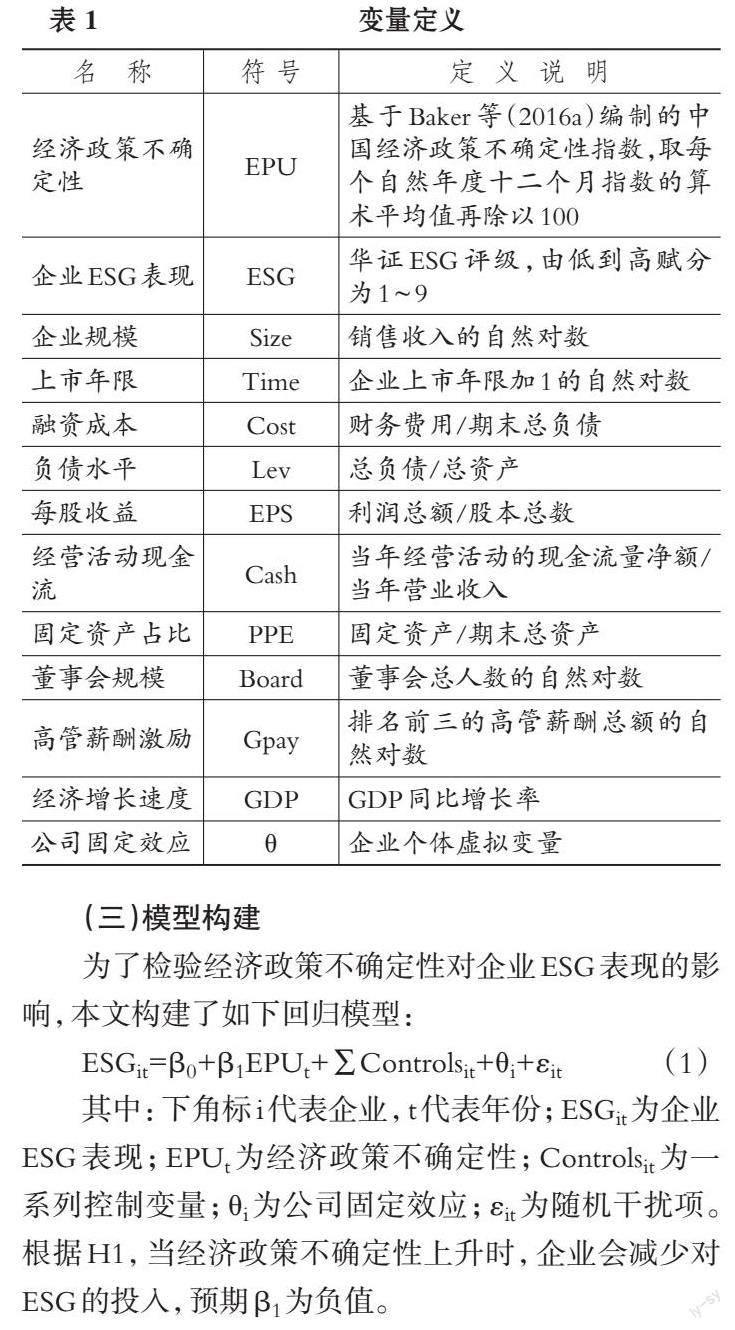

(二)变量定义

1. 解释变量: 经济政策不确定性(EPU)。本文采用Baker等(2016a)编制的中国经济政策不确定性指数来衡量经济政策不确定性。该指数基于中国香港《南华早报》新闻报道内容构建, 由斯坦福大学与芝加哥大学联合发布, 能较好地反映我国不同月份经济政策不确定程度的大小。参考胡刘芬(2022)的研究, 本文取每个自然年度十二个月指数的算术平均值再除以100作为当年的经济政策不确定性指数, 数值越大表明该年度经济政策不确定性越高。

2. 被解释变量: 企业ESG表现(ESG)。本文采用华证ESG评价体系的评级结果衡量企业ESG表现, 华证ESG评价体系共分为九档, 因此本文采用九分制对企业ESG表现进行赋分, 分数越高代表企业ESG表现越好。

3. 控制变量。根据已有研究(胡刘芬, 2022; 邱吉福等, 2019; 王永海和郝晓敏, 2022), 本文选取了如下控制变量: 企业规模(Size)、 上市年限(Time)、 融资成本(Cost)、 负债水平(Lev)、 每股收益(EPS)、 经营活动现金流(Cash)、 固定资产占比(PPE)、 董事会规模(Board)和高管薪酬激励(Gpay)等。同时, 本文还控制了企业个体虚拟变量。由于经济政策不确定性指数是年度数据, 每一年所有样本企业对应的EPU值相同, 年份虚拟变量与EPU存在严重共线性, 因此本文没有控制年份哑变量, 而是加入宏观经济层面的变量经济增长速度(GDP)以控制时间因素对实证结果的影响(Gulen和Ion, 2016)。具体变量定义如表1所示。

(三)模型构建

为了检验经济政策不确定性对企业ESG表现的影响, 本文构建了如下回归模型:

ESGit=β0+β1EPUt+∑Controlsit+θi+εit (1)

其中: 下角标i代表企业, t代表年份; ESGit为企业ESG表现; EPUt为经济政策不确定性; Controlsit为一系列控制变量; θi为公司固定效应; εit为随机干扰项。根据H1, 当经济政策不确定性上升时, 企业会减少对ESG的投入, 预期β1为负值。

五、 实证结果分析

(一)描述性统计与相关性分析

表2展示了主要变量的描述性统计结果。在样本企业中, 企业ESG表现(ESG)的标准差为1.18, 而且该数值与其均值(6.445)相差较大, 说明不同企业的ESG表现差异较大。经济政策不确定性(EPU)的最大值为7.919, 最小值为1.813, 标准差为2.172, 表明样本年度经济政策不确定性变动较大, 波动明显。在控制变量中, 上市年限(Time)的极差接近3, 上市时间越长的企业, 在资源存量配置和信息获取方面更具决断力和经验值, 进行ESG实践的可能性越大。从经营活动现金流(Cash)的最小值(-0.801)和最大值(0.720)可以看出, 不同的企业在经营活动现金流方面差异较大, 也说明了企业在经营活动资金运转和财务状况方面的差异性。经济增长速度(GDP)的最小值为2.3, 最大值为6.9, 由此可以看出各年宏观经济增长速度差异较大。

同时, 本文对主要变量进行了相关性分析(限于篇幅,结果未列示)。结果显示, 在单变量检验中经济政策不确定性(EPU)与企业ESG表现(ESG)显著负相关(P<0.01)。但企业ESG表现受到多种因素的影响, 两者之间的具体关系需控制其他变量后进行进一步分析。控制变量中, 融资成本(Cost)和企业ESG表现(ESG)显著负相关, 一定程度上说明企业在ESG方面的投入受到融资约束的影响。而经济增长速度(GDP)与企业ESG表现(ESG)显著正相关, 说明外部宏观经济的良好发展会促进企业的ESG实践。

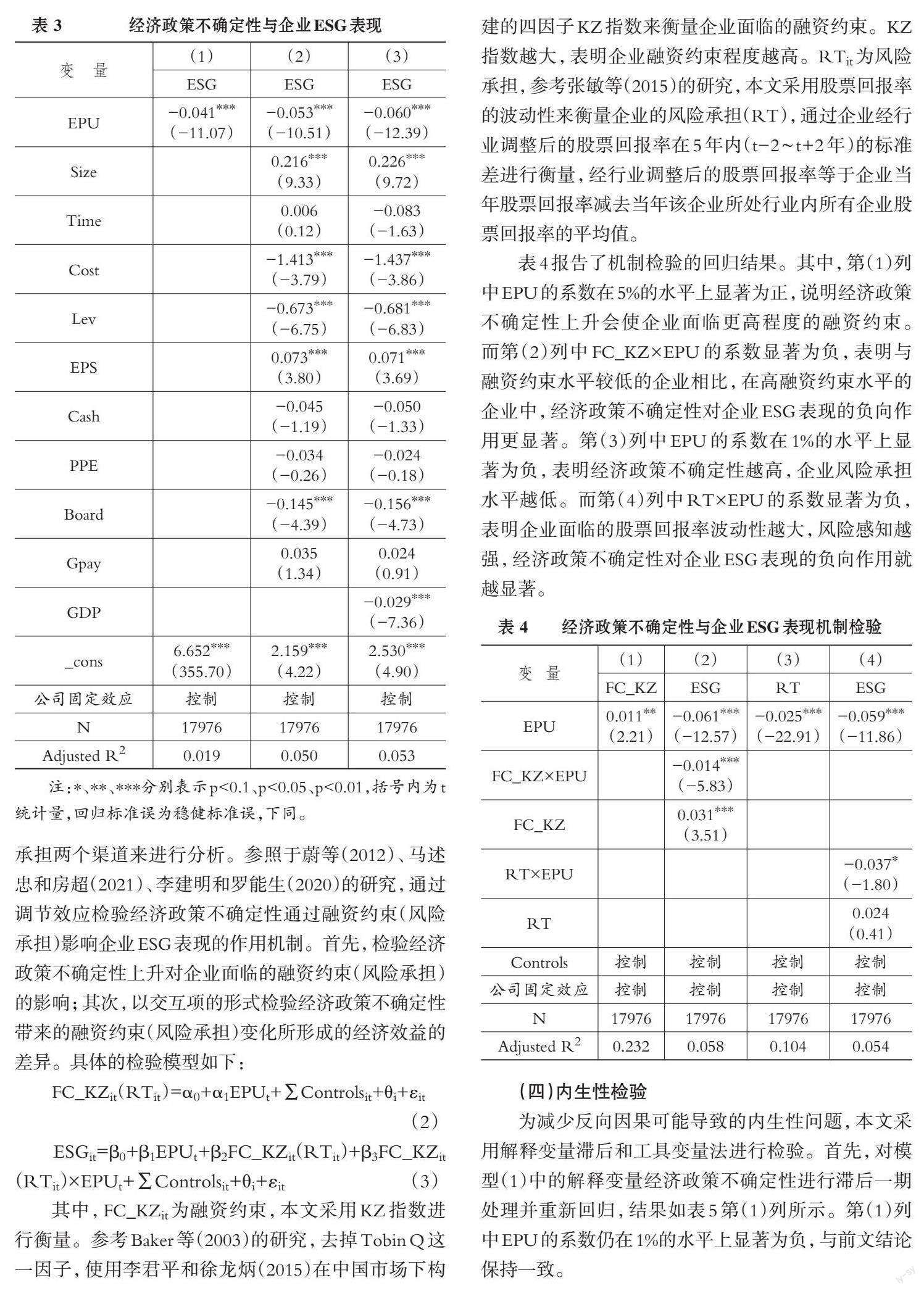

(二)主效应回归分析

表3报告了经济政策不确定性(EPU)与企业ESG表现(ESG)的回归结果。其中, 第(1)列未加入控制变量, 第(2)列仅加入企业层面的控制变量, 第(3)列加入了宏观层面的控制变量。三列结果均显示经济政策不确定性与企业ESG表现负相关, 并通过了1%的显著性水平检验, H1得证。产生这一结果的原因可能是: 管理者在决策判断时, 由于外部经济政策不确定性导致的信息多元加剧了信息不对称程度, 进而对未来的预期降低; 同时由于融资成本的提高, 企业管理者为了规避风险, 减少了在ESG方面的投入。

(三)机制检验

由基准回归结果可以发现, 经济政策不确定性显著地降低了企业ESG表现。那么, 其传导机制是什么呢?根据前文的理论推导, 本文将从融资约束和风险承担两个渠道来进行分析。参照于蔚等(2012)、 马述忠和房超(2021)、 李建明和罗能生(2020)的研究, 通过调节效应检验经济政策不确定性通过融资约束(风险承担)影响企业ESG表现的作用机制。首先, 检验经济政策不确定性上升对企业面临的融资约束(风险承担)的影响; 其次, 以交互项的形式检验经济政策不确定性带来的融资约束(风险承担)变化所形成的经济效益的差异。具体的检验模型如下:

其中, FC_KZit为融资約束, 本文采用KZ指数进行衡量。参考Baker等(2003)的研究, 去掉Tobin Q这一因子, 使用李君平和徐龙炳(2015)在中国市场下构建的四因子KZ指数来衡量企业面临的融资约束。KZ指数越大, 表明企业融资约束程度越高。RTit为风险承担, 参考张敏等(2015)的研究, 本文采用股票回报率的波动性来衡量企业的风险承担(RT), 通过企业经行业调整后的股票回报率在5年内(t-2 ~ t+2年)的标准差进行衡量, 经行业调整后的股票回报率等于企业当年股票回报率减去当年该企业所处行业内所有企业股票回报率的平均值。

表4报告了机制检验的回归结果。其中, 第(1)列中EPU的系数在5%的水平上显著为正, 说明经济政策不确定性上升会使企业面临更高程度的融资约束。而第(2)列中FC_KZ×EPU的系数显著为负, 表明与融资约束水平较低的企业相比, 在高融资约束水平的企业中, 经济政策不确定性对企业ESG表现的负向作用更显著。第(3)列中EPU的系数在1%的水平上显著为负, 表明经济政策不确定性越高, 企业风险承担水平越低。而第(4)列中RT×EPU的系数显著为负, 表明企业面临的股票回报率波动性越大, 风险感知越强, 经济政策不确定性对企业ESG表现的负向作用就越显著。

(四)内生性检验

为减少反向因果可能导致的内生性问题, 本文采用解释变量滞后和工具变量法进行检验。首先, 对模型(1)中的解释变量经济政策不确定性进行滞后一期处理并重新回归, 结果如表5第(1)列所示。第(1)列中EPU的系数仍在1%的水平上显著为负, 与前文结论保持一致。

其次, 本文选取滞后两个月的美国经济政策不确定性指数(USEPU)作为工具变量, 进行2SLS估计(王义中和宋敏,2014), 表5报告了工具变量的检验结果。第(2)列为第一阶段回归结果, USEPU的系数在1%的水平上显著为正。同时, 工具变量检验结果显示, 工具变量与解释变量高度相关, 且不存在弱工具变量和模型识别不足问题, 说明工具变量的选择是合适的, 与王永海和郝晓敏(2022)的研究结果一致。第(3)列为第二阶段回归结果, EPU的系数在1%的水平上显著为负, 与基准回归结果一致。

(五)稳健性检验

1. 考虑时间效应。在基准回归中, 虽然本文通过在控制变量中加入宏观层面的变量来缓解由于未控制时间固定效应而可能导致的遗漏变量问题, 但只选取了单一宏观变量GDP同比增长率。因此, 本文进一步考虑替换和增加宏观变量进行稳健性检验, 选取经济景气指数(MECI)和居民消费价格指数(CPI)进行回归, 结果如表6所示。可见, 无论是替换还是增加宏观变量, 基准回归结果依然成立。

2. 经济政策不确定性的重新构建。由于经济政策不确定性原始数据为月度数据, 而本文主要使用的是企业年度数据, 为防止月度指数转化为年度指数的测量误差, 本文采用Baker等(2016a)提供的月度指数的几何平均数再除以100重新计算经济政策不确定性(EPU_g)。回归结果如表7第(1)列所示, EPU_g的系数在1%的水平上显著为负, 研究结论不变。

3. 经济政策不确定性的度量误差。本文基准回归中的经济政策不确定性采用Baker等(2016a)基于《南华早报》构建的指数, 可能存在单一报纸信息来源的指标测算误差。因此, 本文基于郭胤含和朱叶(2020)的研究, 选取Davis等(2019)基于《人民日报》和《光明日报》的关键词搜索而构建的经济政策不确定性指数做进一步的稳健性检验。同时, 采用算术平均和几何平均的方法转化为年度指数, 分别构建两种全新的指标DAEPU和DAEPU_g。回归结果如表7第(2)和(3)列所示, DAEPU和DAEPU_g的系数均在1%的水平上显著为负, 与基准回归结果保持一致。

六、 进一步分析

(一)基于资源渠道差异的检验

如前文所述, 经济政策不确定性的上升导致市场参与方之间信息不对称加剧, 企业融资难度增加, 企业ESG实践的能动性也随之减弱。而资本市场是企业融资的主要渠道, 其中投资者特质将直接影响企业融资的难易程度。从投资者角度来说, 在我国资本市场中, 个人投资者占比较高。与机构投资者相比, 个人投资者更易受损失厌恶等心理偏差的影响, 进而产生非理性投资行为。同时, 在经济政策不确定性的影响下, 投资者难以有效预测未来发展趋势, 这将显著增加投资者非理性投资的可能性。相比于企业管理者, 投资者处于信息劣势方, 经济政策不确定性导致的信息噪声加剧了投资者非理性情绪的扩散(罗琦和罗洪鑫, 2018)。当投资者认为不确定性将引导经济向“坏”的方向发展时, 就会引发风险厌恶的心理, 进而产生对股票交易的消极情绪。因此, 相较于高涨的非理性情绪, 低迷的投资者情绪将会导致市场流动性不足, 促使企业面临更大的融资困境, 加重企业管理者由于融资约束而降低ESG投入的资源担忧。

此外, 从政府支持的角度来看, 政府正大力鼓励企业披露ESG报告, 政府支持一直是我国政府干预产业发展的有效措施, 更是企业资源难能可贵的获取渠道。在经济政策不确定性不断上升的环境下, 企业普遍存在融资约束, 加之经济走势不明朗, 使得企业无法维持稳定的收益。此时则需要依靠外部力量, 即获取来自政府的外部补助资源作为企业内部资源短缺的补充(Guo等,2016)。政府补助是政府借用各种财政政策来保证资源有效配置的手段, 其给予企业资金或资产类的资源支持, 由此带来的现金流能够降低企业的融资成本(李姝和谢晓嫣,2014)。同时, 政府补助还具有信号传递效应, 能有效提高企业资源的可得性。在信息不对称的情况下, 获得政府补助能够向外部发出“官方认证”的积极信号(郭玥,2018;杨洋等,2015), 即政府释放的信号是对企业的认可。当投资者接收到这种利好投资的信号时, 基于对政府评估的信任, 就会优先选择投资获得政府支持的企业(王刚刚等,2017)。因此, 政府补助作为企业重要的外部资源, 能够对其他资源起到引导作用, 进而为企业争取更多的社会资源, 减轻融资压力, 缓解经济政策不确定性对企业ESG表现的负向影响。

为检验上述投资者非理性情绪和政府支持是否能够缓解经济政策不确定性给企业管理者带来的资源担忧, 从而影响企业的ESG表现, 本文在模型(1)的基础上加入交乘项Sentitl(swbit)×EPU, 构建了如下模型:

ESGit=β0+β1EPUt+β2Sentit(Subit)+β3Sentit(Subit)×EPUt+∑Controlsit+θi+εit (4)

其中, Sentit為投资者情绪, 基于杨松令等(2021)的研究, 通过分解Tobin Q得到其中非理性定价的部分来构建公司层面的投资者情绪代理变量。将Tobin Q对净资产收益率、 营业收入增长率、 企业规模、 资产负债率进行分行业回归得到的拟合值与实际值的差额, 即残差作为投资者情绪的代理变量。Subit为政府补助, 由于企业在ESG方面的投入属于综合性投入, 基于杨国超等(2017)的研究, 本文采用企业财务报表附注中当期政府补贴总额的自然对数来衡量企业获得的政府补助。

表8报告了具体的检验结果。其中, 第(1)列为投资者情绪的影响效果, Sent×EPU的系数显著为正, 表明投资者的非理性情绪能够缓解经济政策不确定性对企业ESG表现的负向影响。即相对于低迷的投资者情绪, 当投资者存在高涨的非理性情绪时, 企业能够通过迎合投资者从资本市场获得资源, 以应对经济政策不确定性上升带来的风险。第(2)列为政府补助的影响效果, Sub×EPU的系数显著为正, 表明处于政府支持行业的企业, 能够通过获得政府补助以弥补自身资源的不足, 从而减弱经济政策不确定性对企业ESG表现的负向作用。

(二)基于行业景气差异的检验

经济政策不确定性的上升使得外部信息更加冗杂, 在多元不确定信息的充斥下, 企业管理者很难准确预测行业未来的发展趋势, 产生错误判断的可能性也增大。而这种宏观层面经济政策的波动通常会通过中观行业的供求关系等变动, 影响到微观企业的运营(任泽平和陈昌盛,2012)。行业景气度是企业管理者进行前景预期的基础。当整个行业处于低迷阶段时, 管理者预计行业未来走势不确定性增加, 会提高对整个行业风险的预判, 进而降低对未来盈利的预期(蔡庆丰等, 2019)。对于所处行业发展不景气的企业来说, 在经济政策不确定和行业不景气的双重冲击下, 其面临的信息不对称更严重, 管理者搜集信息所付诸的精力和成本更多。有效信息不足会导致管理者对未来发展趋势产生判断误差。为了规避这种不确定风险, 管理者更倾向于稳定企业经营绩效, 避免其大幅度偏离市场平均水平, 以此应对外部宏观经济政策不确定和行业不景气双重风险对企业生存造成的威胁。这就使得管理者产生“丢卒保车”的想法, 将ESG放在次要位置。但是当行业景气度较高时, 企业管理者预期市场上存在较多的潜在盈利机会, 并认为其能有效降低经济政策波动带来的不确定性。因此, 在行业景气度较高的企业中, 经济政策不确定性对企业ESG表现的负向作用相对会更弱。

同样, 为了检验上述推论, 本文构建了如下模型:

其中, 行业景气度采用行业景气哑变量(indROEit)和行业景气连续变量(Meddifit)进行衡量。基于薛爽(2008)、 胡刘芬(2022)的研究, 当行业净资产收益率的中值大于该行业各年度内样本企业净资产收益率的中值时, 行业景气哑变量(indROE)取值为1, 否则为0。行业景气连续变量(Meddif)则为行业净资产收益率中值与该行业各年度内样本企业净资产收益率中值的差值。

表9报告了具体的检验结果。indROE×EPU和Meddif×EPU的系数均显著为正, 与前述推论一致。结果表明, 企业所处的行业景气度越高, 经济政策不确定性对企业ESG表现的负向影响越弱。

七、 结论与启示

随着生态文明建设、 绿色发展理念深入人心, 企业在环境、 社会和公司治理方面的表现也备受瞩目。因此, 本文基于2015 ~ 2020年A股上市公司年度数据, 检验了经济政策不确定性对企业ESG表现的影响。研究发现: 经济政策不确定性对企业ESG表现具有负向影响。即经济政策不确定性上升加剧了信息不对称, 导致企业面临更强的融资约束和更高的不确定性风险, 因此企业将具有综合性、 回报周期长且隐性的ESG投入置于次要位置。进一步探究发现, 迎合投资者情绪和获取政府支持能够缓解企业的融资约束, 减轻经济政策不确定性对企业ESG表现的负向影响。同时, 这种负向影响在行业景气度较低的企业中更加显著。

基于本文研究结论, 可以得出以下政策启示: 第一, 宏观制度层面。政府应充分发挥“看得见的手”的引导作用, 维持经济政策的稳定性, 并考虑企业所处行业特征的异质性, 有针对性地制定宏观经济政策, 提高企业对外部经济政策的可预期性。同时, 为进一步保障企业绿色发展、 疏解企业资金压力, 政府可以通过建立相应的补贴制度为企业营造绿色发展的融资便利环境, 激发企业ESG实践的能动性与积极性。第二, 企业层面。首先, 在经济政策不确定的环境下, 企业需要提高管理者捕捉外部信息的能力。尤其是行业景气度较低的企业, 应充分关注经济政策走势, 重视利益相关方的资源, 以满足企业的融资需求。其次, 在经济政策不确定的情景下, 企业管理者的战略决策更加具有挑战性。管理者应当充分了解ESG的特征, 在满足合法性要求的基础上, 合理分配资源、 调整公司决策, 以降低企业可能面临的经营风险。此外, 企业管理者还需判断因内部资源倾斜和风险规避而减少ESG投入的决策是否合理, 虽说短期内能够稳定业绩, 长期来看却降低了企业的可持续发展能力。因此, 企業管理者需努力提升信息获取与风险防御能力, 以应对经济政策不确定性导致的信息不对称和决策偏差, 寻求企业短期和长期价值之间的平衡发展。

【 主 要 参 考 文 献 】

卜林,赵航,凡慧敏.地缘政治风险、经济政策不确定性与汇率波动[ J].国际金融研究,2021(11):55 ~ 65.

蔡庆丰,陈熠辉,吴杰.家族企业二代的成长经历影响并购行为吗——基于我国上市家族企业的发现[ J].南开管理评论,2019(1):139 ~ 150.

陈晓,李美玲,张壮壮.环境规制、政府补助与绿色技术创新——基于中介效应模型的实证研究[ J].工业技术经济,2019(9):18 ~ 25.

邓伟,宋清华,杨名.经济政策不确定性与商业银行资产避险[ J].经济学(季刊),2022(1):217 ~ 236.

樊霞,陈娅,张巧玲.经济政策不确定性、政府隐性担保与企业创新持续性[ J].管理学报,2020(9):1347 ~ 1354.

郭胤含,朱叶.有意之为还是无奈之举——经济政策不确定性下的企业“脱实向虚”[ J].经济管理,2020(7):40 ~ 55.

郭玥.政府创新补助的信号传递机制与企业创新[ J].中国工业经济,2018(9):98 ~ 116.

胡刘芬.企业投资为何会“随波逐流”?——基于宏观经济政策不确定性影响的视角[J/OL]. 南开管理评论:1~30[2022-10-08]. http://kns.cnki.net/kcms/detail/12.1288.f.20220105.1236.004.html.

黄虹,卢佳豪,黄静.经济政策不确定性对企业投资的影响——基于投资者情绪的中介效应[ J].中国软科学,2021(4):120 ~ 128.

李建明,罗能生.高铁开通改善了城市空气污染水平吗?[ J].经济学(季刊),2020(4):1335 ~ 1354.

李井林,阳镇,陈劲,崔文清.ESG促进企业绩效的机制研究——基于企业创新的视角[ J].科学学与科学技术管理,2021(9):71 ~ 89.

李君平,徐龙炳.资本市场错误定价、融资约束与公司融资方式选择[ J].金融研究,2015(12):113 ~ 129.

李姝,谢晓嫣.民营企业的社会责任、政治关联与债务融资——来自中国资本市场的经验证据[ J].南开管理评论,2014(6):30 ~ 40+95.

李增福,陈俊杰,连玉君,李铭杰.经济政策不确定性与企业短债长用[ J].管理世界,2022(1):77 ~ 89+143+90 ~ 101.

罗琦,罗洪鑫.风险资本的“价值增值”功能分析——基于网络信息披露的视角[ J].南开管理评论,2018(1):63 ~ 74.

马述忠,房超.跨境电商与中国出口新增长——基于信息成本和规模经济的双重视角[ J].经济研究,2021(6):159 ~ 176.

彭涛,黄福广,孙凌霞.经济政策不确定性与风险承担:基于风险投资的证据[ J].管理科学学报,2021(3):98 ~ 114.

邱吉福,谢慧兰,陈熠辉.经济政策不确定性会影响企业自愿性社会责任信息披露吗[ J].财会月刊,2019(16):150 ~ 159.

邱牧远,殷红.生态文明建设背景下企业ESG表现与融资成本[ J].数量经济技术经济研究,2019(3):108 ~ 123.

任泽平,陈昌盛.经济周期波动与行业景气变动:因果联系、传导机制与政策含义[ J].经济学动态,2012(1):19 ~ 27.

宋全云,李晓,钱龙.经济政策不确定性与企业贷款成本[ J].金融研究,2019(7):57 ~ 75.

王波,杨茂佳.ESG表现对企业价值的影响机制研究——来自我国A股上市公司的经验证据[ J].软科学,2022(6):78 ~ 84.

王刚刚,谢富纪,贾友.R&D补贴政策激励机制的重新审视——基于外部融资激励机制的考察[ J].中国工业经济,2017(2):60 ~ 78.

王建新,丁亚楠.经济政策不确定性对市场定价效率影响研究——股票论坛应用下的互联网社交媒体调节作用[ J].经济管理,2022(4):153 ~ 174.

王义中,宋敏.宏观经济不确定性、资金需求与公司投资[ J].经济研究,2014(2):4 ~ 17.

王永海,郝晓敏.经济政策不确定性与企业社会责任[ J].管理评论,2022(2):18 ~ 32.

武翰章,刘维奇.经济政策不确定性与管理者过度自信[ J].软科学,2021(9):139 ~ 144.

晓芳,兰凤云,施雯,熊浩,沈华玉.上市公司的 ESG 评级会影响审计收费吗?——基于ESG评级事件的准自然实验[ J].审计研究,2021(3):41 ~ 50.

谢乔昕,张宇.经济政策不确定性对研发投资平滑的影响研究[ J].科研管理,2022(2):100 ~ 107.

许志伟,王文甫.经济政策不确定性对宏观经济的影响——基于实证与理论的动态分析[ J].经济学(季刊),2019(1):23 ~ 50.

薛爽.经济周期、行业景气度与亏损公司定价[ J].管理世界,2008(7):145 ~ 150+167.

阳镇,凌鸿程,陈劲.经济政策不确定性、企业社会责任与企业技术创新[ J].科学学研究,2021(3):544 ~ 555.

杨国超,刘静,廉鹏,芮萌.减税激励、研发操纵与研发绩效[ J].经济研究,2017(8):110 ~ 124.

杨松令,牛登云,刘亭立,王志华.行为金融视角下投资者情緒对实体企业金融化的影响研究[ J].管理评论,2021(6):3 ~ 15.

杨洋,魏江,罗来军.谁在利用政府补贴进行创新?——所有制和要素市场扭曲的联合调节效应[ J].管理世界,2015(1):75 ~ 86+98+188.

于蔚,汪淼军,金祥荣.政治关联和融资约束:信息效应与资源效应[ J].经济研究,2012(9):125 ~ 139.

于文超,高楠,龚强.政贵有恒:经济政策不确定性对企业非生产性支出的影响[ J].经济学(季刊),2022(2):425 ~ 444.

张敏,童丽静,许浩然.社会网络与企业风险承担——基于我国上市公司的经验证据[ J].管理世界,2015(11):161 ~ 175.

Ahn Y.. A Socio-cognitive Model of Sustainability Performance: Linking CEO Career Experience, Social Ties, and Attention Breadth[ J]. Journal of Business Ethics,2020(2):303 ~ 321.

Al-Shaer H., Zaman M.. CEO Compensation and Sustainability Reporting Assurance: Evidence from the UK[ J]. Journal of Business Ethics,2019(1):233 ~ 252.

Aureli S., Gigli S., Medei R., Supino E.. The Value Relevance of Environmental, Social, and Governance Disclosure: Evidence from Dow Jones Sustainability World Index Listed Companies[ J]. Corporate Social Responsibility and Environmental Management,2020(1):43 ~ 52.

Baker S. R., Bloom N., Davis S. J.. Measuring Economic Policy Uncertainty[ J]. The Quarterly Journal of Economics,2016a(4):1593 ~ 1636.

Baker M., Mendel B., Wurgler J.. Dividends as Reference Points: A Beha-vioral Signaling Approach[ J]. The Review of Financial Studies,2016b(3):697 ~ 738.

Barko T., Cremers M., Renneboog L.. Shareholder Engagement on Environmental, Social, and Governance Performance[ J]. Journal of Business Ethics, 2021(2):1 ~ 36.

Bauckloh T., Schaltegger S., Utz S., Zeile S., Zwergel B.. Active First Movers vs. Late Free-riders? An Empirical Analysis of UN PRI Signatories' Commitment[ J]. Journal of Business Ethics,2023(3):747 ~ 781.

Billio M., Costola M., Hristova I., Latino C.. Inside the ESG Ratings:(Dis) Agreement and Performance[ J]. Corporate Social Responsibility and Environmental Management,2021(5):1426 ~ 1445.

Burke J. J.. Do Boards Take Environmental, Social, and Governance Issues Seriously? Evidence from Media Coverage and CEO Dismissals[ J]. Journal of Business Ethics,2021(2):1 ~ 25.

Crifo P., Escrig-Olmedo E., Mottis N.. Corporate Governance as a Key Driver of Corporate Sustainability in France: The Role of Board Members and Investor Relations[ J]. Journal of Business Ethics, 2019(4):1127 ~ 1146.

Duque-Grisales E., Aguilera-Caracuel J.. Environmental, Social and Governance (ESG) Scores and Financial Performance of Multilatinas: Moderating Effects of Geographic International Diversification and Financial Slack[ J]. Journal of Business Ethics,2019(2):315 ~ 334.

Flammer C., Hong B., Minor D.. Corporate Governance and the Rise of Integrating Corporate Social Responsibility Criteria in Executive Compensation: Effectiveness and Implications for Firm Outcomes[ J]. Strategic Management Journal,2019(7):1097 ~ 1122.

Grewal J., Riedl E. J., Serafeim G.. Market Reaction to Mandatory Nonfinancial Disclosure[ J]. Management Science,2019(7):3061 ~ 3084.

Murcia M. J.. Progressive and Rational CSR as Catalysts of New Product Introductions[ J]. Journal of Business Ethics,2020(3):613 ~ 627.

Nagar V., Schoenfeld J., Wellman L.. The Effect of Economic Policy Uncertainty on Investor Information Asymmetry and Management Disclosures[ J].Journal of Accounting and Economics, 2019(1):36 ~ 57.