国际ESG信息披露及其对中国的启示

2023-06-11王文兵马德培干胜道

王文兵 马德培 干胜道

【摘要】ESG是环境(Environmental)、 社会(Social)与治理(Governance)三个因素的简称, 是企业履行环境、 社会和治理责任的核心框架及评估体系, 与新发展理念高度契合。我国尚未出台统一规范的ESG信息披露标准与披露指引, 上市公司“迎合”披露与信息披露率低, 制约了 ESG生态系统的发展。在系统分析国际ESG信息披露标准以及ESG信息披露原则(指引)建设与发展动态的基础上, 对比分析GRI、 SASB、 ISO26000等国际ESG信息披露标准以及信息披露原则(指引), 借鉴国际ESG发展经验, 构建具有中国特色的ESG信息披露框架、 提升ESG信息披露质量与信息透明度, 助推“双碳”目标与生态文明建设等宏观政策在微观企业层面加快落实, 实现中国经济高质量发展。

【关键词】ESG信息披露;环境;社会;治理;可持续发展

【中图分类号】 F275 【文献标识码】A 【文章编号】1004-0994(2023)11-0135-8

“生态兴则文明兴, 生态衰则文明衰。良好生态本身蕴含着无穷的经济价值, 能够源源不断创造综合效益, 实现经济社会可持续发展”(习近平,2021)。当前, 国际环境错综复杂, 世界经济增速放缓, 气候变化、 环境污染等严重威胁人类生存。我国作为世界第二大经济体, 面临的发展形势复杂而严峻。贯彻新发展理念, 构建新发展格局, 实现“绿水青山就是金山银山”的可持续发展, 是时代与历史的必然选择(王鹏伟和贺兰英,2021)。与新发展理念高度契合的ESG理念, 正是衡量企业或商业投资中可持续性和道德影响最核心的环境(Environmental)、 社会(Social)与治理(Governance)三个因素, 其本質是企业追寻长期可持续投资回报, 实现企业价值与社会价值统一, 为高质量发展指明道路以及践行高质量发展提供必要工具, 助推中国经济高质量发展。然而, 国际上缺乏ESG信息披露统一的标准与框架, 我国ESG信息披露尚处于探索阶段, 影响着我国ESG评级、 投资以及ESG理念的发展。鉴于此, 本文系统梳理分析当前全球报告倡议组织(Global Reporting Initiative,GRI)、 可持续会计准则委员会(Sustainability Accounting Standards Board,SASB)、 国际标准化组织(International Organization for Standardization,ISO)等制定的国际主流ESG信息披露标准及其最新动态, 比较分析国际主流ESG信息披露原则(指引)、 范围与进展及其对中国ESG信息披露启示, 为构建具有中国特色ESG信息披露标准与框架提供有益借鉴, 建立健全中国ESG生态体系, 推动企业落实新发展理念、 生态文明建设、 “双碳”目标, 实现中国经济高质量发展。

一、 由可持续发展理念到ESG理念

联合国政府间气候变化专门委员会(Intergovernmental Panel on Climate Change,IPCC)于2018年发出严重警告: “温室气体排放量正在加速上升, 一系列严重的气候事件一触即发, 地球上的生命正在遭受威胁, 人类活动已经导致气温较工业化时代之前上升了1℃。同时预测认为, 如果气温超过1.5℃的临界值, 反馈循环将失控, 进而引发一连串的气候变化事件, 严重破坏了地球的生态系统。”如2019年法国遭受热浪侵袭、 2020年美国的一场干旱诱发野外森林火灾、 2021年北美冬季风暴等气候极端事件似乎验证了该委员会的预测。过去十年间的灾难性气候事件越来越多, 超过190个国家签署《巴黎气候变化协定》(简称《巴黎协定》)证明了全球合作共同应对气候变化存在可能性。然而, 世界上各国国情以及经济发展迥异, 维持全球契约与当初建立全球契约一样困难重重, 如美国2020年11月退出《巴黎协定》、 2021年1月拜登宣布美国重返《巴黎协定》, 进一步说明各国政府、 民间组织与企业、 个人必须积极行动起来, 求同存异, 秉持可持续发展理念, 共同应对发展所导致的环境与社会问题。

1987年联合国环境与发展委员会(Brundtland Commission)第一次将可持续发展引入政治领域并在《我们共同的未来》(Our Common Future)报告中给出明确内涵。1992年, 102个国家元首在巴西召开地球高峰会议上签署了《21世纪议程》, 自此可持续发展理念被普遍接受, 并迅速成为指导全球发展的重要原则。“一套发展框架, 一套发展目标”的可持续发展目标(SDGs)在2015年联合国峰会上以《改变我们的世界: 2030可持续发展议程》报告形式获批通过, 该议程涵盖全球发展领域的各个方面, 复杂而庞大的指标体系覆盖了从资源环境、 经济发展到社会公平等众多领域。为了积极动员企业和利益相关方共同创造一个我们想要的世界, 时任联合国秘书长科菲·安南在1999年的达沃斯世界经济论坛提出“全球契约”(Global Compact)构想, 并于2000年正式成立联合国全球契约组织(UN Global Compact,UN GC)。随后, UN GC陆续发起或联合发起全球契约城市计划(Global Compact Cities Program,GCCP)、 负责任投资原则(Principles for Responsible Investment,PRI)、 可持续证券交易所(Sustainable Stock Exchanges,SSE)等重要倡议, 极大地推动了全球可持续发展。随着联合国负责任投资原则组织(UN PRI)倡议将气候变化、 环境污染、 资源稀缺、 企业治理等重要议题纳入投资策略考量体系, 并将议题归纳为环境(E)、 社会(S)与治理(G)三个方面。2004年, 世界大型金融机构在UN GC的倡议下, 在共同发布的《关怀者胜》(Who Cares Win)报告中首次提出了ESG概念。2006年, 在UN PRI的推动下, ESG投资理念逐步形成。

ESG投资理念是帮助投资者关注环境(E)、 社会(S)和治理(G)等要素对投资价值的影响, 投资决策中通过负面筛选, 回避或淘汰如烟酒、 军火、 化工等“罪恶股票”(Sin Stock)投资标的, 从而获得超额回报并促进金融体系的可持续发展。近年来, 世界各国高度认可ESG投资理念并加大ESG投资比例。截至当前, UN PRI接纳全球投资机构超3600家, 包括国内51家机构(其中包括10余家头部公募基金公司), 已有90%的G20国家制定了ESG信息披露义务及相关政策规则, 极大地提升了ESG投资效率。实际上, 在可持续发展理念的形成发展进程中伴随着ESG理念从酝酿、 萌芽到快速发展。实践中, 可持续发展理念与ESG理念可被视为等同, 而且ESG理念是一个更精确的术语(克劳斯·施瓦布和彼德·万哈姆,2021)。ESG理念的核心观点是企业经营活动在追求经济指标的同时必须兼顾环境保护、 社会责任和治理成效, 从而实现企业价值与社会价值相统一以及人类社会可持续发展。ESG理念是可持续发展理念在企业界的具象投影, 是企业社会责任、 环境责任、 绿色发展等理念的集大成者, 具有高度包容性(王大地和黄洁,2021;黄世忠,2021)。最为重要的是, ESG理念发展为影响力加权会计(Impact-Weighted Financial Accounts)实现企业外部性的环境、 社会与治理非财务信息量化计量提供了可能, 进一步促进了企业信息披露质量与信息披露透明度的提升。

二、 国际主流ESG信息披露标准制定的发展历程与最新动态

ESG信息披露标准是企业践行ESG理念的政策法规, 也是投机机构以及中介机构进行ESG评级的准绳(或标尺), 更是判断企业是否存在“漂绿”(Greenwashing)行为的依据。由于全球ESG理念发展的进展程度不同, 目前缺乏国际上統一的ESG信息披露标准。国内外ESG信息披露标准主要有三类: 一是政府或监管组织、 资本市场各交易所发布的法律法规、 披露指引, 如美国、 英国、 中国香港地区等; 二是国际组织发布的ESG信息披露标准或指引, 如GRI、 SASB、 ISO26000等; 三是ESG评级公司或指数编制公司按照评级或指数要求编制的标准, 如明晟(MSCI)、 道琼斯(Dow Jones)、 汤森路透(Thomson Reuters)、 富时罗素(FSER)等。根据毕马威(KPMG)、 GRI、 联合国环境规划署(UNEP)和南非斯泰伦博什大学联合发布的2016年《可持续报告准则与政策的全球趋势》, 全球已发布的ESG信息披露标准共有383个, 其中政府部门发布223个、 金融监管部门发布69个、 交易所发布44个、 行业监管部门发布15个。然而, 由于ESG信息披露标准庞杂且数量众多, 给企业如何选择标准进行ESG信息披露以及ESG评级带来了较大困难, 进而导致ESG信息披露与评级质量良莠不齐。因此, 构建普适性、 普惠性、 系统性的全球统一的ESG信息披露标准, 成为国际组织、 各国政府等共同努力的方向。

(一)GRI标准制定的发展历程与最新动态

1984年12月发生在印度博帕尔市郊联合碳合物公司农药厂泄漏毒气的恶性环境污染事件, 引发壳牌公司讨论如何编制并发布环境报告, 被学界认为是GRI指南出台的前奏。受此事件影响, 联合国环境规划署(UNEP)和美国非营利性组织对环境负责的经济体联盟(Coalition for Environmentally Responsible Economies,CERES)于1997年联合发起成立GRI, 该组织的秘书处设在荷兰的阿姆斯特丹。CERES于1997 ~ 1998年开始筹措资金、 招募人员、 搭建网络平台, 最先发布“全球报告倡议”项目。1999年UNEP加入GRI并成为共同的合作方。2002年, GRI正式成为一个独立的国际组织, 以UNEP官方合作中心的身份成为了联合国成员, 并将总部设在了荷兰。2003 ~ 2006年, GRI相继完成一系列机构的任命, 建立了自身独特的治理结构, 荷兰的阿姆斯特丹成为永久性总部。GRI初始目标是协调与沟通投资界、 监管机构、 企业界等各方, 构建一个全球广泛认可的报告框架, 从而对企业环境(E)、 社会(S)和经济方面的表现进行评估、 监控和披露。GRI所采用的ESG信息披露框架和标准是由全球可持续标准委员会(Global Sustainability Standards Board,GSSB)开发而成, GRI标准是最早和当前使用最为广泛的ESG信息披露标准。GRI同时也是全球可持续发展报告的先行者, 其目标是帮助全球各地政府和企业了解气候变化、 人权、 治理和社会福利等关键的可持续发展议题, 并采取实际行动予以解决。GRI标准创造了一种共同语言, 并向不同利益相关方传达组织对可持续发展目标的积极或消极影响, 从而提高组织的透明度。目前, GRI 已经成为全世界应用最广的可持续发展报告框架。GRI自成立以来, 为提高GRI标准质量以及为报告组织和报告受众提供决策有用信息, 不断发布新版GRI指南, 这些指南逐步成为行业标准。GRI标准的发展历程见图1。

GRI在2000年发布的第一代《可持续发展报告指南》影响遍布欧洲、 南美、 北美等地区的众多国家、 机构组织以及企业, 50个机构以G1版本为基础编制并发布可持续发展报告, 有力地推动了可持续发展报告的规范性。随着GRI成为独立的国际组织, 修订并发布第二代《可持续发展报告指南》(GRI,2002)在较短的时间完成。由G1版本到G2版本, GRI做出较大努力, 同时也受到如联合国前秘书长科菲·安南、 英国前首相布莱尔以及跨国公司(宝马公司、 荷兰皇家壳牌集团、 杜邦公司)等的高度评价。2006年10月5日, GRI在总部正式发布第三代《可持续发展报告指南》, 随后于2011年、 2014年G3版本上适度修订并增加部分议题, 即G4版本, 直到2016年10月正式将G4版本提升为GRI标准, GRI声称以后不再发布新一代可持续发展报告指南, 仅是在GRI标准的基础上不断更新, 自此GRI标准正式确立。

但由于不同行业如石油、 农业、 烟草等差异性比较大, 该标准无法体现行业差异。因此, 为了提升GRI标准的适应性以及健全行业标准, GRI于2021年10月5日正式发布修订后的《通用准则》与《GRI11: 石油和天然气行业标准》, 其中新版《通用准则》中的《GRI1: 基础》取代GRI101(2016版)、 《GRI2: 一般披露》取代GRI102(2016版)、 《GRI3: 实质性议题》取代GRI103(2016版)。而GRI11的出台不仅有助于披露与矿产开采业当前经营和业务的影响有关内容, 而且还有助于石油和天然气开采行业如何改变生产方式以及支持行业未来整体向低碳经济过渡, 同时也为利益相关者评估高能耗、 高污染行业发展机会和风险提供信息。与此同时, GRI还发布了《农业、 水产养殖和渔业部门标准》、 《煤炭行业标准》(草案), 开放征求公众意见或建议(Wen,2021)。有理由相信, 随着GRI致力于行业标准制定, 必将进一步提升ESG信息披露质量与信息披露透明度。

(二)SASB标准制定的发展历程与最新動态

随着可持续发展、 ESG投资理念深入发展, 越来越多的政府、 国际组织、 企业等意识到可持续发展的重要性。但是, 缺乏一套明确的、 合理合规的、 完整且权威的信息披露标准将环境、 社会和治理(ESG)等相关问题整合起来, 亟待创建具有针对性、 适应性的全球可持续的会计准则引导企业经营活动满足可持续发展要求。鉴于此, 非营利性组织SASB于2011年在美国成立, 哈佛商学院的罗伯特·艾克尔斯(Robert Eccles)成为该组织的创始主席(王大地和黄洁,2021)。SASB专门制定可持续会计准则, 初始目标是提高递交给美国证券交易委员会(SEC)的文件中关于可持续发展信息披露的有效性, 从而协助投资者作出科学决策。该委员会最主要职能是为企业的可持续发展制定会计准则, 其名称与职能类似于为全球企业制定财务会计准则的财务会计准则委员会(Financial Accounting Standards Board,FASB), 但其实属于两个不同性质的组织。SASB的愿景是创建一套具备全球适应性的企业可持续发展会计准则, 使全球不同组织能够识别并向外部报送可持续发展会计信息, 以期提高可持续发展实质性信息质量而有助于投资者决策。2012年, 美国国家标准协会(ANSI)认定SASB为标准制定机构, SASB在实务界的知名度以及社会认可度得到快速提升。2017年, SASB正式成立可持续发展会计准则标准委员会, 2018年正式发布第一套具有全球适应性的企业可持续发展会计准则(SASB准则)。SASB准则的发展历程见图2。

SASB准则致力于构建一套全球企业适应的且可利用会计计量方式来量化企业可持续发展相关议题的指标, 其特征显著区别于GRI标准。SASB准则的主题描述清晰、 结构化明显、 规范性较高、 标准设置详细, 进而确保所制定的标准和数据可比性、 完整性、 中立性、 可验证、 适用性, 能实现同行业横向可比以及企业自身可持续发展纵向可比, 及时发现行业与企业之间的差距, 为管理层进一步关注环境保护、 社会责任与公司治理提供方向性指导, 从而不断地完善企业ESG管理并提升信息披露质量。为提升SASB准则的可操作性以及快速编制ESG信息披露标准, SASB于2021年3月宣布SASB准则的可扩展业务语言(XBRL), 同时聘请普华永道为开发SASB 77个行业标准的XBRL分类标准提供技术支持。采用结构化XBRL格式的SASB信息披露标准有利于非财务信息搜集和整合, 进一步简化了企业信息披露流程, 提高了企业可持续发展的数据可比性与可访问性以及信息披露质量与实用性, 降低了信息使用者的时间与机会成本。然而, 由于SASB准则主要针对美国资本市场企业设计信息披露标准且发布以及企业实践应用时间较短, 遗漏潜在可持续发展议题, 部分指标因相关性弱、 个性化强而导致实用性不强, 进而诱发可持续发展议题错判或遗漏。

(三)ISO26000标准制定的发展历程与最新动态

ISO是国际标准化组织(International Organization for Standardization)的简称, 是全球标准化建设领域的一个国际性非政府组织, 是世界上规模最大、 权威性最强的非官方标准化制定专门组织。ISO的前身是国家标准化协会国际联合会和联合国标准协调委员会, 于1947年2月23日成立, 其日常办事机构是设在瑞士日内瓦的中央秘书处, 每年召开一次的“全体大会”为ISO最高权力机构, 理事会是其重要的决策机构。我国于1978年成为ISO正式会员, 在2008年第31届国际标准化组织大会上正式成为常任理事国, 由中国国家标准化管理委员会代表中国政府参加。ISO的目的和宗旨是: 在全世界范围内促进标准化工作的开展, 以便于国际物资交流和服务, 并扩大在知识、 科学、 技术和经济方面的合作。其主要活动是制定国际标准, 协调世界范围的标准化工作, 组织各成员和技术委员会进行情报交流, 与其他国际组织进行合作, 共同研究有关标准化问题(郑寓等,2015)。ISO标准涵盖内容广泛, 其制定的标准体系包括ISO9000、 ISO9001、 ISO9004等, 目前ISO已发布17000多项国际标准, ISO26000标准是其之一。在2020年的第43届ISO大会和第113次理事会会议上讨论了《ISO战略2030》的衡量体系和实施计划, 并就ISO标准体系前瞻性研究框架和组织治理等重要议题进行了深入讨论。

ISO26000是ISO制定编号为26000的社会责任(SR)指南标准, 该标准首次用更具广泛含义的SR替代企业社会责任(CSR)。为了回应社会对社会责任标准的关注度, ISO社会责任工作组起草并且联合多方利益相关者参加并制定了ISO26000, 并于2010年11月1日在瑞士日内瓦国际会议中心正式发布。这套标准包含了社会责任(SR)的内涵、 原则、 特征、 核心议题、 细化指标等, “组织治理、 人权、 劳工实践、 环境、 公平运营实践、 消费者问题、 社区参与和发展”等七项核心议题为ISO26000标准的主体内容, 七项核心议题下设有37项细化议题以及217个细化指标。ISO在制定ISO26000标准流程中, 广泛联合了包括GRI、 联合国相关机构等国际相关权威机构, 充分借鉴并发挥相关国际组织以及各会员国的经验与技术优势, 兼顾发达国家与发展中国家的实际情况与需求, 广泛吸纳并听取各会员国专家意见与建议。技术和管理领域首次突破、 由CSR扩展到SR、 涉足社会领域标准, 是ISO26000的核心变化。ISO26000标准的制定与发布, 适用范围大为拓宽, 重要性显著提升, 既是ISO发展中的里程碑, 更是全球社会责任运动的里程碑。正是用SR代替CSR, 除履行国家职能、 行使公权力的国家机构以及代表国家履行国际义务的政府组织外, ISO26000标准适用于所有类型组织, 如发达国家与发展中国家、 公有与私有等各种类型组织。总而言之, ISO26000标准是一种国际SR语言, 是企业与利益相关者之间的联系桥梁, 使实现环境(E)、 社会责任(S)等外部治理内部化与企业内部治理外部化的有效联动成为可能。尽管社会责任绩效披露未包含在ISO26000标准中, 但其核心议题却覆盖了GRI报告指南议题, 二者目标一致, 都是致力于经济、 环境和社会责任绩效的信息披露。然而, 需要注意的是ISO26000仅为SR指南, 不是一套企业管理体系, 不能用于第三方认证, 不能作为规定和合同使用, 且企业利用ISO26000标准认定需要向ISO付费, 对于中小型企业来说成本较高, 从而和质量管理体系标准(ISO9001)以及环境管理体系标准(ISO14000)显著不同。

三、 国际主流ESG信息披露原则(指引)及其披露进展比较

ESG信息披露是按照ESG信息披露标准将企业履行环境责任(E)、 社会责任(S)以及治理责任(G)的信息以统一规范的报告框架向外部披露, 以便于监管层、 评级机构以及投资者等利益相关方及时了解企业ESG信息并作出决策。高质量的ESG信息披露, 一方面有助于增强企业非财务信息透明度, 搭建利益相关者信任关系, 提升企业声誉, 促进可持续发展; 另一方面有助于ESG评级机构获取评级数据并进行科学、 客观、 公正评级, 向利益相关者传递企业“向善”信息, 进而实现外部治理内部化与内部治理外部化的有效联动, 推动可持续发展。然而, 目前不同国家或地区所选择的ESG披露标准不同, 全球缺乏统一规范的ESG信息披露原则(指引), 进而导致ESG信息披露质量良莠不齐, “迎合”披露、 碎片化披露、 单因素披露等现象普遍, 严重制约了ESG实践。因此, 亟需深度剖析当前国际主流ESG信息披露原则(指引), 求同存异, 化繁为简, 摒虛存实, 构建具有普适性、 普惠性、 系统性的全球通用ESG信息披露原则(指引)。

(一)国际ESG信息披露原则(指引)比较

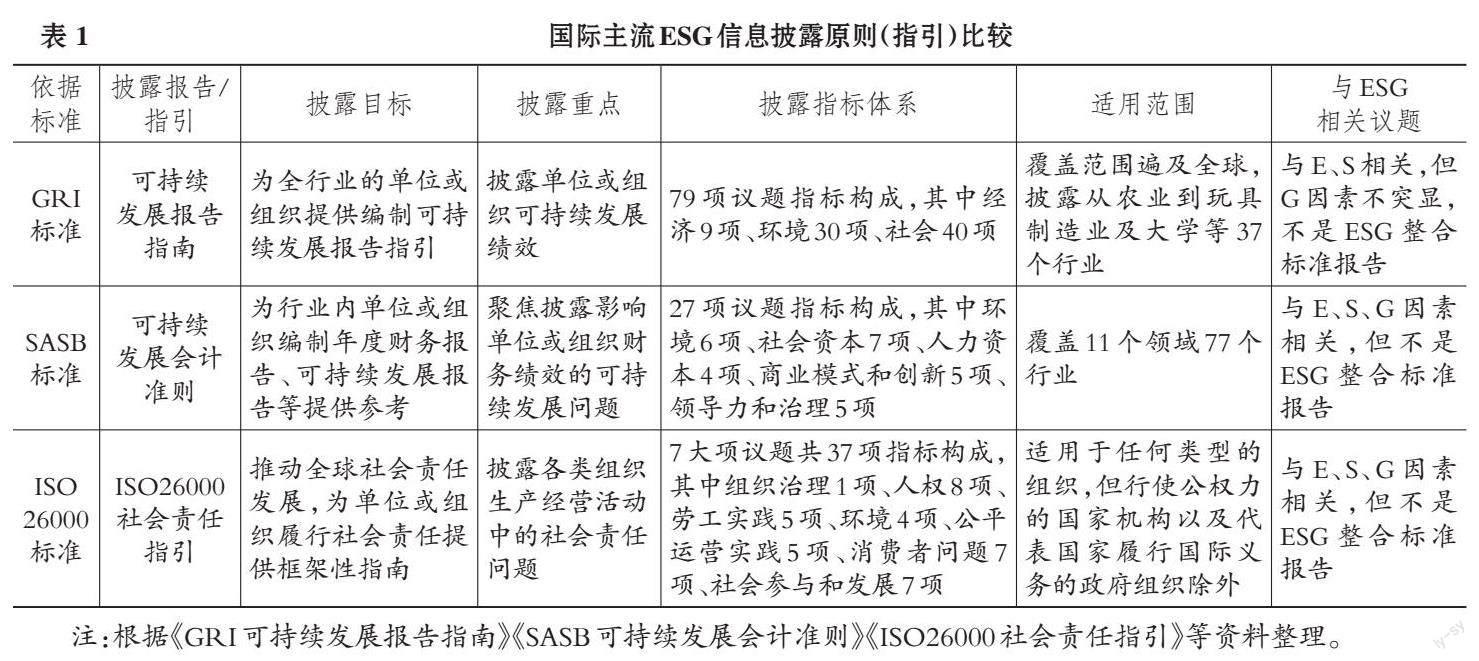

目前, 国际主流ESG信息披露标准采用GRI、 SASB、 ISO26000、 IIRC(国际综合报告委员会)、 CDP(碳排放信息披露项目)等, 其中最为广泛的是根据GRI、 SASB、 ISO26000标准来制定ESG信息披露原则(指引)。ESG信息披露原则(指引)从披露原则、 披露目标、 披露指标体系、 适用范围等层面制定ESG信息披露框架。

由于ESG信息披露原则(指引)依据的标准不同, 因此其在指标设计、 适用范围、 披露目标等层面均存在较大差异。具体来看, 本文总结了国际主流ESG信息披露原则(指引)异同, 见表1。

从表1可以看出, 尽管GRI、 SASB以及ISO26000所规定的信息披露与ESG密切相关, 但其所编制的报告均不是完整意义上的ESG信息披露报告, 但是相关企业或组织可以依据GRI、 SASB以及ISO26000指南或指引, 选取ESG相关指标编制企业或组织的ESG信息披露报告。由于企业或组织选择不同标准的信息披露原则或指引, 导致ESG信息披露报告信息内容不同, 最为关键的是按照三个标准制定的信息披露原则(指引)编制的ESG信息披露报告定性描述性指标占比较大, 缺乏定量信息披露, 制约了ESG评级以及实践。

(二)国际主流ESG信息披露进展

比较完善的国际主流ESG信息披露体系主要集中在美国、 欧盟及英国与中国香港地区等国家或地区, 但由于ESG信息披露原则(指引)依照的标准不一致, 各个国家或地区的ESG信息披露框架也不同。从披露时间来看, 美国较早地开始并逐步规范ESG信息披露, 中国香港地区于2011年开始探索ESG信息披露, 而欧盟ESG信息披露起步于2014年; 从披露强制性来看, 目前国际主流的ESG信息披露主要有“完全强制披露”(以美国、 法国和中国香港为代表)、 “强制+自愿披露”(以欧盟和英国为代表)以及“不披露就解释”(以巴西和新加坡为代表)三种模式。美国、 欧盟及英国、 中国香港地区以及巴西ESG信息披露情况对比分析见表2(李文和房雅,2020)。

1. 美国ESG信息披露进展。美国ESG信息披露是从单因素E披露开始, 如美国通过《证券法》的S-K监管规制的第101条(重大环境合规成本与投资)、 第103条(环境法律诉讼)、 第303条(环境趋势及不确定事项)等条款对上市公司环境信息强制披露作出规定; 美国环境保护局根据《温室气体报告规则》, 对具有大量排放源的上市公司要求强制披露温室气体排放责任; 依据《资源保护与回收利用法》(RCRA)、 《固体废物处理法》等对上市公司资源保护与回收、 固体废物处理方案等信息进行披露等。作为全球最大的经济体, 美国是全球最早制定专门针对上市公司环境信息披露制度的国家, 并于2012年以“解释性条例”形式要求上市公司披露在气候变化方面的信息。直到2015年, 美国对联合国提出的SDGs作出回应, 在首次发布的《解释公告IB2015-01》中考量完整的ESG信息,并于2016 ~ 2018年连续发布《解释公告IB2016-01》和《实操辅助公告No.2018-01》要求披露ESG完整信息。2019年, 纳斯达克证券交易所发布了《ESG报告指南2.0》从利益相关者、 重要性以及ESG指标度量等方面提供ESG报告编制指引。2021年2月, SEC宣布将审查上市公司气候变化风险披露情况, 以此确保上市企业和投资者更加重视实质性的气候信息披露。发展至今, 美国的ESG信息披露关于E的信息披露水平在全球范围内的体系中较为成熟, 在披露标准上, 美国采用GRI、 SASB与ISO26000等国际主流的信息披露标准, 这些标准应用范围较为广泛。

2. 欧盟及英国ESG信息披露进展。欧盟自2005年联合国发布《关怀者胜》(Who Cares Win)即开始表明支持ESG发展, 也是积极响应联合国SDGs和PRI的区域组合之一, 并开展一系列关于ESG信息披露、 标准、 评级等相关制度制定工作。欧盟从最初响应联合国的气候变化、 环境保护、 可持续发展等呼吁开始, 先后关注E、 S, 并最终要求实现ESG三项议题全覆盖, 可以说欧盟对ESG的关注度高于全球其他区域。欧盟在践行PRI即将公司董事会、 员工薪酬以及利益相关者参与等议题融入ESG统一考量(EC,2010)。2014年欧盟颁布的《非财务报告指令》(Non-financial Reporting Directive,NFRD)首次将ESG三因素列入其中, 但也仅是要求员工人数超500人以上的大型企业集团对外披露ESG信息, 且仅E因素强制披露、 S与G因素自愿披露, 实际上并非完整意义上的ESG信息披露(EC,2014)。2015年联合国提出SDGs, 欧盟积极响应, 并要求监管机构、 投资者重点关注气候与环境议题。2017年欧盟修订《股东权指令》(Shareholder Rights Directive), 将ESG三项议题全部纳入相关条款(EU,2017)。近几年, 欧盟倡导ESG相关法规与联合国SDGs保持一致, 不断修订相关法规, 同时也积极呼吁明确ESG概念界定以解决其与SDGs信息披露不一致的问题。欧盟ESG信息披露虽与联合国SDGs和PRI相关信息披露要求保持同步, 但本质是强化SDGs信息披露, 且尚未实现所有企业强制披露ESG信息。英国在脱欧前既遵守欧盟相关法规, 同时也保持着本国的ESG相关规定。2010年英国财务报告委员会(Financial Reporting Council,FRC)发布了《尽职管理守则》(The UK Stewardship Code), 首次要求机构投资者参与被投资公司的ESG事项。在2014年出台的《投资中介机构的受托责任》(Fiduciary Duty of Investment Intermediaries)特别关注受托者责任中ESG整合的说明(FRC,2010)。伦敦证券交易所自2016年起连续三年发布《ESG报告指南》, 旨在帮助各类经济实体规范ESG信息披露, 为资本市场提供更多高质量、 易量化和公开透明的相关ESG信息。英国在相关政策法规修订中实现了ESG三要素的全覆盖, 相关条例也逐步完善细化。ESG在非财务因素中的重要性明显提升。

3. 中国内地及香港地区ESG信息披露进展。中国内地ESG实践起步较晚, 目前尚未明确ESG信息披露标准, 也未制定ESG信息披露指引, 强制ESG信息披露制度建设尚不健全。当前也仅限于AH股并存的上市公司应中国香港证券交易所要求, 按照《环境、 社会与管治报告指引》(简称《指引》)编制ESG信息披露报告, 并报送香港证券交易所。因此, 可以说中国内地尚未推行ESG信息披露强制规定, 亟待建立中国企业ESG信息披露标准、 指引, 引导企业实践ESG理念。但是, 中国内地顺应环境保护、 绿色发展、 可持续发展等国际组织以及生态文明建设等要求, 实际上已在环境保护、 应对气候变化等方面出台了多项法律法规, 要求企业强制披露环境信息(E)以及自愿披露企业社会责任(CSR)。如原国家环境保护总局颁布《关于企业环境信息公开的公告(2003)》以及《环境信息公开办法(试行)》(2007)等。近年来, 进一步强化环境保护、 绿色发展、 可持续发展制度建设, 包括将“建立绿色金融体系”写入“十三五”规划、 新发展理念、 碳达峰、 碳中和等列入“十四五”规划等。上市公司层面也不断强化ESG理念实践, 加快制度建设, 如2018年中国证监会(2018)修订了《上市公司治理准则》, 首次确立了ESG基本框架, 并强化上市公司ESG信息披露。与国际主流ESG信息披露相比, 中国大陆尚处于起步阶段。

在欧美等国家的影响下, 中国香港于2011年开始探索ESG信息, 并于2012年建议在港交所上市的公司按照《指引》进行信息披露, 这也是全球较早披露相对完整的ESG信息, 但处于非强制披露阶段, ESG信息披露率较低。2016 ~ 2020年, 中国香港地区的ESG信息披露制度经历了“建议披露—不遵守就解释—半强制信息披露—强制披露”这一过程, 究其主因: 一是ESG理念被纳入《负责人的拥有权原则》中, ESG投资带来超额收益, ESG理念受到高度关注与追捧; 二是生态环境、 绿色金融、 可持续发展等政策法规实施, 监管层将企业ESG信息纳入监管, 而有效监管必须要求上市公司ESG信息强制披露。这期间中国香港发布了《绿色金融策略框架(2018)》《绿色债券框架(2019)》《绿色及可持续银行业的共同评估框架(2020)》等, 为ESG信息强制披露提供了政策法规依据(香港金融管理局,2019)。2020年7月中国香港再次修订《指引》, 并要求上市公司于2021年按照新版《指引》强制披露ESG信息。由此发现, 中国香港地区的ESG信息披露历经近10年从最初的“建议披露”到期间“半强制披露”直至变为“强制披露”。中国香港地区ESG信息披露发展进程见图3。

四、 国际主流ESG信息披露对中国ESG信息披露的启示

综上分析发现, 目前中国内地尚无统一的、 明确的ESG信息披露标准与原则(指引), 不论在标准建设还是在披露原则(指引)方面, 均滞后于国际主流ESG信息披露, 严重阻碍了中国ESG生态体系建设。一方面, 中国正在推行生态文明建设、 “十四五”规划与“双碳”目标, 全面贯彻落实新发展理念, 构建新发展格局, 客观上需要企业以习近平生态文明思想为引领, 全方位、 全领域、 全流程积极践行ESG理念, 加强科技创新与产品研发, 積极践行低碳、 绿色与可持续发展; 另一方面, 随着中国资本市场逐步开放, 期货公司、 证券公司等外资持股比例限制取消, 国际资本加大中国资本市场布局, 并按照国际ESG信息披露标准对投资标的进行评级, 未能考量中国本土特色以及企业ESG的实际情况, 同时因中国缺乏ESG信息披露原则(指引), 信息披露不规范以及信息获取路径受限, 从而导致中国企业ESG评级得分不高甚至降级, 有损中国企业在国际资本市场上的形象。如2021年MSCI更新了A股上市公司最新ESG评级结果显示, 最受关注的A股蓝筹股贵州茅台(SH600519)由B降至最低CCC级, 引发业界热议(杨坪,2021)。鉴于此, 结合前文分析, 考量中国本土化实际, 本文提出以下几点启示, 以期推动中国ESG信息披露与国际接轨, 提升ESG信息披露质量。

(一)加快推动中国ESG信息披露标准化制定

经济活动和社会发展的技术支撑需要标准, ESG信息披露标准是做好ESG信息披露的前置条件。只有统一规范、 设计科学的ESG信息披露标准, 企业才能按照标准进行ESG信息披露, 不同企业才能实现信息可比。2021年10月, 中共中央、 国务院印发《国家标准化发展纲要》, 要求建立健全碳达峰、 碳中和、 生态系统建设和保护、 自然资源节约集约利用、 绿色生产以及绿色消费等标准化建设, 正式启动低碳、 绿色生产与消费等方面国家级标准建设。制定中国ESG信息披露标准, 一方面严格以《国家标准化发展纲要》制定的碳达峰、 碳中和、 环境保护、 生态系统、 绿色生产与消费等国家标准为依据, 从企业采购、 生产与销售等环节制定企业E与S信息披露标准, 既要考量标准的科学性与前瞻性, 也要考量标准的适应性与普适性; 另一方面, 借鉴国际主流如GRI、 SASB、 ISO26000等ESG信息披露标准建设的先进经验, 既要考量与国际主流标准接轨, 也要注重适用性, 更要体现中国特色。同时, 积极参与国际标准制定与修订, 既要向国际标准化制定组织传达中国声音, 又要在国际标准中体现中国元素。

(二)加快颁布中国ESG信息披露原则(指引)

ESG信息披露原则(指引)主要包含信息披露原则、 指标体系构建、 信息披露范围等核心内容, 是指导企业统一规范ESG信息披露的指南。当前中国内地除部分企业应国际组织以及香港证券交易所规定向外报ESG信息披露报告外, 因缺乏统一规范的中国ESG信息披露原则(指引), 且为非强制披露, ESG信息披露率低、 披露质量低、 不规范、 “迎合披露”, 往往披露正面信息, 披露负面信息的鲜见, “漂绿”现象多见, 行业与企业间信息披露缺乏可比性, 极大阻碍了ESG生态发展, 因此亟待加快制定中国ESG信息披露原则(指引)。应统筹考虑, 将目前按照《环境保护法》等环境保护相关法律法规强制披露企业环境信息(E)、 自愿披露企业社会责任报告(CSR)以及可持续发展报告进行整合, 统一颁布中国ESG信息披露框架。信息披露指标设计层面, 既要涵盖适应我国企业的国际主流ESG信息披露指标, 也要包括具有中国特色的指标, 消除指标“水土不服”; 信息披露指标内涵层面, 定性与定量相结合, 适度考量披露指标与企业财务报告的衔接。

(三)加快完善企业ESG管理及人才培养机制

企业ESG信息披露是否完整规范、 客观真实, 与企业管理层的ESG管理理念以及从事ESG管理人员的专业水平密切相关。当前, “股东利益至上”思维模式根深蒂固, 管理层短视行为较为普遍, 企业战略管理中ESG管理与ESG风险防范机制缺失, 严重影响企业绿色、 低碳与可持续发展。因此, 应加快完善企业战略管理机制, 成立企业ESG战略管理委员会, 将ESG理念植入企业战略制定与战略实施全流程。加快修订公司章程并增设ESG管理专章, 制定ESG管理制度并修订企业管理制度, 重构并优化企业内部控制体系, 构建企业ESG信息化管理平台, 提升企业ESG信息管理水平; 加快建立企业ESG人才培养机制, 强化ESG管理人员环境保护、 绿色发展、 生态文明建设等政策法规培训, 有计划地培养ESG管理与专业人才, 提升企业ESG管理人员的职业素养, 为提高企业ESG信息披露质量提供智力支撑。

(四)加快构建ESG信息披露第三方鉴证机制

ESG信息披露标准以及信息披露原则(指引)由国家职能部门制定并颁布实施, 企业按照标准以及指引定期披露ESG信息, 作为ESG信息披露监督管理部门, 有责任、 有义务监管企业ESG信息披露执行情况, 但如履行监管企业ESG信息披露质量责任, 就存在“既当裁判员又当运动员”而诱生身份不独立问题。当前, ESG信息披露质量良莠不齐, 企业存在“漂绿”行为, ESG信息披露质量监管处于“真空盲区”, 制约了ESG评级质量的提升, 降低了ESG的投资收益, 抑制了ESG生态健康发展, 进而阻碍了可持续发展。因此, 必须加快构建ESG信息披露第三方鉴证机制, 由具备资质条件的第三方中介机构执行企业ESG信息披露鉴证业务, 出具企业ESG信息披露质量鉴证报告。同时, 通过第三方ESG信息披露质量鉴证, 倒逼企业真正重视ESG管理与信息披露, 实现ESG生态系统良性发展, 促进企业践行ESG理念, 加快推动“双碳”目标落实以及生态文明建设。

【 注 释 】

①指美国全国证券交易商协会自动报价表(National Association of Securities Dealers Automated Quotations)。

②指G20金融稳定委员会(FSB)主席 Mark Carney牵头成立的气候相关财务信息披露工作组(Task Force on Climate-Related Financial Disclosures, TCFD)。

③指基于氣候相关财务披露工作小组建立的自然相关财务披露工作组(Taskforce on Nature-Related Financial Disclosures)。

【 主 要 参 考 文 献 】

黄世忠.ESG理念与公司报告重构[ J].财会月刊,2021(17):3 ~ 10.

克劳斯·施瓦布,彼得·万哈姆著.思齐,李艳译.利益相关者[M].北京:中信出版集团,2021.

李文,房雅.全球ESG政策法规研究——美国篇[EB/OL].https://mp.weixin.qq.com/s/Wt85z0Y6mRJa8CM1P7dMRw,2020-06-04.

王大地,黄洁.ESG理论与实践[M].北京:经济管理出版社,2021.

王鹏伟,贺兰英.习近平生态文明思想对现代西方环境理论的超越[N].人民日报,2021-10-18.

习近平.论把握新发展阶段、贯彻新发展理念、构建新发展格局[M].北京:中央文献研究室,2021.

郑寓,吴燕明,刘咏峰等.水利技术标准国际化理论与探索[M].北京:中国水利水电出版社,2015.

中国证监会.上市公司治理准则[S].证监会公告[2018]29号,2018.

European Commission.Green paper-corporate governance in financial institutions and remuneration policies[R].2010.

European Commission.Parliament E directive 2014/25/EU of the European Parliament and of the Council of 26 February 2014 on procurement by entities operating in the water,energy,transport and postal services sectors and repealing directive 2004/17/EC Text with EEA relevance[R].2014.

Financial Reporting Council.The UK Stewardship Code[R].2010.