旅游上市公司多元化经营与绩效的关系研究

2023-05-30袁谅鲁明勇赵培培郭玉婷赵纯

袁谅 鲁明勇 赵培培 郭玉婷 赵纯

【摘 要】多元化经营作为旅游上市公司发展壮大的重要战略之一,能否真正促进企业绩效的提升值得深入探讨。论文选取我国31家旅游上市公司2013-2019年度数据,构建企业绩效综合评价指标体系,采用固定效应模型分析多元化经营与旅游上市公司绩效的关系。研究结果表明:多元化程度、相关多元化、非相关多元化均与企业绩效存在显著负相关关系。因此,我国旅游上市公司需理性选择是否拓展多元化业务,集中提升核心业务,巩固主业,突出核心优势。

【关键词】旅游上市公司;多元化;绩效

【中图分类号】F592.6;F832.5 【文献标志码】A 【文章编号】1673-1069(2023)03-0118-03

1 引言

由于我国政府对旅游业的发展十分重视,从新中国成立至今的七十多年间,将旅游业逐步纳入了我国的政策框架中,由“外事接待阶段”逐渐转变为如今的国民经济重要支柱产业。国务院办公厅出台的《“十四五”旅游业发展规划》中肯定了旅游业在“十三五”时期的发展成就,提出根据疫情防控工作需要,深化“互联网+旅游”,并充分调动社会各界的积极因素,进一步完善扶持措施。目前旅游业在中国国民经济中已具有重要的分量,而其上市公司已成为中国资本市场和旅游业之间的重要联系桥梁,其作用毋庸置疑。

据统计,目前我国旅游企业数量已达到数十万家,但旅游上市公司数量仅三四十家,在激烈的行业竞争和旅游业相较于其他行业独特的综合性和脆弱性的情况下,旅游企业管理者在运营过程中具有通过多元化扩张而开拓进取的内在动力[1]。2018年国务院办公厅在《关于促进全域旅游发展的指导意见》中指出:“鼓励各类市场主体通过资源整合、改革重组、收购兼并、线上线下融合等投资旅游业,促进旅游投资主体多元化”。因此,在国家政策和自身发展需要的双重作用下,近年来我国旅游上市公司多元化经营现象屡见不鲜。然而,在发展过程中,某些多元化经营的旅游上市公司并没有取得预期的效益,甚至还产生了适得其反的结果,经营不善由此退出了资本市场,旅游上市公司多元化经营行为也因此受到了从业者的质疑。

本文选取我国31家旅游上市公司2013-2019年度数据,将多元化经营划分为多元化程度和多元化类型两个维度,通过因子分析法构建企业绩效综合评价指标体系,采用固定效应模型分析多元化经营与旅游上市公司绩效的关系。本文旨在理清旅游上市公司多元化经营与企业绩效的关系,为旅游企业战略发展提供参考。

2 理论分析与研究假设

2.1 多元化程度与企业绩效

国内外文献中探讨多元化程度与企业绩效关系的相当多,在研究对象、研究方法、变量测定等方面不同的情况下,这个问题还未得出统一的答案[2]。學者们根据协同效应、委托代理等不同角度的理论分析多元化程度与企业绩效的关系,而在实证检验中也得出了正相关、负相关和不相关3种结论。根据代理成本理论,企业管理者出于声誉和薪酬的考虑,更加倾向于作出可以短期提升绩效的决策,从而达到自身利益最大化的目的[3]。在市场风向为多元化投资和企业拥有剩余经济资源的情况下,大多数企业管理者均采取多元化经营战略,盲目拓展不熟悉的经营业务,企业能否迅速布局新业务并获取市场份额尚未可知。不理性的多元化经营决策增加了企业运营的系统性风险,还可能导致资源和能力的错配,降低企业资源使用效率,从而负向影响企业绩效。同时随着我国市场经济体制的不断成熟,市场效率在互联网经济的助力下显著提高,市场势力理论中企业通过多元化获取更多资源的作用逐渐减弱[4]。据此本研究提出假设1:在我国A股旅游上市公司中,多元化程度与企业绩效存在显著负相关关系。

2.2 多元化类型与企业绩效

多元化经营的分析还可以探讨多元化类型与企业绩效的关系,多元化类型可分为相关多元化和非相关多元化两类。旅游企业的相关多元化主要是旅游行业中其他服务的拓展,如以景区门票为主要收入的企业开展索道、旅行社咨询等服务;而旅游企业的非相关多元化则是从事与旅游行业关联程度较低的房地产、高新技术等行业[5]。

学者们在多元化类型与企业绩效的实证研究中,大多数认为相关多元化经营能够促进企业绩效的提升,企业能够将原本积累的各种资源应用到相关业务的发展中,从而实现规模经济,进一步产生协同效应;非相关多元化经营则会阻碍企业绩效的提升,新业务不仅会分散企业资源,还可能由于对业务的熟悉程度不够,造成管理协调成本激增等问题。相关多元化经营可以充分配置企业剩余资源,提高投资回报率,为企业获取更多的利润。而非相关多元化经营会增加企业经营的不确定性,经营风险增大从而拖累旅游上市公司的经营成果。因此,本文提出假设2和假设3:在我国A股旅游上市公司中,非相关多元化经营与企业绩效存在显著负相关关系;相关多元化经营与企业绩效存在显著的正相关关系。

3 研究设计

3.1 样本选取

本文以2013-2019年为研究区间,在参考了王彩萍、梁茹、孙平等人[6-8]研究的基础上,仔细梳理和筛选,剔除主营业务出现重要变动、带有退市警告标记和数据严重缺失的企业,最后选择了31家沪深A股的旅游上市公司作为研究样本(见表1)。本文使用的有关资料和财务数据,均来源于国泰安数据库、Choice金融终端和企业公布的年度财务报告。

3.2 变量测定

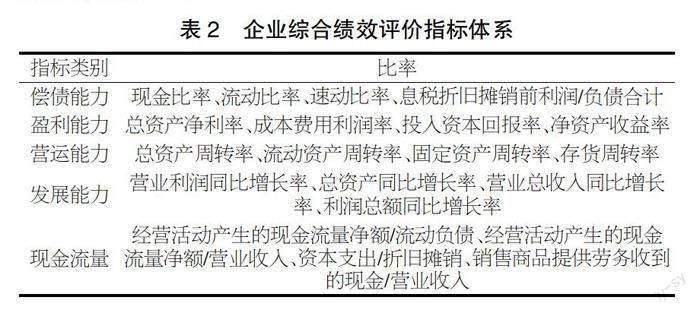

因变量:本文研究借鉴耿松涛、廖雪林以及南开大学中国公司治理研究院的研究[9,10],选取反映旅游上市公司盈利能力、偿债能力、营运能力、发展能力和现金流量5个层面的25个指标(见表2),然后利用因子分析法,计算得到这25个指标的权重并进行赋值,最终得出一个衡量旅游上市公司绩效的综合指标(BP)。

自变量:现有国内外文献衡量企业的多元化经营情况主要有4种方法:经营单元数、多元化哑变量、赫芬达尔指数、熵指数。其中,熵指数和赫芬达尔指数使用最为广泛,本文选取总体熵指数(DT)作为多元化程度的衡量指标,相关和非相关多元化熵指数(DU和DR)作为多元化类型的衡量指标。熵指数越大,说明多元化程度越高。

控制变量:之前学者在多元化与绩效关系的研究,通常会将企业规模(Size)、企业年龄(Age)、资本结构(Debt)、成长能力(Grow)作为控制变量,本文在此基础上,增加股权集中度(OC)、高管报酬(EC)作为控制变量(见表3)。

3.3 模型构建

本文采用回归模型来定量研究旅游上市公司多元化经营与企业绩效的关系。经豪斯曼检验结果支持建立固定效应模型,具体模型为:BP=?琢0+?琢1DF+?琢2Control+ε

式中,BP代表企业当期绩效;DF是多元化经营的总称,分别代表了多元化程度(DT)、多元化类型(DU、DR);Control代表控制變量,包括公司规模(Size)、公司年龄(Age)、资本结构(Debt)、成长能力(Grow)、股权集中度(OE)、高管报酬(EC);ε代表误差项;α1是多元化经营与企业当期绩效的回归系数项,若α1为正,则说明多元化经营与企业绩效存在正相关关系。

4 实证分析

4.1 描述性统计

从描述性统计结果(见表4)可以看出:①我国旅游上市公司多元化经营现象普遍但多元化程度存在一定差距。整体熵指数均值为0.645,最大值为1.918,而最小值为0,标准偏差为0.482。②我国旅游上市公司相关和非相关两种多元化经营类型均存在,且程度相近。非相关熵指数均值为0.327,相关熵指数均值为0.317,非相关熵指数的均值虽然大于相关熵指数,但差异较小,表明相关多元化和非相关多元化都是目前旅游上市公司采取多元化的重要方式。③我国旅游上市公司发展不均衡。企业综合绩效和营业收入同比增长率的最大值、最小值相差较大,公司规模标准差达到1.307,说明这7年间旅游企业的绩效表现、成长能力和资产规模差异较为明显。

4.2 回归分析

分析结果如表5所示,模型1、模型2、模型3分别表示的是多元化程度、非相关多元化、相关多元化与企业绩效的实证检验结果。在上述模型中,方差膨胀因子均小于10,表明解释变量之间不存在显著的多重共线性。

从表5中可得出,多元化程度、非相关多元化、相关多元化与企业综合绩效均呈显著的负相关关系,相关系数分别为-0.249、-0.183、-0.357。控制变量企业规模、成长能力和高管报酬与企业绩效均存在正相关关系并且都通过了显著性检验,说明这3个因素显著影响企业绩效且具有正向作用。综合上述结果,多元化程度、非相关多元化和相关多元化均与企业绩效存在显著负相关关系,假设1、假设2成立,假设3不成立。

4.3 稳健性检验

为保证研究结果的稳定可靠,本文用赫芬达尔指数作为多元化程度的代理变量,多元化哑变量作为多元化类型的代理变量引入各个回归模型进行检验。

采用变量替代法进行检验,回归结果(见表6)与之前回归结果基本一致。多元化程度、非相关多元化、相关多元化与企业绩效存在显著负相关关系。同时,相关控制变量与因变量之间的关系也和上述回归结果一致。

5 结论与建议

本文选取2013-2019年沪深A股上市的旅游企业作为研究对象,通过回归模型实证检验了多元化程度、多元化类型与旅游企业综合绩效之间的关系,研究发现:多元化经营与企业绩效呈负相关关系,即旅游上市公司采取多元化经营会降低企业绩效水平。基于以上结论,本文建议旅游上市公司理性选择多元化经营战略,集中发展核心业务,实施“归核化”发展。当旅游上市公司因不了解新的行业发展环境和商业模式,缺乏与业务发展相适应的资源和管理水平而实施多元化发展时,公司因需拓展新业务而增加的投资成本则会超过新业务带来的利润,拉平了多元化形成的规模经济和内部市场效应,继而造成企业资源配置效率低下,最后影响公司的整体绩效水平。旅游行业受外部环境影响大,企业发展资源有限,为面对外部不确定性应积极培育核心业务,根据自身的战略目标、资源优势和管理特点对目前的经营业务范围进行有效调整,优化企业资源分配结构,实现企业绩效提升。

【参考文献】

【1】段正梁,周树雄.内生性视角下的多元化与旅游企业价值关系[J].旅游学刊,2012,27(02):62-71.

【2】高静,丁甜甜,吴俊杰.谨慎多元化:企业多元经营与绩效研究的Meta分析[J].商业经济研究,2020(04):117-120.

【3】刘剑民,廖志超,余希晨.多元化程度与内部资本市场配置效率关系研究——以方正集团为例[J].会计之友,2019(04):101-107.

【4】任力,向宇.中国民营企业政商关系、多元化与企业绩效研究[J].福建论坛(人文社会科学版),2019(08):67-77.

【5】段正梁,毕汝麦,危湘衡.多元化类型与旅游企业价值关系研究[J].旅游学刊,2014,29(02):36-45.

【6】王彩萍,徐红罡.旅游企业多元化经营的经济后果分析[J].旅游学刊,2008(07):18-22.

【7】梁茹,王媛,冯学钢,等.文体旅上市企业社会关系网络结构特征分析——同行业与跨行业比较视角[J].旅游学刊,2021,36(10):14-25.

【8】孙平,康文青,周晓明.旅游供应链整合、战略选择与旅游上市公司成长性——基于模糊集定性比较分析[J].南开管理评论,2022,25(05):170-181.

【9】耿松涛,廖雪林.基于因子分析的旅游上市公司经营绩效评价研究[J].数学的实践与认识,2018,48(08):83-92.

【10】中国上市公司治理状况分析——基于2021中国上市公司治理指数[C]//中国企业改革与发展研究会.中国企业改革发展2021蓝皮书.中国商务出版社,2021:20.