口腔护理市场迎来新机遇

2023-05-30朱人杰

朱人杰

继口腔护理品牌舒客母公司薇美姿在2022年2月正式向港交所递交招股说明书后,国民大众品牌“冷酸灵”母公司也要冲刺IPO了,此前重庆登康口腔护理用品股份有限公司(以下简称“登康口腔”)发布公告称,将更新招股书,拟在深交所主板上市。

登康口腔主要从事口腔护理产品的研发、生产和销售,是国内颇具影响力的专业口腔护理企业。公司旗下拥有知名口腔护理品牌“登康”“冷酸灵”,以及高端专业口腔护理品牌“医学研究”、儿童口腔护理品牌“贝乐乐”、高端婴儿口腔护理品牌“萌芽”。主要产品涵盖牙膏、牙刷、漱口水等口腔清洁护理产品。其中,众所周知的冷酸灵诞生于1987年,至今已有35年。

根据登康口腔更新的招股书,2019~2021年和2022年上半年报告期内,登康口腔分别实现营业收入9.44亿元、10.30亿元、11.43亿元和6.11亿元,实现净利润分别为6,316.3万元、9,524.03万元、1.19亿元和5,813.11万元。虽然营收净利润在逐年增长,但这样的增长并不是高速增长。截至目前,登康口腔的经销商遍布全国31个省、自治区、直辖市和2000多个区/县,覆盖数十万个零售终端。

登康口腔销售模式以经销模式为主,报告期内该模式收入占比均超过80%,2021年公司经销模式收入占比81.61%,与2020年和2019年相比收入占比略有下降,公司解释称主要原因系2021年积极开拓电商业务,电商模式收入快速增长所致。值得注意的是,登康口腔在研发投入方面的费用率一直不高,始终徘徊在3个百分点左右,2019~2021年登康口腔研发费用分别为3,030.10万元、3,169.58万元、3,551.80万元,占营业收入比例分别为3.21%、3.08%、3.11%。

从收入构成来看,成人牙膏产品仍然是登康口腔最主要的收入来源,2019~2021年三年间在主营业务收入的占比分别为82.14%、81.92%和78.90%。2021年,登康口腔儿童牙膏产品和儿童牙刷产品在主营业务收入的占比分别为6.54%和2.09%;而电动口腔护理产品(即电动牙刷)和口腔医疗与美容护理等产品的营业收入占比均不足1%。

口腔护理市场稳步增长

第四次全国口腔健康流行病学调查显示,5岁儿童乳牙龋病患病率为70.9%(比上次调查上升5.8个百分点),12岁儿童恒牙患病率为34.5%(比上次调查上升7.8个百分点),65岁~74岁老年人患龋齿病的同时,牙周健康状况也不理想,65岁~74岁老年人牙周健康率仅为9.3%。因此中国牙膏行业的发展必须把提高国人的生活质量和社会消费的新需要紧密结合起来。

根据弗若斯特沙利文(Frost&Sullivan,以下简称“沙利文”)报告,中国牙膏市场整体零售额从2017年的409.1亿元增长至2021年的512.4亿元,复合年增长率为5.8%。近年来,随着人们对口腔健康越来越重视,对牙膏的需求也不再只是清洁口腔,而是变得更加细化,比如美白、口气清新、健齿等。中国牙膏市场整体零售额预计于2026年达到人民币652.9亿元,自2021年起复合年增长率为5.0%。

从市场竞争格局来看,口腔清洁护理用品行业经过30年的完全、充分的市场大竞争、大洗牌,口腔行业竞争格局基本稳定,市场的主要份额集中于行业大型领导品牌。随着消费者对产品质量要求的不断提升及国家供给侧结构性改革的持续推进,我国口腔清洁护理用品行业将加速由量的竞争转向质的竞争,市场进一步向行业内规模大、口碑好、拥有核心技术、产品品质高的头部企业集中。

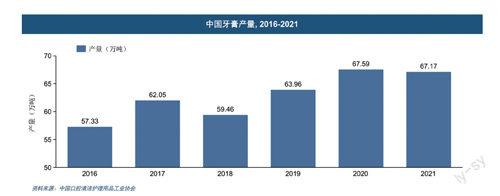

根据中国口腔清洁护理用品工业协会公开数据,2021年全国牙膏生产企业全年产量超过67.17万吨,前十名企业生产总量为49.33万吨,占比73.44%,市场集中度较高。2021年,全国牙膏总体产量同比下降0.62%,本土企业产量占比为49.86%,占有近一半市场份额。

按2021年牙膏产品全渠道零售额计算,前十大品牌的市场份额合计75%,云南白药、好来(黑人牙膏)、宝洁、登康口腔(冷酸灵)、高露洁位居前五的品牌市场份额为59.50%,集中度相对较高。

而对于牙膏行业的竞争者来说,未来主要存在三大趋势:

首先,需要在大格局中酝酿新思路。当前,中国经济发展已经进入新格局和新业态,具有三个特点。一是国内消费市场进一步扩大,全国已有4亿人进入中等收入群体,城镇化和新农村建设进一步加快,消费对国民经济的贡献达到57.8%。二是环境保护、绿色、健康产业发展更快,国家和社会更加重视环境保护,更加强调鼓励绿色发展,人民群众更加崇尚健康美丽,2021年全国平均人均健康消费达到5,000元。三是互联网、大数据、新媒体继续在消费产业中发挥销售引领作用。以上特点决定了我国牙膏行业的发展应该在大格局中思考,各牙膏企业必须勇于面对大格局,适应大格局,从口腔健康和牙齿美容两个方面进行新思路,创造新业绩。

其次,是在技术创新中加大发展力度。近年来,国家将科技创新确定为社会经济发展的核心政策,国家药监局拟出台的牙膏管理办法也给行业科技创新留下了足够的空间,给予了政策支持。从实践看,我国牙膏行业的科技创新工作,无论是领导重视程度还是专利成果都比过去有了明显进步,但仍然存在一些问题,需要进一步改进,具体包括以下两点:第一,科研工作要求务实。目前,行业已建立产学研合作协调机制,有国内知名高校,有华西口腔医院等国家重点实验室,我们要实际立项、实际投入、实际工作。第二,产品创新要求现实。在新的牙膏政策下,要坚决摒弃虚名、活动、制造新闻。少数企业展示间有许多名人站,奖牌、奖状多种多样,但产品几年一贯如此。只有真正的高科技创新产品出来,才能真正打开市场,创造好利润。

同时,要在消费升级中推进高质量发展。第四次全国口腔健康流行病学调查结果显示,84.9%的中国居民对口腔保健持积极态度,口腔健康知识知晓率为60.1%,5岁和12岁儿童每日两次刷牙率分别为24.1%、31.9%,成人每日兩次刷牙率为36.1%。目前,全国人均年消费牙膏量为3.8标准支,如果将人均每日两次牙膏率提高到80%,人均年消费牙膏量将达到5.5标准支,全国牙膏总产量将达到100万吨,中国人均口腔健康水平也将明显提高。

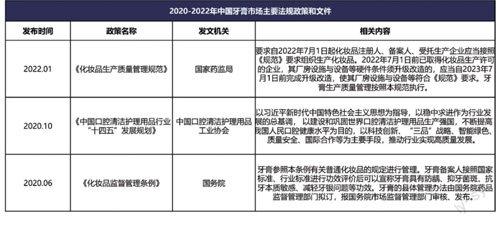

站在行业政策法规的角度,国内牙膏种类正在逐步规范,政策向好也是这一细分品种的新机遇。2020年11月,国家药监局发布《牙膏监督管理办法(征求意见稿)》,明确了牙膏监管的基本原则和要求。2021年1月6日,国家药监局发布《牙膏备案资料规范(征求意见稿)》,详细介绍了用户注册、产品备案、处方管理、产品标准、销售包装、效果声明、效果评价、检测管理等多方面的具体内容。今年,也预计将制定牙膏管制条例来规范整个行业的发展。新的一年,中国牙膏行业各企业要高度重视,积极适应新的监管环境,自觉遵守备案管理和效能声明的要求,进一步增强行业自律。同时,督促原辅料企业进一步提高质量安全意识和产品质量安全标准。

多元化需求推動牙膏“精细化”

随着国民口腔健康意识的提升以及对口腔护理产品的多元化需求增加,中国人均口腔护理支出已稳步上升,除了传统牙膏,还有很多和牙膏功效类似的或者强关联的新品类(口腔喷雾、电动牙刷)出现,在此背景下,口腔护理市场迎来强劲的增长。

根据沙利文报告,中国口腔护理市场自2017年至2021年稳定发展,其零售总额由人民币582亿元增至人民币999亿元,复合年增长率为14.5%。未来,随着多元化口腔护理产品渗透率的提高及消费升级,口腔护理市场的零售额预计于2026年达至人民币1,630亿元,自2021年起复合年增长率为10.3%。

按产品类型划分,基础口腔护理产品(包括成人基础口腔护理产品及儿童基础口腔护理产品)所占比例最大,按2021年零售额计,占整体口腔护理产品市场份额的64.0%。自2017年至2021年,基础口腔护理产品市场由人民币500亿元增长至人民币639亿元,复合年增长率为6.3%,且预计自2021年至2026年按4.8%的复合年增长率增长。专业口腔护理产品及电动口腔护理产品的零售额于2021年占12.0%及24.0%,且该等份额预计于2026年分别增至18.1%及32.5%。

由于口腔健康意识的增强以及购买力的提高及消费升级,越来越多的消费者可能使用电动口腔护理产品来取代手动牙刷及牙线,以有效及温和的方式改善牙齿健康及牙龈健康。此外,消费者对牙齿美白产品等专业口腔护理产品的需求不断增加。因此,电动口腔护理产品的零售额预计持续实现高增长,预计2021年至2026年的复合年增长率为17.1%。

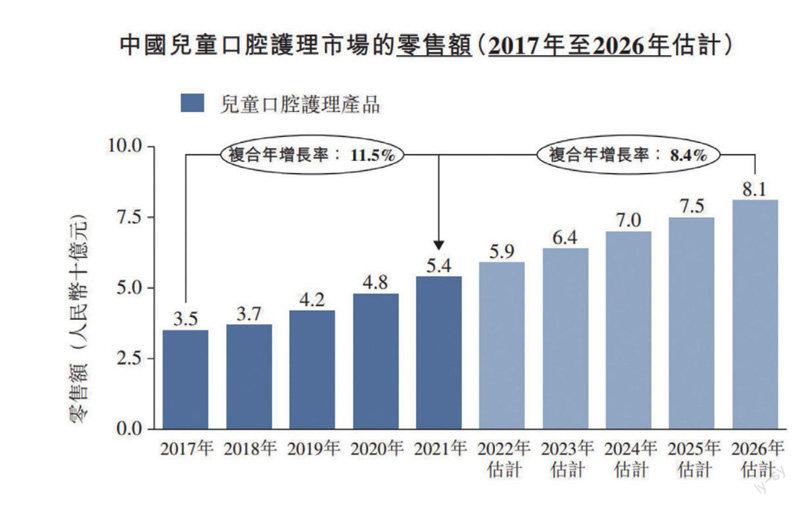

此外,儿童口腔护理市场潜力同样不容小觑,据薇美姿招股书显示,预计我国儿童口腔护理市场在2017年至2026年间稳定发展,零售总额由35亿元增长至54亿元,复合年增长率为11.5%。

随着家长保护儿童口腔环境意识的增强以及技术的发展,预计2026年这一零售额将达到81亿元,儿童基础口腔护理产品(包括儿童牙刷及儿童牙膏)渗透率由28.4%增长至36.1%。

得益于国家卫健委2019年出台的《健康口腔行动方案(2019-2025年)》中指示12岁儿童龋齿率的扶持政策,更多家长意识到专为儿童设计的口腔产品的好处,弗若斯特沙利文预计儿童基础口腔护理产品的渗透率将持续提升,在2025年将达到43.8%。多元化产品的研发,例如可爱外形的设计以及丰富口味的选择,将成为儿童口腔护理产品的重要竞争力。

对于整体中国口腔护理市场的主要推动因素,我们认为主要有以下四点:

整体中国口腔护理市场的主要推动因素,我们认为主要有以下四点:第一,是消费者购买力的提高以及消费升级,中国人均可支配收入的增加已显著提高,消费者的购买力推动了消费升级,从而有力地推动中国口腔护理市场的发展。因此,近年来,口腔护理产品的渗透率稳定增长。除基础口腔护理产品外,消费者也同样愿意购买价格更高的专业及电动口腔护理产品。

第二,口腔问题很常见,尤其是儿童及老人。随着经济增长,口腔健康意识不断增强,且中国人均口腔护理支出已稳步增加。同时,消费者对电动及专业口腔护理产品产生多元化的需求,例如电动牙刷及电动水牙线/洗牙器、用于牙齿美白的牙贴、用于清新口气的口腔喷雾、用于社交场合的便携式独立包装漱口水。

第三,电子商务及数字营销的快速增长,也帮助了不同销售渠道的开发及拓展,使各种各样的口腔护理产品更易被全国消费者接触,并使产品的消费频率有所提高。传统销售渠道(包括大客户渠道、专卖渠道等)仍将是口腔护理产品(尤其是基础口腔护理产品)的重要销售渠道,而得益于消费者线上购物习惯以及电子商务渠道带来的更大便利性,电子商务渠道正迅速发展。此外,对于口腔护理产品公司将继续推出数字营销活动,以推广其品牌及产品,从而接触更年轻的消费者。

第四,随着技术的发展,先进的技术对口腔护理产品(尤其是专业及电动口腔产品)的升级及创新而言起到至关重要的作用。例如,成熟的技术使牙膏及漱口水等产品口味丰富且功效复杂;通常成熟的技术可使电动牙刷实现更显著的效果,甚至能够使消费者改善刷牙习惯。随着越来越多的消费者选择使用专业及电动口腔护理产品,技术的快速增长支撑中国整体口腔护理市场的持续发展。

未来,口腔护理品牌还将针对不同消费者群体的特定需求推出更加细分的产品功能,例如,年轻女性消费者将更加关注牙齿美白及清新口气;儿童需要更柔软的牙刷材料及更具吸引力的牙膏口味来帮助养成更好的口腔护理习惯。基于不同消费者群体的特定需求,口腔护理产品的多样化及专业化成为未来口腔护理市场的主要发展趋势之一。

随着口腔护理行业的发展及消费者意识的提高,业内企业提供综合性口腔护理产品(包括基础、专业及电动口腔护理产品)将成为一种趋势。因此,未来口腔护理产品预计更加多元化、创新及升级。消费者也将需要综合性口腔护理产品,更为有效预防及改善口腔问题,这更有利于具有强大研发能力及行业经验的龙头企业的发展。

同时,随着中国品牌的崛起,未来在口腔护理领域也会涌现更多本土品牌及产品。而这些乘势而起的品牌则更加了解中国消费者的需求及市场环境。加上线上电子商务渠道将持续发展,如直播购物已成为不可忽视的线上渠道之一。另外,在线下渠道上,口腔护理产品在母婴店、个人护理店及牙科诊所的渗透率将有所提高,从而提高口腔护理市场渠道的多元化。