欧盟碳排放权交易体系对我国碳市场发展的借鉴与启示

2023-05-30李威

李威

摘 要:作为世界上第一个多国参与的碳市场,欧盟碳市场已经成为欧盟应对气候变化政策的基石,欧盟碳排放权交易体系(EU-ETS)是有效减少温室气体排放的关键工具。本文从欧盟碳排放权交易体系的发展历程和运行机制入手,概括其主要特点及成效,同时针对我国碳市场发育程度不足、非市场化严重等问题,结合欧盟碳排放权交易体系建设的经验,得出我国应完善碳交易机制、丰富碳市场交易主体、创新碳金融产品、加强与国际碳市场接轨步伐等启示。

关键词:EU-ETS;碳市场;经验启示

DOI:10.3969/j.issn.1003-9031.2023.04.004

中图分类号:F832.5;X196 文献标识码:A 文章编号:1003-9031(2023)04-0044-08

一、欧盟碳排放权交易体系现状及特点

《京都议定书》催生了国际碳市场,并对碳市场做了明确定义。碳市场是一个由政府政策主导的,以二氧化碳排放权作为资产进行交易的市场,旨在通过市场机制有效减少温室气体排放。在此过程中,高耗能企业受到激励实现自身减排目标,承担自身的社会责任,投资机构和个人投资者进行碳交易促进了这一市场目标的实现。

(一)欧盟碳排放权交易体系发展历程

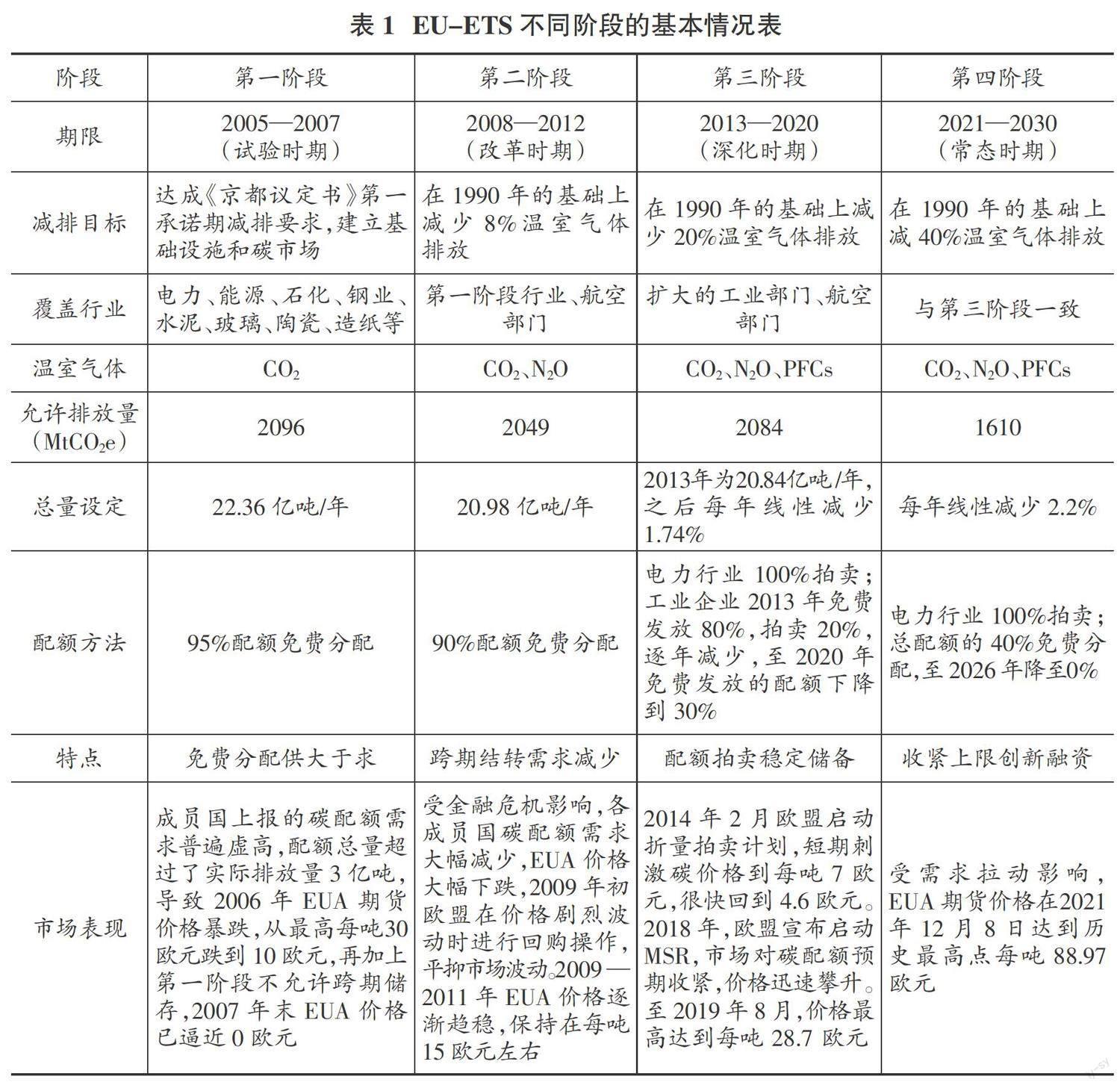

EU-ETS是目前世界上规模最大、交易最活跃的碳市场,其交易总量占国际碳交易总量的 3/4 以上。以2022年为例,其碳交易额达7514.59亿欧元,占全球总量的87%。目前,EU-ETS在30多个国家运行①,限制了超过1.1万座高能耗设施(发电厂和工业厂房)和航空公司的温室气体排放,覆盖欧盟约45%的温室气体排放,是其他国家和地区进行碳市场建设的主要借鉴对象。此外,2021—2022年,全球碳定价收入840亿美元,比2020年提高了310多亿美元,其中EU-ETS贡献了全球碳定价收入的41%。2023年2月,受欧盟立法机关正式通过欧盟碳边境调节机制的利好消息影响,欧盟碳价首次站上100.70欧元/吨的历史高位。EU-ETS发展大致分为四个阶段(见表1)。总体来看,覆盖行业逐步扩大,配额总量逐步收紧,减排承诺愈加严格。

(二)欧盟碳排放权交易体系运行机制

EU-ETS使企业减排方式更加灵活,降低了减排成本,具体运行机制如下。

1.总量控制与配额分配机制。一方面,总量控制是EU-ETS的核心交易原则,配额总量呈递减,且速率加快的态势。在前两个阶段,EU-ETS采用“自下而上”的分配方式,成员国编写一份National Allocation Plans(NAPs),在文件中公布本国分配拟定配额,欧盟委员会对这些方案进行评估,批准或修订拟分配的配额总数。但NAPs的编制缺乏透明性与一致性,不同成员国可能采用不同的配额计算方法,进而导致不同成员国产业之間的竞争扭曲。因此,从第三个阶段开始,EU-ETS进行了改革,由欧盟委员会掌控排放配额总量的权力,并制定整个欧盟的排放总量配额。同时,由欧盟制定总量目标,总配额上限每年以1.74%线性减少,第四阶段排放上限以2.2%的速度逐年下降。配额分配主要包括免费发放与拍卖两种形式,总体呈现免费发放配额逐步减少、拍卖比例逐步上升的趋势。

2.配额储存与预留机制。一般情况下,EU-ETS中的供给与需求主体是相互转化的,当体系中受控减排履约企业的排放配额留有剩余时,控排企业成为供给主体,将结余的配额在碳交易市场中进行出售。反之,当控排企业的碳排放量超出分配上限,其只能成为配额的需求主体。此外,以延迟拍卖为核心的排放配额预留机制也成为另一重要举措,这种延迟拍卖计划在适度的范围内尽力维系碳排放配额的供需平衡,将短期内的碳价波动控制在合理范围。

3.MRV管理机制。该机制通过第三方审核机构对排放主体的实际碳排放量进行监测(Monitoring)、报告(Reporting)、核查(Verfication),是EU-ETS获取配额数据的重要来源,也是维持整个体系有效运作的基础与支撑。每年度结束后,EU-ETS下的相关企业须报告该年度的二氧化碳排放情况,具有资质的独立核查机构会依据欧盟颁布的相关法规对报告进行核准。成员国各排放设施经营者监测日历年内设施的碳排放情况,并在各年结束后向管理机构报告。

4.严格履约及惩罚机制。目前,EU-ETS的处罚力度不断加强,第一阶段40欧元/吨上调至100欧元/吨,并在第二阶段中新增规定,即使减排企业缴纳罚款,其超出且未能对冲的碳配额遗留到下一年度补交,进入第三阶段后,处罚标准将依据欧洲消费者价格指数进行调整,且处罚力度不断加强影响不断加深。

(三)欧盟碳排放权交易体系特点及成效

1.欧盟金融机构是碳市场的直接参与者。与其他商品市场类似,碳交易市场最初主要参与者是控排企业,但因履约产生的交易量非常有限,现阶段欧盟交易商(金融机构、控排企业下属的碳交易机构)逐渐成为创造市场流动性的主力。欧盟碳配额一级市场直接向控排企业发放碳配额。二级市场做市商是金融机构直接参与碳市场的主要角色。目前,巴克莱、德银、摩根大通、高盛、摩根士丹利等金融机构在这一市场比较活跃。2003年,法国兴业银行、瑞士信托银行、汇丰银行共同出资1.35亿英镑,建立了具有盈利性质的碳排放交易基金,用于开展自营碳交易业务。他们的加入使得欧盟碳市场参与主体多元化,也加大了欧盟的碳资金交易规模。

2.金融产品丰富且不断创新,金融基础服务完善。在金融产品方面,EU-ETS分为场外市场和碳交易所,几乎可以囊括所有碳金融产品。如French Powernext与Austrian Energy Exchange(AEX)以碳现货交易为主,European Climate Exchange(ECX)、European Energy Exchange(EEX)和 Blue next交易EUA和CER期货和期权合约,Nord pool交易EUA和CER远期合约。除了期货、期权外,部分金融机构还推出不同交易品种的掉期合同。如巴克莱资本创新CER-EUA掉期合同,约定将部分EUA以约定比例转换为CER,以满足EUA配置超量客户调整碳资产配置的需求。在金融基础服务方面,荷兰银行搭建碳金融服务平台,为客户提供碳排放额度保管、账户登记和交易清算服务。此外,还为客户提供融资担保、碳交易咨询、代理交易等基础金融服务。

3.体系开放,推动了低碳技术在欧盟和全球的发展。EU-ETS的开放性主要体现在它与《京都议定书》和其他排放交易体系的衔接上。通过双边协议,EU-ETS可以与其他国家的排放权交易体系实现兼容。截至2022年,挪威、冰岛、列支敦士登、瑞士等国的碳交易已实现与EU-ETS的相互衔接。此外,国际碳行动伙伴关系(ICAP)的建立也为碳排放交易提供了国际平台,这些伙伴关系包括欧盟、美国、加拿大、新西兰、挪威等。不同的交易体系相互连接,扩大体系覆盖范围,提供差异化的减排方式,降低相应成本。同时推动了欧盟内部和全球低碳技术和低碳产业的发展。

二、我国碳市场进展与挑战

(一)我国全国碳市场发展现状

2021年7月,全国碳排放权交易市场上线交易,形成与地方试点碳市场并行的局面,其交易中心位于上海,碳配额登记系统设在武汉,即上海和武汉两地共同发挥全国碳排放权交易体系的支柱作用。

1.市场交易总体运行平稳,碳价稳中有升。截至2022年12月31日,共运行350个交易日,全国碳排放权交易市场累计成交额突破100亿元,碳排放配额(CEA)累计成交量2.23亿吨,累计成交额104.75亿元,每日收盘价在55~62元/吨之间波动,比启动交易之初上涨了20%。但与国际碳市场相比,我国碳价依然处于低位。

2.以电力为重点的排放单位地区分布差异显著。我国碳排放量最高的行业是发电供热行业,占国内碳排放总量的46.33%,同时,发电企业各类数据比较规范,管理水平也较高,选择电力行业率先启动全国碳市场的建设工作符合我国国情。截至2022年12月底,涉及2225家发电行业作为重点排放单位,是我国利用市场倒逼机制,第一次从国家层面将温室气体控排责任全面和直接地落实到企业,进而推进企业绿色低碳转型。

(二)我国试点碳市场发展现状

自2013年以来,我国启动了深圳、北京、上海、广东、天津、湖北、重庆和福建的碳市场试点,覆盖钢铁、电力、水泥等行业约3000家排放企业,初步形成了规模化市场。

1.试点市场在覆盖范围、配额结构等方面存在差异。试点碳市场覆盖行业基本包括电力、热力、钢铁、石油、化工、制造业等高能耗、高排放的传统行业。与此同时,北京、上海、深圳等发达地区也根据区域经济特点,将交通、建筑、服务业等非工业部门纳入碳交易覆盖范围。在配额总量和分配方式上,各试点市场碳配额的初始分配均采取了“无偿分配为主、有偿分配为辅”的方式,设置了“初始分配配额”“新增预留配额”和“政府预留配额”,既控制现有设施的排放,又为未来经济增长和政府市场干预预留空间(见表2)。

2.试点市场碳排放交易量与交易额呈波动趋势。截至2022年12月底,全国碳市场碳排放配额累计成交量约2.3亿吨,累计成交额约104亿元。图3展示了各试点碳市场自开市以来至2022年12月31日累計线上配额成交情况。广东碳市场的累计成交总量和累计成交总额最多,而且远远多于其他的试点碳市场,是中国试点碳市场中唯一累计成交总量过亿吨的碳市场。湖北碳市场虽然开市时间较晚,但其累计成交总量和累计成交总额均位列第二,其市场活跃度仅次于广东碳市场。深圳碳市场虽然开市最早,但其累计成交量和累计成交额均低于湖北和广东碳市场,但高于其他试点碳市场。由此可见,有些省份碳成交量小,碳排放交易市场不活跃,企业参与碳排放交易的积极性不高。之所以形成这一格局主要原因是,一方面,投资者结构对市场活跃度影响较大。以湖北为例,湖北碳市场在开市后1年内,开户的个人投资者已达600余户,居全国首位,个人“炒碳者”中,省内和省外客户约各占50%左右,而上海碳市场至今未开放个人“炒碳”。另一方面,不同试点的产业结构存在差异。如湖北、广东高耗能工业占比较高,带来了更大的碳市场规模,而北京、深圳、上海第三产业占比较高,相对而言碳排放的强度就不如工业企业。

3.试点地区企业主动履约意识逐渐增强。由于市场交易持续时间尚短,市场主体尚未形成对碳价格的合理判断和预期,所以在非履约期交易相对较少。除未公布数据的试点外,其余各试点碳市场,即北京、天津、广东、深圳等,均在2021年度保持100%的履约率。各试点注重前期培训和履约管理,试点企业对碳市场的履约机制更加熟悉,履约意识不断提升。

(三)我国碳市场面临的问题与挑战

1.交易以政策驱动为主,且各地方交易市场发展不均衡。首先,从碳市场的成交情况来看,交易量随履约周期变化明显,即交易基本都集中在履约月份,而在履约期结束后,市场总体交易意愿下降,成交量明显回落。其次,机制和规则的差异导致各地方交易发展的不均衡。各试点项目横跨我国东、中、西部地区,且试点市场运行时间较短,碳市场仍存在一些不稳定因素。最后,碳交易规则一定程度上提高了“碳泄露”和寻租行为发生的概率,影响碳市场运行秩序。

2.碳金融产品单一,碳交易市场流动性不足,非市场化严重。首先,全国碳市场交易只纳入2000余家电力企业,且各试点碳市场交易主体也多为电力行业,商业银行无法直接参与碳市场交易,影响了碳金融业务的发展和碳排放交易市场的流动性,外界对市场扩容的呼声较大。其次,由于没有金融机构介入,就无法通过基础金融工具和衍生工具的运用,最大化地体现碳市场的供给与需求,从而实现市场有效定价和资源的优化配置。对比EU-ETS,欧盟碳交易的方式聚焦于碳期货、碳期权等衍生品交易,市场整体具有更强的金融属性和价格发现功能。最后,各交易所碳排放权交易仍以政府为主导,市场参与程度较低,市场调节作用较弱,无法形成真正的市场价格。由于定价机制缺失,大部分碳交易市场表现为流动性低、活跃度弱的特征。

3.中国核证自愿减排量(CCER)机制建设缓慢。首先,CCER在实现“双碳”转型目标中能起到推动作用,由于其交易量小、个别项目不够规范等原因在2017年被关停。其次,CCER市场存在供需不平衡的现象,2014和2015履约年度实际CCER市场供应量大于需求量,各试点碳市场也存在不同程度排放配额分配宽松的情况。最后,相比只有控排企业获得的碳排放权配额的交易,惟有主动减排效益也进入市场才能让控排企业之外的更多市场主体有动力积极实践各类减排项目,碳资产运营也才能充分激励减排,助推“双碳”目标实现。因此,CCER的重启尤为重要。

三、經验与启示

(一)完善碳交易机制,优化配额分配方式

一是碳交易机制建设需要循序渐进。碳市场是政府依据减排目标建立的政策市场,无法完全靠市场调节,而其复杂性又决定了碳市场的建设不可能一蹴而就。欧盟在排放交易机制建立与实施过程中,采取了循序推进的方法,提高了可控性和有效性。因此,中国碳市场建设在出台碳排放权交易各项基本制度的同时,要充分考虑到各种可能并为政策调整留有余地,根据碳市场建设过程中遇到的问题不断完善各项制度。二是逐步完善配额分配方式。相比于欧洲,我国的能耗与排放统计基础更薄弱、信息成本也更高,因此要吸取EU-ETS初期采用“祖父法”导致虚报历史数据的教训,研究以“标杆法”为主的初期分配方案,确保配额分配的相对公平。同时,要着力完善碳信息系统,做好初期的信息积累。三是完善CCER交易市场基础设施建设,制定市场交易标准,规范市场交易价格,激发供需两端企业交易积极性。同时,将建材、钢铁、有色等高排放行业纳入全国碳排放配额管理,最大化发挥CCER重启优势,吸引更多企业自主自愿地参与CCER市场交易活动。

(二)丰富碳市场参与主体,引入更多流动性

一是在培育合格市场主体的基础上,适当放松机构准入,鼓励金融机构入市交易。金融机构参与碳市场,尤其是参与碳金融衍生品市场的交易,不仅可以为碳市场提供流动性,平抑价格波动,更重要的是能够促进金融机构创新金融衍生品,使得碳金融体系多元化和纵深化发展。二是管理部门进一步提升对碳市场的认知,通过制定相应的激励政策,鼓励金融机构参与碳市场,对开展碳金融业务的金融机构进行税收减免等。三是强化碳排放信息披露,激发企业参与碳交易的积极性。我国尚未建立统一的碳信息披露标准和要求,企业不愿意公开碳排放等信息,导致碳交易市场信息不透明,增加交易成本。

(三)创新碳金融产品,增强碳市场的金融属性

一是鼓励各种碳金融产品参与碳市场。市场的流动性受市场商品化程度和可交易碳金融产品数量的影响,流动性不足势必带来碳价的波动,一旦价格过度下跌,碳价无法真实反映边际减排成本,碳交易就失去促进企业减排的作用。二是开展碳金融产品创新。借鉴欧盟碳市场碳金融产品和服务的经验,采用激励机制促使金融机构投入资金和技术经验,参与碳金融服务活动,开展包括碳资产授信、碳基金、碳保险、碳资产质押贷款等与碳相关的金融服务。

(四)加快与国际碳市场接轨步伐

在全球应对气候变化的背景下,未来实现不同碳市场之间的连接并逐步形成一个全球性的碳市场被认为是提升碳市场流动性与有效性的重要方向。一是缩小中国与国际碳排放权交易机制的差异,建立与国际碳市场发展相匹配的国家标准,不断提升国际碳定价能力,提高在全球碳市场体系的参与度与竞争力,确立中国在全球碳交易市场上的重要地位。二是在“共同但有区别”原则下,建立“差别定价的全球连接碳市场”。吸引发达国家企业在发展中国家碳市场中购买价格相对较低的碳配额进行履约,为发达国家促进发展中国家的低碳发展提供资金支持渠道。

(责任编辑:张恩娟)

参考文献:

[1]丁海勇,韩增华.欧盟碳排放交易市场的发展及启示[J].新经济,2022(11).

[2]杨树林.“双碳”目标下碳市场金融化发展的路径探讨[J].国际金融,2022(10).

[3]郭奕男,季宇,李楠博.碳金融市场发展存在的问题及对策研究[J].商业会计,2022(8).

[4]鲁政委,叶向峰,钱立华,方琦.“碳中和”愿景下我国碳市场与碳金融发展研究[J].西南金融,2021(12).

[5]吕明星.欧盟碳金融市场的监管经验与启示[J].海南金融,2022(12).

[6]殷君瑶,张煦秋.统一碳交易市场体系研究[J].金融经济,2021(7).

[7]李长春,王振勇,刘佳欢.我国碳市场体系建设探究——基于欧盟经验视角[J].北方金融,2022(7).

[8]Sapkota Y,White J R.Carbon offset market methodologies applicable for coastal wetland restoration and conservation in the United States: A review[J].Science of The Total Environment,2019,701.

[9]Liu X,Zhou X,Zhu B,et al.Measuring the efficiency of China's carbon market: A comparison between efficient and fractal market hypotheses[J].Journal of Cleaner Production,2020,271(4).

[10]Haixu Yu,He Wang,Chuanyu Liang,Zhaohua Liu,Susheng Wang.Carbon market volatility analysis based on structural breaks:Evidence from EU-ETS and China[J].Frontiers in Environmental Science,2022.