大数据背景下小微企业信贷风险的控制研究

2023-05-28张微

摘 要:为避免信贷风险对小微企业稳定运营造成负面影响,需要对小微企业信贷风险进行控制。为提升小微企业信贷风险控制效果,本文对大数据背景下的小微企业信贷风险控制进行研究。首先分析小微企业信贷风险种类,在此基础上,阐述造成小微企业信贷风险的主要原因和存在的问题。为解决现存问题,提出小微企业信贷风险控制策略,主要包括:构建小微企业内部资金数据共享平台,为企业在市场运营提供全过程、高效的信息流通渠道,加速数据信息在计算机终端的处理,解决由于信息不对称、资源共享性差导致的风险问题;完善小微企业信用担保体系与征信体系,促进小微企业与借贷方之间的共赢;提高小微企业信贷数据整合与风险预测能力,计算在不同借贷额度下自身的违约概率,及时发现风险以避免违约行为的发生。

关键词:大数据背景;共享平台;征信体系;信贷风险控制;小微企业

引言:在市场运营过程中,由于企业运营成本逐步增加,部分企业出现税负加重的现象,这些现象导致企业的经济效益下降,尤其是市场内的小微企业。此类企业具有规模小、抵抗风险能力较差等特点,在行业竞争白热化的背景下,小微企业所面临的资金压力越来越大。企业为避免资金链断裂,保证其自身的稳定运营,不得不采取一定措施,例如向地方商业银行申请贷款。商业银行出于自身资金安全等方面的考虑,开始压缩小微企业信贷规模,此种现象导致小微企业的借贷渠道越来越狭窄。为解决此方面的问题,助力小微企业在经济市场内稳定地运营与发展,国家与各地政府相继出台了多项针对小微企业的健康借贷指导政策。然而,现有政策的实施尽管在一定程度上为小微企业的商业借贷提供了更多路径,缓解了企业的短期资金运营困境,但大部分小微企业仍然存在放贷速度慢、借贷门槛高等问题,制约了小微企业的发展。当前,互联网市场的快速发展为小微企业借贷工作的实施打开了新大门,但想要彻底解决信贷过程中的信贷风险问题,还需要在现有工作的基础上,结合相关工作的具体需求,优化企业信贷模式,实现良好的信贷风险控制。为落实此项工作,本文将在此次研究中,以小微企业为例,提出与之相关的借贷风险控制策略,旨在通过此次研究,探索实现小微企业信贷风险良好控制的方式,助力小微企业可持续发展。

一、小微企业信贷风险种类

1.市场风险

与其他企业相比,小微企业经营规模小、技术水平低、利润低、市场预测能力弱,因此,对市场金融环境的依赖性较强。在当前的经济低迷时期,小微企业在经营上处于比较不利的地位,如未能及时采取有效措施改变企业发展战略,将会增加破产的风险。新形势下,企业生产运营成本增加,人力资源成本的比重不断上升,小微企业的利润空间不断被压缩,部分小微企业出现了资金链断裂。为维持自身的稳定经营,增强自身抵御市场风险的能力,必须开展信贷业务。在这个过程中,很容易发生信贷风险。

2.担保风险

在执行小额信贷过程中,小微企業一般会抵押厂房、存货等固定资产。具体原因有:大部分小微企业在市场上处于初创阶段或成长阶段,经营期短、产品份额低、竞争力差等,因此企业在贷款中可以抵押或质押的资产相对较少,甚至部分企业的产权证书不齐全、经营许可权属模糊,根本无法在商业借贷中变现。因此,一旦小微企业出现资金链断裂的情况,十分容易因为缺乏可变现资产而发生违约情况,为避免这种问题并获得资金,部分小微企业会选择与地方其他企业形成关联企业这种方式,在借贷过程中相互为对方提供借贷担保。此种担保形式大多在同行业链中形成,然而一旦在其中某个环节或某个节点,企业无法在规定时间内偿还贷款,便会导致整个链条出现信贷风险,出现“多米诺骨牌”效应,严重时可能会面临破产或倒闭。与此同时,借贷方也将失去资金偿还渠道,从而产生信贷方面的担保风险。

二、小微企业信贷风险的产生原因

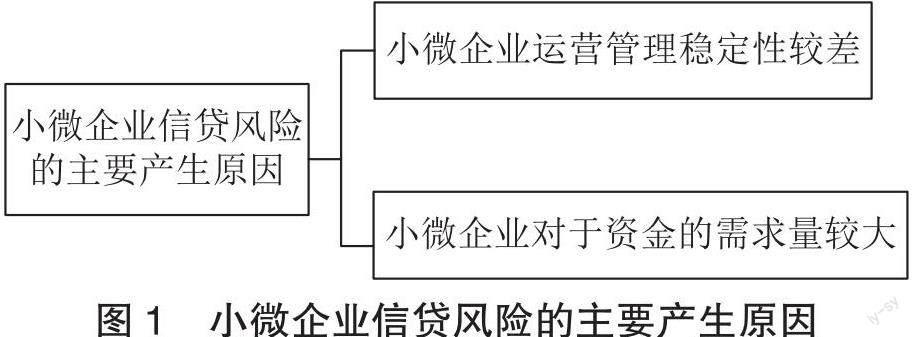

由上节分析可以看出当前小微企业存在很多信贷风险种类,探究这些风险产生的原因,大致可归结为图1:

1.小微企业运营管理稳定性较差

大型企业由于其市场比较稳定,且运行有序,因此其信用风险管理模式也是十分规范的,此种情况下出现企业信贷风险的可能性较小。与其形成鲜明对比的是,我国小微企业大多为加工业、餐饮业、零售业等,此类企业不仅规模较小,而且自身运营管理也因为规模限制导致稳定性欠佳。而且随着全球经济一体化的深入,小微企业也要面对国际市场的激烈竞争,尤其是出口型小微企业,汇率对其盈利具有决定性影响,而此类企业由于规模较小,其风险管理难度也较高。此种条件下,小微企业在市场竞争中不免会处于劣势地位,此时如果小微企业未能正确认识到自身发展的问题和需求,或未能采取有效的手段对企业运营资金、资源进行规范化管理,便很容易导致企业出现信贷风险。

2.小微企业对于资金的需求量较大

随着我国经济发展的日趋成熟,小微企业的发展势头也越来越好,与此同时,小微企业为实现自身的发展对于资金的需求也越来越大。为实现自身发展,许多小微企业纷纷加大信用额度,以满足自身在市场内的运营需求。但小微企业融资规模的扩大,势必会给贷款方造成一定冲击。为保证借贷方的稳定收益,商业银行会提高小微企业借贷款收益指标和贷款门槛。而且相比于大型企业与中型企业而言,小微企业的偿还能力较弱,部分企业尚存在根基不稳的问题,此种现象导致商业银行与小微企业的对接工作无法达到预期,这不仅会增加小微企业信贷风险控制难度,也会导致小微企业很容易出现贷款无法按时偿还的现象,增加小微企业的信贷风险。

三、小微企业信贷风险控制策略

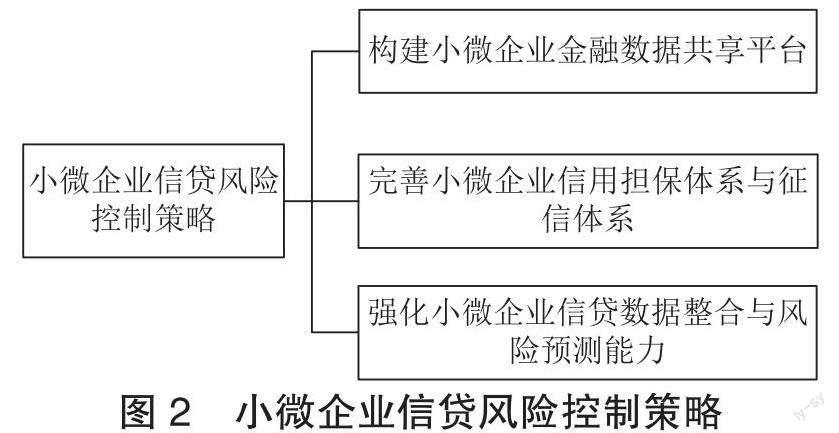

在分析小微企业信贷风险种类和风险产生原因的基础上,为降低小微企业信贷风险,提出小微企业信贷风险控制策略,如图2:

小微企业信贷风险控制策略主要包括:构建小微企业内部资金数据共享平台,解决由于信息不对称、资源共享性差导致的风险问题;完善小微企业信用担保体系与征信体系,促进小微企业与借贷方之间的共赢;提高小微企业信贷数据整合与风险预测能力,及时发现风险以避免违约行为的发生。

1.构建小微企业金融数据共享平台

在信息时代的背景下,数据的重要性不言而喻。为实现小微企业信贷风险的良好控制,可以通过构建小微企业内部金融数据共享平台的方式,为小微企业市场运营提供全过程、高效的信息流通渠道。因为在深入小微企业的市场运营中发现,大部分小微企业无法实现对信贷风险的精准识别,而出现此方面问题的主要原因是企业的数据汇总能力不足、共享渠道不完善。因此,为解决此方面问题,小微企业必须在市场运营过程中,引进多种现代化计算机技术,以市场内的前沿技术作为支撑,处理小微企业内部财务数据与金融信息数据的汇总、统计等,以加速小微企业数据处理效率,并在掌握大量市场数据的前提下,预测不同行业的发展趋势,以此规避金融投资风险。同时,建立小微企业内部资金数据共享平台,可以使其与地方商业借贷机构之间建立合作关系。在此基础上,借贷机构可以根據企业反馈的运营数据与实际情况建立小微企业的信用数据、借贷交易数据库,通过此种方式,建立针对该小微企业的借贷风险分析模型,从而在可控的风险范围内,为小微企业提供最高定额的贷款业务,助力小微企业发展。

2.完善小微企业信用担保体系与征信体系

除此之外,还可以采用完善小微企业信用担保体系与征信体系的方式,优化小微企业信贷风险管理效果。这是因为征信担保公司是小微企业信贷业务中的一个重要参与者,担保公司可以从多个角度,通过多种技术手段,衡量借款方的资信状况和偿还能力,从而为小微企业的市场借贷提供担保。为获得更多的信贷资金,小微企业势必需要完善自身信用担保体系,通过此种方式,使信贷担保服务公司为小微企业提供更优质、更具针对性的信贷服务。但由于目前大部分信用担保服务公司的发展仍处于起步阶段,因此亟须国家相关政策的指导与支持,以进一步完善信贷保障制度。同时,国家还可以在出台针对小微企业优惠政策的基础上,加强对征信担保企业的扶持,必要条件下,要实行税收优惠政策,以助力并推动征信担保企业的发展,使其能够从多维度为小微企业提供信贷风险分担与保障服务。

在完善小微企业信用担保体系的基础上,还应通过健全小微企业征信体系的方式,解决小微企业与借贷方之间存在的信息不对称问题。而在健全小微企业征信体系的过程中,仅依靠担保公司是无法实现的,而是需要多个参与方在逐步落实此项工作的过程中,整合多渠道资源,在政策的支持与引导下逐步完善。在此过程中,地方政府应当发挥带头优势,牵头整合海关、工商等多个行政单位中的资源,获取与小微企业市场运营相关的更多信息,包括贷款记录、违约记录、纳税记录、注册记录、经营记录、职工社保与公积金缴纳记录等,通过录入小微企业市场运营关键数据的方式,构建针对不同小微企业的诚信档案,将生成的信用档案上传到云端,与多个借贷方进行资源共享。通过此种方式,可以使商业银行、借贷方更加直观、准确地了解小微企业的真实情况,从而在可靠的范围内降低小微企业信贷违约行为的发生概率,提高小微企业在市场经营中行为的可靠度,实现小微企业信贷风险控制的同时,进一步促进小微企业与借贷方之间实现共赢。

3.强化小微企业信贷数据整合与风险预测能力

完成上述研究后,可采用提高小微企业信贷数据整合与风险预测能力的方式,实现小微企业自身信贷风险的良好控制。通常情况下,小微企业会采用定量分析、定性分析、辅助专家系统与信用组合评估的方式,进行信贷过程中的风险评估。但此种风险评估方式由于缺少信贷数据的整合,导致预测的风险与实际风险存在较大差异。为此,小微企业需要利用大数据技术、辅助互联网等技术手段,从更多渠道中获取金融市场客户信息,持续丰富企业外部资料获取渠道及资料种类。要充分发挥网络数据的优势,加强其与金融市场内多个运营商、电商企业、移动社交网络等大数据平台的战略协作,使分散、动态、隐蔽的“软信息”得到有效利用,提高小微企业运营信息的完整性、客观性。同时,小微企业可以将内部资料和外部平台资料进行对接,利用网络平台24小时不停地捕捉和监测金融市场信息,计算在不同借贷额度下自身的违约概率,及时发现风险以避免违约行为的发生。通过上述措施,可以提升小微企业信贷数据整合与风险预测水平,实现小微企业信贷风险的合理管控。

四、结语

小微企业又被称为微型、小型企业,在新时期经济新常态背景下,同类、不同规模企业之间的竞争愈演愈烈。与此同时,小微企业在经济市场内的经营难度越来越高,如何在保证小微企业稳定运营的同时,降低小微企业信贷风险成了小微企业运营者与管理者的关注重点。为实现这一目标,发挥小微企业在经济市场内的价值与经济效能。本文在此次研究中,提出了构建小微企业内部资金数据共享平台、完善小微企业信用担保体系与征信体系、提高小微企业信贷数据整合与风险预测能力三个方面的措施。尽管提出的措施经过理论分析后证实了具有可行性,但在后续工作中,仍需要选择试点单位对提出的策略与方案进行检验,从而为小微企业发展提供助力。

参考文献:

[1]卢琼.互联网消费信贷风险的法律监管制度研究——以A公司白条为例[J].法制博览,2022,(32):89-91.

[2]王士龙.合伙企业股权投资对银行信贷风险的影响——银行信贷业务案例分析[J].山西财税,2022,(10):33-34.

[3]张梦君.数字普惠金融对商业银行信贷风险的影响——基于中国省级面板数据的分析[J].上海立信会计金融学院学报,2022,34(5):19-33.

[4]施建淮,杨雨晴.跨境资本流动与中国商业银行信贷投放——基于银行竞争视角的实证研究[J].上海经济研究,2022,(10):82-98.

[5]周雷,闫笑男,朱奕,等.大数据征信服务小微企业融资案例研究——以江苏银行“e融”系列产品为例[J].西南金融,2022,(10):54-64.

[6]李新宇,朱家明,徐凤.基于XGBoost和SHAP方法的中小微企业信贷风险评估研究[J].阜阳师范大学学报(自然科学版),2022,39(3):73-81+91.

[7]李超杰.基于机器学习的小微企业信贷供给智能决策系统研究——以“银税互动”政策的共享纳税数据为例[J].河海大学学报(哲学社会科学版),2022,24(4):66-74+136.

[8]朱强军.基于改进的TOPSIS算法的企业信贷风险评价——以中小微企业为例[J].长春大学学报,2022,32(7):24-33.

[9]王之扬,王欢.货币政策不确定性对商业银行信贷风险的影响——基于异质性和调节效应视角的实证研究[J].北方金融,2022,(7):82-89.

[10]赵平,孙志峰.中国银行业贷款利率是否反映企业违约风险水平——来自制造业上市公司数据的经验证据[J].金融经济学研究,2022,37(2):40-55.

作者简介:张微(1990.06- ),女,汉族,籍贯:浙江绍兴,杭州联合农村商业银行股份有限公司,中级会计,硕士,主要研究方向:信贷风险。