阿里巴巴股票投资价值分析

2023-05-22陈柳荫

陈柳荫

【摘 要】在过去的两年里,国家为促进互联网行业能够稳定、健康的发展,针对互联网行业出台了一系列政策,加上疫情对经济的影响,致使互联网行业迎来了“寒冬”,2021年之后,互联网行业市值蒸发了上万亿。针对这一现象,论文选取互联网行业龙头之一的阿里巴巴公司股票进行投资价值分析,运用财务指标、股权自由现金流估值法、市净率、市销率估值法分析其内在价值。

【关键词】阿里巴巴;财务分析;绝对估值法;相对估值法

【中图分类号】F832.5;F49 【文献标志码】A 【文章编号】1673-1069(2023)05-0148-04

1 绪论

随着“互联网+”时代的到来,我国政府对新兴经济大力支持,不断出台各项促进互联网企业长远发展的政策。近年来,国内各个行业呈现出稳定增长的态势,但是互联网企业在2021年以来持续暴跌,以阿里巴巴、拼多多、百度等企业为典型,股价几乎接近于“腰斩”,其他很多企业如腾讯控股、美团的股价也跌超30%以上。针对此现象,本文选用阿里巴巴2017年至2021年年度财务报告①,运用三种估值方法对其股票的内在价值进行对比分析,探讨其内在价值与公司的市值偏离程度,判断阿里巴巴股票的投资价值,希望对投资者了解阿里巴巴公司的内在价值有所帮助,同时也提供了分析互联网企业的思路及方法。

2 阿里巴巴基本介绍及财务分析

2.1 业务介绍

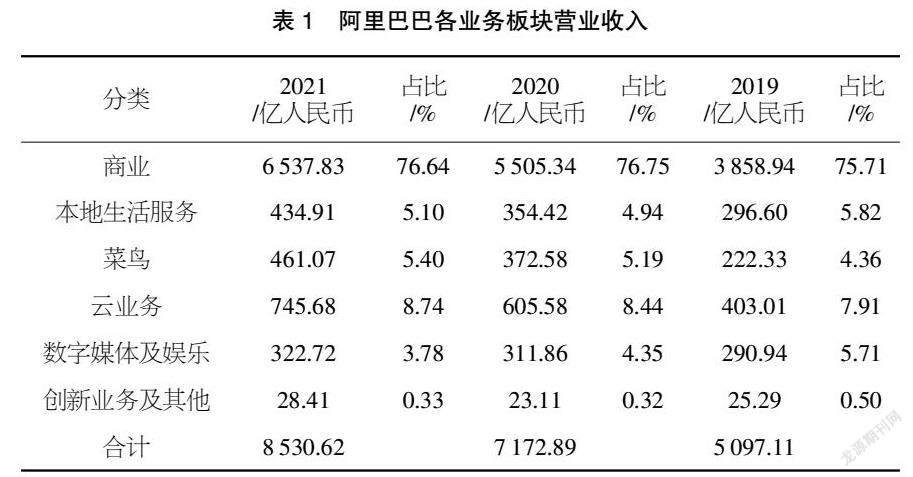

阿里巴巴成立20多年来,业务不断完善,目前主营业务有六类,表1是阿里各业务板块的营业状况。

从目前来看,阿里巴巴营业收入主要依靠商业板块,连续三年占总营业收入的比例都为76%,较为稳定。其他业务的收入占比从大到小依次是云业务、菜鸟、本地生活服务、数字媒体及娱乐、创新业务及其他,其中云及菜鸟业务占比连续三年缓步上升。

2.2 阿里巴巴财务状况分析

2.2.1 盈利能力分析

公司股票的价值主要体现在其获利能力,本文选择了几个关键指标来分析其获利能力。

从表2可以看出阿里巴巴几个重要指标在2019年年报出现了较大提升,但在2021年报中下降较为明显。主要是因为2021年4月阿里被国家市场监管局做出行政处罚,为阿里滥用市场支配地位的行为,开出182.28亿的巨额罚单。商誉减值,持有投资品的净价市场波动,加上疫情对消费增长的影响,全球供应链面临挑战等一系列因素,致使阿里2021财年各项指标相比往年下降较为明显。

2.2.2 偿债能力分析

流动比率是用来权衡短期负债能否被偿还的指标,一般为2表示良好。虽然阿里巴巴的该指标在2018年下降到了1.3,但整体来看该数值一直维持在1.7左右,由此得出阿里的还债能力还是比较稳定的。

资产负债率是用来判断企业能否偿还长期债务的指标。普遍来说该数值在40%至60%是良好的,数值越小越能证明公司的还债能力比較好。表3中数据显示该数值一直处于较低水平,在35%左右,表明其长期还债的能力较强。

产权比例反映企业的资本结构是否合理稳定,一般在50%最为合适,表中数据显示其一直维持在0.6左右,表明阿里巴巴财务架构相对稳健。

2.2.3 发展能力分析

从图1可以看出营收增速呈现持续放缓的趋势,从2017年的58%下降到截止2021年3月的19%。从利润来看,2021年净利润为470.79亿元,同比下降67%,主要是由于国家市场监督管理总局就中国反垄断法处以罚款人民币182.28亿元,股权投资的市场价格变动而产生较大净损失,以及阿里巴巴商誉减值251.4亿元所造成。

2.3 财务分析总结

从以上财务分析中得出阿里巴巴的偿债能力没有问题,但目前来看盈利能力、发展能力还不容乐观。从长期来看,以阿里目前的行业地位和其他业务营收增速水平,未来其线下业务和其他板块或许会慢慢做强,提升阿里的整体营业收入。

3 阿里巴巴价值评估分析

3.1绝对估值法

阿里作为互联网行业龙头的上市公司,应用绝对估值法中的股权资本自由现金流(FCFE)贴现模型进行测算[1],其公式表示为:

式中V——表示公司价值;

FCFEt——为确定预测期内第t年的股权现金净流量;

r——为加权平均指标成本;

n——为确定的预测期;

FCFEn+1——为计算终值那一年的股权现金净流量;

g——为计算终值那一年以后的永续增长率。

3.1.1 折现率的确定

折现率是指将未来预测期内的预期收益换算成现值的比率 [2],计算公式为:

re=rf+(rm-rf)×β(2)

式中re——表示为股权资本成本(即折现率);

rf——为无风险报酬率;

rm——为市场投资组合的预期报酬率;

(rm-rf)——为市场风险溢价;

β——为市场风险系数;

①rf:采用政府长期国债利率,截至2023年3月17日,在财政部官网上可查得10年期国债利率为2.86%。

②rm:电商企业形成规模时间较晚,因此取美国股票市场标普500指数历史年化收益率8.5%。

③β值根据同花顺取值为0.63。

因此,折现率re=2.86%+0.63×(8.5%-2.86%)=6.41%

3.1.2 增长率的确定

由于互联网企业的发展受到经济发展、市场因素和政策导向等多方面制约,因此在确定未来增长率时应分为乐观、正常、不乐观3种情况,通过各种场景发生的可能性,赋予相应权重并进行加权得出相对合理的增长率。

正常情况:根据世界银行的世界经济展望,全球经济在近期将面临较大压力,包括来自消费段的疲软和大宗商品价格上涨都对世界经济的下行带来压力。因此将3%作为正常情况的增长率,发生概率设为0.5。

乐观情况:中国经济现在推行各方面的产业升级,而电商产业作为现代服务业的重要部分,将会成为带领经济发展的新引擎。在此环境下,增长率可以保持在6%左右,发生概率设为0.3。

不乐观情况:如果经济不景气持续影响,则人均可支配收入将会下降,电商行业将受到巨大冲击。同时,由于电商行业流量的抢占,阿里的发展将可能后劲无力,发展速度将受到极大制约,假设为1%,发生概率为0.2。

综上,增长率应为:g=3%×0.5+6%×0.3+1%×0.2=3.5%

3.1.3 阿里巴巴未来股权现金流预测

股权自由现金流FCFE=税后经营利润+折旧与摊销-经营营运资本增加-资本支出-税后利息费用+债务净增加[3]

在估計公司未来现金流之前,本文先做如下假设:

①公司未来持续经营。

②营业收入:结合阿里2022年三季度报表,预计2022财年营业总收入为8 905亿,同比增长4.38%。假设未来五年阿里营业收入增长率在5%。

③净利润:2021年财年公司的净利润率为5.52%,结合阿里2022年三季度报表中的净利润435.77亿,考虑2022年疫情影响,预估2022年净利润为581亿,同比增长23.4%。结合前几年阿里净利润率都为20%左右,假设未来净利润稳定在20%左右。

④税后经营利润:根据往年数据,阿里巴巴每年利息费用相对稳定,平均每季度利息费用为12亿,假设每年利息费用为48亿,所得税平均税率在17%左右,则税后利息为48亿×(1-所得税税率)=39.84亿。

⑤折旧与摊销:折旧与摊销变动较大,取近五年均值20.57%,假设未来每年折旧与摊销增长率为20%。

⑥资本支出:根据往年数值,资本支出数值与营业收入占比在1%左右,假设公司未来每年资本支出占营业收入的1%。

⑦经营营运资本:营运资本增加值同样对照往年数值与营业收入进行对比,取平均值6.2%,假设公司未来每年经营营运资本增加值占营业收入的6%。

⑧债务净增加:整体来看,阿里巴巴的债务增加值上涨较快,但近两年受政策影响,债务增长趋于稳定,因此假设债务的增加值按照每年10%稳定增加。

表4列出估值结果。

当前阿里巴巴总股本为26.48亿股,故每股价值应为2 061.0元人民币,按照当前美元兑人民币汇率6.345 7,得到阿里巴巴每股价值应为324.79美元,设定溢价水平区间为±10%,计算出股价为292.31~357.27美元每股。当前股票价格为108.8美元每股,从这个模型可以看出阿里巴巴价值被严重低估,还有很大投资空间。

3.2 相对估值法

市盈率、市净率、市销率模型为相对估值法中最常用的三种方法[4], 本文选取市净率、市销率模型为阿里估值,不选取PE模型的原因在于:对于互联网企业,盈利波动性较大,很多企业盈利为负,使用该方法不具有意义。而PB、PS估值法则很少出现分母为负的情况,较为稳定,计算公式为:

P/B=股权市场价值/股权账面价值[5]

P/S=股权市场价值/销售收入

3.2.1 市净率PB法估值(见表5)

估算步骤:①以同行业上市公司作为可比公司,共有5家电商公司入选;②计算可比同行业的平均市净率为3.87;③将可比公司的平均市净率代入公式,可得阿里巴巴的内含股价为3.87×55.99=216.68美元每股;④设定溢价水平区间为±10%后计算出股价为195.01~238.34美元每股。

3.2.2 市销率PS估值法(见表6)

估算步骤:①以同行业上市公司作为可比公司,共有5家电商公司入选;②计算可比同行业的平均价销比为1.96;③将可比公司的平均市净率代入公式,可得阿里巴巴的内含股价为1.96×50.36=98.71美元每股;④设定溢价水平区间为±10%后计算出股价为88.84~108.58美元每股。

3.3 估值结果比较

由表7可知,在对阿里巴巴进行估值时,股权自由现金流折现法与市净率法的估值相对较高,约为3到4倍。而市销率法得出的结果与实际股票价格非常接近,估算结果比较合理。

4 结论

本文采取了三种估值方法对互联网龙头企业进行估值,其中市销率估值法最接近市场价值。因此,对于互联网企业的估值,应以市销率估值法为主要指导方法,并结合其他估值方法进行对比分析,得到更可靠的估值结果。

【注释】

①本文数据来源于阿里巴巴公司历年年报、同花顺以及理杏仁数据库。

注:阿里巴巴以每年4月1日到次年3月31日为上一年度的年报。

【参考文献】

【1】郭岚一.互联网企业价值评估方法应用研究[D].昆明:云南财经大学,2021.

【2】黄睿.唯品会盈利模式及投资价值分析[D].上海:上海交通大学,2016.

【3】王浩东.电商型互联网企业估值问题研究[D].上海:东华大学,2021.

【4】李金鸿.互联网公司价值评估方法比较研究[D].昆明:云南财经大学,2020.

【5】陆婉瑶.苏宁易购股份有限公司投资价值研究[D].武汉:华中科技大学,2018.