创新背景下比亚迪财务绩效分析

2023-03-17王筱涵

□文/何 强 王筱涵

(青岛理工大学商学院 山东·青岛)

[提要] 在当前石油价格居高不下的背景下,全球掀起新能源汽车的热潮,中国也出台一系列政策大力发展新能源汽车。比亚迪作为国内新能源汽车产业的龙头企业,在竞争激烈的市场环境中备受行业关注。本文以比亚迪为例,研究创新背景下企业财务绩效,分析优势与劣势,为比亚迪更好地发展积累经验,也对我国新能源汽车企业发展有一定的指导意义。

一、创新的定义与形成背景

创新是一个企业能够持续发展的关键要素,拥有自主知识产权的、能够自主研究开发并应用的企业,具备独立自主的创新能力,有着强有力的竞争力,发展迅速。由于我国企业面临企业实力弱、技术水平低、购买技术成本高、风险大等现状,导致市场需求成为企业创新的重要因素之一。比亚迪始终坚持自主发展,致力于从能源的获取、存储,到应用,全方位构建零排放的新能源整体解决方案。根据公司主营业务收入构成的划分,比亚迪一半以上的业务为汽车业务。

二、新能源汽车产业特征

首先,从研发投入来看,新能源汽车产业作为创新型企业,无论是经费投入还是人才投入都占很高的比例;并且作为新发展的行业与其他新兴行业一样,在发展前期没有太多的经验可参考,只能在摸索前进中投放大量的研发与生产设备。其次,新能源汽车产业与传统燃油汽车产业相比,需要更高的技术,尤其在电池研发方面更是高难度、高技术水平;同时,新能源汽车的研发还涉及其他多个领域的研究,因此对技术要求格外高。再次,作为新兴产业,前景面临很多的不确定性,政策是否支持、消费者是否接受、技术是否优于同行业、可持续发展等存在一系列的风险,因此新能源汽车产业面临较高风险。最后,从战略性来看,在全球环境问题突出和能源紧缺这一大背景下,发展新能源汽车是存在可行性和合理性的。所以,新能源汽车这一概念一经提出,各个国家都争先抢后地开始着手新能源汽车的技术研发和量产,希望用速度来占领这一产业的龙头位置,在经济增长的同时也希望这一产业能够解决国家的能源问题和环境问题,达到双赢局面。新能源汽车行业正处在发展初期,大量的成本和技术投入使其面临较大的风险,加上现在配套设施仍不够完善,都限制其发展。因此,在选择评价指标时需要能够整体反映企业的经营状况和发展前景。

从客观角度来讲,国家对新能源汽车产业是予以支持的,不仅从政策上加以宣传,而且在税收、补贴方面有一定的倾向,这使得新能源汽车产业在我国飞快发展。

三、比亚迪财务绩效分析

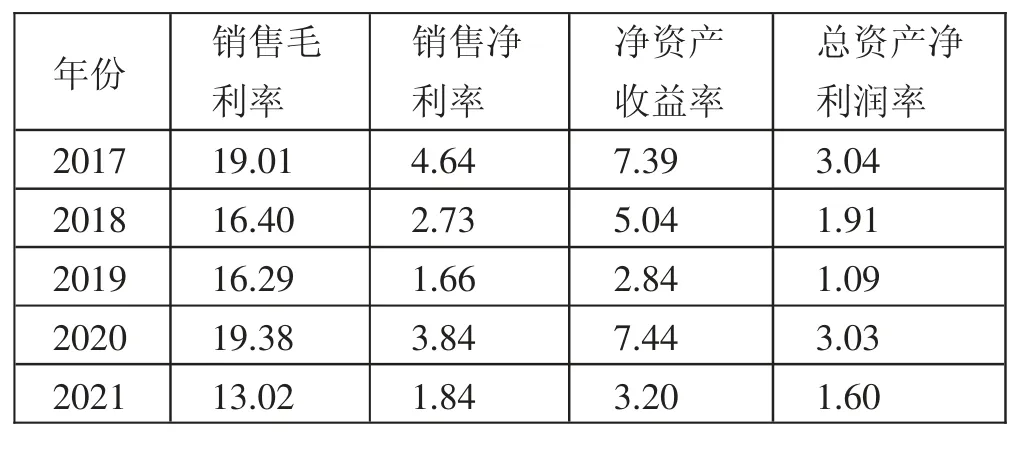

(一)盈利能力分析。比亚迪2017~2021年的销售净利率、销售毛利率、净资产收益率、总资产净利润率如表1所示。纵观近五年的有关数据,2017~2019年比亚迪的盈利能力持续减弱,可能是因为新能源电池板块有许多企业进入市场,形成强大的市场竞争,从而使比亚迪的竞争力受到冲击,导致盈利能力下滑;比亚迪在2019年不断加大研发投入,使得比亚迪的销售净利率、总资产净利率达到这几年的最低值,同年,比亚迪推出“宋”“秦”系列汽车,并将研发出来的“刀片”电池运用到新能源汽车当中,为我国新能源技术带来了新的突破,提高了市场竞争力,也为2020年比亚迪盈利能力的提升做了铺垫。在2019~2020年间各项指标略见回升,比亚迪的销售净利率、毛利率、净资产收益率以及总资产净利润率已经回升甚至超过2017年的水平,这也反映了市场需求的增长与国家政策的大力支持,比亚迪获取利润的能力逐渐增强。但是,2021年比亚迪盈利能力的各项指标又出现大幅度下降。一方面由于全球疫情问题严重,经济形势下滑,全球经济发生萧条,使得比亚迪的发展受到冲击,盈利能力也因此呈下降趋势;另一方面比亚迪致力于抢占市场、谋求高速发展的战略,在利润与市场二者中,暂时未做到兼顾,并且选择了后者市场。为了开拓市场,比亚迪大量扩展生产线,不断推出高性价比的车型,多数车型的单车盈利仅3,000元人民币。比亚迪对核心技术的自我研发与掌控,以及产品力的提升均显示出比亚迪试图主导中国新能源汽车市场的野心。(表1)

表1 比亚迪盈利能力一览表(单位:%)

横向来看,本文对比了比亚迪与上汽、广汽的销售净利率与总资产净利率,通过对比,反映出比亚迪的盈利能力较弱,盈利能力不够稳定,尚有一定的进步空间。国家对新能源的补贴收紧,影响了新能源作为主要营业收入来源的比亚迪的盈利能力。相比较于上汽、广汽,比亚迪的盈利能力存在不足,总体来看,还有一定的差距。

(二)偿债能力分析

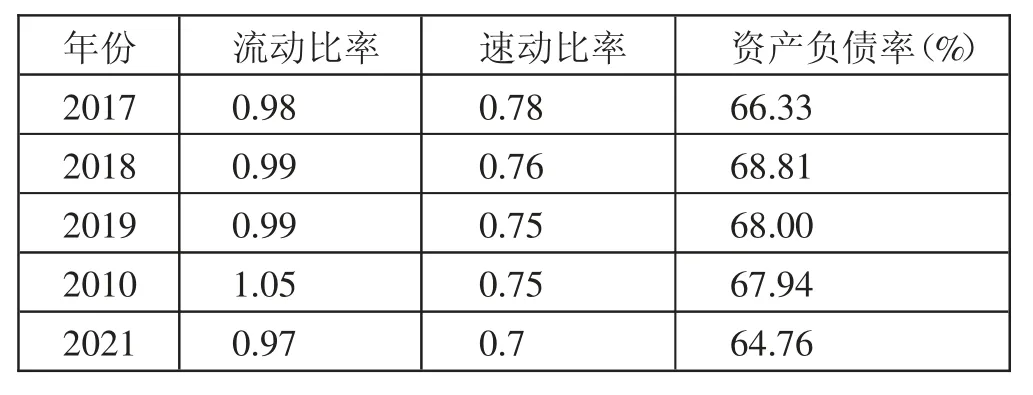

1、短期偿债能力。本文选取了比亚迪2017~2021年这5年的流动比率、速动比率进行纵向分析,同时选取了上汽、广汽两家国内领先的汽车对标企业进行行业内横向对比,来分析比亚迪的短期偿债水平。(表2)

表2 比亚迪偿债能力一览表

5年来,比亚迪流动比率和速动比率总体呈下降趋势,短期偿债能力略有减弱趋势。流动比率是企业流动资产与流动负债的比值,一般一个企业较好的偿债能力流动比率应保持在2以上,而比亚迪的流动比率基本上都小于1,仅2020年达到了1.05,相比上汽、广汽集团,总是处于低位。这可能是由于比亚迪主要研发新能源汽车,以往可借鉴的经验较少,需要进行大量的技术积累,在研发方面的投入需求较高。同时,为了占有市场,自2019年起比亚迪推出新车型的步伐明显加快,配套生产基地不断扩建,这也导致了比亚迪资产流动性不足、偿还能力较差,从而使得短期偿债能力较弱。速动比率是企业速动资产与流动负债的比值,速动资产是指企业的流动资产减去存货和预付费用后的余额,主要包括现金、短期投资、应收票据、应收账款等,衡量企业可以立即变现用于偿还流动负债的能力。比亚迪的速动比率趋于平稳,但在三家企业中仍处于最低,并且差距越来越大,这充分显示了比亚迪的短期偿债风险较大。另外,从比亚迪的流动比率和速动比率也可以看出,比亚迪的高额存货是造成流动比率和速动比率落差的关键。比亚迪有很大一部分过去的存货未能转化为收入,这也不可避免地减弱了比亚迪的短期偿债能力。与此同时,近年来市场对比亚迪的持续看好及其高额的订单量和提升的产能,也展现出比亚迪的短期偿债能力会得到有效改善和提高。

2、长期偿债能力。纵向来看,比亚迪近五年来的资产负债率均高达60%以上,而一般资产负债率的适当水平为40%~60%,当高于50%时说明企业的资产主要以负债为主,增加财务风险。资产负债率越高说明企业的长期偿债能力越弱,比亚迪的资产负债率处于一个较高水平,长期偿债能力较弱,偿债风险较大。但总体来看,比亚迪的资产负债率有明显向好趋势,偿债能力有所好转。横向比较,与同行业的广汽还有较大差距,但就资产负债率而言,比亚迪一直稳中下降,在2021年与上汽集团的资产负债率持平。究其原因,主要是比亚迪致力于当前快速扩张形式的需要。自2018年以来,比亚迪在新能源汽车与锂电池生产基地的建设、科技研发等方面投入了大量资金,以求保持技术上的领先优势,抢占未来的市场。

(三)营运能力分析。对比亚迪的营运能力分析,主要选取了存货周转率、应收账款周转率、总资产周转率三个财务指标。存货周转率的指数越高,说明企业销售库存的能力越强,库存能以更快的运营速度给企业带来相应的效益。因此,存货周转率评估对公司的销售能力和衡量公司的存货管理水平有所助益。应收账款周转率越高则说明收回赊销款项的时间越短。总资产周转率体现的是在一个会计年度周期内所有的资产从投入开始到最后的产出环节的周转水平。

纵向来看,比亚迪营运能力的各项分析指标稳步上涨,营运能力有所改善,如表3所示。从比亚迪公司实施多元化战略以来,大部分收益是由汽车产业所创造的,原有的二次充电电池产业以及IT业务已经达到了世界先进水平,一直处于世界领先地位,产业领域变大,资金周转速度降低,这势必会导致企业的营运能力降低。(表3)

表3 比亚迪营运能力一览表

通过与上汽、广汽集团的横向比较发现,2017~2021年间比亚迪的存货周转率基本维持在5左右,远低于上汽、广汽,这与比亚迪的存货较多有不可分割的关系。近五年来,比亚迪的产品生产出来以后没能及时地销售出去,变现速度慢、周期长,使得库存商品增加,库存积压占用企业资金而无法产生收益,同时现金流也无法得到保障。而从总资产周转率来看,就稍见乐观。2017~2021年间,比亚迪的总资产周转率徘徊在0.5~1.0之间,持续超过广汽集团,并且从2019年至今,更是呈现上升趋势。而与上汽集团比较也是逐年缩小差距,甚至在2021年实现了反超。这表明随着近几年比亚迪对产品研发投入的提高,产品力不断提升、效能不断扩大,比亚迪的营运能力也逐步提升,经营质量得到改善,资产投资的效益较为客观。

(四)成长能力分析。营业收入增长率反映企业的主营业务收入增加情况,会随着企业发展周期的变化而变化。处于成长期的公司,主营业务收入增长率通常较大;处于成熟期的企业,主营业务收入增长率可能较小,但凭借其已占领的市场优势,加上新产品的开发,也可以继续保持较好的发展,保持稳定的利润。近几年,比亚迪在新能源汽车产业中处于高速成长阶段,营业收入增长率相比较来说位于高处。

总资产增长率是指本年总资产增长额与年初资产总额的比值,它反映的是企业总资产规模的变化情况,增长率越大说明企业意图通过扩大资产规模来创造更多的利润。近五年来,比亚迪购进固定资产、厂房、设备等研发新技术新产品,公司的总资产额一直在上升,说明企业在不断扩大生产规模。在2021年,比亚迪的总资产增长率迅速增长,高达47.14%,远远高于上汽、广汽集团,这反映出比亚迪公司的成长能力水平较高。

净利润增长率是指本期净利润增长额与上期净利润的比值,它反映的是净利润的发展变动情况。比亚迪公司的净利润增长率5年来呈先下降后急速上升,在2020年达到峰值后迅速下降至低点,在2017~2019年更是出现负增长趋势,这主要是由于非经常性损失造成,例如国家补贴的退坡以及越来越多的汽车企业重视新能源汽车的发展从而导致竞争的加剧。比亚迪公司研发投入较高,它重视专利技术的开发,但云轨业务并未创造利润,光伏业务也是持续亏损,加上当时宏观经济环境不好,这些对比亚迪公司来说都是巨大的挑战。2020年比亚迪的净利润增长率又有了很大的提升,说明比亚迪的成长能力在增强。当政府补贴减少以后,比亚迪的发展必然会受到阻碍。不仅是比亚迪,同行业的上汽集团和广汽集团也面临同样的问题。

总体来说,比亚迪的营业收入增长率远高于上汽集团和广汽集团,这说明比亚迪公司是一个具有成长性的企业,但其他两个指标不够稳定,反映出成长能力有待进一步增强。

四、问题剖析与前景预测

目前,比亚迪存在的主要问题是存货积压过多,导致营运能力与偿债能力较弱。比亚迪能否继续维持在新能源汽车领域的技术优势关系到公司是否能快速进入高盈利时代。当然,新能源汽车在中国未来有着很大的市场发展空间,而比亚迪作为国内新能源汽车市场的领跑者之一,有很大的发展潜力。