基于价值工程的三组分产品成本分析及控制的研究

2023-03-13孙智华SUNZhihua

孙智华SUN Zhi-hua

(济南章丘控股集团有限公司,济南 250020)

0 引言

联产品指使用相同的原料,经过一步或多步生产流程,同时生产出来的两种或两种以上的主要产品[1]。

生物质原料广泛存在于大自然中,主要由纤维素、半纤维素、木质素三种组分组成[2],含量大约为70%、18%、9%,剩余3%左右为其他杂质,不同类型的原料三组分含量会有差异。如何合理有效地利用生物质原料一直是科研院所的研究热点。其中最为广泛的研究方法即是加入化学物质通过高温高压将生物质原料中的三大组分分离出来,分别加以利用。

生物质原料是造纸行业的主要原材料,即通过蒸煮等一系列工艺流程,将生物质原料分为主要成分为纤维素的浆料和含有半纤维素、木质素的废水,浆料用于制造纸张,这种工艺条件下,三组分分离的不彻底,都未发挥其真正的价值,尤其是废水中的半纤维素和木质素,由于纯度低,杂质含量高,要想做到变废为宝很难做到经济可行。因此,改进工艺,提高分离后三组分的纯度是充分利用三组分价值的必经之路。在三组分分离改进技术中,成本控制是各大公司的关注热点,毕竟创造利润是企业的使命。本文即以此切入点,将价值工程中成本、功能、价值三要素引入三组分分离技术改进中,分析控制三组分分离技术工艺的总成本及各个产品应分摊的产品成本。

除了传统造纸行业,其他一些公司看到了生物质三组分的价值,纷纷投入生物质产品的研究开发中,对于这类型新建项目,优势在于不用受限于已建工艺设备的影响,可以选取各种工艺条件下总价值最高的工艺流程。

分离点以前发生的成本称为联合成本,引入价值工程得出改进工艺是否可行,或者新建项目中总价值最高时的工艺条件,联合成本需按一定的分配方法在各联产品之间进行分配。而各产品的成本分摊方法,关系到各联产品后续加工工艺的确定及最终产品用途,需要慎之又慎。

1 传统的联产品成本计算方法及特点

传统的联产品成本计算方法有分离点售价法、可变现净值法、实物数量法。

1.1 分离点售价法

在分离点售价法下,联合成本是以分离点上每种产品的总售价为比例进行分配。采用这种方法的前提是纤维素(以下简称产品A)、半纤维素(以下简称产品B)、木质素(以下简称产品C)三种组分在分离点时有可靠的市场销售价格,但由于A、B、C 三种产品都是半成品,因此,很难计算准确,甚至会出现错误的决策。

1.2 实物数量法

实物数量法是以产品的实物数量或重量为基础分配联合成本的方法,该法适用于各联产品价格相差不大的情况。本案例三种产品价格相差大,且产品C 的价值最高。因此,单纯以重量为分配比例对无法真实反映A、B、C 三种产品在联合生产过程中所消耗的成本。

1.3 可变现净值法

可变现净值法指联产品需进一步加工才可供出售,纤维素、半纤维素、木质素还要经过后续一系列工艺才能进入最终应用领域,且由于是通过同一生产过程进行三组分分离,三种产品相互关联相互影响。一种产品纯度、结构的提高可能会影响另一种产品纯度、结构的下降。因此,可变现净值法直接应用于三组分分离成本分配实际操作中有难度。

那如何更公平合理地将联合总物质三组分分离技术改进及创新过程的产品联合成本分摊至三组分显得更加重要。

2 价值工程在三组分成本分析及控制中的基本模型

价值工程是指以产品或作业的功能分析为核心,以提高产品或作业的价值为目的。既可以应用于老产品技术改进,也可以应用于新产品技术开发,以期提高企业的利润。

2.1 价值工程应用于三组分分离传统工艺改进中

在造纸行业,生物质原料以利用纤维素为主,半纤维素和木质素当作废弃物进行了处理。并未发挥生物质三组分的真正价值,对于企业而言,要想进一步提高利润,科学合理的办法是充分利用半纤维素和木质素的价值,然而,由于传统的造纸工艺流程,废水中半纤维素、木质素的纯度很低,杂质含量高,要想合理利用,必须改进工艺,而改进工艺的同时会影响纤维素的性能。

价值工程的基本方程

价值=功能/费用[3];

价值工程应用于传统三组分产品成本分析及控制中的模型:

价值=(功能+新增功能-减少的功能)/(费用+新增费用)

工艺改进前:V1=F1/C1;

工艺改进后:V2=(FA+FB+FC)/C2

如果V2>V1,即工艺改进方法可行;

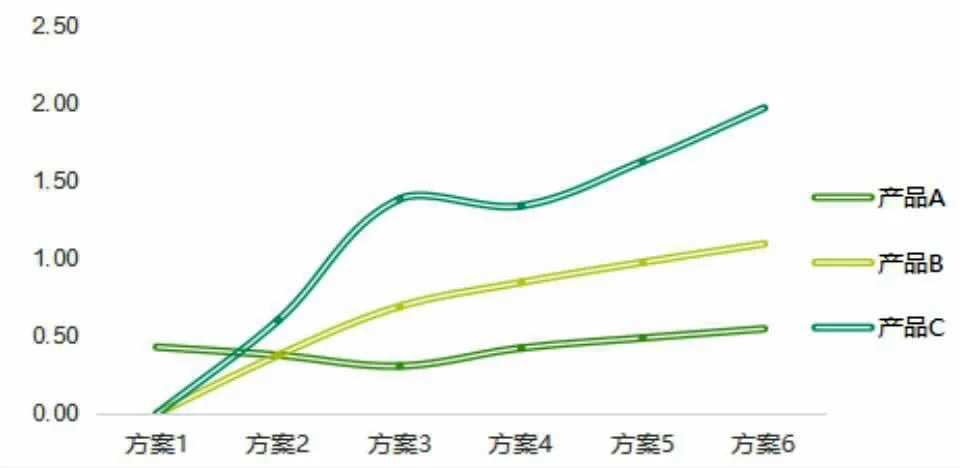

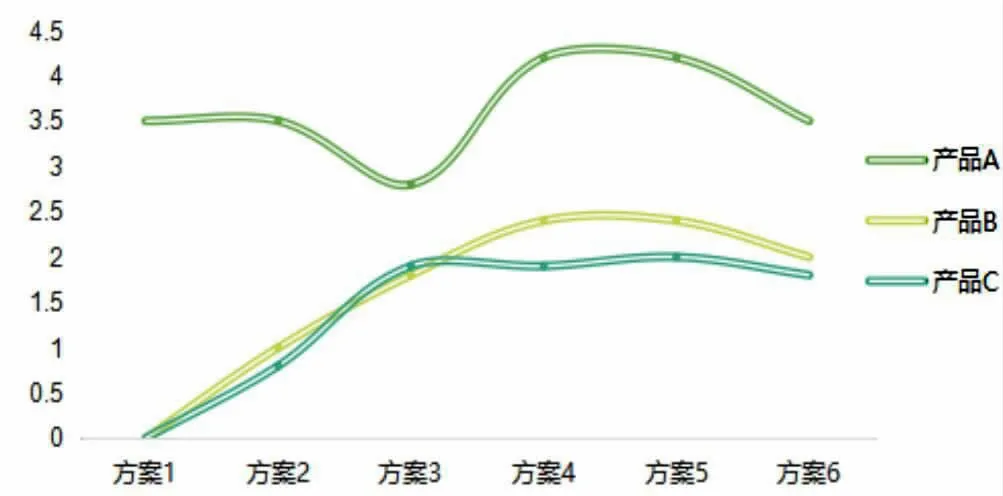

如果V2 如果V2=V1,即工艺改进前后,产品价值相等。 各产品的成本费用,以功能为比例进行分配,具体公式: 2.1.1 新工艺对原有产品功能影响不明显 当工艺改进后,A 产品的功能没有明显的变化,但是B、C 产品的功能显著提高,因为此时B、C 产品还是以混合液的形式一起存在,因此,A 组分的功能未变,仍为F1,价值仍为V1。 以1 吨原材料M 为基数进行计算,工艺改进前,1 吨M 原材料,花费0.3 万元,生产出0.7 吨A 产品,每吨A 产品赋予功能系数为5,即: A 产品的单位成本=0.3/0.7=0.43 万元/吨 工艺改进后同样1 吨M 原材料,花费0.6 万元,生产出0.7 吨A 产品、产出0.2 吨B 产品及0.1 吨C 产品,每吨A 产品的功能系数仍是5,每吨B 产品的功能系数是10,每吨C 产品的功能系数是18,则: 因为V2>V1,因此,该工艺改进方法可行。 此时,产品A 的成本CA=C2*FA/(FA+FB+FC)=0.6*3.5/(3.5+2+1.8)=0.29 万元 产品A 的单位成本=0.29 万元/0.7 吨=0.41 万元/吨 产品B 的成本CB=C2*FB/(FA+FB+FC)=0.6*2/(3.5+2+1.8)=0.16 万元 产品B 的单位成本=0.16 万元/0.2 吨=0.80 万元/吨 产品C 的成本CC=C2*FC/(FA+FB+FC)=0.6*1.8/(3.5+2+1.8)=0.25 万元 产品C 的单位成本=0.25 万元/0.1 吨=2.5 万元/吨 由此可见,工艺改进后,产品总的功能由11.66 提高到了12.17,该工艺改进方法可行。A 产品的单位成本由0.43 万元/吨降低到了0.41 万元/吨,表明该工艺改进过程,不仅提高了B、C 产品的功能,同时还降低了A 产品的单位成本。 2.1.2 新工艺对原有产品功能提高 对于工艺改进后,A 产品功能也有提高,那么1 吨M原材料,花费0.7 万元,生产出0.7 吨A 产品,0.2 吨B 产品,0.1 吨C 产品,每吨A 产品的功能系数是6,每吨B 产品的功能系数是12,每吨C 产品的功能系数是20,则: 此时,V2>V1,因此,该工艺改进方法可行。 产品A 的成本CA=C2*FA/(FA+FB+FC)=0.7*4.2/(4.2+2.4+2)=0.34 产品A 的单位成本=0.34 万元/0.7 吨=0.48 万元/吨 产品B 的成本CB=C2*FB/(FA+FB+FC)=0.7*2.4/(4.2+2.4+2)=0.19 产品B 的单位成本=0.19 万元/0.2 吨=0.98 万元/吨 产品C 的成本CC=C2*FC/(FA+FB+FC)=0.7*2/(4.2+2.4+2)=0.16 产品C 的单位成本=0.16 万元/0.1 吨=1.6 万元/吨 由此可见,工艺改进后,产品总的功能由11.66 提高到了12.28,该工艺改进方法可行。A 产品的单位成本由0.43 万元/吨提高到了0.48 万元/吨,这是因为工艺改进后,A 产品的功能比改进之前有所提高。 2.1.3 新工艺对原有产品功能降低 假如工艺改进后,B、C 产品功能显著提高,但是同时A 产品功能有所下降,即1 吨M 原材料,花费0.5 万元,生产出0.7 吨A 产品,0.2 吨B 产品,0.1 吨C 产品,每吨A产品的功能系数是4,每吨B 产品的功能系数是9,每吨C产品的功能系数是19,则: 此时,V2>V1,因此,该工艺改进方法可行。 产品A 的成本CA=C2*FA/(FA+FB+FC)=0.5*2.8/(2.8+1.8+1.9)=0.21 万元 产品A 的单位成本=0.21 万元/0.7 吨=0.30 万元/吨 产品B 的成本CB=C2*FB/(F+FB+FC)=0.5*1.8/(2.8+1.8+1.9)=0.14 万元 产品B 的单位成本=0.14 万元/0.2 吨=0.7 万元/吨 产品C 的成本CC=C2*FC/(FA+FB+FC)=0.5*1.9/(2.8+1.8+1.9)=0.15 万元 产品C 的单位成本=0.15 万元/0.1 吨=1.5 万元/吨 由此可见,工艺改进后,产品总的功能由11.66 提高到了13,该工艺改进方法可行。A 产品的单位成本由0.43万元/吨降低到了0.30 万元/吨,这是因为工艺改进后,A产品的功能比改进之前有所降低。 2.2.1 确定新建三组分分离最优工艺 对于老工艺改进,只需工艺改进后产品总价值比工艺改进前有提高,工艺改进的方法即可行。对于新工艺而言,需要的是最优,即产品价值最高的点。应用单因素实验法或者正交实验法得出3-6 组F 值和C 值,V=(FA+FB+FC)/C,进而计算求得V 值。实际案例见表1。 表1 不同工艺方案下产品总价值 通过表1 可以明显看出,最初成本费用由0.3 万元/吨增加到0.4 万元/吨时,A 产品的功能不改变,B、C 产品的功能都有少量提高,实现了废物利用,产品总的价值由11.66 提高到了13.25。当成本费用提高到0.5 万元/吨时,A 产品的功能由5 下降到4,说明此工艺条件下,对A 产品性能有一定影响,此时,B 产品的功能提高到9,C 产品的功能提高到了19,1 吨原材料,可实现的A 产品功能是2.8,B 产品的功能为1.8,、C 产品的功能是1.9,B、C 两种产品的总功能为3.7,已超过A 产品的功能,实现了变废为宝。当成本费用增加到0.6 万元/吨时,再增加成本费用,提高C 产品功能的同时,B 产品的功能不变,同时A 产品的功能也得到了提升,此时,产品的总价值为14.17,是案例六组工艺中,价值最高的方案。继续提高成本费用到0.7万元/吨,A、B 产品的功能都没有继续提高,只有C 产品的功能有显微提高,A、B 两种产品的价值未有明显改变。当成本费用提高到0.8 万元/吨时,A、B、C 三种产品的功能都有略微下降,产品总的价值只有9.12。综上分析可知,当成本费用为0.60 万元/吨时,产品总的价值最高,此时的工艺条件最优。 2.2.2 价值工程应用于三组分分离联产品联合成本分摊的计算 通过价值工程在三组分成本分析及控制中的基本模型,可得出新建工艺中的最优工艺,生物质原料三大组分分离后,纤维素、半纤维素、木质素还要经过后续一系列工艺才能进入最终应用领域,因此,联产品成本的确定至关重要。 在总成本可行,工艺路线基本确定的情况下,各联产品之间成本如何进行分摊呢。本文以各产品功能为分配基础对总成本进行分配,各产品的功能采用功能评价法进行评比打分,综合考虑产品产量,纯度,关键性能指标等。 各工艺条件下,成本费用由0.4 万元/吨提高到0.8 万元/吨,三种产品的单位成本见图1,由图1 可见随着总成本的上升,三种产品分配的单位成本都在提高,由图2 可见,随着成本费用的提高,以1 吨原料为基准,当成本费用为0.6 万元/吨时,各产品的价值最高。因此方案4 工艺最佳,此工艺条件下,各产品的价值最优,单位成本处于合理水平。 图1 新建工艺各方案产品单位成本 图2 新建工艺各方案产品价值图 ①本模型易于理解和计算,同时也能清楚明了地得出结论; ②本模型中总成本费用数据可通过成本数据获得; ③本模型中功能数据可通过产品的不同特性采用不同的指标并通过各领域得特点确定各各指标权重,避免了单一指标的局限性,进而可将该模型推广到其他类似产品中。2.2 价值工程应用于三组分分离的新建工艺中

3 价值工程应用于三组分分离成本分析中的创新点