“一带一路”背景下中国甘蔗产业发展及跨境合作伙伴选择研究

2023-03-10代希茜张应青

代希茜,郭 文,张应青,莫 楠,余 晨,李 露

(云南省农业科学院国际农业研究所,云南昆明 650205)

中国是世界上第二大食糖消费国和第一大甘蔗进口国,食糖生产在中国经济发展中占有重要地位[1]。近年,随着种植成本的不断增长,国际市场糖价的冲击,中国甘蔗种植比较效益逐渐下降,导致蔗农种植积极性降低,蔗糖产量也随之下降,蔗糖消费缺口一直在500万t左右,2018/2019年榨季进口甘蔗170.6万t,进口结构性问题突出。因此,积极开展甘蔗产业跨境合作,成为拓展我国甘蔗进口来源,补足蔗糖需求缺口,减少跨国垄断威胁,维护食糖安全的重要途径[2-3]。2013年,中国提出“一带一路”倡议,为中国实施农产品多元进口、境外农业合作提供了支撑[4]。借助“一带一路”建设,充分发挥中国与南亚东南亚国家的比较优势[4],综合研究南亚东南亚国家甘蔗发展、研发、贸易等潜力,确定中国甘蔗产业跨境优先合作国家,对于规避合作风险,降低生产成本,提高市场竞争力,实现双边或多边效益最大化意义重大。

当前,合作创新伙伴选择方法主要是采用专家评估手段获得各指标评价值,然后运用如层次分析法[6]、模糊综合评价法[6]、网络分析法[10-11]等进行合作伙伴选择评估。这些方法前提条件存在较强的主观性,而且缺乏对指标间的信息重叠进行处理,影响结果的准确性。对于境外国家农业生产的研究也主要集中在单个领域,诸如生产潜力[4,12]、出口潜力[13]、贸易互补性[14-16]等。而运用多元分析方法,综合生产、贸易、经济发展等多个因素对南亚东南亚国家甘蔗产业进行综合比较的研究未见报道。多元分析方法在结果的真实可靠性方面具有优势,去除信息的重叠。因此,笔者以南亚东南亚国家为研究对象,采用主成分分析、隶属函数分析、模糊聚类等多元分析方法,综合分析贸易流通、种植现状、发展潜力、研发能力、经济发展等14个指标,发现具备甘蔗生产和贸易潜力的合作伙伴,以期为我国甘蔗产业跨境合作伙伴选择提供参考依据。

1 研究内容

1.1 研究对象南亚国家,包括印度、巴基斯坦、斯里兰卡、孟加拉国、马尔代夫、尼泊尔、不丹;东南亚国家,包括新加坡、印度尼西亚、马来西亚、缅甸、泰国、老挝、柬埔寨、越南、文莱、东帝汶、菲律宾。

1.2 研究指标该研究选择贸易流通、种植现状、发展潜力、研发能力、国力等方面共14个指标,综合评价南亚东南亚各国甘蔗产业发展。具体指标为:贸易竞争力指数(TC)、显性比较优势指数(RCA)和贸易互补指数(TCI)、土地面积、甘蔗收获面积、甘蔗产量、甘蔗平均单产、甘蔗潜在种植面积、农业增加值占GDP比例、GDP、人均GDP、专利申请量、专利受理量、与中国云南地理距离等14个。

2 研究方法

2.1 FAO-GAEZ 模型GAEZ3.0数据库是联合国粮农组织和国际应用系统分析研究所共同研发的大尺度土地生产力估计方法,该方法根据历史期(1961—1990年)气候、土壤、投入等估算作物的气候适宜性,采用逐级限制法计算得厂出甘蔗的可耕地面积和生产潜力。

2.1.1可耕地面积。GAEZ3.0数据库将土地按照适宜耕地程度划分为10个等级,该研究可耕地面积为耕地适宜指数>40%的土地面积。投入水平分为高、中、低3种,分别表示先进、改进后和落后的管理模式。当前,南亚东南亚地区甘蔗生产仍较为粗放,短期内较难达到高投入水平,因此投入水平设定为雨养条件下中等投入。

2.1.2生产潜力测算。计算公式如下:

不考虑单产增加的甘蔗生产潜力=单产×潜在耕地面积×复种指数

该研究暂假定潜在耕地复种为1,单产选用2019年平均单产。

2.2 贸易相关指数计算方法

2.2.1贸易竞争力指数(TC)。贸易竞争力指数是表示一国进出口贸易差额占进出口贸易总额的比重,是衡量国际急症优势的指标之一。公式如下:

(1)

式中,Xi为i国甘蔗出口额,Mi为i国甘蔗进口额。TC指数范围为[-1,1],优势在于综合考虑了出口和进口两方面的因素,是利贸易差额与贸易总额的相比值,剔除了通货膨胀、经济膨胀等宏观经济变量的影响。

2.2.2贸易显性比较优势指数(RCA)。贸易显性比较优势指数是衡量某国某产品在国际市场中的竞争力,RAC指数越大,表示该国甘蔗产业在国际市场中竞争力越强。公式如下:

(2)

式中,RAC为i国甘蔗的显性比较优势指数,Xi与Xit分别为i国蔗出口额与总出口额,Xw与Xwt分别为世界范围甘蔗出口额与所有产品出口总额[13-14]。

RAC指数的优势在于剔除了世界经济波动和国家经济总量波动方面的影响,能够较好反映一个国家某一行业或者产品与世界平均水平进行比较的相对优势。

2.2.3贸易互补指数(TCI)。贸易互补指数(TCI)是衡量一国出口与另一国进口之间的贸易互补程度,公式如下:

(3)

式中,Mj与Mjt分别为j国甘蔗进口额和进口总额;Mw与Mwt分别为世界范围甘蔗进口额与所有产品进口总额[13-14]。

TCI指数的值越大,说明2国大豆贸易越发默契,具有较大贸易潜力,若2国开展贸易则能实现双赢,反之则说明不适合进行甘蔗贸易。

2.3 综合评价模型建立

2.3.1隶属函数值计算。

(4)

式中,Ui表示第i个公共因子的隶属函数值;Xi为第i个公共因子的特征值;Xmin为第i个公共因子的最小值;Xmax为第i个公共因子的最大值。

2.3.2各综合指标权重。

(5)

式中,Pi表示第i个公共因子的贡献率。

2.3.3综合评价值。

3 结果分析

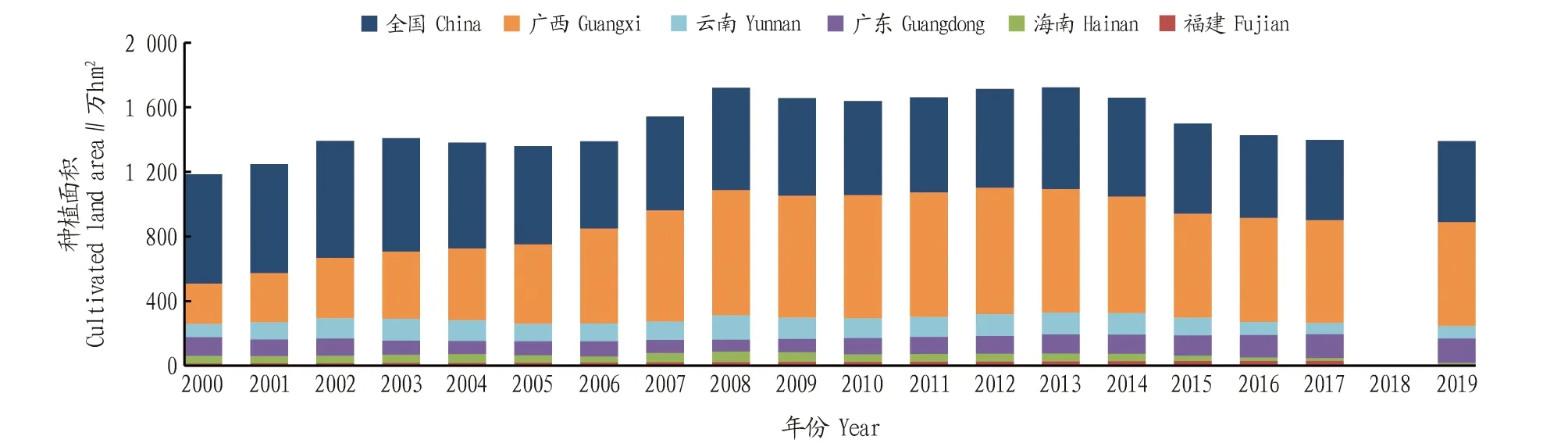

3.1 中国甘蔗生产概况中国主产蔗区主要分布在33°N以南的热带、亚热带地区,包括广西、云南、广东、海南、福建、贵州、四川、江西、湖南等12个省(区)。20世纪80年代中期以来,中国的甘蔗产区向广西、云南、广东西部转移。如图1,2019年,广西、云南、广东、海南4省(区)甘蔗的播种面积和产量占全国的95%以上(未统计中国台湾省数据)。

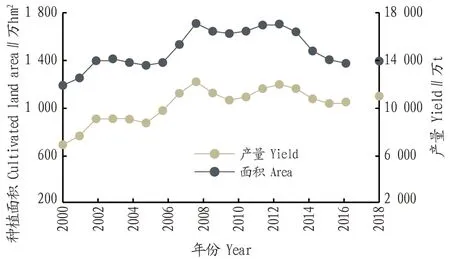

由图1、2 可知,2001—2020年中国甘蔗播种面积和产量变化趋势一致。2000—2018年呈波动上升趋势,播种面积和产量从2000年的118.49万hm2、6 828.0万t增长至2008年的170.86万hm2、12 152.1万t。2008年后有所下降,至2013年出现第二个峰值,播种面积为170.41万hm2,产量为11 926.4万t。近年,受大量进口糖浆和走私糖的冲击,种蔗和制糖效益下滑,甘蔗种植面积和产量下降。

3.2 中国甘蔗贸易概况目前,中国已成为世界第三大产糖国和甘蔗第一大进口国。甘蔗产量从2012年的11 575万t下降至2019年10 939万t。反之,中国甘蔗需求量不断扩大,2012—2019年,甘蔗进口量由82万t增长至170.6万t,增加了1.08倍。中国甘蔗大部分是小规模分散种植,机械化程度低,人工成本高,仅生产成本就比国外进加工的糖高出1 000元/t左右。同时,糖业秩序乱,缺乏有力的政策保障和法律约束,进口糖和糖浆大量流入冲击国内市场,自产糖价格走低,蔗农种植积极性降低,自2013年以后,种植面积和产量不断下降。

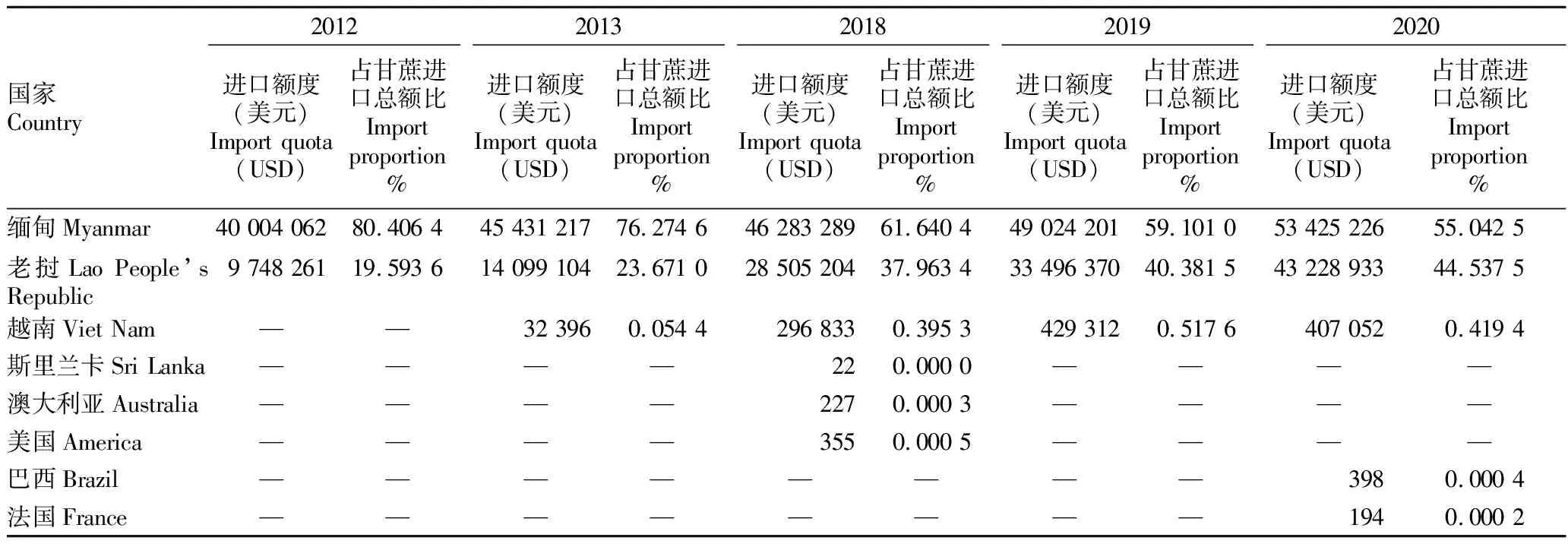

如表1所示,中国甘蔗进口主要集中在缅甸和老挝,虽然自2013年开始,逐步从越南、斯里兰卡、澳大利亚、美国、巴西、法国等国家进口甘蔗,但进口结构性问题依然突出。食糖作为国家战备物资,较高的贸易集中度不利于规避贸易风险,中国需要开拓更多的国际市场,与南亚东南亚国家开展跨境合作,充分利用两种资源、两个市场,开展甘蔗产业跨境合作。

注:数据来源国家统计局,其中2018年数据未收集到。Note:Data are from National Bureau of Statistics,and data for 2018 are not collected.图1 2000—2019年中国甘蔗主产区种植面积变化Fig.1 Sugarcane planting area change in China from 2000 to 2019

注:数据来源国家统计局,其中2018年数据未收集到。Note:Data are from National Bureau of Statistics,and data for 2018 are not collected.图2 2000—2019年中国甘蔗种植面积和产量变化图Fig.2 Changes of sugarcane acreage and yield in China from 2000 to 2019

3.3 中国与南亚东南亚国家甘蔗贸易竞争性、互补性分析根据联合国商品贸易数据库中所获得的数据,计算出中国与南亚东南亚国家贸易竞争力指数(TC)、显性比较优势指数(RCA)和贸易互补指数(TCI)。如表2所示,南亚东南亚国家中,印度、巴基斯坦、斯里兰卡、印度尼西亚、缅甸、泰国、菲律宾7国,甘蔗出口能力和国际竞争力较强,马来西亚次之,TC指数为0.94。新加坡、柬埔寨、越南TC指数为负,表明甘蔗进口远大于出口,甘蔗贸易国际竞争力较弱。通过对RCA、TCI指数的进一步研究发现,马来西亚、巴基斯坦、越南、缅甸4国甘蔗贸易国际竞争力较强,且与中国甘蔗贸易具备显著的贸易互补性。其中马来西亚、巴基斯坦是与中国甘蔗进口最匹配的贸易合作伙伴,但是,2019年马来西亚甘蔗出口额仅占当年中国甘蔗进口额的0.31%,巴基斯坦甘蔗出口额占当年中国甘蔗进口额的3.41%。由此可见,马来西亚、巴基斯坦与中国甘蔗贸易提升空间较大,具备巨大的合作潜力。

表1 2012—2020年中国同主要甘蔗进口国进口额度及占比Table 1 Import quota and proportion of sugarcane between China and a major importers of sugarcane during 2012-2020

3.4 潜在生产力分析

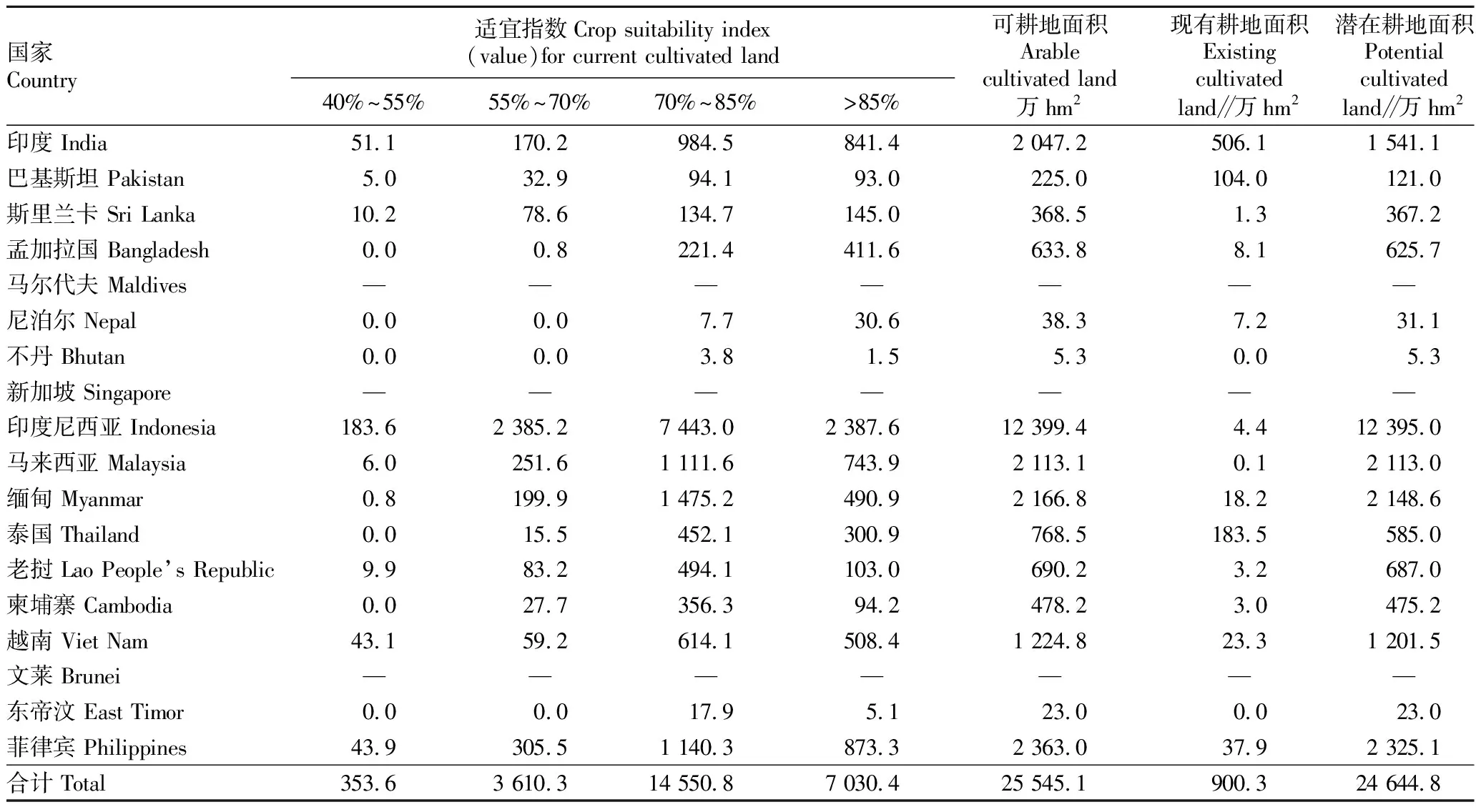

3.4.1潜在耕地面积。GAEZ3.0数据库将土地按照适宜程度划分成了10个等级,该研究视耕作适宜程度在40%以上的土地为可耕地。由表3可见,南亚东南亚地区潜在耕地资源丰富,当前耕地面积为900.3万hm2,仅占可耕地面积的3.5%,耕作适宜程度在70%以上的土地面积占84.5%,开发

表2 2019年中国与南亚东南亚国家甘蔗贸易RCA、TC、TCI指数Table 2 RCA,TC and TCI indices of sugarcane trade between China and South and Southeast Asian countries in 2019

潜力巨大。其中,印度尼西亚潜在耕地面积最大,为12 395.0万hm2,占南亚东南亚国家潜在耕地面积的50.3%。菲律宾、缅甸、马来西亚、印度、越南5国潜在耕地面积较大,分别为2 325.1、2 148.6、2 113.0、1 541.1、1 201.5万hm2,占南亚东南亚地区潜在耕地面积的37.9%。

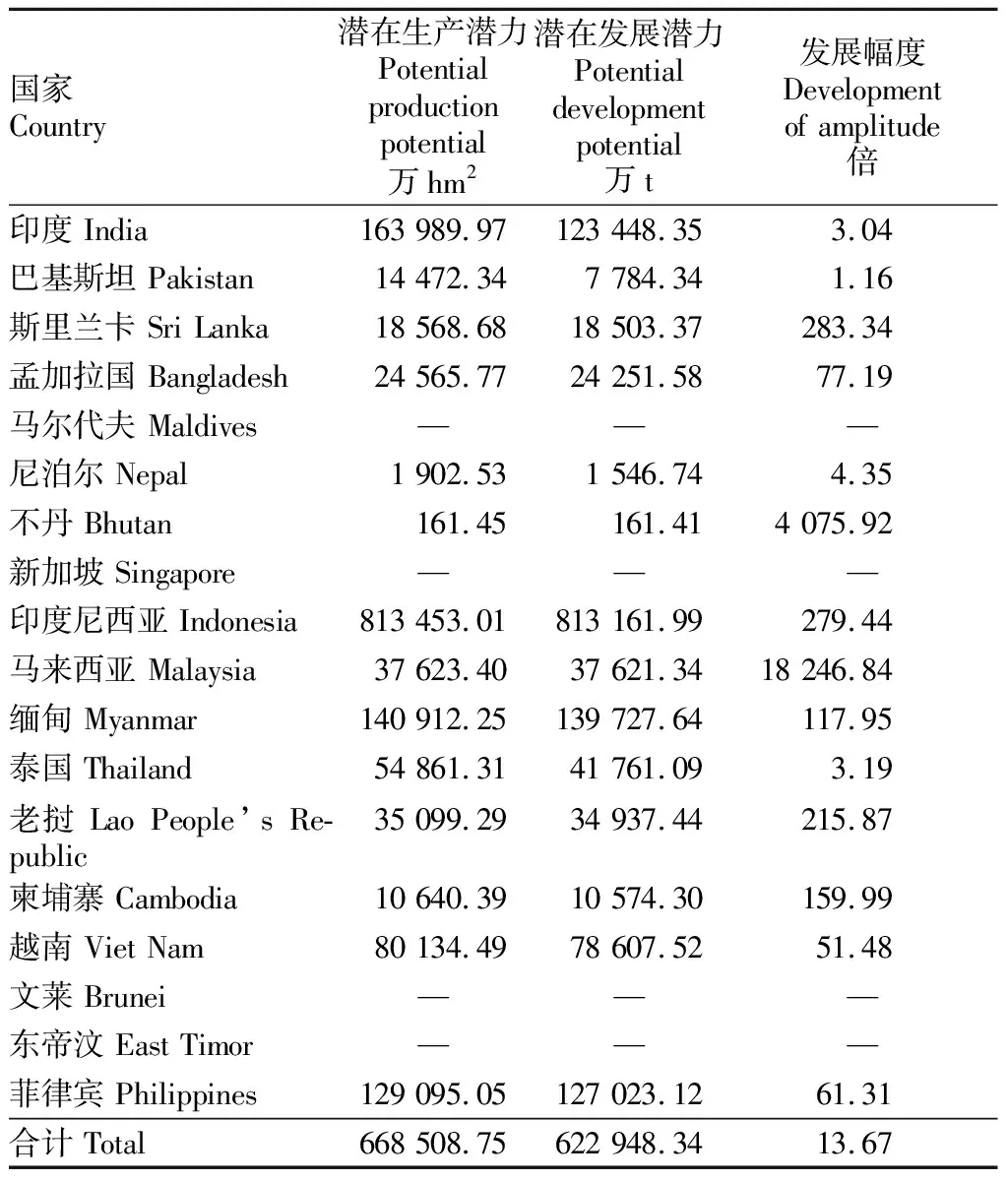

3.4.2单产不变潜在产量分析。为测算南亚东南亚国家甘蔗生产潜力,在现有单产不变的情况下,该研究暂假定,所有可耕地全部用来种植甘蔗,复种指数为1的情况下,南亚东南亚国家甘蔗生产的最大潜力。如表4所示,南亚东南亚潜在可耕地全部用来种植甘蔗,产量将增加甘蔗发展幅度为现在的13.67倍,产量将增加622 948.34万t,故仅开发该地区潜在耕地的0.02%用于种植甘蔗,就可以满足中国全部甘蔗进口需求。其中,马来西亚发展潜力最大,发展幅度是当前的18 246.8倍。

3.5 南亚东南亚国家与中国合作潜力综合评价

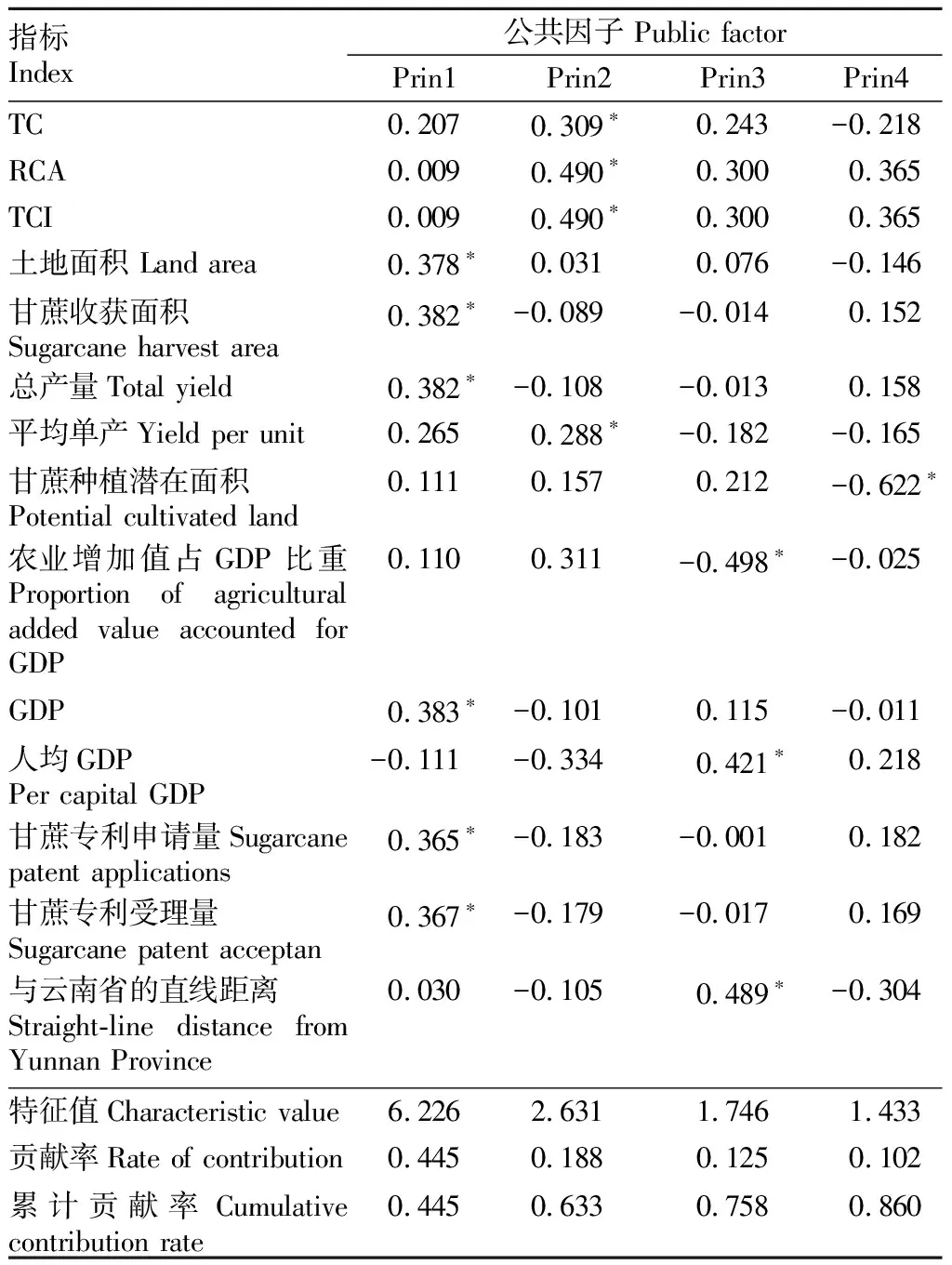

3.5.1主成分分析。运用SAS 9.4 对14个指标进行主成分分析,将多个具有相关性的指标降维,浓缩成几个操纵原变量取值规律的隐变量。由表5可见,前4个因子特征值分别为6.226、2.631、1.746、1.433,累计贡献率达到86.0%,由此将原14个指标转化成4个公共因子。

表3 南亚东南亚国家甘蔗潜在耕地面积分布情况Table 3 Distribution of sugarcane potential arable land in South and Southeast Asian countries

第1个公共因子对应载荷较高的特征向量是土地面积、甘蔗收获面积、总产量、GDP、甘蔗专利受理量和专利申请量,特征值分别为0.378、0.382、0.382、0.383、0.367、0.365。说明该因子代表甘蔗研发和生产能力。

第2个公共因子对应载荷较高的特征向量是TC、RCA、TCI和单产,特征值分别为0.309、0.490、0.490、0.288,说明该因子代表甘蔗出口竞争力和与中国的贸易互补性。

第3个公共因子对应载荷较高的特征向量是农业增加值占GDP比重、人均GDP、与云南省的直线距离,特征值分别为-0.498、0.421、0.489,说明该因子代表该国农业生产水平和距中国云南省的距离。

表4 单产不变甘蔗生产潜力、发展潜力及发展幅度Table 4 Production potential,development potential and development range of sugarcane with keeping the yield per unit area unchanged

第4个公共因子对应载荷较高的特征向量是甘蔗潜在种植面积,特征值为-0.622,说明该因子代表甘蔗潜在种植面积。

3.5.2隶属函数分析。各公共因子的隶属函数值如表6所示。U1指标中印度最大,为1.000,表示南亚东南亚国家中,印度在甘蔗研发和生产方面综合能力最强;U2指标中巴基斯坦最大,为1.000,表示巴基斯坦甘蔗出口国际竞争力较强,与中国甘蔗贸易互补性最好;U3指标中马来西亚最大,为1.000,表示马来西亚农业增加值占GDP比例较低,与云南省距离偏远;U4为逆向指标,印度尼西亚最小,为0,表示印度尼西亚甘蔗潜在种植面积最大。

3.5.3综合指标权重。根据4个公共因子的贡献率大小,计算其权重。经计算,5个综合指标的权重分别为51.7%、21.9%、14.5%和11.9%。

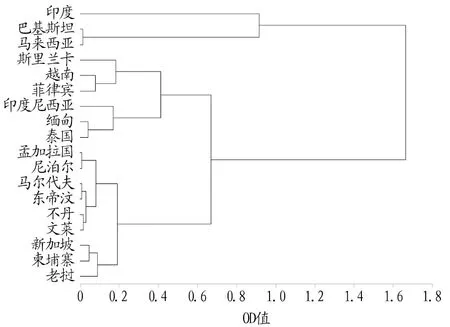

3.5.4聚类分析。计算综合评价值D,并采用快速聚类法将南亚东南亚18个国家分成4类(OD=0.6),结果见图3。第一类为印度,在甘蔗生产、研发方面最具优势,为最优考虑的甘蔗产业跨境合作对象;第二类为巴基斯坦和马来西亚,该国出口国际竞争力较强,与中国甘蔗贸易互补性最好,也是中国开展甘蔗产业跨境合作优先考虑的国家;第三类包括斯里兰卡、越南、菲律宾、印度尼西亚、缅甸、泰国,这类国家目前甘蔗生产、研发及贸易处于中间水平,但发展潜力巨大;第四类包括孟加拉国、尼泊尔、马尔代夫、东帝汶、不丹、文莱、新加坡、柬埔寨、老挝,这类国家甘蔗生产、研发及贸易在南亚东南亚地区无明显优势。

表5 各指标公共因子的特征值和贡献率Table 5 Characteristic values and contribution rates of common factors of each index

4 结论

中国甘蔗大部分是小规模分散种植,机械化程度低,人工成本高,加之受大量进口糖浆和走私糖的冲击,种蔗和制糖比较效益下滑,甘蔗种植面积和产量下降。2012—2019年,中国甘蔗产量从11 575万t下降至10 939万t,反之,中国甘蔗进口量增加了1.1倍,并且进口存在突出的结构性问题。虽然,近年我国逐步对越南、斯里兰卡、澳大利亚、美国、巴西、法国等国家进口甘蔗,但进口结构性问题依然突出。食糖作为国家战备物资,较高的贸易集中度不利于规避贸易风险,中国需要开拓更多的国际市场,与南亚东南亚国家开展跨境合作,充分利用两种资源、两个市场,开展甘蔗产业跨境合作。

该研究利用FAO-GAEZ3.0数据库对潜在耕地面积进行研究,发现南亚东南亚地区潜在耕地资源丰富,当前耕地面积为900.3万hm2,仅占可耕地面积的3.5%,耕作适宜程度在70%以上的土地面积占84.5%,开发潜力巨大。以单产不变对甘蔗生产潜力进行测算,仅开发南亚东南亚地区0.02%的耕地,就可以满足中国甘蔗进口需求。同时,通过贸易指数分析,其中部分国家甘蔗出口国际竞争力强,且与中国具有显著的贸易互补性。由此,进一步采用多元分析方法,对南亚东南亚国家甘蔗生产、发展潜力、出口竞争力、贸易互补性等指标进行综合研究,确定中国甘蔗产业跨境合作优先合作对象。建议中国优先与印度、巴基斯坦、马来西亚、斯里兰卡、越南、菲律宾、印度尼西亚、缅甸、泰国等国家开展甘蔗产业跨境合作。

表6 南亚东南亚国家隶属函数值及D值Table 6 Subordinative function value and D values of South and Southeast Asian countries

图3 南亚东南亚国家综合指标聚类分析结果Fig.3 Cluster analysis results of comprehensive indicators in South and Southeast Asian countries