融资融券与企业商业信用关系探究

2023-03-03王秋临

王秋临

【摘 要】自融资融券交易业务放开以来,融资融券对于商业信用的影响研究尚少。论文从相关文献的梳理开始,对我国融资融券对于企业的供应商处商业信用的影响进行了理论的分析和阐述,并以A股上市公司为研究对象,基于双重差分(DID)模型,选取2008-2018年作为研究时间区间,实证检验了融资融券对企业在供应商处的商业信用产生的影响,得到了融资融券会增加企业在供应商处商业信用的结论。论文从供应商的全新视角补充了对于融资融券对企业商业信用影响的研究,并提出了相应的建议。

【关键词】融资融券;商业信用;双重差分模型

【中图分类号】F275;F832.4 【文献标志码】A 【文章编号】1673-1069(2023)12-0055-03

1 引言

我国自2010年3月31日宣布启动融资融券试点工作以来,至今已经过了7次较大的扩容。标的股票从最初的90支股票也逐步扩展到了第七次扩容的2 200支股票。在我国启动融资融券工作之前,我国股票市场不存在卖空机制。也正因此,我国股票存在着较低的定价效率。唐松等[1]认为,卖空约束使得投资者在预期到股价下跌时,难以通过卖空形式将负面消息反映在股价中。因此,投资者整体难以掌握准确的相关信息。开展融资融券工作后有助于解除我国股票的卖空约束,提高我国股票市场定价的效率。卖空机制的引入在一定程度上会促进监管,让投资者更加关注企业可能存在的负面信息。信用融资是企业融资的重要渠道之一,以商业信用作为基础的应付账款可以有效缓解企业的现金流压力。朱冠平和黄志媛[2]认为商业信用融资可以通过提升企业的现金持有水平来助力企业进行高质量发展。融资融券会促进投资者自发地对企业进行监管,企业的负面信息会通过投资者的融券交易迅速扩散并且反映到股价上。因此成为两融标的的股票会受到相对而言更好的监管。供应商在提供企业的商业信用融资时,企业是否属于融资融券标的也就在一定程度上代表了企业的信用。也正因如此,成为融资融券标的会影响企业在其供应商处的信用评定。信用融资可以帮助企业缓解财务困境,也因此融资融券对于商业信用的可能影响是值得探讨的。基于以上因素,本文将从供应商的角度出发,探讨融资融券对于供应商处商业信用的影响。为融资融券对企业商业信用的影响提供一个独特的研究视角。

2 理论分析与研究假设

2.1 概念界定

本文着眼于研究被列入融资融券标的对企业从供应商处取得的商业信用产生的影响。根据海内外学者的历史研究,商业信用具有延期支付的特征,作为企业的一种短期融资方式被广泛的应用。因此本文接下来将要研究的企业从供应商处取得的商业信用,是指企业能够从供应商处获取的具有延期支付特点的短期融资。

2.2 机制分析

在我国股票市场,企业如果没有被列入融资融券标的,投资者也就難以对该企业进行卖空的操作。当企业被列入融资融券标的后,投资者就有了进行融券卖空操作进行投机的机会。也正因有利可图,投资者会更加自发地关注被列入融资融券的企业的可能的负面消息。因此,投资者实际上对被列入融资融券的企业进行了更进一步的监管。被列入融资融券标的的企业也就更难进行不好的行为。李志辉等[3]发现融资融券能够提高股票的流动性,并能够进一步地抑制操纵行为。同时,融资融券也有助于强化市场的信号传递,从源头提升企业信息披露的准确程度,改善信息不对称的问题。因此,融资融券提高了企业的信息披露,也就有助于供应商更准确地评估企业的风险。实际降低了因为监管不到位、市场信号传递受阻、信息不对称等因素带来的供应商误判企业风险的可能。也因此被列入融资融券标的的企业在供应商处的商业信用会得到提升。商业信用作为企业的信誉融资,是企业以自己的信誉为担保向供应商借入的短期贷款。企业违约会使得供应商难以回收现金,有陷入财务困境的可能。也因此,供应商对于企业的财务风险和具体状况会持续关注,并进行及时调整来保护自身的利益。融资融券减轻了信息不对称程度,降低了供应商对于企业信誉误判的风险,因此预计融资融券带来的更完善的对企业的监管会提高供应商处该企业的信用水平。综上所述,本文认为企业被列入融资融券后会受到多方更好的监管,也将会提高企业的信息透明度,降低信息不对称程度。也因此企业在供应商处的商业信誉会有所提高,具体则表现为企业的应付账款和应付票据占比增加。

据以上分析,本文提出假设H1:

H1:企业被列入融资融券对企业在供应商处的商业信誉提升有显著的促进作用。

3 研究设计

3.1 样本选择与数据来源

本文以2008-2018年我国A股上市公司为研究样本,并按照以下原则进行了筛选。剔除了ST和*ST的公司,剔除了重要变量有所缺失的公司。最终本文用于研究的上市公司共有670家,涉及7 370个观测值。本文所使用的数据来源于CSMAR数据库。

3.2 变量选取

本文研究的被解释变量是企业在供应商处的商业信用,具体为企业能够从供应商处取得的具有延迟支付特点的信用融资。企业的应付账款和应付票据具有延迟支付的特点,属于企业的信用融资,能够体现企业在供应商处的信用水平。因此本文选取企业的应付账款和应付票据占企业总负债的比率作为被解释变量企业在供应商处的信用水平Trust。计算公式为:(应付账款+应付票据)/总负债。

本文选取是否属于融资融券范围内Treat与进入融资融券范围的时点Post的交乘项作为核心被解释变量。其中,当企业被列为融资融券标的时Treat为1,否则为0。其中Post在企业进入融资融券标的之后的年份为1,否则为0。

本文在加入公司规模、资产负债率等控制变量的基础上,参考白雪莲等[4]加入了经营性现金流、短期借款、盈利能力、成长性、股权集中度、两职合一、股权性质作为控制变量。这些控制变量会对企业的商业信誉产生对应的影响,因此纳入模型作为控制变量。除此之外,本文还控制了公司层面的固定效应,并同时控制了时间固定效应。变量定义如表1所示。

3.3 模型构建

本文构建如下双重差分模型来验证本文的假设:

Trustit=α+β1Treatit+β2Treatit×Postit+∑Control+∑Year+εit(1)

其中,α为常数项,Trust为企业的商业信用,Treat与Post为企业是否为融券标的和是否处于可融券时点,Control为控制变量,Year为控制年份固定效应。

4 实证结果分析

4.1 描述性统计

本文的被解释变量、解释变量以及控制变量的描述性统计结果如表2所示。

可以看到,企业从供应商处商业信用带来的信用融资的均值约为30%,同其他学者较为一致。从最大值、最小值和标准差来看,各企业间通过商业信用取得的信用融资具有较大差异,其样本覆盖了较低信用融资和较高信用融资的企业,具有一定的代表性。从解释变量可以看到,约有7%的观测值是被列入融资融券标的的股票处于被列入融资融券标的后的时间点。因为样本数据涵盖了部分融资融券发布前的时间作为对照,同时我国的融资融券经历了多次扩容,最初政策给出的标的股票较少。因此可以认为本文所用数据具有一定的代表性。

4.2 基础回归结果

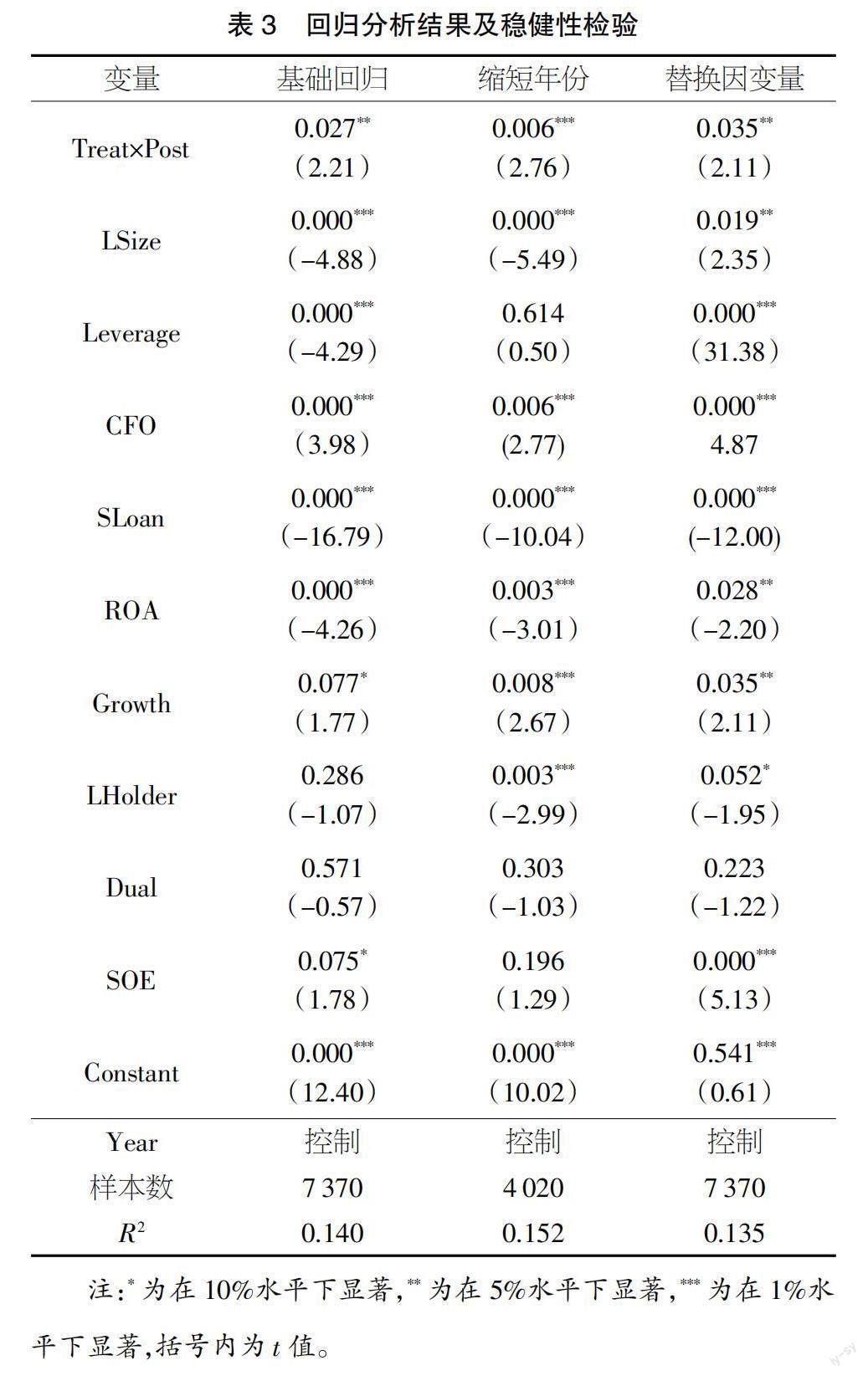

本文使用双重差分模型研究融资融券对于供应商处的商业信用带来的信用融资的影响。基准回归结果如表3所示。可以看到核心解释变量Treat×Post在5%的显著性水平下显著,表明了进入融资融券标的放松卖空限制带来的投资者自发监管会增加企业在供应商处的商业信用。假设H1得到验证,即企业被列入融资融券标的后在供应商处的商业信用会有上升。

4.3 稳健性检验

本文使用了双重差分模型,将被列入融资融券作为对应的政策实施,能够缓解一部分可能存在的内生性问题。同时为了保证结果的可靠性,本文进一步进行了稳健性检验。为防止其偶然性,本文将选取样本的时间区间缩短到2013年至2018年,对样本进行子样本回归。整体回归结果如表3中缩短年份部分所示。可以看到,核心解释变量的显著性水平提高了,并在1%的水平下显著,其他变量显著性没有过多明显变化。可以说明本文的结果具有一定稳健性。本文还对被解释变量供应商处的商业信用进行了对应的指标替换,将企业能够从供应商处取得的具有延迟支付特点的信用融资占总负債占比替换为同样较为常用的占总资产占比进行构建,具体公式为:(应付账款+应付票据)/总资产。回归结果如表3中替换因变量部分所示。可以看到核心解释变量在5%的水平下仍然保持显著。其他变量的显著性水平并没有太大变化。因而可以证明本文具有一定的稳健性。

5 结语

本文从融资融券政策出发,从供应商的独特视角,研究了融资融券对供应商视角下企业的商业信誉的影响。本文选取了2008-2018年A股上市公司为样本,运用双重差分模型,控制时间固定效应考察了列入融资融券对企业在供应商处商业信誉的影响。本文的结果表明,被列入融券标的的企业在其供应商处的商业信誉显著提高,具体表现为能够取得更多的应付账款。

根据本文的研究内容,本文得出以下启示:首先,对于广大投资者而言,企业被列入融券标的会提高企业在供应商处的商业信用,缓解企业的现金流压力,因此在作出估计和投资决策时可以将融资融券对应信用融资的影响纳入考虑,作出更准确的判断。其次,对于企业供应商而言,需要注意到企业被列入融券标的带来的外部监督效果,调整对于企业整体商业信用的评价,适度调整对于企业的信用借贷。这有助于企业供应商更好地对企业进行信用评估并作出决策。最后,对于企业自身而言,要意识到被列入融券标的的优势,主动获取更多的信用融资来缓解可能的现金流压力。

【参考文献】

【1】唐松,吴秋君,温德尔,等.卖空机制、股价信息含量与暴跌风险——基于融资融券交易的经验证据[J].财经研究,2016,42(08):74-84.

【2】朱冠平,黄志媛.商业信用融资对我国企业高质量发展的影响[J].企业经济,2022,41(09):27-38.

【3】李志辉,王博,孙沁茹.融资融券与市场操纵:加剧还是抑制[J].财经科学,2021(06):1-11.

【4】白雪莲,贺萌,张俊瑞.企业金融化损害商业信用了吗?——来自中国A股市场的经验证据[J].国际金融研究,2022(09):87-96.