绿色企业IPO市场表现

2023-03-01吴瑶

吴 瑶

(中国石油大学(北京)经济管理学院,北京 102249)

引言

IPO是企业首次面向公众招股进行外部筹资。IPO市场表现一直是国内外研究焦点,基本得出IPO抑价和长期表现弱势的结论。国内外学者大多基于企业的外部环境对IPO抑价及累计超额收益率进行研究[1]。但对于企业本身是否环保、上市时的发行审核制度因素的研究较少。此外,国内对绿色企业的界定多采用炒股软件环保板块分类。本文严格参照环保公报中的定义,对环保板块的企业进行筛选,提高样本的准确性。本文为探索影响绿色企业市场表现的因素以及适合当下绿色企业的发行审核制度,从以下三方面出发:一是将绿色要素引入影响IPO市场表现的因素中,探究绿色要素对企业IPO抑价的影响;二是探究绿色要素对企业IPO长期市场表现的影响;三是研究不同发行审核制度对绿色企业IPO市场表现的影响。

1 研究回顾

西方学者30多年前就对社会责任进行了研究,有学者认为公司的环境责任是一种优质的价值源泉[2],但也有研究表明环保基金长期弱势明显[3]。国内有研究发现,企业财务表现有明显提升往往是在发布社会责任报告后[4]。有研究通过碳排放量信息对社会责任进行衡量,发现碳排放信息披露越真实,财务指标表现越佳[5]。但也有研究发现,社会责任反而会降低企业的财务绩效[6]。IPO抑价程度是衡量IPO市场效率的核心指标,国外主要基于信息不对称理论解释IPO抑价[7],但理论的前提为有效的二级市场,与中国资本市场不符。发行制度方面,已有研究表明相较于固定价格,询价的发行定价效率更高[8],询价机制的改变并不会降低IPO抑价[9]。核准制下IPO定价效率更高。推进注册制阶段,新股表现出更高的实际首日收益率,但一级市场效率没有实质提高,也有研究发现首日价格管制会使IPO抑价程度更高[10]。新股长期走势方面的研究存在分歧,有研究表明,我国A股市场成立年至1996年期间,IPO公司累计超额收益率远高于大盘[11],IPO后长期表现强势[12]。但也有研究发现样本公司累计超额收益率为负值[13],发行时间越长,长期表现弱势越严重[14]。累积异常收益率的计算方法、选取的市场收益率以及外部环境等因素会对结果造成影响。

2 研究设计

2.1 研究假设

为研究绿色企业上市后表现是否优于非绿色企业以及不同发行审核制度是否影响绿色企业IPO市场表现,本文提出如下三个假设:

假设1:IPO抑价程度与绿色因素显著负相关。投机泡沫,即在发行过程中认为新股交易价格会发生一定程度的偏离。由于前期投资者会更加倾向于选择新股且持乐观态度[15],绿色企业有非财务指标的限制,投资者在筛选股票时倾向于选择传统公司,导致传统公司的IPO抑价程度较高。但环保政策束紧也会抑制CEO盈余管理,从而导致绿色企业IPO抑价程度较低[16]。

假设2:IPO后较长时间内,绿色企业的累计超额收益率显著低于非绿色企业。价格支持假说下,承销商在企业IPO时进行价格支持,一旦取消价格支持,股价向内在价值靠拢,出现IPO后长期弱势现象[17]。环保力度不断加大,数字化的监管方式使得绿色企业的环保性财务支出增加。企业资本性环保支出水平越高,越不利于提升财务绩效[18]。

假设3:不同的发行审核制度对绿色企业市场表现有显著影响。相对于核准制的实质审核,注册制的形式审核市场化程度更高,由于两者均处于公开透明的发审过程,IPO定价效率无明显区别。注册制放开了发行市盈率的定价管制,核准制下的发行价格由于受发行市盈率限制,基本处于长期受证监会发行市盈率的控制[19]。此外,新股发行市场化改革促进信息扩散导致IPO收益降低[20],发行审核制度变迁对IPO抑价程度有显著的降低作用。

2.2 变量构建

IPO抑价程度:由于首日交易价格管制,在衡量IPO抑价时,选取新股开板日的收盘价替代上市首日的收盘价。

式中:P0为新股发行价;P1为新股开板日收盘价。

IPO长期表现:Rmt为相应日期所处市场的收益率,Rit为IPO后t日的收益率。本文度量周期选择上市日之后的60 d、120 d和250 d。

本文依据环保公报中环保产业生产经营情况,筛选主营业务符合条件的绿色企业。考虑信息不对称、发行制度等因素,设置控制变量,如表1所示。

表1 控制变量名称与定义

2.3 研究方法

1)IPO抑价程度。影响IPO抑价程度的因素不仅包括公司基本情况,还应考虑外部的发行审核方式。

2)IPO长期市场表现。将绿色要素、发行制度纳入影响IPO长期市场表现的因素。市场收益率选取样本所在市场的收益率,在此基础上求得样本60 d、120 d及250 d累计超额收益率。

2.4 数据来源

本文将2014年6月—2019年6月划分为核准制阶段,2019年6—12月划分为推行注册制阶段。选取此时间内上市的公司,并依据《2020中国环保产业发展状况报告》,筛选出106家绿色企业。运用PSM方法,对上述企业进行匹配,得到106家非绿色企业。本文主要变量数据来源于国泰安和Wind数据库。

3 实证分析

3.1 描述性统计分析

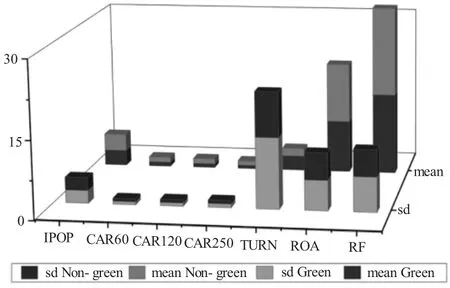

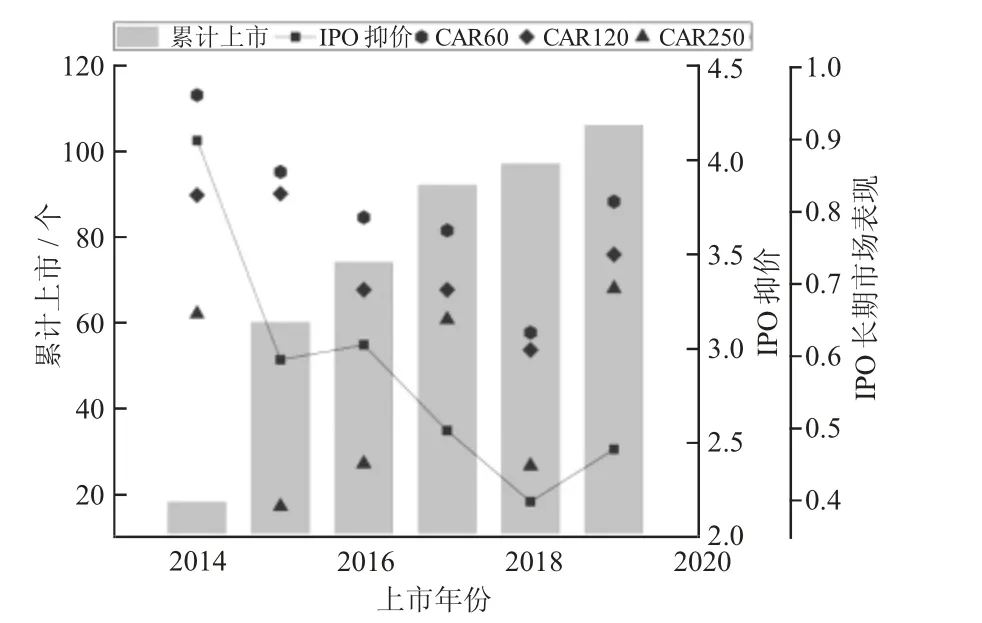

绿色企业呈IPO抑价及长期表现弱势的态势,非绿色企业IPO抑价程度较高。绿色企业上市首日换手率较高,投资者对绿色企业的上市表现呈乐观态度。从风险因素角度来看,绿色企业并非是高风险、高不确定性的企业,如图1所示。沪深上市的绿色企业不断增多,绿色企业IPO抑价呈正向收益,且有波动下降的趋势。这与首日超额收益上限为44%有一定的关系。绿色企业IPO长期表现弱势正在好转,2019年绿色企业IPO环境有所改善,如图2所示。

图1 绿色企业与非绿色企业基本情况对比

图2 绿色企业IPO市场表现

3.2 多元线性回归

处理换手率和发行审核制度存在多重共线情况,并对所有连续变量进行Winsor缩尾处理,进行回归,回归结果如下页表2所示。IPO抑价与企业是否绿色无显著关系,投资者进行投资时很少考虑企业社会责任。IPO抑价与中签率及公司规模显著负相关,表明较大规模的股票不容易炒作,符合投机泡沫假说。与风险因素显著正相关,表明投资者多倾向于高风险、高收益的投资。IPO长期市场表现与绿色企业显著负相关,符合假设2的推论,即绿色企业相对于非绿色企业而言不但不存在“绿色溢价”,反而长期弱势更明显,这可能与近年环境政策束紧,绿色企业非财务性支出增加有关。总资产收益率与IPO市场表现显著负相关,表明公司上市前3年盈利能力强,会降低IPO抑价程度,但IPO长期表现弱势,并不会因此而好转,企业抑存在盈余管理。发行审核制度与IPO抑价程度显著正相关,说明从核准制到注册制,随着发行定价权力不断下放,IPO抑价程度在降低。核准制下样本公司长期表现优于注册制下的样本公司,发行审核制度变化相较于长期市场表现来说,对上市公司的IPO抑价程度影响更大。

表2 多元回归结果

为解决因部分遗漏变量而产生的内生性问题,经豪斯曼检验后,采用固定效应模型进一步回归,如表3所示。经过比对发现,主要变量绿色企业和发行审核制度的显著性并没有发生变化。

表3 固定效应模型回归结果

4 结论与启示

1)研究结果显示,由于绿色企业需要投入更多资金在环境效益方面,绿色企业上市后长期市场表现呈弱势趋势。注册制下IPO抑价程度得到一定的缓解,监管部门淡化对企业盈利指标的关注,投资者可自行判断选择,市场化的选择有利于提高IPO定价效率,但核准制的实质审核对IPO长期表现更有利。

2)启示。应引入第三方环境责任考评制度,提高投资者和企业对环保责任重视程度。落实环保政策,加大对绿色企业扶持力度。通过差异化信息披露提高发审制度的审核质量[21]。