融资租赁背景下保函实务要点

2023-01-31陈天涵编辑韩英彤

文/陈天涵 编辑/韩英彤

自20世纪80年代以来,融资租赁业务在我国逐渐兴起,如今正处于快速发展阶段。由于其集融资与融物于一身,具有手续简便、可提高企业资金利用率、融资成本低等特点,能有效解决企业融资困难或设备资金占用量大的问题,具有广阔的发展前景。在融资租赁行业快速发展的背后,风险也如影随形,融资租赁合同项下的保函应运而生。本文中提到的融资租赁保函主要指由银行及非银行金融机构出具的独立性融资租赁保函。在承租人与出租人签订的融资租赁合同项下,该类保函通常担保承租人定期偿还租金的义务。无论承租人财务及经营状况如何,一旦承租人未能按照融资租赁合同约定按时如数支付租金,通过该类保函可以有效保证出租人可以直接向银行索赔,要求银行承担独立担保项下的付款责任。

融资租赁背景下保函案例

在融资租赁背景下,由于引入了出租人与承租人、买方与卖方两组不同的合同关系,在开立保函时相关方要仔细阅读合同,对于不能明显看出来是融资租赁的合同,要根据相关会计准则来判断其交易实质,而不能仅看合同名称。与此同时,还要厘清担保事项所涉及的合同各方之间的权利义务关系,明确履约对象。以下将从实际案例入手,分析融资租赁背景下开立保函需要注意的事项。

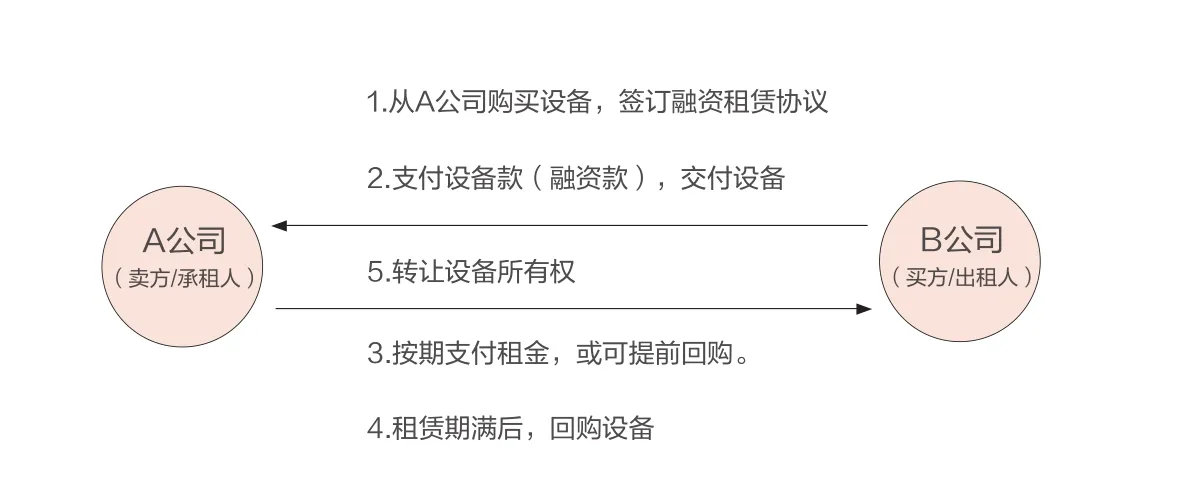

案例1:承租人A公司与出租人B公司签订了融资租赁合同,约定由B公司从A公司处购买一台发动机并以融资租赁的方式将发动机出租给A公司,约定A公司在租金支付日根据等额年金法支付给B公司租金。租赁期满后,A公司将支付B公司回购价款及其他应付未付的金额,以回购发动机,并取得发动机的所有权(见图1)。

图1 承租人A公司与出租人B公司关系图

通过分析融资租赁协议,可以看出这笔融资租赁采用了售后回租的模式。双方的权利义务分别为:B公司于起租日支付给A公司发动机价款作为融资金额,同时将发动机交付给A公司;同时,B公司就发动机本身的各项指标、实际运营等不承担任何瑕疵担保责任;租赁期满后,B公司在收到A公司支付的回购价款及其他应付费用后将发动机所有权转让给A公司。A公司在没有违约的情况下, B公司或可能存在的第三方融资人不得干扰A公司使用、占有和运营发动机的权利。

根据等额年金法,A公司应在每个租金支付日支付给B公司租金直至租赁期满;A公司需要在租赁期满之日向B公司支付回购价款和其他应付但未付的金额,以回购发动机。如果A公司决定提前回购发动机,除了支付回购价款和其他应付但未付的金额之外,还需支付计算至提前回购日的应付未付全部租金利息、尚未偿还的本金余额,以及可能存在的B公司的融资成本损失。

该协议项下融资租赁保函的开立针对的是A公司在每个租金支付日根据租金支付表按时如数地支付租金的义务,且需要在整个租赁期内保持有效。

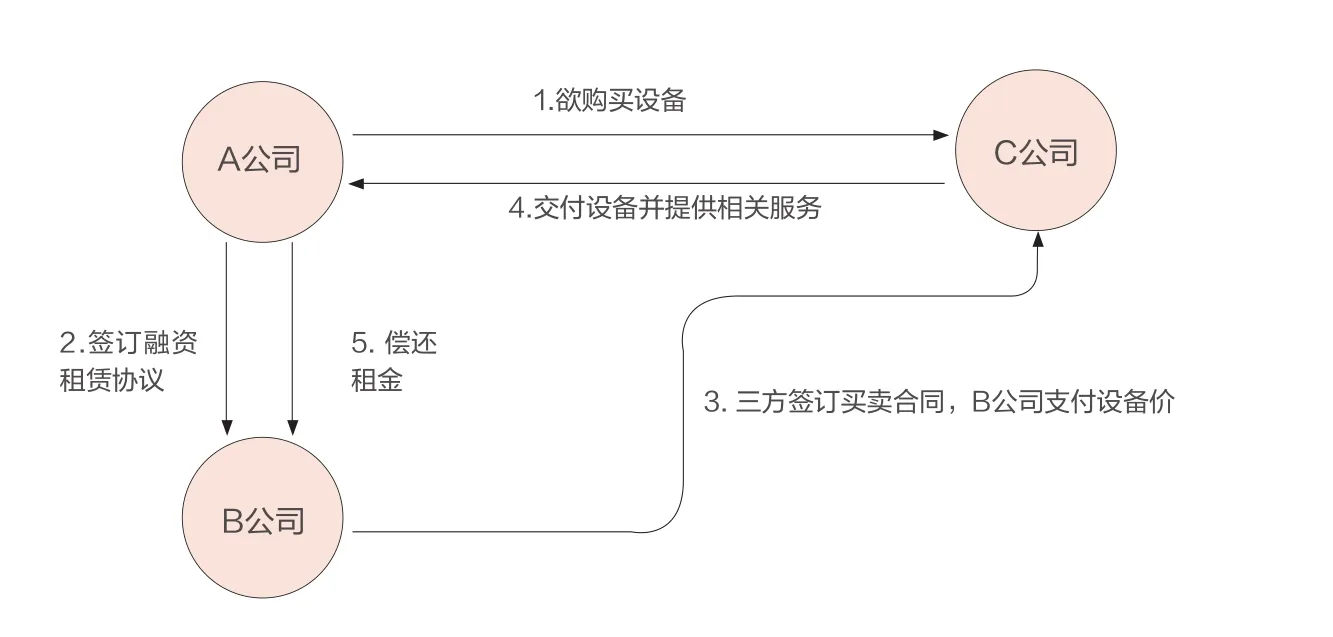

案例2:承租人A公司欲购买建设电站所需设备,与出租人B公司签订了融资租赁合同,并且A公司、B公司、C公司(卖方)三方签订了一个设备买卖合同。其中,由B公司负责提供资金向C公司购买设备,有关该设备的监造及交货前检验、技术服务、质量保证服务等均在C公司与A公司之间直接履行(见图2)。

图2 A公司、B公司、C公司三方关系图

从图2能够直观地看出,本案例涉及直接融资租赁关系。通过买卖合同可以得知三方各自的权利义务关系如下:

A公司有权自行或委托第三方派出监造代表以合同及A公司的监造标准对设备的建造进行监督;确认货物运输细节;负责开箱检验、安装、调试、考核、验收;有权扣除C公司提交的违约金。

B公司负责预付款、交货款、验收款、结清款的支付,并将除了合同价款支付外的其他实际买受人权利和义务全部转移给A公司。

C公司负责货物的建造、包装、运输以及交付给A公司,向A公司人员提供技术培训以及提供设备运行环境说明等,向A公司提交履约保证金和质量保证金,并提供货物质保期内的质量保证服务。

在厘清三方关系之后可以发现,保函的申请人及被担保人C公司在合同项下的履约行为以及质量保证义务仅针对A公司,因此买卖合同项下履约保函以及质量保函的履约对象也只有A公司,属于普通履约担保,既非融资租赁保函,也非经营性租赁保函。

保函案例分析

通过以上的融资租赁案例可以看出,在典型的融资租赁背景下可以针对两个合同关系开立保函:一个是买卖合同关系。开立保函需要注重区别三方各自的权利义务关系以便甄别保函所担保的事项究竟是向谁履约,是否存在一部分向承租人履约、一部分向出租人履约的情况。另一个是融资租赁合同关系。由于融资租赁虽然形式上是融物,但本质是融资,出租人的风险来源于能否按期如数收回货款、预计收益及货款利息。融资租赁保函通常担保的是包括上述费用的按时如数支付。

从以上两个案例中可以提取出两种基本的合同关系。第1个案例是典型的售后回租,在不改变对租赁物占有和使用的前提下盘活了固定资产,是当前企业常用的融资租赁形式。该模式下买卖合同与融资租赁合同关系融为一体,合同双方均具有双重身份。在该模式下开立保函一般担保的是租金按时如数偿还,即针对融资租赁关系的保函。第2个案例是直接融资租赁模式,可以清晰地剥离出两段分离的买卖合同关系和融资租赁关系。在这种模式下开立保函,可以通过分析受益人与被担保人之间的权利义务关系、担保的合同义务等方面入手,仔细甄别是否涉及融资租赁合同关系,且针对不同的合同关系设计保函条款,更好地管控风险。

融资租赁保函的开立通常是为了协助客户获得低成本融资而提供担保,尽管看起来与经营租赁保函的直接风险来源一样,都是承租人无法按时如数地偿还租金,但由于租金的组成不同,融资租赁保函的风险要大得多。这就要求银行严格把控保函申请人(承租人)信用准入标准,审查其经营状况、还款能力及融资款用途,足额落实保证金,以覆盖可能存在的利率风险、汇率风险(如果涉及内保外贷,境外融资和融资租赁两笔借款之间还可能存在利率和汇率的错配)及其他风险等。同时,对于租赁物也要进行审查,特别是涉及售后回租的业务,要注意租赁物要真实存在,能够产生良好收益,其所有权不能存在被抵押、被司法机关查封扣押等妨碍其担保功能的问题,且出租人已取得租赁物所有权。开立保函时,也要注意条款的设置,保函期限要与租赁期相匹配,担保事项应为承租人按期如数偿还租金,同时也要注意被担保人和受益人应为融资租赁合同项下或存在第三方融资人的情况下融资合同项下的当事方,尽量避免关系的错配。

随着融资租赁的相关法律法规在我国愈加完善,未来我国融资租赁业势必会迎来新的变革。作为银行保函从业者,应关注行业动向,掌握最新政策,走在产品研发的前沿,了解业务中的风险点,为客户提供更专业、更优质的服务。