自动化技术与机器人税

——基于可计算一般均衡模型的研究

2022-12-19张敬亭

张敬亭

(南京财经大学,江苏 南京 210023)

一、 引言与文献综述

自动化技术的高速发展引起了人们对劳动市场的广泛担忧[1]。 自动化技术,尤其是人工智能以及机器人技术,对大量的就业岗位存在着潜在威胁。尽管学界普遍认为,前两个世纪的技术进步并未导致就业的净损失[2],但人工智能和机器人领域的快速发展使得对工作被大规模取代的焦虑一直见诸讨论[3]。 对此类问题较早的典型研究来自Zeira[4],其认为机器的发展会通过需求更高技术水平的工人以替代较低技术水平的工人。 该研究所采用的任务式的建模方法也成为该领域的典型研究范式之一。

开征机器人税是抵消自动化技术负面影响的可能方法之一。 通过对自动化资本进行征税,适当抑制自动化技术的发展速度,给劳动市场以反应和调节的时间。 有研究认为,机器人税的征收能够有效缩小不同技能水平劳动力间的收入差距[5-6]。 自动化技术与机器人税相关领域暂不存在足够的自然实验数据,无法开展实证研究,因此目前学界依然以理论研究为主。 文章构建了嵌入自动化技术和机器人税的可计算一般均衡(CGE)模型,基于中国投入产出表数据校准参数,通过反事实模拟,对自动化技术与机器人税进行研究。 文章的边际贡献在于回答了以下三个问题:①自动化技术发展是否存在对劳动市场的负面影响,其对不同层次劳动力的异质性影响如何? ②机器人税的开征是否可以有效抑制自动化技术的负面影响? ③机器人税的开征是否存在副作用,该如何解决?

二、 建立模型

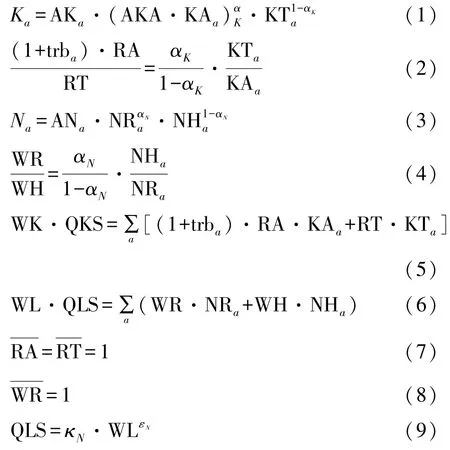

文章所构建CGE 模型起始于张欣[7]建立的标准模型①考虑篇幅,标准模型的结构略。 宏观闭合方式采用凯恩斯闭合,即假设劳动和资本存在剩余,要素价格固定,要素投入量内生。 后续模型会在此基础上进行改动。。 在标准模型的基础上,文章分别加入自动化模块、劳动技能模块以及联动设计。 具体方程如下:

式(1)~式(2)为自动化模块。 式(1)表示资本总投入由自动化资本投入与传统资本投入组成。 其中,下标a表示变量属于生产部门集合,Ka为资本总投入,KAa为自动化资本投入,KTa为传统资本投入,αK为自动化资本比例,AKa为资本组合的生产率,AKA 为仿照Hicks/Solow 技术进步设置的自动化资本增强型技术进步,初值设为1,用于模拟自动化技术进步。 式(2)为资本组合的成本最小化一阶条件,其中RA 为自动化资本价格,RT 为传统资本价格,trba为机器人税税率,初值设为0,用于模拟对自动化资本征收机器人税。 式(3)~式(4)为劳动技能模块。 式(3)表示劳动总投入由高技能劳动力与低技能劳动力组成。 其中,Na为劳动总投入,NHa为高技能劳动力投入,NRa为低技能劳动力投入,αN为低技能劳动力投入比例,ANa为劳动组合的生产率。不失一般性,暂将αK和αN的数值设为0.5,并通过敏感性测试检验模拟结果的稳健性。

式(5)~式(9)为联动设计。 当前的自动化模块和劳动技能模块与模型主体以及相互之间不存在联系,自动化技术冲击以及机器人税冲击对经济变量无影响。 为实现联动设计,首先,以求和的形式建立起两个模块与模型主体之间的价格函数,即式(5)和式(6),其中,QKS 为资本总供给,QLS 为劳动总供给,WK 为资本价格,WL 为劳动价格。 其次,假设资本存在剩余,RA 和 RT 外生固定,作为新的价格基准。 最后,假设高技能劳动力具有一定的议价能力,其工资水平WH 内生,而低技能劳动力存在剩余,其工资水平WR 外生固定。劳动总投入包含了高、低技能的两类劳动力,总工资水平存在一定的弹性,因此在固定WR 的同时解开WL 的外生设置,加入劳动供给函数,即式(9),其中κN为比例系数,εN为劳动供给弹性,设置为0.1[8]。 以上即为模型的扩展结构。 模型参数主要基于由2018 年中国投入产出表编制的社会核算矩阵(SAM)校准。

三、 数值模拟与分析

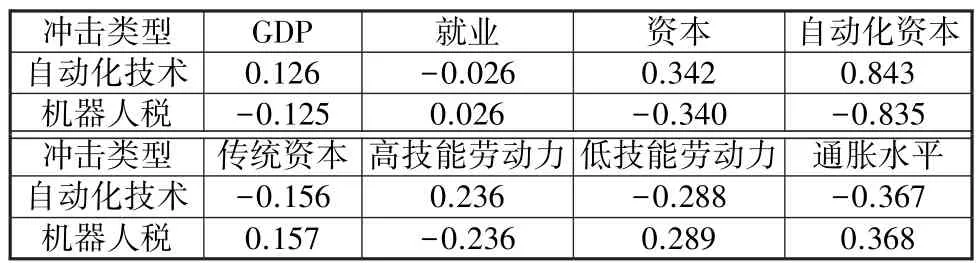

上文模型为非线性模型,无法求得解析解,本文使用GAMS 软件求其数值解。 为探究自动化技术进步与机器人税征收对经济的影响,以下分别对1%的自动化技术进步与开征1%税率的机器人税的情形进行模拟,模拟结果如表1 所示。

表1 1%自动化技术进步与机器人税冲击

表1 的模拟数据表明,当出现自动化技术进步时,产出有所增长,而就业有所下降。 具体而言,由于自动化资本对劳动技能要求较高,高技能劳动力收入(就业)有所增加,低技能劳动力收入有所下降,自动化技术发展会拉大劳动市场的收入差距。 还应注意到,自动化冲击对传统资本造成了替代。 与之相反的是,当征收1%的机器人税时,各经济变量均朝着自动化冲击的反方向变化。 例如,产出下降,就业上升。 具体而言,自动化资本投入受到了抑制,由此导致传统资本需求提升。 由于自动化资本需求降低,高技能劳动力需求也随之下降,低技能劳动力需求有所提升。 在价格水平方面,自动化冲击提高了经济的生产能力,价格水平有所下降,而机器人税冲击提高了厂商的生产成本,体现为商品价格水平上升。

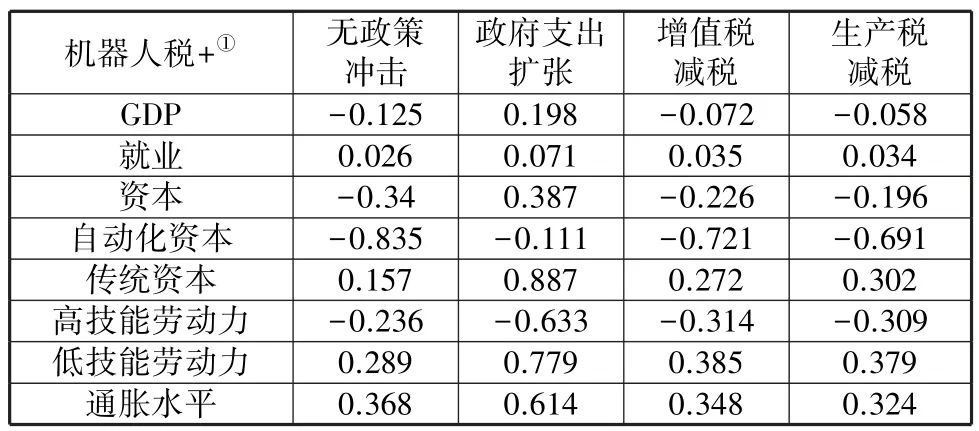

在相当长的时间尺度上,最优机器人税税率应为0。 这是因为低技能劳动力逐渐退休以及完成学习升级,自动化技术被经济活动全面采用。 理想情况下,此时不应征收机器人税无谓增加厂商成本,或应将机器人税与企业所得税等功能存在重复的税种合并。 而在短期,如上文所分析,最优机器人税税率应与自动化技术进步保持一致。 然而,这样的想法在现实中无法实现,一是无法准确量化自动化技术进步程度,二是无法按照自动化技术波动随时修改税收政策。 因此,从现实的角度考虑,征收机器人税存在滞胀的风险。 如果对自动化技术进步程度估计错误,或是为了适应未来的变化而预先设定较高的机器人税税率,都可能出现产出降低、通胀上行的问题。 这个潜在问题并不意味着机器人税不应实施,而是意味着应找到有效的调节手段以应对。 下文将分别在1%机器人税冲击的基础上,施加1%政府支出扩张的财政政策,以及1%增值税与生产税①包含消费税等税种在内的与生产相关的间接税的统称。减税的税收政策,并比较其效果。

如表2 所示,当通过提高政府支出来扩张总需求时,产出有了明显的提升,但通胀程度并未减轻,反而进一步提高了,可见需求侧的政策难以解决机器人税带来的滞胀问题。 而当实施间接税减税政策时,因为企业成本负担减轻,生产积极性提高,所以产出有所改善,通胀情况也得到了一定的缓解。 上述模拟结果表明,如果开征机器人税,应通过各类间接税的减税政策作为辅助,以防止严重滞胀的出现。还应注意到,尽管没有财政政策效果明显,但间接税减税政策也有助于劳动市场收入差距缩小。 敏感性测试表明上述结果是稳健的②由于敏感性测试占篇幅较长,故省略,备索。。

表2 财政与税收政策冲击模拟结果

四、 结论与政策建议

自动化技术,尤其是人工智能、机器人等技术的高速发展对劳动市场的潜在负面影响引发了广泛的关注和担忧。 通过构建嵌入了自动化技术进步与机器人税开征的CGE 模型,文章对自动化技术与机器人税进行了较为深入的研究。 研究发现:①自动化技术发展有助于经济增长,但会导致就业的下降,以及收入差距的扩大;②开征机器人税有助于抑制自动化技术对劳动市场的负面影响,并促进收入差距缩小;③机器人税的“滥用”可能导致滞胀的出现,间接税减税政策有助于减轻此影响。

对此,文章提出以下三点政策建议:①自动化技术发展尽管存在一定的负面影响,但不应因噎废食。应鼓励企业研发创新,鼓励合适情形下自动化资本的采用。 ②应考虑开征机器人税,先期可从企业所得税的特定税收优惠开始,逐渐分离为独立税种。开征机器人税的同时,也应发挥好间接税减税等辅助政策的调节作用。 ③重视劳动力技能培训,积极为低技能劳动力的学习升级创造机会,助力人力资本积累与经济结构转型。

对未来该领域的研究,文章进行以下两点展望:①对该领域的理论建模,特别是对自动化技术的建模,还存在不够直观和准确的问题。 理论模型应推陈出新,一方面应基于Zeira[4]等的研究范式不断改进,另一方面则应结合CGE、DSGE等一般均衡宏观模型,从更加结构性的视角研究此类问题。②当条件允许时,例如某国开征机器人税或实施类似税收政策时,应在理论建模的基础上,充分收集相关数据开展实证研究,与理论模型衔接配合。理论研究与实证研究相结合,进一步完善该领域的学术体系构建。