《扩大内需战略规划纲要(2022-2035年)》印发

2022-12-18

浙商证券:方向上,明确以优化供给带动内需扩大。结构上,消费重在提升中高端消费品供给和发展新模式业态;投资重在制造业补短板转型升级和新型基础设施投资;外贸端商签更多自贸协定促内需,整体来看消费和制造业是强内需的核心。基础上,共同富裕是释放内需潜力的核心。2035年全面建立完整内需体系。

国金证券:疫后修复与扩内需战略下,中短期消费修复是大势所趋,长期消费提质升级也值得期待。短期内,服务类消费修复弹性大于商品消费、集团消费弹性大于居民消费,疫后修复与促消费政策推动下,出行、文旅等消费修复速度或较快;中长期视角下,消费需求潜力释放、体质升级带来的消费扩容、商品消费质量提升等机会也不容忽视;未来服务消费,新型消费,绿色消费等或迎来快速发展时期。政策加快推动下,新时代“朱格拉周期”或将开启,制造业等或将成为2023年、乃至“十四五”期间最值得关注的亮点之一。产业转型升级、补链强链等紧迫性提升,或带来新一轮产业投资周期;扩大内需目标下,政策对制造业、重点基础设施等投资支持力度进一步加大;其中,为消费需求提供高质量供给的下游消费制造、及提供高质量消费场景的基础设施等投资,或具有广阔发展空间。

光大证券:此次《纲要》就房地产板块远景目标重申“房住不炒”定位,维持“支持居民合理自住需求,遏制投资投机性需求”表述,延续了房地产政策的连续性和稳定性,进一步建立健全房地产市场长效机制。我们认为除以保障房构建多层级住宅市场分流体系,以房地产物企作为未来美好生活建设的重要抓手外,公募REITs亦将给房地产行业带来关键转型机会。2022年,地产行业政策面友好,多方释放积极信号,明确提出房地产金融化泡沫化勢头得到实质性扭转,房地产平稳健康发展事关金融市场稳定和宏观经济发展全局。供给侧来看,多部委相继表态,通过信贷、债券、股权多种方式综合协同,“三箭连珠”,执行层面的可操作性大幅提升,有力提振了房地产行业信心;需求侧来看,5年期LPR连续下调,地方政府“因城施策”引导合理住房需求,包括优化“认房认贷”标准,下调首付比例及按揭利率等。政策利好频发,供给侧信用风险出清,促需求实质性升温。疫情管控优化,房地产供需回暖可期,资本市场关注度提升明显。

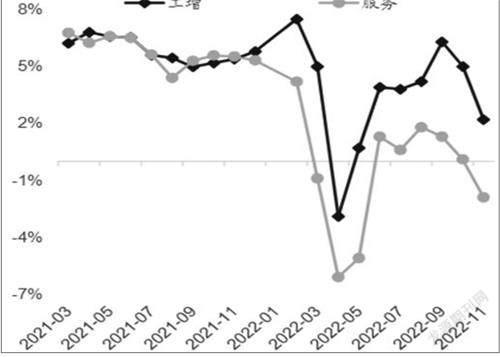

图说

11月经济数据进一步深度回落,估算当月GDP增速约1.0%,是今年4~5月以外的次低点。如果把经济比作一架风筝,那么政策如风,可以让风筝拥有高飞的潜能;疫情如绳,绳不解开,再大的风力也事倍功半。11月经济就是这样。当然,11月以来市场所交易的并非眼下的绳索羁绊,而是“二月春风似剪刀”,疫情的绳索终将被割断,经济将在政策春风下重启高飞,“弱现实、强预期”处于无法证伪的阶段。下一阶段,观察现实的重要性上升,将会影响市场方向和结构。我们提供两点预期,一是经济重启的节奏,这与疫情节奏密切相关,影响市场方向;二是经济复苏的强度,这与政策强度密切相关,影响市场结构。

——摘自招商证券宏观经济研究报告