股市资产和住房资产对居民消费的影响

——来自41个国家和地区的经验证据

2022-12-10黄挚欢

刘 瑾 张 欣 黄挚欢 乔 智

(1.中央民族大学 经济学院,北京 100081;2.澳门城市大学 金融学院,澳门 999078; 3.澳门科技大学 可持续发展研究所,澳门 999078;4.珠海复旦创新研究院 金融创新发展中心,广东 珠海 519000; 5.复旦大学 大数据学院,上海 200433)

一、引言

自美国采取单边贸易保护主义以来,世界经济增长趋于放缓。在此国际背景下,我国提出要构建扩大内需的长效机制,以实现国内国际“双循环”发展方式。然而,由于我国经济长期依赖投资和出口,国内消费严重不足。通常居民消费水平来自于其收入和资产状况,尤其是全球财富股票化和住房货币化以来,在居民持有资产的结构中,股市与住房资产的比例不断攀升,其对于居民消费将产生不同的作用。

影响消费的核心因素包括收入和各类资产,但收入增加对消费的促进作用已得到普遍认可。因此,学界目前主要关注两类核心资产——金融资产和住房资产对居民消费的作用,而金融资产中又重点关注股市资产。已有研究发现,股市资产和住房资产对消费同时存在促进或抑制作用,当资产增加导致居民实际财富增加或改善其信贷约束时,会对居民消费起促进作用;当资产价格上升时,也可能导致居民因增加资产持有成本而削减其他开支从而抑制消费。总之,资产价值增加对消费的最终影响只取决于两种作用孰强孰弱,其影响既可能随一国的不同发展阶段而改变,也可能随不同国家而存在差异。对这一问题的探索有赖于从实际经验角度加以考察和验证。

目前已有一些实证研究讨论各国股市资产和住房资产对消费的影响,但这些研究多为国别研究,缺乏统一性和普遍性。本文从国际视角出发,选取欧美、亚洲等41个国家和地区2001-2020年的面板数据,实证分析股市资产和住房资产对居民消费的影响,重点考察两方面内容:第一,从国际层面研究居民消费的影响因素,着重分析股市和住房资产对消费的影响特征;第二,对不同国家和地区影响居民消费的差异化特征进行探讨,为相关领域提供经验证据。

二、文献回顾

国内外关于股市资产对消费的影响,在研究方法和结论上存在较大差异。股市对消费的影响可分为直接与间接影响,直接影响是指股市价值增加时,能够提高家庭持有财富总量,以及改善家庭信贷约束,从而增加消费。例如,路德维格森和斯坦德尔(Ludvigson & Steindel,1999)利用美国1953-1997年数据建立生命周期假说实证模型,发现美国股市对居民消费的即期影响较大,但其长期关系存在不稳定性[1]。而间接影响是指股市等金融资产价格上涨能够预示经济基本面的变化,股价上升代表经济景气度上升,从而提升居民对未来收入的预期,并促进消费增加[2][3]。通常认为,发达国家股市对消费的促进作用较为显著,而新兴国家股市对消费的促进作用较弱或无。关于中国股市对居民消费影响的研究也存在许多争议,总体来看,2010年以前普遍认为中国股市对消费的影响较弱甚至为负,但2010年以后多数研究认为中国股市对消费存在正向影响[4][5]。

关于住房资产对消费的影响也存在较大分歧。一些研究认为住房资产价值上升将增加居民财富,提升其流动性水平,减少预防性储蓄,从而促进消费增加,例如欧美实施的住房净值抵押贷款制度使得只有一套住房的家庭也能够获得住房资产增值带来的收益。当住房增值时,居民可以选择二次抵押,缓解流动性约束,提升消费能力[6][7][8]。而拥有多套住房的家庭也可以通过出售余房获取住房财富的增值部分。中国的银行也在尝试对符合条件的居民家庭提供二次抵押贷款,以满足其额外的资金需求,但这一现象尚不普遍,因此,我国居民住房资产变动仍缺少普遍有效的流动性变现途径,导致中国住房资产对消费的促进作用受到削弱。另一些研究则认为住房资产价值上升将削减居民消费,由于住房资产价值增加主要取决于住房价格上涨,而房价上涨导致居民家庭为购房而增加储蓄,削减其他非住房消费,即“房奴效应”[6][9][10]。此外,也有研究认为住房资产对消费不存在影响,认为随着住房资产价值增加,消费只是从房客转移到了房东,或从非住房消费转移到住房消费[11][12]。

应当注意,收入仍是促进居民消费的首要因素。实际上,消费领域的研究正是起源于持久收入假说以及生命周期假说,认为家庭会根据其在整个生命周期的永久收入来调整每个时期的消费,因此,家庭在每个时期的消费更加平滑,并且在年轻时消费占比更高,甚至会高于其收入,随着其收入逐渐积累形成财富并将其投入股市和住房等资产,才衍生出资产价值对消费影响的研究[13][14]。此外,制度环境、文化习惯、社会保障等经济以外的因素也可能影响消费习惯,进而对消费产生不同影响,但这些领域的研究较为欠缺。

结合资产和收入,即可从宏观上分析居民消费变动的整体情况。通常认为随着产业结构升级,国民收入增加,居民消费率并非线性增加,而是呈先降后升的U型变化,这一方面是由于早期经济增长依赖于居民储蓄转化为投资,形成资本积累,从而推动社会生产力提高,但另一方面,随着居民可支配收入增加,将提升居民消费弹性,增加社会有效需求,并通过提高劳动生产率和供给等途径促进宏观经济增长,实现良性循环[15][16]。目前世界各国的平均消费率为60%-80%,发达国家一般在70%以上,而我国的居民消费率一直低于世界平均水平,仅有50%左右,2010年后缓慢回升至2021年的54.5%。虽然也有学者认为官方统计数据对消费率有所低估,并重新估计居民消费率,但重估后的数据仍与发达国家存在较大差距[17]。这一表现与我国工业化进程的推进有一定关联,工业化建设需要大量资金支持,因此,银行通过提高利息等手段吸引居民将闲置资金进行储蓄,进而抑制了消费。而2008年世界金融危机后,随着我国基建逐渐饱和,投资回报率下降,消费率开始上升,消费在促进经济增长中的作用也日益显著。

综上所述,股市和住房资产对居民消费的影响可能同时存在促进和抑制作用,且根据经济发展阶段表现有所不同,因此需要从实证角度展开分析。

三、研究设计

(一)模型和变量

本文研究股市和住房资产对消费的影响,主要基于生命周期假说经典模型。建立如下基准模型:

Ci,t=a0+a1SWi,t+a2HWi,t+a3Xi,t+εi,t

(1)

上式中被解释变量Ci,t为国别i在时期t的人均实际消费,单位为美元。此外,在一些模型中,本文也使用了相对消费作为被解释变量,即国别i的总消费除以当年GDP,同样使用该式进行回归,不再单独列出。股市与住房资产的单位与消费相同。主要解释变量SWi,t和HWi,t分别为国别i在时期t的人均实际股票资产和人均实际住房资产,基期选择为2000年。其中,人均股市资产计算方法为该国股市总市值除以总人口,人均住房资产计算方法为该国房地产价格乘以人均住房面积。控制变量为Xi,t,包括各个国家和地区的人均实际收入、教育程度、年龄结构、失业率和产业结构,具体含义见表1。

表1 变量描述

(二)数据来源和描述

本文选取41个国家和地区2001-2020年面板数据。消费、收入、股市资产、住房面积、教育程度、年龄结构、失业率、产业结构、人口等变量数据来自世界银行,住房价格来自于世界清算银行,详见表2。

表2 主要变量均值

表2描绘了各个国家和地区的人均消费、收入、股市和住房资产的均值和增长率,其中,消费、收入、股市和住房资产的原值单位为美元,相对消费单位为%,消费、收入、股市和住房资产的增长率单位为%。根据表2,发达国家和地区的各变量绝对水平显著高于发展中国家和地区,而增长率显著低于后者,对于相对消费,发达国家和地区略高于发展中国家和地区,但差异不大。其中,中国由于近20年一直处于高速增长中,各项指标绝对值与近两年真实值差异较大,但其增长率能够反映真实情况,因此不再调整。

图1散点图描绘了消费和收入、股市资产、住房资产、通胀率、利率以及汇率间的变化趋势,以年度观测数据为基准。图1 A-C结果表明,在世界范围内,消费和股市资产、住房资产以及收入均正相关,且住房资产对消费的影响大于股市资产。图1 D-F表明,消费和通胀成正比,和利率及汇率成反比(货币贬值消费增加)。当然,这仅是对数据的概览,后文将进一步采用原始数据、一阶差分、ECM形式进行回归,考察主要变量对消费的影响。在稳健性检验部分,本文还将对滞后阶的变量进行回归分析。

四、实证结果及分析

(一)基准回归

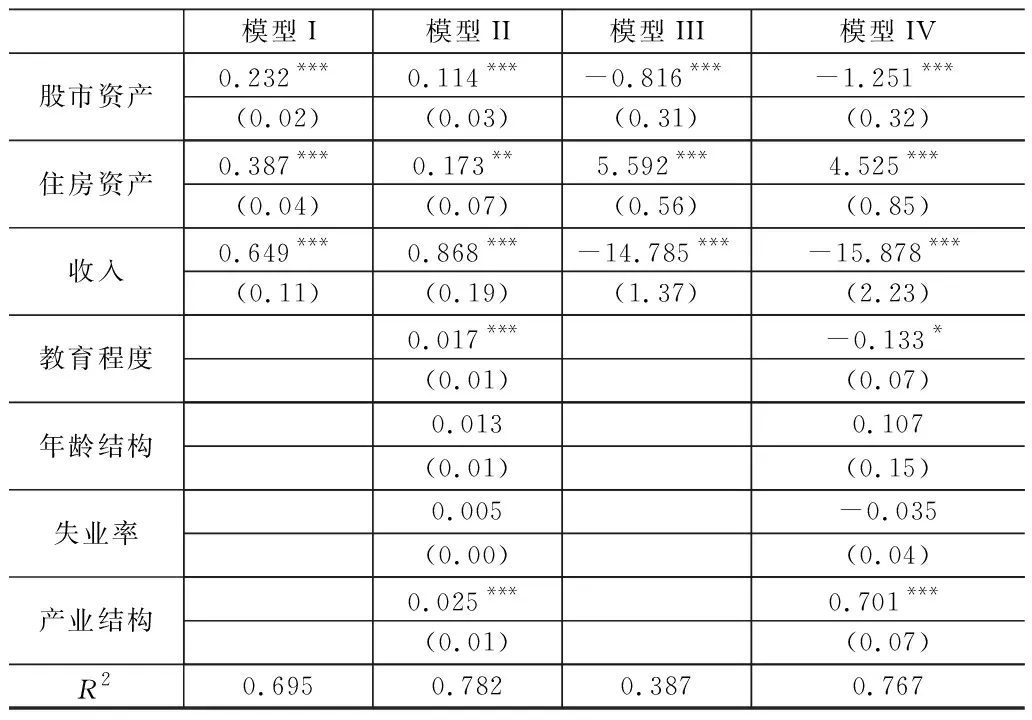

表3是基准模型的回归结果,所有模型均为随机效应模型,包括股市和住房资产,其中模型I和模型II是以美元计价的消费绝对值作为被解释变量,而模型III和模型IV是以最终消费率作为被解释变量,模型I和模型III仅包含主要解释变量,不包括控制变量。如表3所示,在模型I和模型II中,收入、股市和住房资产系数均显著为正,且住房资产对消费的影响更加显著,系数分别为0.387和0.157,而股市资产系数更小,分别为0.232和0.144,表明两类资产均会对消费产生正向影响。在控制变量中,收入越高,教育程度越高,适龄劳动人口占比越高,服务业越发达,失业率越低,则消费越高,与理论相符。在模型III和模型IV中,股市资产的系数为负,而住房资产的系数为正,表明最终消费率与两类资产间并非简单的线性关系。考虑到本文选取的发达国家和地区占大多数,其消费不会随资产增加而无限增长,其额外的资产也可能转化为投资或储蓄,因而这一结论与现实也较为吻合。结合模型II的回归结果,可以认为在模型IV的控制变量中,收入增加、教育程度提升和适龄劳动人口比例上升对消费的促进作用存在边际效应递减,而失业率降低和服务业占比提高则对消费始终存在促进作用。

表3 GLS基准模型

表4报告了所有被解释变量和解释变量的一阶差分形式,模型如式(2)所示。与表3相比,模型I和模型III的结果不受影响。对于模型II,住房资产对消费的影响扩大了,而股市资产对消费的影响减小了。对于模型IV,两类资产对消费影响的绝对值都增加了。总体来看,资产对消费的影响并不随模型形式改变而改变。

ΔCit=α0+αiΔSWit+α2ΔHWit+α3Xit+εit

(2)

表4 GLS差分模型

表5报告了ECM形式的回归结果,仅使用消费绝对值作为被解释变量,其中,模型I对应式(3),包含了消费滞后项和消费收入比,表明消费和收入存在协整关系,而收入包含了股市和住房资产增值带来的收入,模型II对应式(4),在式(3)基础上加入了股票滞后响应项,该式考虑了消费行为改变存在的时滞效应,即消费可能受消费行为惯性、定期评估财务状况、忽略财富改变等因素影响,从而不会在家庭财富改变瞬间就做出变动。由于住房资产价值变动在许多国家缺乏短期变现途径,因此这里仅使用股市资产滞后项来考察该效应。

ΔCi,t=α0+β1ΔCi,t-1+α1ΔSWi,t+α2ΔHWi,t+

β2(Ci,t-1-Incomei,t-1)+α3Xi,t+εi,t

(3)

ΔCi,t=α0+β1ΔCi,t-1+α1ΔSWi,t+α2ΔHWi,t+

β2(Ci,t-1-Incomei,t-1)+β3ΔSWi,t-1+α3Xi,t+εi,t

(4)

从表5回归结果可以发现,在考虑短期价值变动的情况下,收入对消费的影响被进一步拉大到1.155和1.045,而股市资产和住房资产的影响则分别降低为0.007-0.041和0.034和0.043。消费滞后项在两式中均显著为负,表明其他变量或误差项的短暂变动都会立即影响消费,但这些影响在长期内均会被抵消掉,除非这些变动最终导致收入发生永久变化。

表5 ECM模型

(二)异质性检验

本部分将在基准回归式(1)的基础上进一步考察横截面上的差异,具体包括:国家类型异质性、文化区域异质性和产业结构异质性。

1.划分经济发展阶段分析

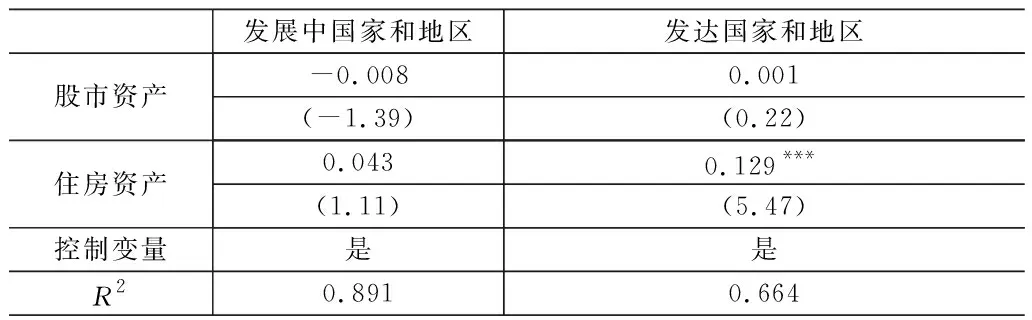

经济发展程度是影响经济环境、居民收入、消费行为等的重要因素,具体来看,发达国家通常具有完善的产业结构,较高的收入和财富积累(人均9万美元),但其收入增长通常比较低(2.1%),而发展中国家大多位于产业链中下游,依靠投资和出口带动GDP增长,因此,这些国家国民的收入增长通常较高(4.3%),但资产积累较少(人均2.3万美元)。为研究不同类型国家中股市和住房资产对消费的影响是否存在差异,本文根据经济发达程度将样本划分为发达国家和地区以及发展中国家和地区,并进行分组回归。表6报告了根据经济发展分组后,股市和住房资产对消费影响的回归结果,被解释变量为消费绝对值,单位为美元。根据回归结果,股市资产对消费的影响在发展中国家系数为负,在发达国家系数为正,但两组回归结果均不显著,考虑到不同国家股市在经济中发挥的作用差异较大,因此表明股市对消费的影响仍有待进一步考察;住房资产对消费的影响在两组样本中均为正,但在发达国家和地区系数更大,且显著性强,表明发达国家住房资产对消费的促进作用更强。

表6 划分经济发展阶段进行回归

2.划分文化区域分析

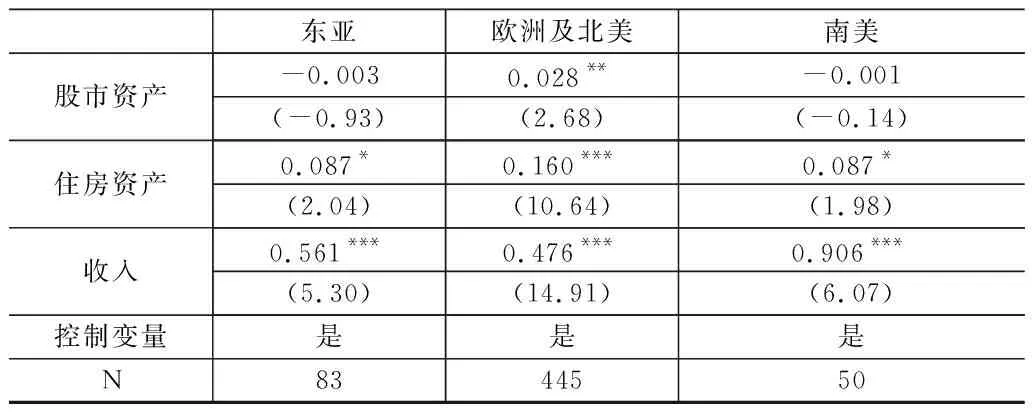

日韩、新加坡等亚洲发达国家呈“低消费、高储蓄”的模式,与欧美国家存在显著差异,难以从经济或制度角度进行解释。从文化上来看,中日韩等拥有“集体主义观念”国家的居民由于更强调自我控制,由此可能会约束其消费行为[18]。此外,民族、种群等因素均可能导致居民消费行为出现差异。因此,在区分国家属于不同文化区域后本文分析了股市和住房资产对消费的影响,被解释变量为消费绝对值,单位为美元,结果汇报于表7。回归结果表明,在股市和住房资产对消费的影响中,欧洲和北美地区均显著为正,且系数在三组样本中最大,表明东亚地区的股市和住房资产对消费的影响显著弱于欧洲及北美地区。此外,进一步对比东亚和南美,可以发现虽然东亚地区股市和住房资产对消费的影响类似,但南美地区收入对消费的影响显著高于东亚,与其及时行乐的文化传统更加相符。

表7 划分文化区域进行回归

3.划分产业结构分析

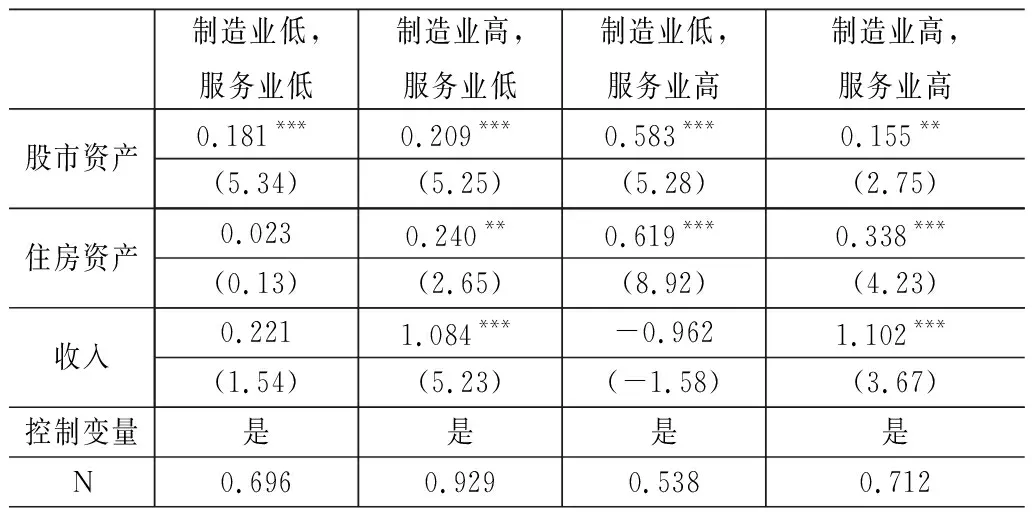

龙少波等(2021)发现产业升级能够通过供给质量提升、就业增加扩容等途径显著带动居民消费升级[19]。表8采取等分法,将所有样本按制造业和服务业占比进行排序,划分为四个组别,并汇报了资产和收入对消费影响的回归结果,被解释变量为消费绝对值,单位为美元。整体而言,在制造业占比较高的国家和地区,收入对消费的影响较大;而服务业占比较高的国家和地区,股市和住房资产对消费的影响较大。其中,制造业和服务业占比都高的国家和地区,资产和收入对消费的影响最显著,而制造业和服务业比重均较低的国家和地区其资产和收入对消费影响显著性最弱。

表8 划分产业结构进行回归

(三)稳健性检验

为了增强研究结论的可靠性,本文参考李城和张颖(2021)主要从遗漏变量、反向因果和工具变量等方面进行稳健性检验[20]。

表9 稳健性检验

第一,遗漏变量检验。由于消费受多种因素影响,本文基准模型可能存在遗漏变量的情况。在此评估遗漏变量对回归结果的影响。模型I-II分别为控制通货膨胀、利率和汇率条件下对消费绝对值和消费相对值的回归。根据回归结果,相比于基准回归,将通胀、利率和汇率纳入模型后,各主要解释变量显著性几乎不变,数值上,模型I较基准回归更均衡,即股市和住房资产对消费影响的系数增加,而收入对消费影响的系数减小,模型II较基准回归系数绝对值更大。

第二,反向因果检验。为避免回归模型可能存在的内生性问题,模型III中对所有主要解释变量取滞后1阶数据进行回归,以消除反向因果关系的影响,被解释变量为消费绝对值。结果表明,在对解释变量取滞后阶后,各项系数均显著为正,回归结果稳健。

第三,工具变量检验。选取工具变量“高股市市值”“股票换手率”“城市化率”“信贷比率”,然后分别利用2SLS模型和GMM模型进行回归分析,被解释变量为消费绝对值,结果见模型IV和模型V。可以看到股市资产、住房资产和收入等变量的回归结果均与基准回归结果类似,表明本文结论稳健成立。

五、结论和启示

居民消费受多重因素影响,既包括一个国家或地区宏观层面的GDP、产业结构等,也受制于家庭自身的股市和住房资产等微观因素。首先,股市和住房资产对消费均存在正向促进作用,其中,股市资产对居民最终消费率的影响为负,而住房资产对居民最终消费率的影响为正。其次,股市和住房资产对居民消费的促进作用在不同国家和地区间存在差异,发达国家和地区、欧洲和北美地区,以及服务业占比较高地区的居民消费受资产变动影响较大。

本文结论对于我国双循环发展战略下促进国内居民消费具有一定启示意义。首先,我国当前且仍将长期处于发展中国家阶段,并以制造业为重要收入来源,在此背景下,拉动消费最重要的影响因素仍是居民收入,因此,应当努力完善分配机制,健全社会保障,促使居民收入提高能够更好转化为有效消费。其次,随着我国人民收入逐渐增加,服务业占比日益提高,应当注重资产积累在促进消费增长中的重要作用,具体来看,一是应当完善资本市场信息披露和投资者保护制度,促进股市在拉动消费中的作用,二是应当完善住房市场交易制度和相应的金融服务体系,增加住房市场流动性,改善住房资产对消费的支撑作用。