基于功效系数法的财务风险预警模型研究

——以KZ酒业公司为例

2022-11-24梁霄

梁 霄

(青海民族大学 青海西宁 810000)

在风险与机遇并存的市场环境下,酒类企业面临更大的财务风险,会导致酒类行业遭受一定的打击。在该情况下酒类企业要加强抵抗风险的能力,建立良好的风险预警体系,及时识别风险以备不时之需。

本文以安徽KZ酒业股份有限公司为例,用功效系数法构建财务风险预警模型,建立财务风险预警机制,使企业能够对财务风险实时监控,尽早发现财务风险,及时采取相应的措施进行风险规避,最大程度上减少公司的损失。

一、KZ酒业公司财务风险及预警现状

(一)KZ酒业公司概况

KZ酒业股份有限公司成立于1945年,2013年,该企业被中国酒业协会定为中国白酒“169计划”科研中心,企业拥有一系列技术创新队伍和国家级的酿造工艺,以生产国优名酒而著称的国家酿酒重点骨干企业。企业营业执照核准的经营范围是生产、制造和销售白酒及玻璃制品。

(二)KZ酒业公司财务风险分析

对KZ酒业公司的财务报表风险进行相关分析,选取公司近三年的财务指标,分别从经营风险、筹资风险和投资风险三个方面进行对比。

一是经营风险。经营风险可以从存货、应收账款、营运资金等风险上进行分析。

表1 KZ酒业存货相关比率

(资料来源:年报数据整理)

根据表1可以看出,KZ酒业的存货周转率一般在0.5左右,周转率不高。近年来,对酒类企业有冲击的相关政策导致市场上对于白酒的需求量有所减少,大多数企业还没进行相关产业的调整,因此会存在库存积压等问题。所以企业想要从存货上对企业进行管理,需要提高存货周转率,要改良生产工艺、销售渠道和规模,进一步增强存货周转率。

二是筹资风险。筹资风险是指企业在进行相关融资时的不确定性都是筹资风险,可以分为短期风险和长期风险,也叫终极风险。

表2 KZ酒业流动比率和速动比率相关情况

表3 KZ酒业资产负债情况表

(资料来源:年报数据整理)

对于筹资风险主要从两个方面进行判断,偿债的能力和负债的规模。KZ酒业公司在2019年到2021年的资产负债比率在逐年下降,远低于该行业的平均水平。同时,从表2、表3可以看到,企业的流动比率和速动比率近三年在逐步降低,但这两项指标都在良好的范围之内,企业的短期偿债能力近几年还是不错的。

三是投资风险。

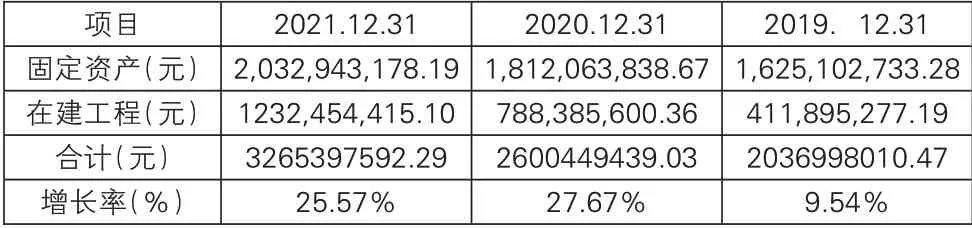

表4 KZ酒业固定资产、在建工程情况表

通过表4可以发现,KZ酒业的固定资产的投资数量在逐年增加,在建工程项目的投资书却在逐年下降,原因是2019年是在酒类行业的产业改变后,KZ酒业对企业品牌和产品进行构建和改变模式,对于生产线和机器制造部门没去投入资金进行构建。

(三)KZ酒业公司财务风险预警现状及存在的问题

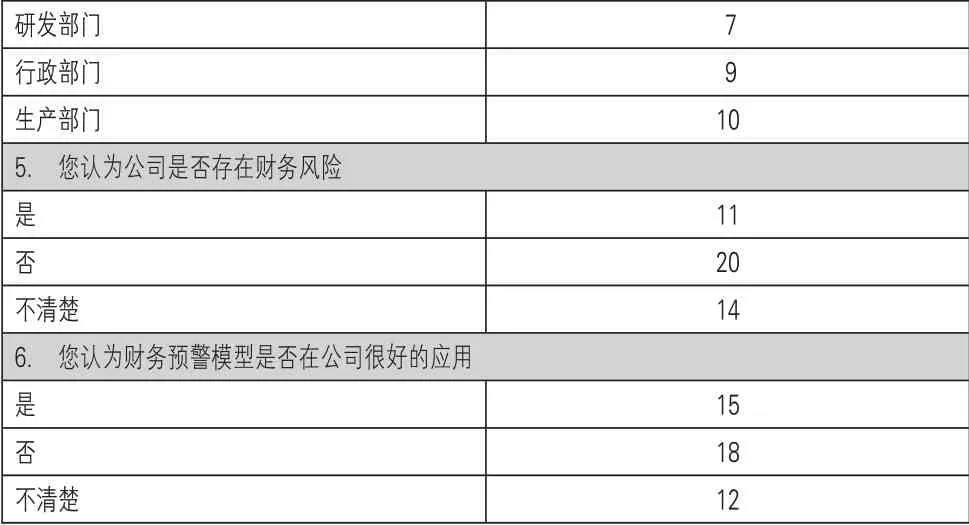

对该企业各部门员工发放调查问卷的形式,了解企业对财务风险预警的认识和情况。共发放了50份问卷,收回有效问卷45份,表5为问卷内容及回答情况:

表5 KZ酒业财务风险调查问卷

研发部门行政部门生产部门5. 您认为公司是否存在财务风险是 否不清楚6. 您认为财务预警模型是否在公司很好的应用是 否不清楚7 9 10 11 20 14 15 18 12

发现公司存在几个方面的风险。

一是财务风险意识薄弱。从回收的调查问卷看出,大多数员工不认为公司有必要建立分线预警体系,这里包括一些中层及以上的管理人员。这可以看出该企业的财务风险意识严重缺乏,没有认识到财务分析预警的重要性,对企业未来的发展会造成很大的损失。

二是公司并没有设立完备的风险预警体系。根据回收的问卷可以看出,公司有一半以上的人员认为公司并没有很好的风险预警系统,并且与对KZ酒业的年报进行分析发现,公司财务风险预警的建立只停留在表面,浮于形式并没有实际行动。

通过上述的调查得出,KZ酒业在财务风险预警上存在不足,需要建立起符合该公司的预警体系。

二、基于功效系数法的KZ酒业公司财务风险预警模型构建

(一)KZ酒业财务指标的选取

指标的选取本着全面准确地对企业财务风险的警情反映的原则。偿债、盈利、经营和发展四个方面的18个财务指标进行分析。

偿债能力指标包括资产负债率、流动比率、速动比率。

盈利能力指标包括净资产收益率、成本费用利润率、总资产报酬率。

营运能力指标包括应收账款周转率、总资产周转率、流动资产周转率。

发展能力指标包括主营业务收入增长率、资本保值增值率和资本回报率。

表6是指标的原始数据。

表6 KZ酒业公司原始指标

通过SPSS数据分析软件得出,流动比率与速动比率两者的显著性相关,选取更加敏感的速动比率作为指标。盈利指标,净资产收益率与营业利润率成本利润率显著相关,选择更具有代表价值的成本利润率作为研究分析的指标。营运能力指标,流动资产周转率与库存周转率两者选取库存周转率进行分析。因此,筛选过后只留下15项指标进行分析。

(二)熵权法原理

熵为热力学概念,可以表示系统的无序程度和随机程度,在信息论中信息熵用来描述系统信息源的不确定度,熵值越大,信息量越少,不确定性越大。熵权法计算权重包括以下步骤:

建立财务评价指标数据矩阵。假设有n个待评价企业,每个待评价企业有m个评价指标,建立评价数据矩阵。xij表示第i家企业的第j项财务指标评价值(i=1,2,….n;j=1,2,…m)。

对指标进行无量纲化处理,采用极值法进行整理,划分为正向指标和负向指标。

计算指标比重。即pij>0,计算结果进行非负平移,平移后的数据能客观反映原始数据的内在规律,平移量应尽可能小,根据矩阵数列数值,设定为xj最小值的10-1。

计算财务指标熵值,第j项指标熵值。

计算指标差异化系数。

确定评价指标权重。

根据上述公式对指标进行处理,相应地得出KZ酒业财务风险预警指标权重。

表7 KZ酒业预警指标熵权处理结果表

表8 KZ酒业财务风险预警指标权重表

(三)功效系数法的原理

传统的功效系数法计算应用主要分为四个步骤。(1)划分评价档次的上下限。上限即是达到满意的最高水平,可使用同行业的平均或最优值;下限是最低水平,使用同行业的最低值或是企业自身历史最低值。(2)计算得出单项指标的功效系数:单项指标功效系数=(实际值-下限值)/(上限值-下限值)。(3)计算得出单项指标的评分值:单项指标评分=单项指标功效系数×40+60。(4)计算得出综合得分:综合得分=∑各单项指标评分×相应指标权重。

优化改进后的功效系数法分为两个步骤:(1)优化细分评分档次。传统的功效系数法的评价档次只有上限和下限两个档次,国资委发布的《企业绩效评价标准值》,评价档次等级分为优秀、良好、平均、较低、较差,对应的评价系数分为1、0.8、0.6、0.4和0.2。

(2)改进计算公式:

单项指标得分=本档基础分+调整分

本档基础得分=指标权重×本档标准系数

上档基础得分=指标权重×上档标准系数

调整分=功效系数值×(实际值-本档标准值)/(上档标准值-本档标准值)

综合得分=∑各单项指标得分。

根近三年《企业绩效标准值》预警程度进一步划分,预警程度为五个档次,0.85—1无警,0.70—0.85轻警,0.50—0.70中警,0.30—0.50重警,0—0.30巨警。

三、KZ酒业公司财务风险预警模型的应用

功效系数法公式得出KZ酒业公司近三年财务风险预警的各项指标的评分值。

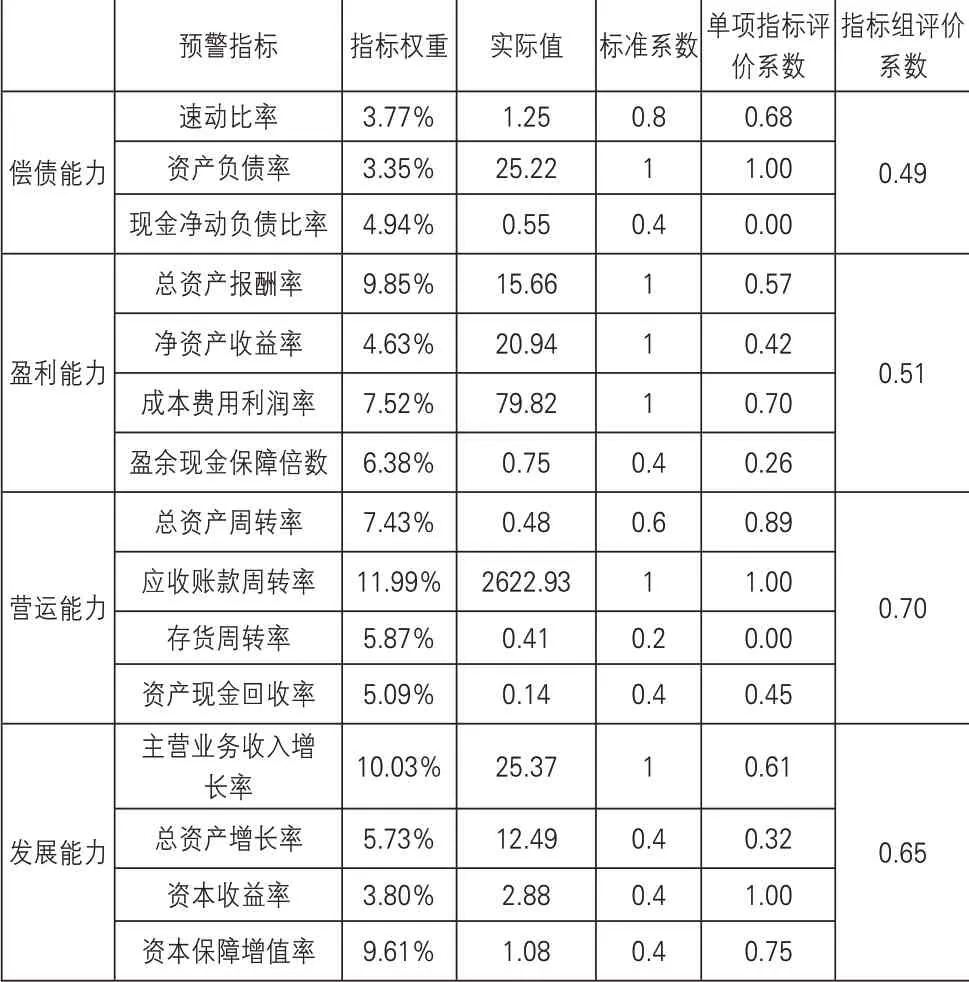

表9 KZ酒业2021年各指标评分表

财务风险预警评定分数=∑各单项指标得分/100,可以得到2021年得分0.61,为中警阶段。

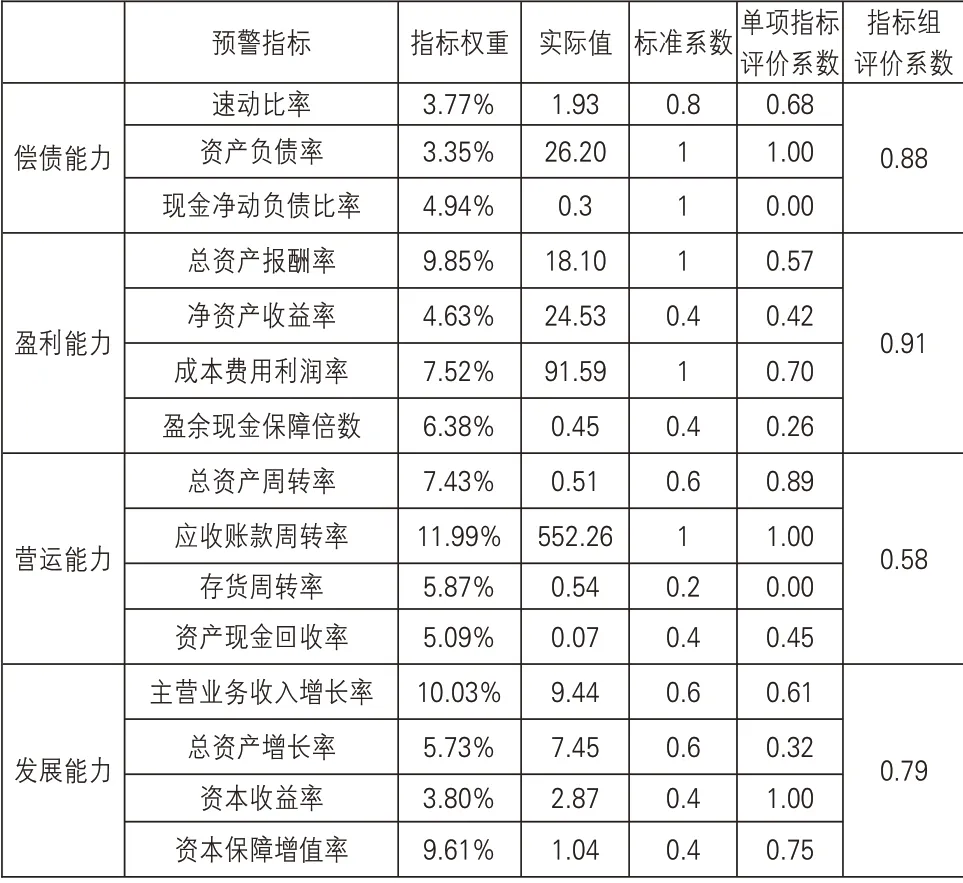

表10 KZ酒业2020年各指标评分表

财务风险预警评定分数=∑各单项指标得分/100,可以得到2020年得分0.72,为轻警阶段。

表11 KZ酒业2019年各指标评分表

财务风险预警评定分数=∑各单项指标得分/100,可以得到2020年得分0.77,属于轻警阶段。

KZ酒业三年内虽然没有出现严重的警情状况,但是在三年中有一年的警情处于中度警情的状况,另两年的警情处于轻度警情的状况。从这种结果来看,KZ酒业公司在近几年的经营中,存在着或多或少的财务风险,如果对这些问题不采取相应的措施,会导致企业产生一定程度的风险。

四、KZ酒业财务风险预警措施

(一)建立企业的财务预警机制

对KZ酒业的各项指标分析情况得出,企业预警情况有待提高。因此,企业需要完备相关的风险应对的机构和方案,建立属于自己的一套预警系统。公司运营时,做到事前进行日常的跟踪检查,指标不在合理区间进行变动时,能够快速做出判断,上报给上级部门并对其原因做出分析。

(二)增强企业财务风险预警能力

首先,企业需要增强风险防控意识,没有风险防控意识,企业构建再完备有效的风险预警体系都是徒劳。因此,需要把风险意识深植于企业内部。同时,提高员工的基本能力,加强对员工的培训和教育,注重员工专业素质的培养,对高级财务知识和技能的提高,只有专业素质有了提升,才能及时发现财务中存在的风险。