基于水环境承载力的水污染税优化研究

2022-11-24韩炜宏杨新吉勒图

韩炜宏,张 冰,杨新吉勒图,林 芳

(内蒙古工业大学 经济管理学院,内蒙古 呼和浩特 010051)

1 引言

我国作为全球人均水资源最贫乏的国家之一,缺水问题普遍存在。因此,寻求水资源需求与供给之间的平衡,协调经济和环境的发展以及对水污染的管控问题已迫在眉睫。

环境承载力是经济社会发展速度和规模的制约条件,是制定和优化环境政策的先决条件,也是测度环境政策效果的核心指标。水环境承载力由环境承载力衍生而来,狭义的水环境承载力指水体可以接受污染物的最大阈值,即水环境容量[1]。受多种因素的影响,水环境承载力具有动态变化的特征,一方面由于降水等造成的水体总量的不确定性;另一方面则是产业发展导致水体污染物种类和含量不确定性变化与水环境容量不确定性变化[2]。同时,环保税的制定准则中提到,各地政府在制定水污染物税时应充分考虑到当地的水环境承载力。在承载力允许范围内发挥环保税对水环境保护的最大化作用,提高水污染税会通过生产者行为对经济产生负面影响,税额设置偏低可能使水污染物的排放量得不到有效控制,造成水环境污染问题的不可逆转。目前,我国水污染税率的设定大都结合行业、地区的实际排放情况[3-5],但并未考虑环境承载力的不确定性带来的影响。以至于我国环保税税额的设置普遍偏低,远远达不到其治理成本,使得水污染问题依旧严重;与此同时,个别地区的当前税率水平又高于最优税率水平[6]。因此,应该将存在不确定性的水环境承载力与水污染税率动态结合,实现污染税的合理征收。

内蒙古处于干旱地带,水资源短缺,且以煤化工为主的第二产业比重较大,水污染问题相较严重且有加剧的趋势。因此,以内蒙古为例,基于水环境容量定量分析水环境承载力,将具有随机性的水环境承载力与水污染税率的调整建立动态联动关系,为内蒙地区的水污染税率优化提供相关建议。

2 环境CGE模型的构建与随机化设置

2.1 模型的构建

由于地区投入产出表每五年更新一次,最新的投入产出表为2017年,但是内蒙古地区2017年属于枯水年,水资源总量明显低于其他年份,不具有代表性,因此选取2012年为基准年,以《2012年的内蒙古投入产出表》为编制依据,结合地区统计年鉴数据,编制出包含农业、冶金业、化工业、制造业、轻工业、建筑业、交通运输业、服务业、能源工业、水的生产与供应共10个部门的微观SAM表。

在标准静态CGE模型的基础上扩展并构建地区环境CGE模型。扩展模型共包含生产、贸易、收入支出、投资、福利、均衡、宏观闭合模块以及优化模块。优化模块包含水环境承载力模块和水污染税模块,由于篇幅限制,仅对优化模块进行介绍。

2.1.1 水环境承载力模块

水环境承载力可理解为水系统对经济的支持能力和经济对水环境的索取强度,将其作为约束条件引入模型,从水环境容量方面对水环境承载力进行定量化,建立其与经济系统的联系。根据2012年《内蒙古自治区环境状况公报》中各污染物的达标率,选取对水体危害最大的两种:化学需氧量(COD)和氨氮(NH3-N)作为研究水环境承载力的目标污染物。水环境容量是在现有环境目标规划下所允许排放的最大排放量,水污染物排放量要符合水质标准,排放量就必须在最大容纳量之内。具体方程设置如下:

式(1)和式(2)表示总化学需氧量TEMcod和总氨氮排放量TEMan均受到COD水环境容量和氨氮水环境容量的限制。

2.1.2 水污染税模块

根据《水污染物当量值表》,化学需氧量和氨氮的污染当量值分别为1和0.8。排放量以排放系数计算得出,水污染税的相关方程如下:

式(3)和(4)中TEMcod和TEMan分 别表示总COD排放量和总氨氮排放量,ηcod和θan分别为COD和氨氮排放系数,QAi为部门省内总产量。式(5)表示污染当量数EQUwp。式(6)中WPTAX表示水污染应纳税额,twp为水污染物适用税额。

2.2 水环境承载力的随机化设置

水环境是一个复杂多变的系统,水环境自身的水文条件(流速、流量等)以及自然环境中存在的复杂因素都使得水系统具有不确定性,同时,污染物在水环境中的扩散、稀释以及在微生物作用下的降解能力也都具有随机性。使用贝叶斯方法对内蒙古地区的水环境容量进行不确定性分析[7]。首先构建贝叶斯稳态一维模型[8]反推出内蒙古地区河流中COD和氨氮的降解系数k。再使用蒙特卡洛抽样方法(MCMC法)[9],结合Metropolis-Hastings算法(M-H算法),使用MATLAB编程求解出具体的降解系数数值的范围区间。最后根据水环境容量模型预测9出内蒙古地区的水环境容量。通过对地区水环境参数的估计演算得出结论:氨氮降解系数均值为0.115,上下波动范围为0.110-0.120。COD降解系数均值为0.111,上下波动范围为0.110-0.112,如表1所示。

表1 反演统计数据

研究河段的水环境容量计算公式[10]如方程(7)所示。

其中,86.4为单位换算系数,L表示河流的长度,Q表示河流流量,V表示河流的流速,k表示污染物降解系数,Cmax表示水质目标浓度,C0表示河流现有初始浓度。

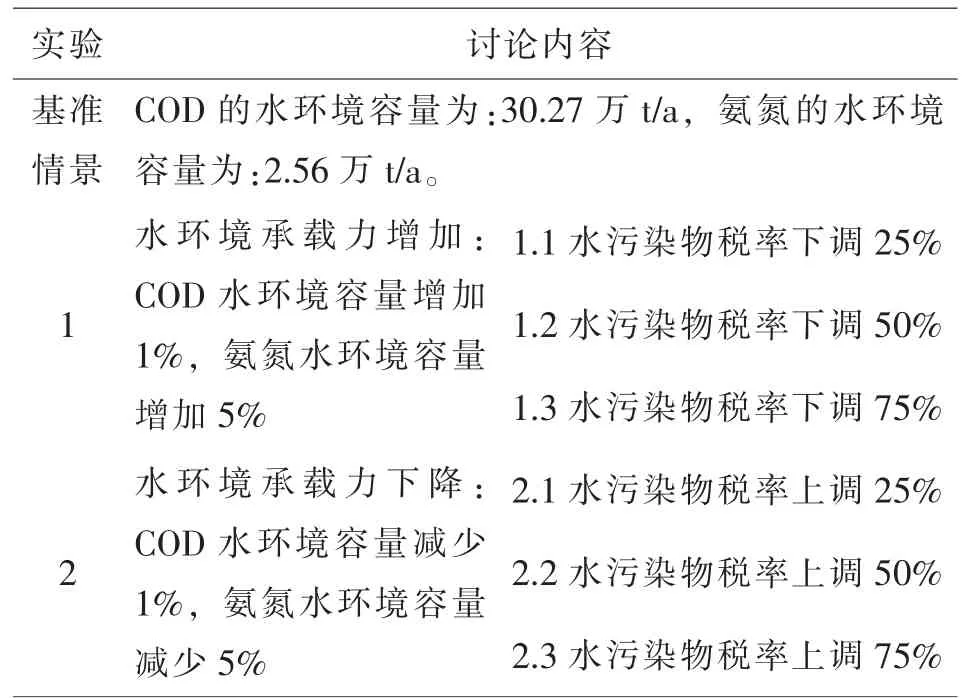

由于内蒙古河流众多,无法一一列举,因此将所有河流分为五大类进行估算。计算水环境容量所使用的资料从《内蒙古自治区水资源公报》和《内蒙古自治区环境状况公报》中获取。由于监测数据是动态的且测量间期比较短,因此结果会存在一些误差。计算得出内蒙古全区COD水环境容量30.27万t/a,范围为30.00-30.54万t/a,上下波动约为1%;氨氮水环境容量2.56万t/a,范围为2.46-2.68万t/a,上下波动约为5%。也就是说,当水环境承载力改变时,COD水环境容量有98.8%的概率在30.00-30.54万吨的区间内,氨氮水环境容量有98.2%的概率区间在2.46-2.68万吨的区间内。

2.3 模型参数的标定及模型检验

CGE模型中的外生参数参考众多学者[11-13]的研究,并根据模型特点和研究区域实际情况进行调整,之后对所有的外生参数进行了敏感性检验。另外,模型还通过了一致性检验、瓦尔拉斯检验以及中性检验,模拟结果可信。

3 水污染税优化效果分析

3.1 情景设计

当水环境承载力发生变动后,对水污染税率也进行相应的调节,动态的调整供给和需求间的变化关系,使其更符合实际的发展要求。研究表明,内蒙古污染排放高,但是税额设置偏低[14],并且当前税率水平远低于最优税率水平[11],不符合当地水环境承载力现状。情景设计如表2所示。

表2 情景设置

3.2 模拟结果分析

3.2.1 对实际GDP的影响

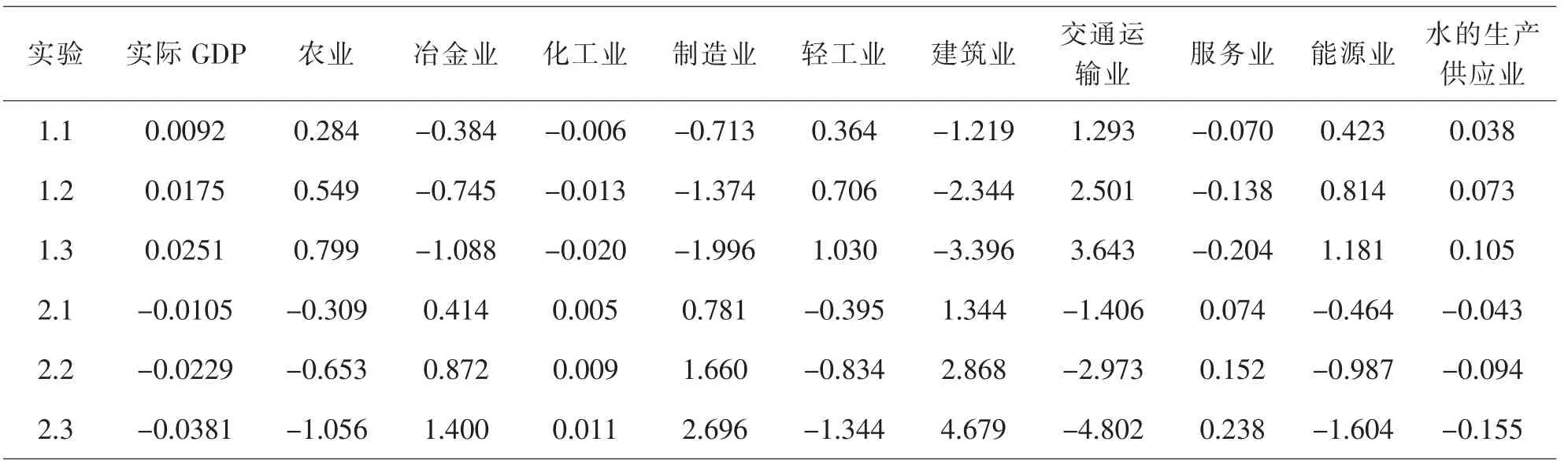

环境承载力的不确定性会对经济产生一定的影响,同时随着税率不同幅度的调整也会对经济产生不同程度的影响。从总体上看,实际GDP的变动幅度控制在0.04%内,如表3所示。通过对比实验结论发现:(1)水环境承载力增加,相应下调水污染税税率会使得实际GDP增加,下调的幅度越大对经济产生的正面影响就越大,最大上涨幅度为0.025%;反之,对实际GDP产生负面影响,水污染税税率上调幅度越大对经济产生的负面影响就越大,最大下降幅度为0.038%。水污染税税率的上升,会增加相关企业的生产成本,企业收入相对较少,造成企业生产规模减小,抑制了宏观经济的增长;反之促进GDP的增长。(2)通过对比发现,当税率同等程度上下调整时,水环境承载力下降时带来的负面影响程度要大于水环境承载力上升时带来的正面影响程度,所以应该避免因水污染物排放超标所造成的水环境承载力下降问题的发生。

3.2.2 对部门产出的影响

水环境承载力不确定性会对各行业的产出产生一定的影响,但从总体看对化工业、服务业和水的生产供应行业的影响不超过0.3%,对农业、冶金业、轻工业以及能源业的影响不超过2%,对制造业的影响不超过3%,建筑业、交通运输业的影响不超过5%,如表3。同时,随着税率不同幅度的调整也会对产业产出产生影响。当水环境承载力增加,水污染税率下调时,农业、轻工业、交通运输业、能源业以及水的生产工业行业的部门产出是增加的,而冶金业、化工业、制造业、建筑业以及服务业的部门产出则是下降的;当水环境承载力下降,水污染税率上调时,情况则相反。这可能是由于农业、轻工业、交通运输业、能源业以及水的生产工业行业的生产对水的需求比较大,因此税率上调就会导致相关产业的产能下降。而其他五个部门对水的需求比较小,同时也可能由于这些部门的污染排放相对较小,征税使得一些重污染部门向污染小的产业发生转移,因此其产能反而出现增长的情况。其次,税率的提高幅度越大对部门产出的影响越明显,其中对制造业、建筑业以及交通运输业的影响最为明显,相对而言对化工业、服务业和水的生产供应行业的影响较小。

表3 对实际GDP、行业产出模拟影响结果 单位:%

3.2.3 对环境的影响

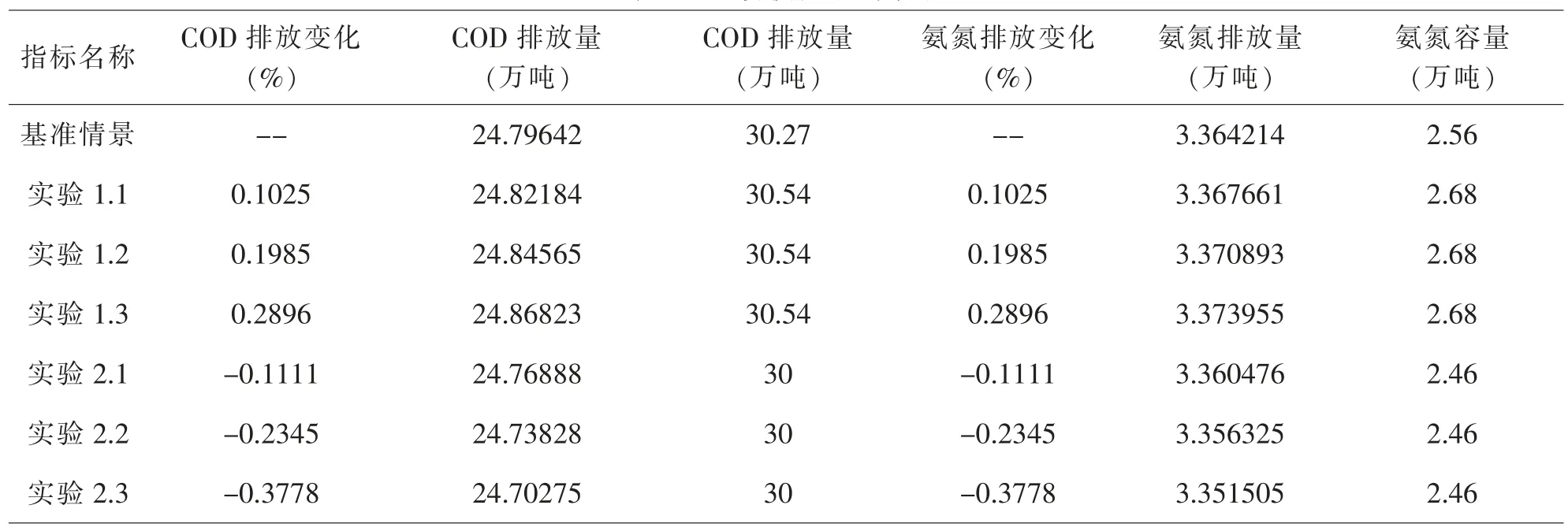

通过对比实验1和2结论,(1)在水环境承载力上升(下降)时,相应下调(上调)水污染税率,会改变水污染物的排放量。(2)在化学需氧量排放量和其水环境容量方面,各实验方案均未使得化学需氧量的排放量超过水环境容量,因此各实验方案均符合环境目标的要求。当水环境承载力增加,水污染税率下调25%时,化学需氧量的排放量最小。当水环境承载力下降,水污染税率上调75%时,化学需氧量的排放量最小。(3)在氨氮排放量和其水环境容量方面,各实验方案下氨氮排放量均已超过水环境容量,因此为了符合环境目标的要求,要寻找对氨氮排放量最有效的实验方案。当水环境承载力增加,水污染税率下调25%时,氨氮的排放量最小。当水环境承载力下降,水污染税率上调75%时,氨氮的排放量最小。(4)通过对比发现,实验1.1和实验2.3时氨氮排放量为最小。因此,应该从氨氮排放量考虑,这两个结果是为最优的,如表4所示。

表4 环境模拟影响结果

4 结论及建议

4.1 结论

从水环境容量角度定量分析水环境承载力,运用随机化改进的环境CGE模型,建立水环境承载力与水污染税率动态联动关系,观察随机模型的模拟结果,分析水污染税政策的效果得出结论。

从经济视角分析,对于实际GDP而言,当水环境承载力增加(减少)时,水污染税率下调(上调),最大变化幅度为0.038%。由于水污染税占内蒙古地区的税收比例较小,虽然调整前后相差的百分比不大,但是水环境承载力的不确定性对结论产生了显著影响。对于部门产出而言,当水环境承载力增加(减少)时,水污染税率下调(上调),对农业、冶金业、化工业、制造业、轻工业、建筑业、交通运输业、服务业、能源业和水的生产与供应业的最大变化幅度分别为1.056%、1.4%、0.02%、2.696%、1.344%、4.679%、4.802%、0.238%、1.604%和0.155%。

从环境视角分析,当水环境承载力改变时,COD水环境容量有98.8%的概率在30.00-30.54万吨的区间内,氨氮的水环境容量有98.2%的概率在2.46-2.68万吨的区间内。当水环境承载力增加时,随着水污染税率下调(上调)幅度的增加,COD排放量和氨氮排放量也逐步增加(减少)。实验方案下的COD排放量均不会超过COD水环境容量,因此实验的情况满足环境的目标需求。但是氨氮排放量均已超过其水环境容量。

4.2 建议

水环境承载力具有随机性,水污染物税率的设定应与水环境承载力动态衔接。水污染税率的设定首先考虑的是环境问题,但是也应符合经济和环境双重发展的需求。当水环境承载力增加时,环境中可接受的污染物总量增加,因此在达到既定环境目标的前提下,可以适当降低水污染物税率,这样更加符合实际情况,也有利于维护环境的同时促进经济有效发展;当水环境承载力下降时,环境中可容纳的污染物总量减少,因此应适当提高水污染税率,保证既定的环境目标的实现。

在水污染税率进行调整和优化时,应对水体污染物分类考量,实行差别税率。在同一目标水质要求下,水体所能接受的各污染物排放量也并不相同,因此在调整水污染税率时应考虑到不同的水体污染物。结果显示,内蒙古地区COD的排放量未超过其水环境容量,但氨氮的排放量已超过其水环境容量,于是为了保证环境的可持续发展,注重税率调整对氨氮排放量的影响。

针对内蒙古水污染税率的优化问题,提出相关建议,即从综合经济和环境双重角度考量,当水环境承载力增加(化学需氧量的水环境容量上调1%,氨氮的水环境容量上调5%)时,水污染税率相应下调25%时总效益最大;当水环境承载力下降(化学需氧量的水环境容量下调1%,氨氮的水环境容量下调5%),水污染税率相应上调75%时总效益最大。