转折点将至

2022-11-19廖宗魁

廖宗魁

正如国家统计局新闻发言人付凌晖回答记者提问时指出的,“10月份国际环境更趋复杂严峻,世界经济下行风险在上升,国内疫情防控压力比较大,‘需求收缩、供给冲击、预期转弱’三重压力叠加,对经济运行的影响加大。”10月经济再度转弱,工业、投资、消费和出口都出现了一定程度的回落。

但也要注意到,中国经济韧性强,及时推出的各项稳增长的政策也在显现效果,经济持续复苏的态势仍能保持。尤其是近期推出的疫情防控优化政策和进一步稳地产的政策,将推动经济再度回升,当前经济的低点也将成为未来经济上升的转折点。

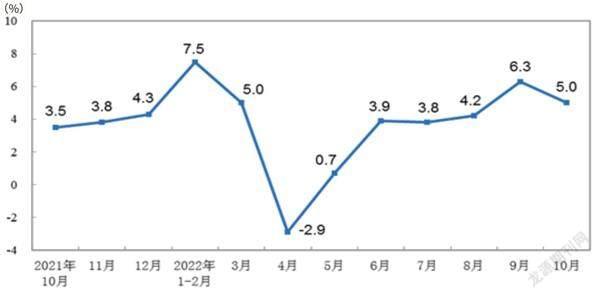

国家统计局数据显示,10月份,规模以上工业增加值同比实际增长5.0%,比上月回落1.3个百分点。从环比看,10月份,规模以上工业增加值比上月增长0.33%。

装备制造业对工业的支撑作用比较明显。10月装备制造业增加值同比增长9.2%,明显好于整体工业增速,其中产业链较长的汽车和电子行业同比分别增长18.7%和9.4%,对上下游行业形成有力的带动。与汽车行业联系较为紧密的电气机械行业增加值同比增长16.3%。

廣发证券认为,实际上工业回落的幅度没有数据显示的那么大,且增速明显好于7月、8月的水平。9月数据存在2021年限电限产带来的低基数,以及2022年高温限电结束后川渝等省市大幅回补的影响。受疫情散发的影响相对偏小。

从结构上看,高技术制造业增长态势较好,体现出产业升级发展态势持续,技术含量高、附加值较高的高技术制造业持续保持较快增长。10月高技术制造业增加值同比增长10.6%。随着信息通信快速发展,相关行业生产和产量保持较快增长,10月电子及通信设备制造业增加值同比增长16.6%,移动通信基站设备、5G智能手机产量同比分别增长39.1%和18.4%。

中信证券认为,国务院部署持续落实好稳经济一揽子政策和接续措施,推动经济进一步回稳向上,并要求深入落实制造业增量留抵税额即申即退,支持企业纾困和发展。预计随着疫情管控政策的进一步优化和后续增量稳增长政策的落地实施,产需两端会进一步回暖,市场活力不断增强。11月工业生产情况会较10月有所好转,工业增加值的同比增速有望加快。

1-10月,全国固定资产投资(不含农户)同比增长5.8%,比1-9月回落0.1个百分点。从结构上看,基建投资提供了较强的支撑,而制造业投资和房地产投资有所走弱。1-10月制造业投资同比增长9.7%,比1-9月下降0.4个百分点;基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长8.7%,比1-9月上升0.1个百分点;房地产投资同比下降8.8%,比1-9月下降0.8个百分点。

广发证券认为,制造业投资增速回踩可能和PPI价格走低,以及区域疫情升温对企业预期的影响有关。长期来看,制造业投资增速的中枢在趋势性抬升。

国盛证券判断,2023年工业利润、出口等指标指向制造业投资自身动能可能放缓,但制造业设备更新投资政策的支持力度仍大,将继续提供额外的支撑,预计2023年制造业投资韧劲仍强。

相比经济其他部门,消费受疫情的冲击相对较大。10月份,社会消费品零售总额同比下降0.5%,比上月下滑了3个百分点,比8月的高点下降了5.9个百分点。

数据来源:国家统计局

一方面,接触型的消费受疫情冲击较明显。比如10月餐饮收入同比下滑8.1%;另一方面,地产持续低迷导致相关消费依然不振,10月家用电器和音像器材类、建筑及装潢材料类、家具类同比分别下滑14.1%、8.7%和6.6%。

疫情影响下,就业仍面临一定的压力。虽然10月城镇调查失业率为5.5%,与上月持平,但31个大城市城镇调查失业率为6.0%,比上月上升0.2个百分点。

中信证券判断,疫情防控优化政策推出后,预计很大程度上可以减少疫情对经济的影响。但当前全国散点疫情还在上升的过程中,短期对消费的改善作用可能有限。后续疫情逐步得到控制后,预计消费的弹性会好于之前。

付凌晖指出,“疫情对市场消费的影响仍会存在,但总的看是短期的、外在的,我国消费恢复向好仍具备较多有利条件。一是从中长期看,我国消费规模扩大、消费结构升级的态势不会改变。二是随着经济逐步恢复,将带动就业扩大和居民收入增加,有利于增强居民的消费能力和消费意愿。三是促消费政策持续显效,有利于消费的扩大。四是消费模式创新将会扩展新的增长点。”

海关总署公布的数据显示,10月份出口(以美元计价)同比下滑0.3%,比上月大幅回落6个百分点,出口增速时隔28个月后首度转负。

国盛证券认为,中国出口面临价格回落、欧美经济走弱、份额趋于下降和高基数四重因素压制。特别是价格回落和欧美经济走弱的斜率可能比预期更快,意味着短期出口可能继续承压,同时出口对经济的支撑也将进一步弱化。

不过,我们也应该看到,短暂的出口增速下降是对欧美经济走弱的反映,中国出口的竞争力仍在,如果能够维持过去几年的出口份额,那么出口下行的幅度也将相对可控。

近期政策暖风频频,尤其是防疫政策的优化和稳地产的一系列政策,都有利于四季度经济的进一步回稳。

近日,国务院联防联控机制组召开发布会,强调“不断优化疫情的防控措施,不是放松疫情防控工作,而是强调更加科学精准。”同时,公布了防控优化的二十条措施。重点包括:对“层层加码”的纠正,防疫封控的时间缩短、范围缩小,入境要求也有所松绑等。

虽然疫情的防控任务依然艰巨,但防控政策的优化最大限度地减少了疫情以及防控对经济的影响,有利于后续经济的较好恢复。

2022年以来,一直压制经济的一个重要变量就是房地产。一方面是地产销售和地产投资持续低迷,对经济产生了较大的拖累;另一方面,不少房企纷纷违约,对经济金融系统都存在不小的隐患。

虽然此前也推出了不少稳地产的措施,但迟迟没有打开局面。近期稳地产的“第二支箭”和其他稳地产举措相继推出,有望大幅缓解地产供给端的压力。

11月8日,中国银行间交易商协会宣布将继续推进扩大民营企业债券融资支持工具,支持包括房地产企业在内的民营企业发债融资。

广发证券认为,“第二支箭”是融资端纾困政策的加码,有利于提高房企债券融资的效率和规模。本轮需求刺激政策之所以对地产销售端作用不显著,一个重要的原因就是地产信用风险事件多发,房企大部分倾向于降价销售尽快回笼现金流,这一特征进一步影响了居民的房价预期与购房意愿。在“第二支箭”与其他地产纾困政策的叠加下,地产信用风险将得到有效缓解,地产销售也能得到更好的提振。

供给端的政策已经先行,后续很可能还会有需求端的进一步稳增长政策推出,诸如降准降息。即便是从市场流动性的角度考虑,11月和12月有大量的MLF到期,不排除央行适时通过降准置换部分到期MLF的可能。尤其是在人民币贬值压力大幅缓解之后,货币政策进一步放松的外部束缚解除,类似于8月份的“降息”也值得期待。