财政帮扶与民营企业资本结构

2022-11-06段寒凌

【摘 要】我国在2008年和2020年加大了财政政策的实施力度,力求最大限度减小经济下行对企业资产负债表的冲击。论文以2013-2021年民营上市公司为研究样本,探讨了经济下行时期,中国实施的一系列积极的财政政策对民营企业资本结构的影响。论文针对服务业民营企业和工业民营企业受到的经济下行压力和财政帮扶举措差异作了深入分析,进而研究了服务业民营企业和工业民营企业的资本结构调整受经济下行压力和财政政策影响程度的差异。实证结果发现,经济下行使民营企业资本结构发生不合意的負向调整,服务业受冲击程度大于工业企业;积极的财政政策帮助民营企业资本结构回归正常化,服务业民营企业资本结构调整速度受财政政策的影响大于工业民营企业。

【关键词】财政政策;民营企业;动态资本结构调整

【中图分类号】F275;F276.5 【文献标志码】A 【文章编号】1673-1069(2022)08-0194-03

1 引言

近年来,中央政治局会议多次强调要促进多种所有制经济共同发展,解决民营企业,特别是中小微企业发展问题,为民营经济高质量发展提供政策支持。在民营企业融资难、融资贵等问题积重已久的背景下,经济下行压力又对我国经济发展造成了冲击,而民营企业作为我国实体经济的重要组成部分,是经济下行压力的主要承接者。应对经济下行压力,党中央和国务院在多次会议上要求加大财政政策对民营企业的帮扶力度。

2021年,在积极的财政政策呵护下,我国非金融企业部门杠杆率下降11%,已基本回归至常态水平,但财政政策在微观层面如何对冲经济下行影响、如何影响企业的融资选择、如何影响企业的目标资本结构及其调整速度等问题亟待有学者开展深入研究,并上升为财政政策理论的一部分。将财政政策对企业融资行为的作用机理、传导途径等问题研究透彻,有助于丰富我国财政政策理论体系,为日后财政政策在应对新的经济下行压力时提供更为系统的理论依据,因此,研究财政政策对企业资本结构调整速度的影响具有重要的理论意义。

2 文献综述

对于资本结构调整速度,目前学者主要从企业特征因素、经济会计及法律环境、宏观因素等角度研究对其影响。就企业特征因素来讲,大多数学者主要探索公司规模、成长性、资产结构、盈利能力、有形性和非债务税盾对资本结构调整速度的影响。例如,黄辉(2010)认为,公司规模对企业资本结构调整速度有显著影响。因为资本结构调整中占比较大的固定资产和无形资产对于大公司来说都是较小的,且大公司通常处于成熟期,其资本结构不易发生重大调整。翁旻和耿成轩(2019)指出,有形性较高(即固定资产占总资产比重较高)的公司在融资时有更好的抵押品,所以这类公司的融资渠道相对通畅,更容易将资本结构快速调整至合意水平。也有一些学者倾向于研究经济环境对资本结构的影响,他们往往从GDP增长率、通货膨胀率、利率和违约利差的角度进行分析,如江龙等(2013)强调,经济繁荣时期企业资本结构调整速度高于经济衰退时期。李佳致(2015)的研究表明,更高的通货膨胀率将导致更高的债务比率,企业可以通过匹配资产的名义价值和负债的名义价值来降低资本结构对突发性通货膨胀的敏感性。郝以雪等(2015)指出,初创阶段的企业对金融政策变化更敏感。周针竹(2022)研究表示,利率在不同期限之间的波动性以及利率与企业资产价值之间的相关性在确定企业负债期限结构中起着重要作用。

针对中国市场,国有企业往往在资源配置上占据着较为重要的地位,大部分学者就企业分类和资本结构的关系上主要研究了国有企业和非国有企业间的不同。国有企业比非国有企业更容易获得一些政策资源的倾斜,这导致他们拥有较高的杠杆率和较低的资本结构调整速度,其杠杆率调整受宏观经济环境和政策的影响较小。

就现有文献来看,尽管学术界对资本结构的研究比较充分,但对经济下行压力下财政政策助企纾困作用的研究尚存在不足。而且很少有人专门研究民营企业资本结构调整速度问题,特别是研究财政政策对工业民营企业与服务业民营企业之间资本结构调整的区别。对经济下行和财政帮扶下民营企业资本结构调整速度的变化研究更为缺乏。

3 理论分析与假设提出

我国在2020再次加大了财政政策的实施力度。从体量上来看,2020年政府财政赤字规模由前一年的2.76万亿元上升至3.76万亿元,规模增加1万亿元,地方政府专项债规模由2.15万亿元上升至3.75万亿元,并推出了2.5万亿元的减税降费措施,规模大于次贷危机时期的4万亿元刺激计划,有力帮助民营企业打通产销循环。从具体举措上看,全国范围内的中小规模纳税人均得到了增值税减免,交通运输、餐饮住宿、旅游娱乐和文化体育行业的增值税予以免征,普惠性小微企业的贷款得以应延尽延,视情况减免房租,这一系列举措缓解了企业经营压力,有助于企业更准确地制定自身最优的目标资本结构水平。

由此可见,从理论角度看,经济下行伴随的需求收缩会阻碍企业经营,影响企业的产销循环,并使股票市场发生普遍下跌,进而可能使企业资本结构发生不合意的调整,主要表现为企业被迫暂时性加杠杆。而财政政策的实施则会对冲需求不足给企业经营带来的不利冲击,一方面,大规模的财政支出可以扩大有效需求,帮助企业畅通产销循环,获得利润偿还暂时性负债,使企业资本结构向合意水平调整;另一方面,减税降费更侧重服务业可帮助企业减轻成本负担,有助于企业减少成本负担引起的被动负债,服务业受财政帮扶的作用会相对更大。财政政策的及时发力在保护企业等市场主体的同时,也保障了居民就业与民生问题。经济下行压力往往使失业率阶段性上行,2020年5月政府工作报告的出台标志着各项财政政策逐渐落地,城镇调查失业率随之下行,并在2020年8月降至5.5%以下。企业库存的去化和居民失业率的下降意味着经济的大流通和微循环均得以修复,这有助于企业经营回归常态,企业更有能力将其资本结构向目标资本结构水平调整。基于上述分析,本文提出以下假设:

H1:经济下行使民营企业资本结构偏离其目标资本结构。

H2:财政政策有助于民营企业结构调整速度加快,促进民营企业资本结构向目标资本结构回归。

H3:服务业民营企业资本结构调整速度受财政政策的影响大于工业民营企业。

4 研究设计与实证分析

4.1 计量模型

资本结构调整速度可以用式(1)表示,Levi,t是企业当期的杠杆率水平,Levi,t-1是企业前一期的杠杆率水平,Lev是企业的目标资本结构,γ是资本结构调整速度,εi,t是误差项。

Levi,t-Levi,t-1=γ(Lev-Levi,t-1)+εi,t (1)

企业的目标资本结构取决于一系列企业的特征变量,所以目标资本结构与特征变量的关系可以用式(2)表示,Xi,t-1是特征变量,β是特征变量的回归系数。

Lev=βXi,t-1 (2)

将式(2)代入式(1)中,可以得到式(3),对式(3)做回归,可以求出γ和β。将β的值回代入式(2)中,可以求出企业i的目标资本结构。

Levi,t=γβXi,t-1+(1-γ)Levi,t-1+εi,t (3)

为了研究经济下行和财政政策对企业资本结构调整速度的影响,将资本结构调整速度γ表达为式(4),式中Mt为反映经济下行压力的变量,Nt为反映财政政策强度的变量,γ1和γ2为二者的影响系数,γ0为常数项。

γ=γ0+γ1Mt+γ2Nt (4)

将式(2)和式(4)代入式(1)中,可得式(5),对式(5)进行回归,可以得出经济下行压力和财政政策对资本结构调整速度的影响系数γ1和γ2。

Levi,t-Levi,t-1=(γ0+γ1Mt+γ2Nt)(βXi,t-1-Levi,t-1)+εi,t (5)

回归模型方面,本文选择固定效应模型进行回归分析。

4.2 变量选取

根据学界常见做法,本文选取财务杠杆率反映企业资本结构,选取总资产利润率、总资产规模、营收增速和固定资产比率作为估算企业目标资本结构的特征变量。本文在收集数据时对工业和服务业企业进行了分组,每类在A股中随机抽取300家企业进行数据收集。

经济下行压力方面,学术界和业界常使用PMI的下降幅度衡量经济下行压力。为与企业财务报表时期长度相吻合,本文选取季度平均PMI衡量经济下行压力对企业经营的冲击强度。财政政策强度方面,由于本轮推出的财政政策包含加大财政支出和减税降费两方面,因此本文选取各季度公共财政赤字的累计同比来衡量财政政策的实施强度。

由于经济下行压力和财政政策等变化还会對企业所处的宏观经济环境造成影响,而宏观经济环境的变化也可能影响企业的资本结构调整速度,因此本文选取实际GDP增速、通货膨胀率和10年国债利率作为控制变量,剔除宏观环境变化的影响。

4.3 实证分析

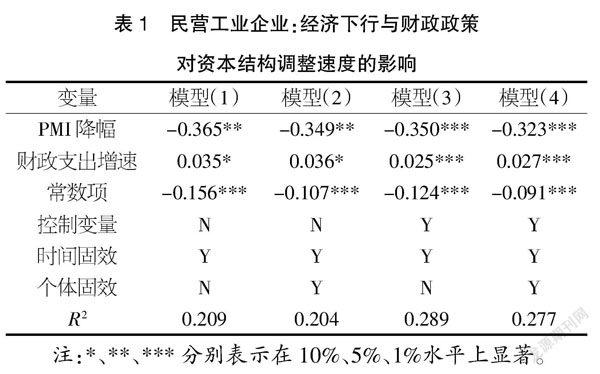

首先分析财政帮扶对所有工业民营企业资本结构调整速度的影响。表1的回归数据显示,经济下行压力和财政帮扶均对民营企业资本结构调整速度具有显著影响,经济下行压力可显著降低企业资本结构调整速度,财政帮扶则可以显著加快民营企业资本结构调整速度。在加入控制变量后,经济下行压力和财政帮扶的显著性均达到1%,说明我国财政政策对民营企业资本结构的调整起到了重要的积极作用,可有效对冲经济下行造成的不利影响。

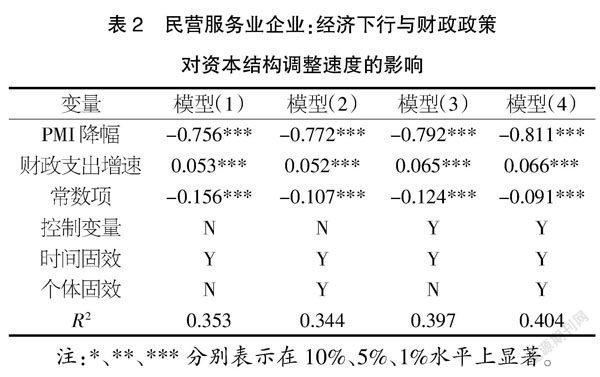

再分析财政帮扶对民营服务业企业资本结构调整速度的影响。表2报告了民营服务业企业回归结果。回归结果显示,经济下行和财政帮扶对民营服务业企业资本结构调整速度的影响系数绝对值均更大,且显著性和R2也更高,说明民营服务业企业资本结构调整速度受经济下行影响较大,而我国财政帮扶给予了民营服务业企业更多支持,帮助民营服务业企业实现资产负债表正常化。

总而言之,回归分析反映本文提出的H1~H3假设均得到了验证,经济下行压力虽然一度使我国工业和服务业民营企业资本结构暂时偏离其目标资本结构,但在我国财政政策的有力帮扶下,工业和服务业民营企业的资本结构得到不同程度的修复,服务业民营企业资本结构受财政政策的扶持力度更为明显。

5 结论与建议

本文的研究显示,在本轮财政政策中,相较民营工业企业,民营服务业企业获得了更有力的财政帮扶,民营服务业的资本结构调整速度受到了更大程度的提振,这对保护市场主体、稳定民生就业起到了不可替代的作用。基于上述研究,本文提出以下建议:

第一,我国现在经济发展仍面临一定不确定性和复杂的外部环境,局部地区的民营企业的经营状况还需要呵护,政府的财政帮扶不应急于撤出,而应注重精准施策,因地制宜,对经济基础较薄弱的地区应加大帮扶力度,以保障民营企业信心,实现经济的平稳健康发展。

第二,回归结果显示,经济下行压力对民营企业资本结构调整速度的影响大于财政帮扶。因此,中国宏观调控应坚持跨周期调节与逆周期调节相结合,对经济基本面进行高频跟踪,确保在出现经济下行压力迹象时快速地进行预调微调。

第三,回归结果显示,民营工业企业资本结构调整速度受经济下行和财政帮扶的影响均较小,而民营服务业企业资本结构调整速度受经济下行和财政帮扶的影响均较大,服务业是民生就业的主要载体,也是承载市场主体最多的行业,因此,后续的财政帮扶应更多地向服务业企业倾斜。

【参考文献】

【1】黄辉.企业资本结构调整速度影响因素的实证研究[J].经济科学,2010(03):96-106.

【2】翁旻,耿成轩.融资约束、资产有形性和现金持有——以制造业上市公司为例[J].工业技术经济,2019,38(05):104-111.

【3】江龙,宋常,刘笑松.经济周期波动与上市公司资本结构调整方式研究[J].会计研究,2013(07):28-34+96.

【4】李佳致.通货膨胀预期对企业资本结构调整的影响研究[D].南京:南京大学,2015.

【5】郝以雪,顾芹,白芳.基于企业生命周期的上市公司资本结构研究[J].湖北社会科学,2015(10):92-96.

【6】周针竹.货币政策与资本结构动态调整——基于货币政策传导渠道视角[J].经济问题探索,2022(02):128-142.

【基金项目】本文系浙江金融职业学院2022年度校级科研项目“后疫情时代财政政策对民营企业资本结构调整速度的影响”(项目编号:2022JY04)的阶段性研究成果;“浙江金融职业学院电子商务与新消费研究院”研究成果。

【作者简介】段寒凌(1996-),女,河南许昌人,从事公司金融研究。