日本自我药疗税制发展沿革及对我国的启示Δ

2022-10-10张宏盟陈磊李文君李高洁席晓宇中国药科大学国家药物政策与医药产业经济研究中心南京98南京理工大学紫金学院南京003

张宏盟,陈磊,李文君,李高洁,席晓宇#(.中国药科大学国家药物政策与医药产业经济研究中心,南京 98;.南京理工大学紫金学院,南京 003)

一般而言,医疗卫生支出主要由政府提供的医疗保障制度、法定医疗保险、商业健康保险和个人自付医疗费用4个部分组成[1]。非处方药费用由患者个人负担已经成为国内外主流趋势。目前,美国、日本和澳大利亚等国家均不对非处方药进行医保支付[2-4]。由于社会老龄化进程的不断推进,我国医疗机构资源日益紧张,基本医疗保险基金压力不断增大[5]。2020年,我国新修订的《基本医疗保险用药管理暂行办法》(后文简称《管理办法》)指出,《国家基本医疗保险、工伤保险和生育保险药品目录》(后文简称《医保目录》)原则上不再新增非处方药[6]。

近年来,我国医疗卫生投入逐年增长,2019年我国居民个人自付医疗费用占医疗卫生支出的36%,但与世界平均水平(22%)相比仍有较大差距[7],居民医疗负担较重。非处方药因其价格低、安全性高、疗效较为确切等优点[5],在我国居民自我药疗和疾病预防过程中具有重要作用。中国非处方药物协会发布的《2020年中国非处方药市场概览》显示,我国非处方药市场规模正在不断扩大,从2016年的2 010.72亿元增长到了2020年的2 360.22亿元[8]。因此,为促进合理的自我药疗,并进一步减轻居民个人自付医疗费用负担,探索适用于我国国情的非处方药费用分担新机制迫在眉睫。

为防止医疗保险体系崩溃,缓解国家财政压力,日本一直积极调整及完善公立医疗保险以外的医疗费用扣除制度,扩大公众对非处方药的可及性,引导公众进行科学的自我药疗。日本于2017年起实施自我药疗税制(self-medication tax system),该税制在提高居民自我药疗意识和降低医疗费用支出2个方面取得了显著成效[9]。本文拟梳理日本自我药疗税制的发展沿革和实施情况,以期为我国建立非处方药专项扣除制度、促进居民合理药疗、减轻个人自付医疗费用负担带来启示。

1 日本自我药疗税制

1.1 日本自我药疗税制相关概念与发展沿革

日本的药品分为处方药和非处方药。处方药指由药剂师根据医师开具的处方发放的药品。非处方药包括需指导用药品和一般用药品。一般用药品是指无需凭医师处方,消费者可以根据自己的需求在药店购买的药品。根据风险等级,一般用药品被分为第1~3类药品(风险等级由高到低)。原则上,处方药经长期观察后若发现疗效稳定、副作用较小,即可申请转换为非处方药。需指导用药品是日本于2014年调整药品分类后出现的一个新分类,指消费者无需凭医师处方,可以根据自己的需求在药店购买,但必须由药剂师面对面销售的药品。需指导用药品大多数是由处方药转换而来,是风险等级最高的非处方药。在首次上市3年后,需指导用药品将接受厚生劳动省(Ministry of Health,Labour and Welfare,MHLW)的安全性评估,评估通过后被重新归类为第1类一般用药品,之后逐年降低风险等级。处方药转换(Rx-to-OTC switch)是指处方药向非处方药转换的过程[10-11]。本文将所有由处方药转换而得的非处方药均定义为“转换非处方药”。

早在1961年,日本就在个人所得税制度中设置了医疗费用专项扣除制度,当纳税人为本人、配偶及其他共同生活的亲属支付医疗费用时,可在缴纳个人所得税前扣除医疗保险不覆盖的自付医疗费用,包括医师(含牙科医师)、针灸师、助产师、保健师和护士等开具的医药费用、住院费用、住院期间的住宿费和伙食费、购买或租借医疗器械的费用以及紧急就医的费用等。其扣除额的计算方式为:全体家庭成员1个纳税年度内支付的医疗费用总额减去公立医疗保险报销金额,再减去10万日元或者总收入的5%(选两者中金额较小的纳入计算)[12]。

由于出生率不断下降和社会老龄化加剧,日本社会保障负担逐年增加。在财政收入有限的情况下,为保障必要的医疗和护理服务,日本采取了一系列维护居民健康、预防疾病的措施,包括修订《非处方药销售管理法》,改进日本药品转换评价机制和自我药疗税制等[13]。2014年6月,日本提出了使用非处方药治疗身体轻度不适的“自我药疗”理念,加速了处方药向非处方药的转换[14]。2016年,MHLW发布的《税制改革纲要》指出,为促进自我药疗,日本在个人所得税中设立医疗费用扣除的特例(即自我药疗税制)[15]。2017年1月,自我药疗税制正式实施,纳税人可在常规医疗费用扣除和自我药疗税制中选择1种进行税前扣除。2021年,日本对自我药疗税制进行了改革,采取过渡措施规范税制药品的纳入与排出,以扩大税制药品的覆盖范围[9]。

1.2 自我药疗税制具体内容

自我药疗税制也称转换非处方药扣除制度,指当纳税人为本人、配偶及其他共同居住的亲属购买转换非处方药的费用超过一定金额时,超出部分的金额将通过所得税税前扣除,获得税收减免。税制的扣除方式为:当纳税人本人、配偶及其他共同居住的亲属支付转换非处方药的金额超过下限额1.2万日元时,超出的部分将获得个人所得税和居民税的税前减免,最高减免限额为8.8万日元[9]。税前减免的计算公式为:个人所得税的减免金额=(实际支付金额-下限额)×个人所得税税率;居民税的减免金额=(实际支付金额-下限额)×居民税税率[9]。申报自我药疗税制的纳税人凭借购买非处方药的收据或发票,在规定时间(申报期为每年2月中旬至3月中旬)内进行报税,向日本国税厅申请费用扣除。

1.2.1 申请自我药疗税制的前提条件 为保证居民自我药疗行为的科学合理,申请自我药疗税制需满足以下3个条件:第一,同时缴纳个人所得税和居民税。第二,1个纳税年内购买符合条件的非处方药费用超过1.2万日元,包括为配偶和其他共同居住亲属购买非处方药的费用。第三,为维护健康和预防疾病做出“一定努力”,至少接受以下1项检查或预防接种——(1)由保险公司(如健康保险协会、市町村国民健康保险协会等)进行的健康检查,包括综合体检、医疗检查等;(2)由市町村进行的健康检查,包括牙周病筛查、骨质疏松症筛查、肝炎病毒筛查等;(3)预防接种,包括常规疫苗接种、流感疫苗接种;(4)由工作单位进行的定期体检;(5)特定健康检查(代谢综合征检查)、特定保健指导;(6)由市町村进行的癌症筛查(不包括市町村在当地政府预算内作为居民服务而进行的健康检查)[15]。

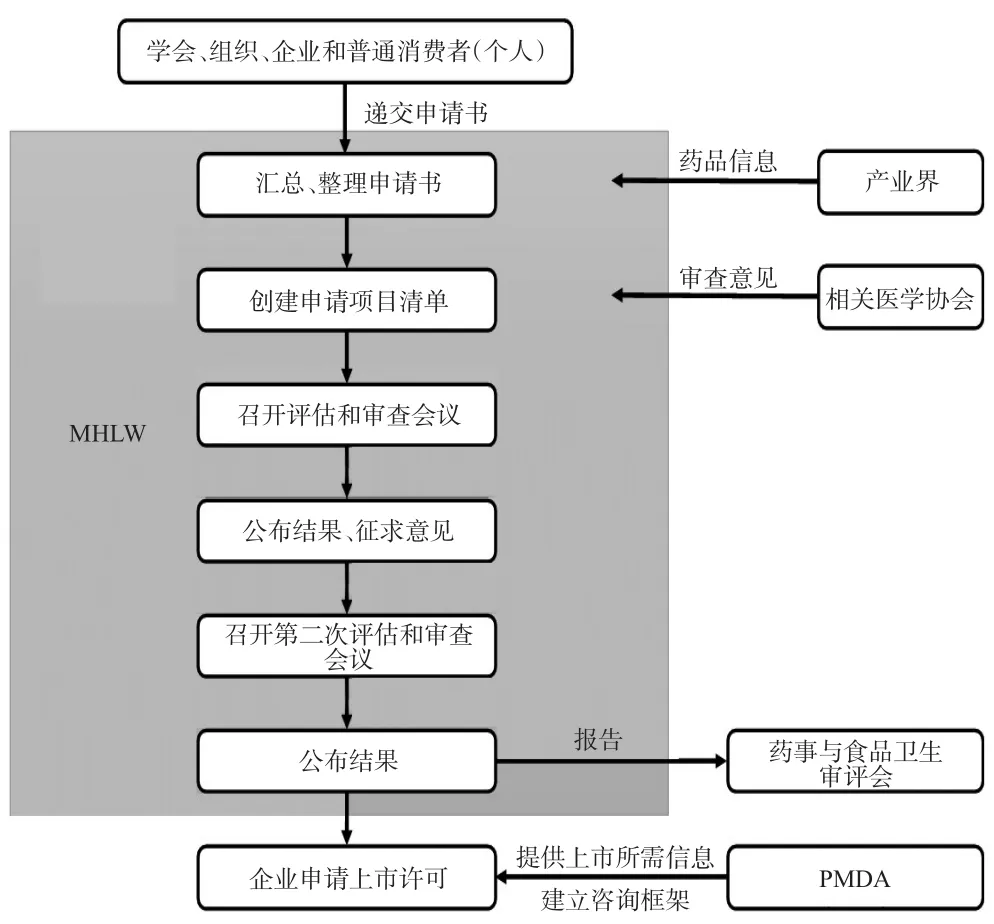

1.2.2 符合自我药疗税制的药品 税制改革前,所有转换非处方药均在自我药疗税制减免的范围内。为促进自我药疗,MHLW自2016年起向社会公开征集转换非处方药的候选品种,由学会、组织、企业和普通消费者(个人)向MHLW提出转换为非处方药的申请,以电子邮件或邮寄信件的方式递交申请书。MHLW定期汇总、整理申请书,创建申请项目清单,并从产业界收集药品信息,向相关医学协会咨询审查意见。之后,由MHLW组织召开评估和审查会议,主要从以下4个方面评估和讨论申请转换的候选品种是否符合条件:(1)作为处方药的使用现状;(2)转换为需指导用药品或一般用药品的理由;(3)不良反应发生率;(4)在国外的使用情况。出席会议的有医学和药学专家、普通医务工作者、消费者代表等,会议结束后公布评审结果并公开征集意见。征集意见结束后,MHLW组织召开第二次评估和审查会议,会后正式公布转换非处方药的候选品种,并将结果报告给药事与食品卫生审评会。候选品种公布后,企业开始申请具体制剂的上市许可。日本药品和医疗器械局(Pharmaceuticals and Medical Devices Agency,PMDA)建立资讯框架向企业提供上市所需的信息。企业提交上市许可申请前可先与PMDA咨询,再开展上市必需的试验等工作[16]。处方药转换为非处方药的具体审批流程见图1。

图1 处方药转换为非处方药的审批流程

所有转换非处方药均列入由MHLW发布的《转换非处方药通用名清单》(后文简称《通用名清单》)和《转换非处方商品名清单》(后文简称《商品名清单》)中,并公布在MHLW官方网站上。《通用名清单》包含所有转换非处方药的通用名和对应商品名的药品数量。《商品名清单》列出了转换非处方药的商品名、通用名、包装规格、生产商、经销商等信息。生产商或经销商若新增药品种类、变更药品信息或停止销售药品,均需填写《自我药疗目标药物(变更)申请表》,向MHLW提出申请。《通用名清单》和《商品名清单》中的转换非处方药均每月更新1次,每个税制药品在包装和收据上有特定的标识以供识别[9]。

2021年底,日本实行税制改革,根据药品的经济性和需求量重新评估符合自我药疗税制的药品,把经济性较差的转换非处方药排除在税制减免范围外,而把需求量大、经济性好的传统非处方药(即并非由处方药转换的非处方药)纳入税制减免范围。税制改革后,《商品名清单》中传统非处方药的种类逐渐增多:2022年3-6月,《商品名清单》中转换非处方药分别有2 609、2 607、2 621、2 611种,传统非处方药分别有3 790、3 843、3 863、3 877种[9]。目前,税制药品的范围从转换非处方药逐渐扩大到传统非处方药,且种类繁多,可充分满足居民日常用药需求。

1.3 自我药疗税制实施成效

1.3.1 自我药疗意识有所增强 自我药疗税制实施以来,日本一般用药品联合会和日本非处方药品协会等相关团体先后对居民进行了6次调查。2020年(第6次)的调查结果显示,相较于税制实施初期,自我药疗税制的认知度在所有年龄段人群中均有所提高,达到72.1%;但仅12.1%的被调查者有意愿申请税收减免,意愿度较低。根据日本国税厅数据显示,申请税收减免的人群约为3万人,减税规模为1亿日元[17]。此外,税制的实施对日本居民的健康意识和就医行为均产生了影响。调查结果显示,申请税收减免的居民中,生病时选择自行服用非处方药的人数远多于选择医院就诊的人数。由此可见,税制认知度的提高虽然没有直接带来税收减免申请人数的增加,但对居民自我药疗意识的提高做出了显著贡献。

1.3.2 医疗费用支出明显减少 此外,自我药疗税制对减少日本居民医疗费用支出的效果显著。日本研究者于2021年对自我药疗税制减少医疗费用的预期效果进行测算,选择患病率较高的几种疾病,分别比较使用处方药和同适应证非处方药治疗的费用。结果显示,对于感冒、鼻炎等常见疾病而言,相较于使用处方药,使用《商品名清单》中转换非处方药的疗程费用将节省2 319.7亿日元[18]。2020年,日本医疗数据中心通过问卷调查了自我药疗使用者的医疗费用支出变化情况。124份有效问卷的调查结果显示,税制实施后,受访者的年度平均医疗费用(159 981日元)明显低于2016年税制未实施时的平均医疗费用(180 621日元)[18]。近几年数据显示,日本生活习惯病(lifestyle disease)医疗费用支出约占国民医疗费用的35%[19],而这类疾病通常可通过健康的生活方式进行预防或使用非处方药进行自我药疗来缓解,因此,自我药疗税制的实施将不断减少日本居民的医疗费用支出。

2 我国非处方药保障现状及日本经验的启示

2.1 我国非处方药保障现状

作为专业医疗服务的替代品,自我药疗在人类社会的发展过程中长期存在,近几年我国采用自我药疗居民的比例也呈快速上升的趋势[20]。尤其是随着人民生活水平的提高,慢性病的患病率急剧增加,而医疗资源又相对紧张,因此合理的自我药疗具有一定的必要性。自我药疗在促进自我健康管理、慢性病预防和治疗的过程中效果显著。尤其是对于一些长期慢性病患者而言,自我药疗将在达到相同治疗效果的同时节省经济成本和时间成本。合理使用非处方药进行自我药疗,不仅有利于有限医疗卫生资源的合理配置,还可以减轻医疗卫生机构压力和基本医疗保险基金负担。

我国居民非处方药费用的支付主要由基本医疗保险和个人自费两部分组成。据统计,2019版《医保目录》中共有非处方药617种,占比(22.8%)较低。2020年7月,我国国家医疗保障局印发了《管理办法》,对《医保目录》中药品的调入和调出条件等作出了明确规定。同时,考虑到基本医疗保险承受能力等因素,《管理办法》规定《医保目录》原则上不再新增非处方药[6]。由此可见,我国基本医疗保险虽然继续报销已在《医保目录》内的非处方药,但保障力度较小并逐渐向不进行医保支付过渡。使用非处方药进行自我药疗过程中产生的绝大多数医疗费用需由居民自费承担。虽然非处方药费用相对于处方药较低,但仍然给居民造成了一定的经济负担。

2.2 日本经验对我国的启示

2.2.1 增设非处方药专项扣除制度 在处方药与大病医疗方面,我国于2019年进行个人所得税改革,修订了《个人所得税法专项附加扣除暂行办法》,首次将大病医疗专项附加扣除制度纳入个人所得税专项附加扣除范围[21]。该制度对纳税人基本医疗保险范围内自付医疗费用进行税前扣除,是除医疗保险之外,为减轻个人自付医疗费用负担做出的新探索,也在税收层面为解决因病致贫问题进行了补充[1]。但在非处方药方面,我国目前尚未出台相关税收政策进行费用减免。因此,基于我国现状并结合日本经验,建议我国在个人所得税专项附加扣除制度中设置医疗费用扣除专项,包含已实施的大病医疗专项附加扣除和新增加的非处方药专项附加扣除,允许纳税人在办理年度汇算清缴时选择其中1项进行医疗费用扣除。

2.2.2 制定扣除标准与适用范围 在设立非处方药专项附加扣除制度之后,建议借鉴日本自我药疗税制和我国大病医疗专项附加扣除制度实施经验,制定合理的扣除标准与适用人群范围。

在扣除标准方面,我国大病医疗专项附加扣除标准参照了基本医疗保障体系中城乡大病医疗保险的起付线与封顶线[21],而非处方药专项附加扣除标准的制定并无可直接参考的指标。建议由相关部门根据居民年平均非处方药医疗费用支出和国家财政水平间接测算扣除基线和扣除限额,仅扣除基线之上和限额之下的非处方药费用,并且每年根据实施情况对扣除基线和扣除限额进行更新与调整;同时,应兼顾减轻居民经济负担和税收公平原则,避免由于纳税人想方设法达到扣除标准而造成的财政资金浪费。但由于非处方药费用独立于基本医疗保障体系之外,支出途径多样化,因此,在获取我国居民年平均非处方药费用支出时可能会面临过程繁琐、数据冗杂等挑战。

在适用人群范围方面,我国大病医疗专项附加扣除制度和日本自我药疗税制均考虑了家庭因素,将适用人群由纳税人本人扩大至其家庭成员。建议我国扩大非处方药专项附加扣除的适用人群范围,以家庭为单位平摊扣除限额,允许纳税人为本人及其他共同居住的亲属(配偶、子女、父母等)申请税前扣除,夫妻双方均为纳税人的仅可选择其中一方扣除,兼顾纳税人的生活和家庭负担。

2.2.3 建立非处方药专项目录 除规定扣除标准和适用人群范围外,遴选符合附加扣除条件的非处方药亦至关重要。我国对药品实行处方药与非处方药分类管理制度,并根据患者在使用药品过程中可能出现的风险大小,将非处方药分为甲、乙两类,并于2004年起开展处方药与非处方药转换评价工作,对非处方药目录实施动态管理[22]。基于国家药品监督管理局公开信息可知,2020-2021年共有69种处方药转换为非处方药(包括“双跨”药品),绝大多数药品转换的类别为甲类非处方药,且不在2021版《医保目录》内。此类非处方药正面临临床价值较高、药品价格低廉,但缺乏医疗保障制度支持的难题。因此,我国可以联动处方药与非处方药转换评价与非处方专项目录制定工作,针对通过转换申请的疗效佳、安全性高、便于患者自我用药的转换非处方药建立非处方药专项目录,并实行目录的动态更新与调整。

日本自我药疗税制中药品由转换非处方药逐渐扩大至传统非处方药,但考虑到我国每年处方药转换为非处方药的种类较少,故建议将非处方药范围扩大至在执业药师指导下购买的甲类非处方药。在申请转换时,由制药企业提出申请,经相关部门评估安全性、疗效、经济性和需求量后纳入非处方药专项目录,并参照非处方药标识,在药品包装上印刷专项药品的统一标识,方便识别与管理。然而,我国甲类非处方药种类繁多,非处方药专项目录的建立与调整可能面临工作量较大、周期较长的挑战。

3 结语

日本个人所得税中的医疗费用扣除制度已经较为成熟,体系相对完善,于2017年起实施的自我药疗税制在促进居民使用非处方药自我药疗、预防疾病和降低医疗负担等方面效果显著。2019年,我国在个人所得税专项附加扣除中设置大病医疗专项附加扣除,填补了个人所得税中医疗费用扣除的空白。在借鉴日本自我药疗税制的基础上,我国可以结合本国大病医疗专项附加扣除制度的实施经验,在个人所得税专项附加扣除中增设非处方药专项扣除制度,制定合理的扣除标准与适用人群范围。目前,我国虽实施处方药与非处方药转换评价的动态管理,但缺乏单独的药品目录且转换非处方药的种类较少。我国可借鉴日本经验并结合实际情况,建立扣除范围内的非处方药专项目录,将目录中的非处方药范围由转换非处方药扩大至甲类非处方药。