基础设施投资对产能利用的影响

——基于建筑业数据的实证分析

2022-09-05薛雅伟

薛雅伟,赵 靖

(1.青岛理工大学 管理工程学院,山东 青岛 266525; 2.智慧城市建设管理研究中心(新型智库),山东 青岛 266525;3.青岛理工大学 滨海人居环境学术创新中心,山东 青岛 266033)

一、引言

自20世纪90年代以来,产能过剩问题一直是中国经济发展的一大障碍。钢铁、水泥、煤炭等传统产业产能过剩顽疾久治不愈,甚至光伏、太阳能等部分新兴产业也呈现出一定的产能过剩状态。2015年中央经济工作会议将“三去一降一补”作为供给侧结构性改革的重点任务,2016年国务院连续发布关于化解钢铁、煤炭行业产能过剩问题的政策文件,足见政府对“去产能”问题的高度关注。建筑业在国民经济中占有举足轻重的地位,2000年以来,中国建筑业进入蓬勃发展期,规模持续扩张,为城镇化发展提供了重要支撑。建筑业的发展主要得益于基础设施投资的不断增长。特别是2008年政府为应对经济危机采取的“四万亿”投资计划[1],加大基础设施投资规模,使得建筑业经历爆发式增长。然而,随着中国经济发展进入“新常态”,经济增速有所下滑,市场需求萎缩,建筑业竞争日益激烈,行业盈利能力下降,与建筑业相关联的钢铁、水泥、平板玻璃等建材产业产能过剩形势严峻,那么建筑业是否同样面临产能过剩的巨大压力?现有研究认为,重复建设和过度投资是造成产能过剩和产能利用率低下的直接诱因[2],地方政府主导的基础设施投资是否降低了建筑业的产能利用率?这些问题的回答对于建筑业转型升级和经济可持续发展具有重要意义。

二、文献综述

(一)产能利用的测度研究

产能利用率是评价产能过剩程度的一个应用较为普遍的指标,自从Cassels提出产能的概念以来,关于产能产出和产能利用率的估算与应用引发了学术界的广泛关注[3]。在微观层面,Fare等提出了测度产能利用率的DEA方法,并应用于1978年美国伊利诺伊州19个电力企业样本的测度[4]。Nelson采用超越对数成本函数对美国私营电力公司1961—1983年的产能利用率进行测算[5]。王辉和张月友采用生产函数法对中国58家光伏产业上市公司的产能利用率进行测度[6]。余淼杰等提出了可以同时计算产能利用率和生产率的修正生产函数法,对企业层面的产能利用率进行了估计[7]。颜晓畅和黄桂田使用生产函数法对战略性新兴产业A股上市公司的产能利用率进行了测度[8]。在宏观层面,Berndt和Hesse基于超越对数可变成本函数估算出9个OECD国家制造业1960—1982年的产能产出和产能利用率[9]。Ray采用DEA方法对美国48个州制造业的产能利用率进行了测算[10]。Zhang等从非期望产出的视角,建立测度建筑业产能利用率的指标体系,并基于DEA模型测算了中国各区域建筑业产能利用率[11]。樊茂清通过建立二次项可变成本函数模型,测算并分析了中国33个产业部门的产能利用率[12]。张少华和蒋伟杰通过考虑跨期决策的DSBM模型对中国省际工业产能利用率进行测度,认为存在严重产能过剩[13]。

(二)产能利用的影响因素研究

现有研究中,关于产能过剩的影响因素大多从市场和政府两个方面寻找,市场失灵论者主要关注市场主体行为和宏观经济波动,政府失灵论者主要关注政府的过度干预和政策性补贴。从市场的角度,Bulow等认为在位企业为了维持现有地位,会保留一定的过剩产能作为阻止新进入者的进入壁垒[14]。Dagdeviren通过对50个国家的企业调查数据分析发现,供给侧约束和体制性缺陷等结构性因素是发展中国家产能过剩的主要原因[15]。林毅夫等认为发展中国家存在一定的“后发优势”,使得企业容易对有发展前景的行业达成共识,但由于信息的不充分,导致企业的投资潮涌,随之引发产能过剩[2]。徐朝阳和周念利认为,由于未来需求的不确定性,高效率企业会选择谨慎投资,导致低效率企业的过度涌入,进而降低了市场集中度和产能利用率[16]。白让让通过对乘用车制造企业产能扩张的战略性动因进行实证分析验证了“潮涌现象”的存在[17]。从政府的角度,Zhang等分析了不同的政府补贴水平对风能和太阳能企业产能过剩影响的差异性[18]。Corwin等认为中央政府和地方政府政策目标的冲突以及地方政府的过度干预是中国光伏产业产能过剩的主要原因[19]。朱希伟等在二元所有制结构下对煤炭企业产能过剩的形成机理进行分析,发现政企合谋是民营企业产能过剩的重要原因[20]。孙早等认为基础设施投资存在边际递减效应,过度的基础设施投资容易造成产能过剩[21]。赵振宇等认为,以政府“一带一路”建设为契机,增加沿线国家的基础设施投资,引导国内建筑业产能转移,有助于化解国内产能过剩[22]。

综上所述,现有研究采用函数法和DEA方法对工业、制造业和能源等行业产能利用率进行了测度,但对建筑业的测度研究较少。在影响因素方面,存在“市场失灵”和“政府失灵”两种解释,这两者并不是非此即彼的关系,部分观点存在一致性,比如,两者均认为过度投资是产能过剩的直接诱因。但是,在中国这种“强政府、弱市场”的体制框架下,政府是推动过度投资的主要力量[6]。因此,应更多地从政府的角度探寻产能过剩的影响因素。有学者提出,基础设施投资存在超前发展,从而形成产能过剩,但目前仍缺乏相关的实证研究[21]。因此,本文在测度产能利用率的基础上,从基础设施投资的角度,对基础设施投资与建筑业产能利用率的影响效应进行实证检验。

三、建筑业产能利用率的测度

(一)模型构建

BCC模型是Banker等在CCR模型的基础上提出的一种基于规模报酬可变的DEA模型[23]。假设有M个决策单元(Decision Making Units, DMU),每一个DMU都有I种投入X和O种产出Y,在投入指标中又分为F种固定投入和I-F种可变投入,各个DMU的产能产出需要借助产出导向的BCC模型进行求解[24]。具体模型如下:

(1)

(2)

此时的产能利用率称为有偏产能利用率(Biased Capacity Utilization, CUB),由于并没有将技术非效率因素的影响考虑在内,此时的过剩产能存在一部分因技术无效而导致的落后产能[25]。为了求解技术有效时的产出水平,需要同时考虑固定投入和可变投入,计算技术效率的模型如下:

(3)

(4)

由于传统的BCC模型是针对截面数据的横向效率评价方法,无法直接对每个DMU的纵向变化趋势进行分析,Charnes等提出了针对面板数据的DEA窗口分析法[26]。DEA窗口分析法基于移动平均的基本思想,把各个DMU不同年份的数据作为不同的DMU,在求解同一年份不同DMU相对效率的同时,计算出同一DMU在窗口期内不同年份的效率值,使得测度结果可以从横向和纵向两个维度进行分析。假设有M个DMU在T个时期的数据,窗口的宽度为w,需要建立T-w+1个窗口单元,每个窗口内的DMU数量为M×w,窗口宽度的设置没有既定的标准,Charnes等认为宽度为3或者4时可以获得较为稳定、可靠的结果[27]。通过对每个窗口分别进行效率测度,并将每个DMU同一时期不同窗口的效率值进行平均,即可得到该DMU在该时期的最终效率值。

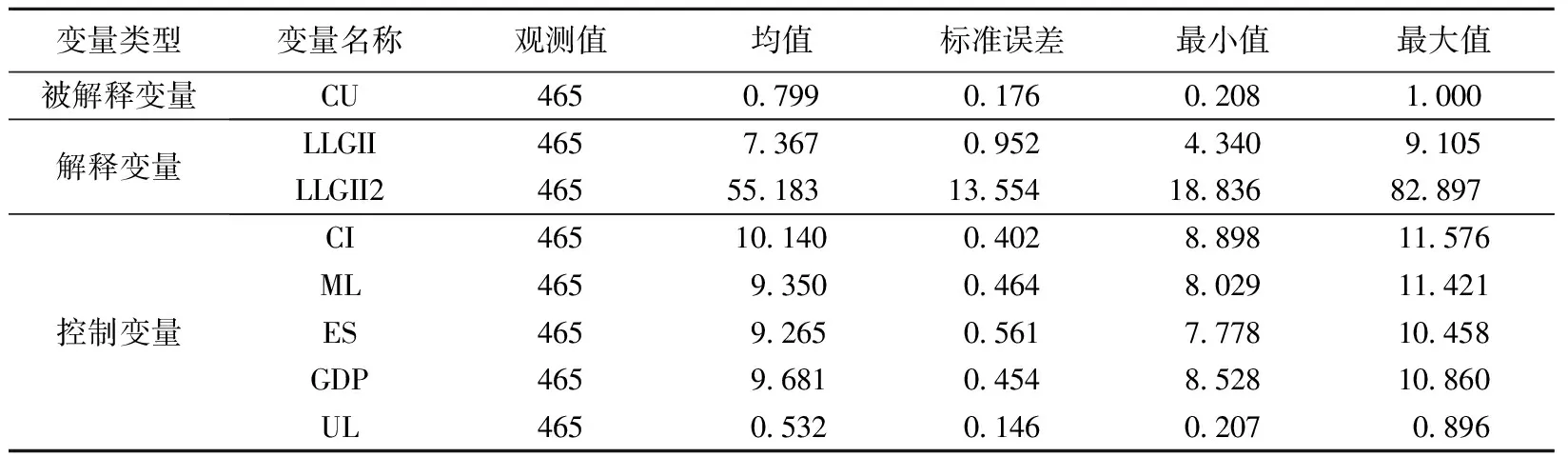

(二)指标选取与数据说明

本文选取2005—2019年中国内地31个省份(不包括港澳台)建筑业的投入产出数据作为研究样本。建筑业产出数据采用建筑业总产值表示。投入分为固定投入和可变投入,固定投入要素包括资本和机械投入,可变投入要素包括劳动力和原材料投入。其中,固定投入中,资本采用固定资产净值表示,机械采用年末自有施工机械设备净值表示;可变投入中,劳动力采用从事建筑业活动的平均人数表示,原材料采用建筑材料消耗占比较高的钢材和水泥的重量之和表示。本文所有数据均来源于2006—2020年《中国建筑业统计年鉴》《中国统计年鉴》《中国固定资产投资统计年鉴》及各省份统计年鉴。由于DEA模型受极端值的影响较大,为了降低极端值对模型求解的影响,本文采用线性插值法对以上各投入产出指标的极端值(通过箱形图确定,极端值被定义为区间[Q1-1.5IQR,Q3+1.5IQR]之外的数值,Q1、Q3、IQR分别为第一四分位数、第三四分位数、四分位距)进行替换。

(三)测度结果分析

基于BCC模型的窗口分析法,借助DEA-Solver LV8软件,对中国内地31个省份建筑业2005—2019年的产能利用率进行测度。DEA窗口分析中,窗口的宽度一般设为3或者4,本文分别对窗口为3和4时的产能利用率进行了测算,由于样本包括15年的数据,样本期较长,窗口为4时的结果更符合客观实际,因此,本文选择窗口为4时的结果进行后续分析。目前,国际普遍的标准是将79%作为产能是否过剩的分界点,本文沿用这一标准,当产能利用率低于79%时,认为存在产能过剩[28]。

1.整体特征分析

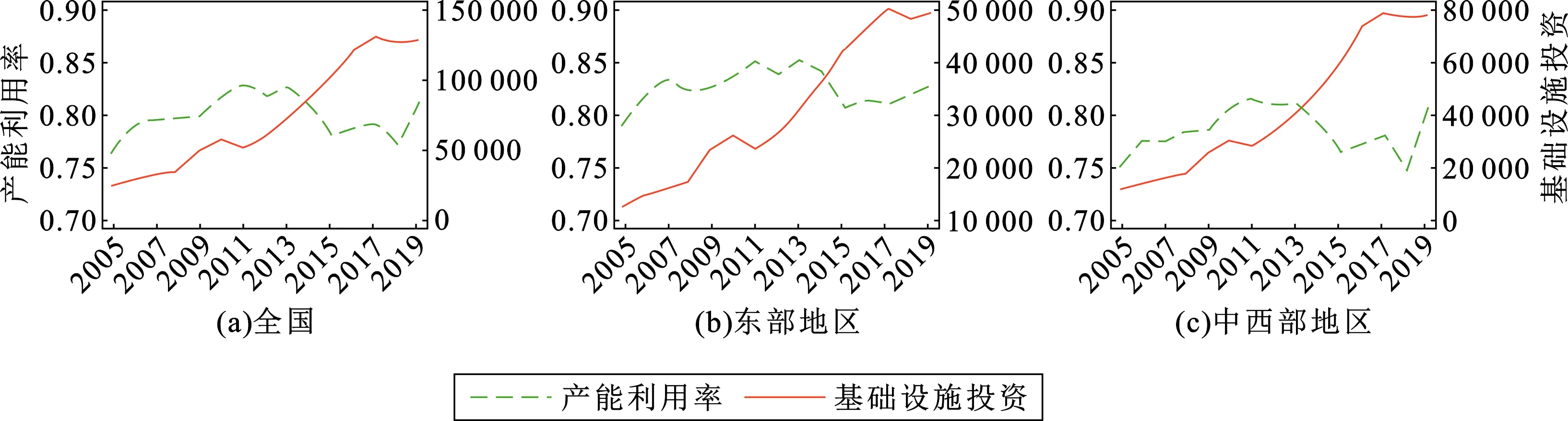

2005—2019年中国建筑业平均产能利用率为79.9%,整体不存在明显的产能过剩,从变化趋势来看,2004—2011年呈阶梯式上升,2012—2018年呈波动下滑的趋势,2019年回归合理区间(见图1)。其中,2005—2006年增速较快,从2005年的76.3%增长到2006年的79.0%,增速为3.51%,2006—2009年增长趋缓,保持在79%~80%之间。地方政府为了应对经济危机,刺激经济增长,增加基础设施建设,进一步带动了建筑业的发展,使得建筑业产能利用率在2009—2011年持续增长,并在2011年达到样本期内的峰值82.8%。2011年之后,产能利用率整体呈波动下滑的趋势,2015年、2016年和2018年均低于79%。2019年出现回升,达到81.6%。

2.区域特征分析

从区域层面来看,东部地区平均产能利用率为82.6%,中西部地区平均产能利用率为78.5%,产能利用率呈现东高西低的特征,东部地区不存在产能过剩,中西部地区存在轻度产能过剩。从变化趋势看,东部地区和中西部地区产能利用率的变化趋势较为接近。东部地区产能利用率在样本期内均高于中西部地区,且维持在较高水平,仅2006年略低于79%。中西部地区2006—2009年产能利用率均低于79%,2010年首次超过79%,2014年后再次降至79%以下,2019年有较大幅度提升。本文根据平均产能利用率的四分位数将31个省份分为四组,产能利用率高于上四分位数的省份有浙江、福建、重庆、北京、广西、四川、江西和贵州,产能利用率低于下四分位数的省份有甘肃、内蒙古、山东、湖北、黑龙江、天津、青海和西藏。见图2。

图1 2005—2019年建筑业产能利用率变化趋势

图2 2005—2019年各省平均产能利用率排名

四、基础设施投资与建筑业产能利用率的实证分析

(一)理论分析与研究假设

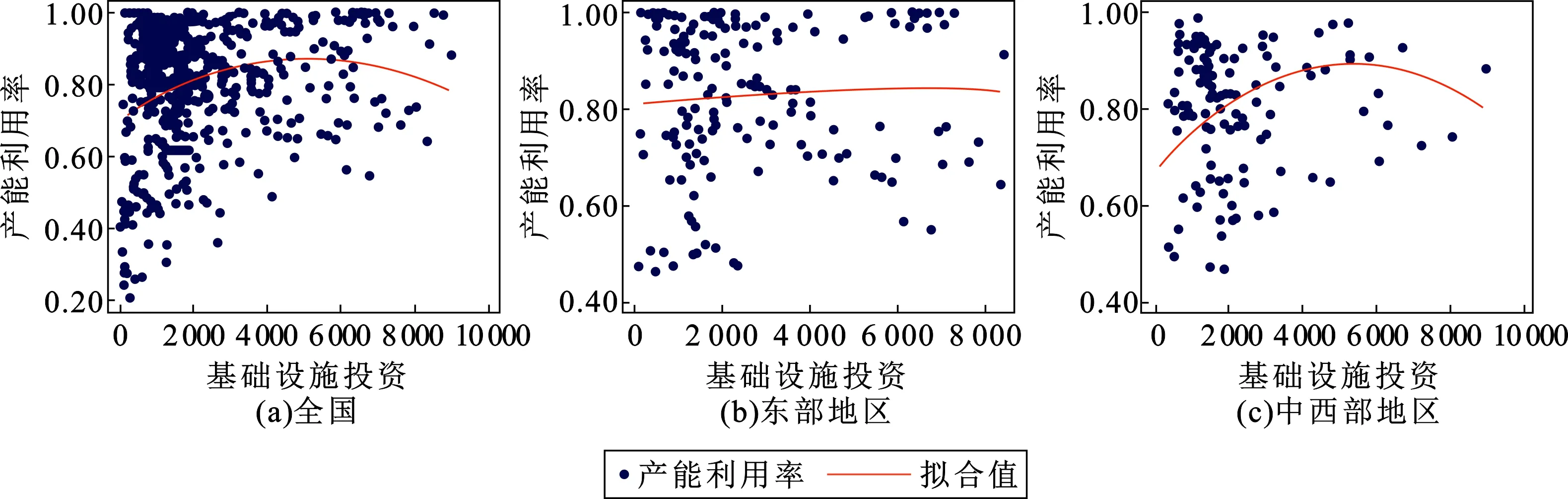

现有研究认为,基础设施投资对经济增长具有正、负两种效应,呈现出“倒U型”关系[29],而产能利用率具有明显的顺周期特征,经济的稳定增长有利于产能利用率的提高,而经济不景气时,产能利用率有所下降。因此,基础设施投资对建筑业产能利用率可能存在相同的影响效应。基础设施投资为企业的生产活动和人民生活提供基本的物质条件,是城市化建设的重要支撑,也是政府刺激经济增长的重要手段。在经济萧条期,国内需求疲软,政府为了保持经济稳定增长,往往通过加大基础设施投资刺激市场需求,同时也为建筑业提供了巨大发展空间,有利于提高建筑业产能利用率[30]。然而,基础设施投资作为一种投资要素,不可避免地会存在一定的边际递减效应,过度的基础设施投资会对其他类型的投资产生“挤出效应”,导致资源的错配,从而抑制经济的持续增长,造成产能过剩[31]。从基础设施投资与建筑业产能利用率折线图(图3(a))来看,在2011年之前,随着基础设施投资的增长,产能利用率呈现近似的变化趋势,而2011年之后,随着基础设施投资的快速增长,产能利用率却呈现出下滑的趋势。通过绘制基础设施投资与建筑业产能利用率散点图(图4(a))也可以看出,两者存在明显的“倒U型”关系。因此,本文提出:

假设1a:适度的基础设施投资对建筑业产能利用率具有促进作用。

假设1b:过度的基础设施投资对建筑业产能利用率具有抑制作用。

假设1c:基础设施投资与建筑业产能利用率之间存在“倒U型”关系。

基础设施投资对经济增长的正、负影响效应,受到一个国家和地区现有经济发展水平和基础设施存量的制约[21]。区域经济的不平衡发展是中国现阶段发展面临的主要问题。东部地区经济发展水平远高于中西部地区,基础设施相对完善,建筑业产能利用率也呈现东高西低的分布特征。因此,基础设施投资对产能利用率的影响也会存在一定的区域差异性。东部地区经济发展水平高,产能利用率也较高,中西部地区经济发展水平较低,产能利用率也较低,说明基础设施投资对东部地区建筑业产能利用率的促进作用可能大于中西部地区。从图3(b)、3(c)可以看出,随着基础设施投资的增长,东部、中西部地区建筑业产能利用率均呈现先增后减的变化趋势,两者之间可能存在“倒U型”关系。从图4(b)、4(c)也可以看出,在东部、中西部地区,基础设施投资与建筑业产能利用率均存在“倒U型”关系。基于此,本文提出:

假设2a:在东部地区,基础设施投资对建筑业产能利用率的促进作用较强,且存在“倒U型”关系。

假设2b:在中西部地区,基础设施投资对建筑业产能利用率的促进作用较弱,且存在“倒U型”关系。

图3 基础设施投资与建筑业产能利用率折线图

图4 基础设施投资与建筑业产能利用率散点图

(二)计量模型与数据说明

本文将前文测算的31个省份建筑业产能利用率作为被解释变量,将基础设施投资及其二次项作为主要解释变量,进一步分析基础设施投资对建筑业产能利用率的影响效应。由于产能利用率介于0~1之间,数据被截断,属于受限因变量,如果采用普通OLS回归可能存在参数估计结果的有偏和不一致,采用Tobit模型可以得到一致的估计量[32],因此,本文选择Tobit模型进行回归分析。计量模型设定如下:

CUi,t=c+α1LLGIIi,t+α2LLGII2i,t+βCVi,t+Yeart+ei,t

(5)

(6)

(7)

式中,CUi,t为产能利用率,i代表省份,t代表年份,c为常数项,LLGIIi,t表示基础设施投资的自然对数,LLGII2i,t为基础设施投资自然对数的二次项,CVi,t为一组控制变量,α和β为待估系数,Yeart表示年份虚拟变量,ei,t为误差项,上角标e、cw分别代表东部、中西部地区。主要解释变量为LLGII和LLGII2,基础设施投资选用“电力、燃气及水的生产和供应业”“交通运输、仓储和邮政业”“水利、环境和公共设施管理业”三个行业的加总数据[33],并采用各省份固定资产投资价格指数平减为2005年的可比价格。

此外,为了控制其他因素对产能利用率的影响,本文通过对现有文献的分析[34-36],加入以下控制变量:(1)资本密集度(CI),采用经固定资产投资价格指数平减后的固定资产净值与建筑业从业人员比值的对数值表示;(2)机械化水平(ML),采用各省份建筑业技术装备率的对数值表示;(3)企业规模(ES),采用各省建筑业企业平均总产值的对数值表示;(4)经济发展水平(GDP),以各省份人均GDP的对数值表示;(5)城镇化水平(UL),以各省份城镇人口占总人口的比重表示。

各变量描述性统计如表1所示。

表1 变量描述性统计

(三)回归结果分析

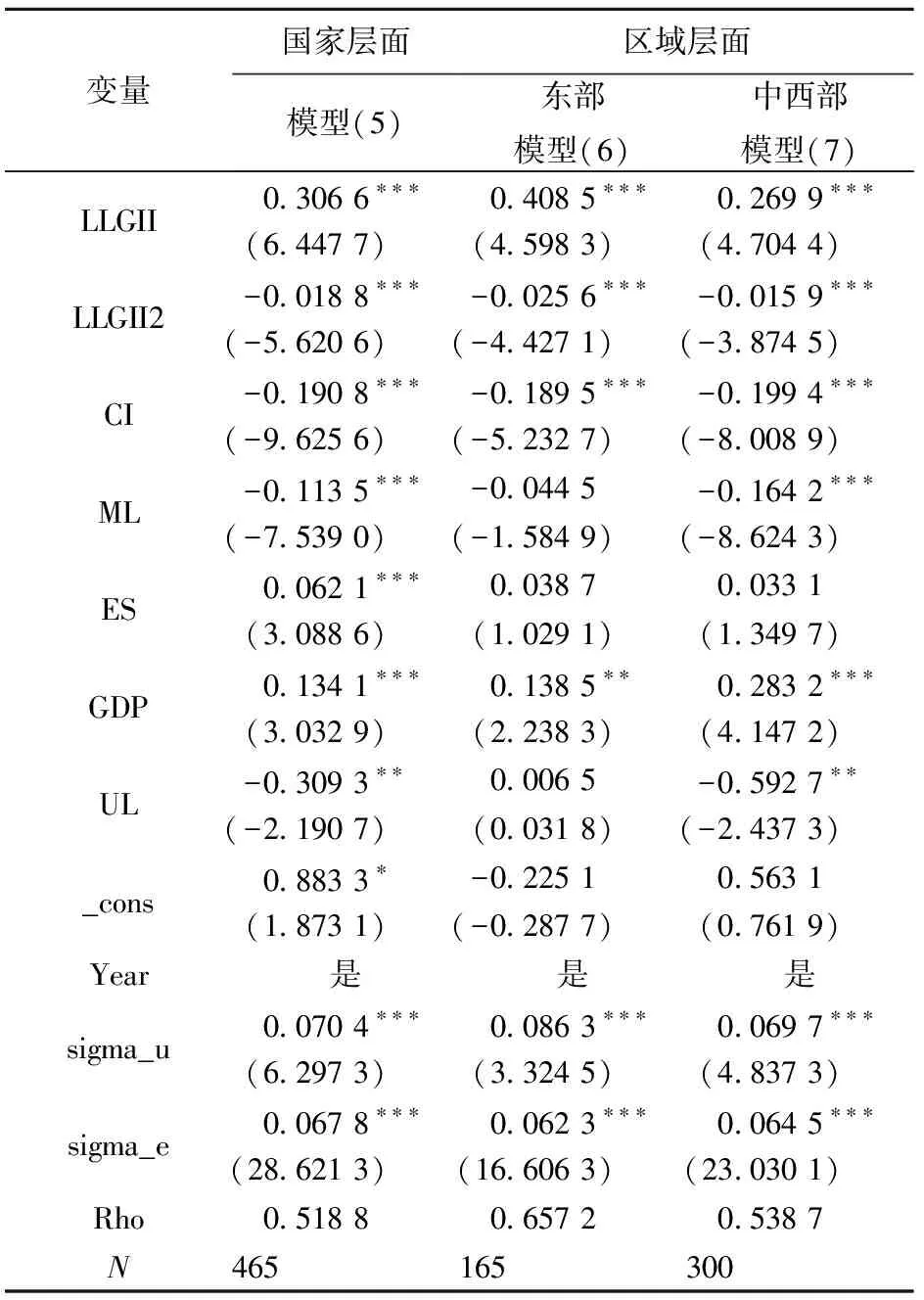

首先,对各变量进行单位根检验,结果表明各变量均为平稳序列。然后,采用Stata16软件的xttobit命令对模型进行回归,LR检验结果拒绝选择混合Tobit模型,应采用面板Tobit模型。面板Tobit模型回归结果如表2所示,其中,模型(5)为国家层面的回归结果,模型(6)、(7)分别为东部、中西部地区的回归结果。

表2 面板Tobit模型回归结果

从国家层面的回归结果可以看出,主要解释变量均在1%的水平上通过了显著性检验,主要解释变量与被解释变量之间存在显著的相关性。其中,LLGII的系数为正(0.306 6),表明适度的基础设施投资对建筑业产能利用率具有促进作用,假设1a得以验证;LLGII2的系数为负(-0.018 8),表明过度的基础设施投资对建筑业产能利用率具有抑制作用,假设1b得以验证;基础设施投资的正、负影响效应表明,在国家层面上,基础设施投资与建筑业产能利用率呈现“倒U型”关系,假设1c得以验证。投资是驱动经济增长的主要动力,但新古典增长理论认为,资本的边际收益递减规律使得投资的驱动力逐渐减弱。因此,基础设施投资对经济增长和产能利用率的提高只有短期效应,难以保证经济的持续增长。在短期内,基础设施投资确实提高了建筑业的产能利用率,但随着投资的不断增加,投资额达到一定限度,产能利用率开始下降,投资的促进效应逐渐转为抑制效应。从控制变量来看,各变量均通过了显著性检验,其中,资本密集度和机械化水平对产能利用率具有显著的负向影响,说明行业资本密集度过高不利于提高产能利用率,行业可能面临一定的过度投资和机械设备的闲置。企业规模和地区经济发展水平对建筑业产能利用率具有显著的正向影响,说明一个地区保持经济稳定增长、促进产业集聚有利于建筑业产能利用率的提高。城镇化水平对产能利用率具有显著负向影响,说明政府过快推进城镇化建设,脱离产业演进规律,加剧行业产能过剩。

通过对比区域回归结果发现,各区域解释变量的系数均显著,LLGII的系数为正,LLGII2的系数为负,影响方向与全国整体回归结果一致。其中,LLGII对东部和中西部地区建筑业产能利用率的影响系数分别为0.408 5、0.269 9,LLGII2的系数分别为-0.025 6、-0.015 9,相比于中西部地区,基础设施投资对东部地区产能利用率的促进作用更强,且在区域层面,基础设施投资与建筑业产能利用率同样存在“倒U型”关系,假设2a、2b得以验证。东部地区较高的产能利用率主要得益于基础设施投资的增长,而西部地区基础设施投资对产能利用率的促进效应相对较弱。可能的原因在于,西部大开发战略的实施,使得西部地区的基础设施投资水平超前于当地经济发展水平,从而削弱了基础设施投资对产能利用率的促进效应。从控制变量来看,在东部地区,资本密集度的影响显著为负,经济发展水平的影响显著为正,其他变量未通过显著性检验。中西部地区回归结果的系数方向与全国整体回归结果一致,仅企业规模未通过显著性检验。

(四)分步回归与结果分析

整体回归结果仅反映基础设施投资与建筑业产能利用率的固定关系,并不能说明不同控制变量的选择对两者关系产生的冲击。因此,本文采用逐步添加控制变量的方式进一步分析基础设施投资与建筑业产能利用率影响效应的变化情况(见表3)。具体模型如下:

CUi,t=c+α1LLGIIi,t+α2LLGII2i,t+Yeart+ei,t

(8)

CUi,t=c+α1LLGIIi,t+α2LLGII2i,t+β1CIi,t+

Yeart+ei,t

(9)

CUi,t=c+α1LLGIIi,t+α2LLGII2i,t+β1CIi,t+

β2MLi,t+Yeart+ei,t

(10)

CUi,t=c+α1LLGIIi,t+α2LLGII2i,t+β1CIi,t+

β2MLi,t+β3ESi,t+Yeart+ei,t

(11)

CUi,t=c+α1LLGIIi,t+α2LLGII2i,t+β1CIi,t+

β2MLi,t+β3ESi,t+β4GDPi,t+Yeart+ei,t

(12)

CUi,t=c+α1LLGIIi,t+α2LLGII2i,t+β1CIi,t+

β2MLi,t+β3ESi,t+β4GDPi,t+β5ULi,t+Yeart+ei,t

(13)

表3 分步回归结果

从表3的分步回归结果可以看出,无论是否加入控制变量,LLGII对建筑业产能利用率的影响系数均为正,LLGII2的影响系数均为负,且结果均在1%的水平上显著,说明基础设施投资与建筑业产能利用率之间确实存在显著的“倒U型”关系。不包含控制变量时,LLGII的系数为0.353 4,LLGII2的系数为-0.016 7。但加入控制变量后,基础设施投资对建筑业产能利用率的影响程度有所降低,随着控制变量的增加,解释变量系数略有变动,但变动幅度较小,LLGII的系数维持在0.324 4左右,LLGII2的系数维持在-0.019 6左右。模型(9)~(13)依次加入资本密集度、机械化水平、企业规模、经济发展水平和城镇化水平五个控制变量。资本密集度的加入未对基础设施投资的系数产生较大影响。机械化水平的加入明显降低了LLGII对产能利用率的影响,其系数由0.353 4降至0.306 8。企业规模的加入使得LLGII的系数再次提高至0.337 7。经济发展水平的加入对基础设施投资的影响较小。城镇化水平的加入使得LLGII的系数降至最低。

五、结论与建议

产能过剩问题长期束缚着中国经济的健康、可持续发展,“去产能”成为政府工作的重点。为了厘清中国建筑业产能利用现状以及基础设施投资对建筑业产能利用率的影响效应,本文首先采用DEA窗口分析法,对中国内地31个省份建筑业2005—2019年的产能利用率进行测度;然后,基于“倒U型”假设,采用面板Tobit模型对基础设施投资与建筑业产能利用率的影响效应进行实证检验,并通过逐步添加控制变量的方式进一步分析控制变量对两者关系的影响。研究得出以下结论:

(1)中国建筑业整体并不存在明显的产能过剩,2011年之前,产能利用率表现为阶梯式上升,2011年之后,产能利用率呈现波动下滑的趋势,2019年,产能利用率又有所回升;分区域来看,产能利用率呈现东高西低的分布特征,东部地区产能利用率较高,中西部地区存在轻度产能过剩。回顾中国建筑业的发展特征可以发现,2001年,随着中国加入WTO,建筑业进入快速增长阶段,产值规模迅速扩张;2011年之后,中国经济进入高质量发展阶段,建筑业可持续发展动力不足,速度型发展态势有所弱化。产能利用率的变动趋势与建筑业发展的阶段性特征基本吻合。

(2)无论是国家层面还是区域层面,基础设施投资与建筑业产能利用率之间均存在显著的“倒U型”关系,即存在一个最优的投资规模。当基础设施投资低于最优投资规模时,基础设施投资的增长对建筑业产能利用率具有显著的促进作用;由于投资具有边际递减效应,随着基础设施投资的不断增长,其促进效应逐渐减弱,在超过最优投资规模后,基础设施投资的促进效应逐渐转为抑制效应。

(3)分步回归结果表明,无论是否加入控制变量,基础设施投资与建筑业产能利用率均存在显著的“倒U型”关系,但控制变量的加入削弱了基础设施投资对建筑业产能利用率的影响程度。特别是机械化水平和城镇化水平两个控制变量的加入,对两者关系的冲击最大。一个地区的基础设施投资规模只有与当地的经济发展水平相适应,才能实现对产能利用率的促进作用。根据内生增长理论,内生的技术进步是经济增长的决定因素,因此,机械化水平进一步削弱了基础设施投资对建筑业产能利用率的影响。

基于上述分析,本文提出如下对策建议:

(1)地方政府应严格控制基础设施投资规模,根据城镇化发展阶段确定合理的基础设施投资力度,优化基础设施投资结构,补齐基础设施建设短板,使得基础设施的供给能够真实反映城市发展需求,避免重复建设。

(2)地方政府应转变城镇化率的攀比心理,避免城镇化建设的盲目推进,实现城镇化与地方经济、人口构成和产业结构的协同发展,提高城镇化发展质量。

(3)建筑企业应优化投资和供给结构,引进先进的技术设备,淘汰落后产能,促进产业转型升级,通过兼并重组,提升企业规模效益。