锂离子电池产业分析及市场展望

2022-08-17况新亮刘垂祥

况新亮,刘垂祥,熊 朋

(江西省江投能源供应链有限公司,江西南昌 330103)

当前,在“双碳”目标[1]指导下,中国新能源产业正高速蓬勃发展。根据中汽协的数据,自2021 年8月以来,新能源汽车销量渗透率已连续三个月超过15%,而新能源乘用车的月度市场渗透率最高已经达到19.78%,几乎达到2025 年20%的市场渗透率目标[2]。与此同时,电化学储能市场也增长迅速。据CNESA 统计,截至2020 年底中国电化学储能装机规模累计达到3.27 GW,较2016 年装机规模增长约10倍[3]。国家大力支持新能源产业发展,并在新能源汽车和新型储能领域制定了诸多政策来引导和促进行业向前发展。全球来看,为应对气候变暖,世界主要国家都已制定燃油车禁售时间表或新能源汽车发展目标,同时大力发展电化学储能[4-5]。美国很早就对储能进行技术开发和战略布局,美国能源部(DOE)先后发布《储能大挑战路线图》[6]和《国家锂电蓝图2021—2030》[7],确定了美国在储能领域的领导地位;欧盟也制定了《欧洲储能技术发展路线图》以及“电池2030+”计划等来促进其储能和电池技术的发展[8-9]。显而易见,汽车电动化和新型储能发展正在世界范围掀起一场绿色能源革命。

目前来看,这场绿色能源革命的主要技术承载点是锂离子电池。作为当今应用最广泛的可充电电池,锂离子电池具有能量密度高、使用寿命长、无记忆效应的特点[10],早在20世纪就被索尼成功实现商用并广泛用于数码产品,是实现汽车电动化和电力系统新型化的关键所在。经过多年培育,中国已基本建成较齐全的锂电产业链,同时技术创新也促进锂电池在性能、成本和安全等方面不断进步,产业链发展、技术创新和政策支持将给行业带来更多发展机遇。另一方面,国内锂电产业发展仍存在一些问题,特别是2021 年以来锂金属价格上涨数倍,锂金属短缺问题影响着行业的健康发展。基于此,本文将对锂离子电池发展史及其产业链现状进行介绍,对影响锂电池产业的重要因素包括相关行业政策、锂电池技术发展、锂电池成本以及锂金属资源问题等进行分析,综合相关数据对全球锂电池市场发展进行展望,并对国内锂电产业发展可能面临的问题进行分析和建议,以期为新能源行业提供更多的参考,推动新能源行业向前发展。

1 锂离子电池介绍

1.1 锂离子电池发展史

自20 世纪60 年代锂电池概念被首次报道到现在被广泛应用在汽车、储能、电子产品等领域,锂离子电池的发展可归纳为4个阶段:锂原电池、锂金属二次电池、锂离子电池、固态电池。

锂原电池的研究源于20 世纪六七十年代的石油危机以及对高能量密度电源的需求促使研究者尝试寻找新的替代能源。在这个阶段,研究者基于原电池的“氧化-还原”反应原理将锂用作电池研究,先后研究报道了Li/CuCl2体系、Li/(CF)n体系、Li/MnO2体系、Li/Ag2V4O11体系[11],相关研究成果被应用在渔船、计算器和医用仪器等方面。此后,研究者开始针对锂电池的可逆性进行探索,这个阶段被称为锂金属二次电池。为改善锂电池的可逆性,研究者提出采用能够实现“电化学嵌入”的层状材料。通过引入层状材料构建嵌入反应,研究者成功地在锂电池上实现了可逆。典型的材料如TiS2,由于性能突出被作为这个阶段的代表性材料[12]。“电化学嵌入”的创新极大地促进了锂电池的发展,然而锂枝晶导致的电池安全问题却成了锂电池商业化的拦路虎。研究者考虑从两个方面改善锂电池的安全,首先就是采用更稳定的正极代替锂金属。随后“摇椅式”电池概念被提出,研究者基于正负极都是嵌入化合物进行了大量研究,美国的GOODENOUGH 认为金属氧化物的稳定性更好并发明了LiCO2,后来索尼公司基于LiCO2为正极成功实现了锂离子电池的商用化[12]。这个阶段的锂不再以金属形式存在,而是采用了更稳定的锂离子化合物,因此被称作锂离子电池阶段。另外一方面,研究者考虑用离子导电聚合物代替液态电解质来改善安全,也就是当前提到的固态电池。固态电池的核心就是要开发出一种电导率高且能与正负极材料形成良好界面的固态电解质材料,早期研究者主要在一些固体和凝胶聚合物如聚氧化乙烯、聚环氧乙烷等聚合物体系上做尝试,近年关于氧化物和硫化物体系[13]的研究报道也很多,至今科研人员仍在寻找更合适的材料。

1.2 锂离子电池产业链现状

虽然科研人员仍在尝试从固态电解质等方面来完善锂离子电池技术,但这并不影响锂离子电池被大规模推广应用。自索尼将锂离子电池带入商业化应用近30 a以来,锂离子电池产业蓬勃发展,已具备比较完整的产业链结构。图1展示了目前锂离子电池产业链的构成。从整体框架上来看,当前锂离子电池产业链由上游的资源开采和材料制备、中游的锂电池制造和下游的综合应用与回收组成。

图1 锂离子电池产业链Fig.1 Industry chain of lithium ion battery

由图1可见,在上游端,材料制备主要包括四大主材以及其他辅材等材料的制备。四大主材为正极、负极、电解液和隔膜;辅材包括用于涂覆正负极材料的基材(铜箔和铝箔)、用于将正负极粉末粘在基材上的黏结剂、分散剂和导电剂,以及电池的结构包装件,比如铝塑膜、壳体等。锂电产业上游材料制备不仅依赖于高水平的研发以及精细的技术,也依赖于矿产资源开采。具体来看,三元正极需要用到镍钴锰金属资源和锂盐等原料,而另一正极材料磷酸铁锂涉及到铁和磷矿资源的开采及锂盐。在负极方面,当前主要为石墨,其次碳材料作为一些补充的负极而被使用。相对石墨等负极而言,钛酸锂具有寿命长、低温倍率性能突出和安全性能好等特点,特别适合在快充和低温场景下使用,但由于较高的成本和低的能量密度,当前市场占有率较低[14-15]。此外硅碳负极作为当前理论比容量最高的负极材料[16],近年来作为下一代负极材料被广泛研究报道。四大主材之一的电解液主要是通过锂盐、溶剂和添加剂等配制而成,六氟磷酸锂仍是当前电解液使用的主要锂盐。隔膜主要以PP(聚丙烯)和PE(聚乙烯)为原料,通过干法和湿法工艺采用拉伸手段进行制备[17]。近年来国内锂电池隔膜生产技术不断进步,隔膜从依赖进口逐渐转为国内生产为主[18]。总体上看,中国锂电产业链的局面已发生巨大变化,当前四大主材都已实现国产化,这带来了锂电池原料成本的大幅下降,为中国锂电池产业的继续深入发展提供了有力的保障。另外一方面,辅材在锂电池中的用量占比不大,但却能直接影响锂电池性能。当前在锂电池高端动力和3C 市场,黏结剂、导电剂、铝塑膜等辅材仍依赖进口,锂电池辅材成为中国锂电池产业发展的薄弱之处。

锂电产业的核心是锂电池电芯,主要分为3种:圆柱电芯、软包电芯、方壳电芯,当前国内主要以宁德时代和比亚迪为代表的方壳电芯为主。锂电池作为一个集成复杂的产品,对制造设备的要求较高。早在2016 年国内的锂电制造设备就基本能满足产业需求,仅有少量高端精密设备需采用进口[19]。电池管理系统(BMS)关键技术主要涉及系统级芯片(SOC)判定和均衡,国内各厂商之间技术水平参差不齐,头部企业如宁德时代、比亚迪和欣旺达等能实现高品质的BMS技术[20],为锂电池的全生命周期运行提供安全保障。当前锂电池在下游应用端主要被用于储能、动力电池和消费电子产品等领域。同时作为一个资源依赖度很高的行业,锂电池回收利用是电池产业下游的重要组成,是实现锂电池产业链循环的重要拼图。

2 影响锂离子电池产业的重要因素

2.1 市场政策

2.1.1 储能市场政策

2021年3月国家提出构建以新能源为主体的新型电力系统,发展储能以提升电力系统调节能力。当前与储能相关政策主要集中在储能产业发展规划和对电力市场储能应用的激励[21]。

在储能产业发展规划方面,根据2021年国家发展改革委和国家能源局联合发布的《关于加快推动新型储能发展的指导意见》,到2025 年新型储能市场要完成由商业化初期阶段向规模化发展的过渡,并确定了3 000 万kW 新型储能装机规模的发展目标,以实现电化学储能跨越式发展。随后,诸多省市陆续出台政策明确新增新能源发电项目储能配置最低比例[22]。而在电力市场储能应用的激励方面,相关政策主要围绕着电网侧两部制定价、负荷侧峰谷套利和储能参与相关辅助服务等来制定。在2021年国家发改委发布的《关于进一步完善抽水蓄能价格形成机制的意见》中,就指出要坚持并优化抽水蓄能两部制电价政策,并将以市场竞争性方式形成电量电价,进一步健全容量电价核定机制。而2018年国家发改委印发的《关于创新和完善促进绿色发展价格机制的意见》,表明储能峰谷价差套利的模式得到官方肯定。该意见指出要加大峰谷电价的力度并通过价格信号来引导电力的削峰填谷,利用峰谷电价差、辅助服务补偿等市场化机制,促进储能发展。在现有的储能方法中,锂电池具有产业链成熟、综合性能最好的优势,以锂电池为主的电化学储能是当前中国新型储能领域的主体[23]。在储能相关政策的促进下,锂电池在储能领域的应用将会越来越多。

2.1.2 新能源汽车市场政策

新能源汽车相关的政策首先当属购置补贴。原定在2020年底退出的新能源电动汽车补贴,由于疫情对新能源产业的冲击而被延后两年。当前新能源汽车补贴主要特点有[24-26]:整体补贴退坡,2021 年和2022 年的新能源汽车补贴分别在上一年基础上退坡20%、30%;设置价格门槛和鼓励“换电”模式,补贴前30万元以下的新能源汽车才能享受补贴,具有“换电”模式的除外;车企单次申报车辆数量要求不低于一万辆,营运车辆则不能享受足额补贴。在2021 年下旬,随着补贴退坡以及原料价格上涨,能量密度略低的磷酸铁锂电池装机量迎来大幅增长,全年装机量再次超过三元镍钴锰电池。

在新能源汽车政策方面,最有影响力的除了补贴,就是双积分政策。所谓双积分,即平均燃油消耗量积分(CAFC)+新能源汽车积分(NEV),如图2 所示。从最早的CAFC 积分(工信部2013 年开始公布CAFC积分)倒逼企业降低整车百公里油耗,逐年加严,百公里油耗从最初的2012 年0.075 L/km 油耗降低到2021年的0.049 L/km。油耗低于要求获得正积分,高于要求获得负积分,而生产新能源车可以获得更多的NEV积分。到2018年,强制NEV积分比例,比例逐年提升,2021 年要求比例为14%,并且规定新能源积分只能买卖,油耗积分只能在关联企业间转让[28]。在这种背景下,2020年NEV积分的市场交易价格最高已达到3 000 元1 个积分[30]。双积分政策倒逼整车厂进行新能源和混动节能的双向发展,即生产电动汽车和采用48 V 启停技术的轻混混动汽车(HEV)[31]。双积分政策迫使传统车企必须向新能源方向转型,伴随着政策的深入,2021 年新能源汽车市场迎来“井喷式”增长。

图2 乘用车企业平均燃料消耗量背景下的双积分政策[27-31]Fig.2 Double integral policy under the background of average fuel consumption of passenger vehicle enterprises[27-31]

2.2 技术发展

近年来在产业界,锂离子电池技术围绕着高性能、高安全、低成本方向继续创新突破。正极方面,高镍NCM811 已量产多年,包括容百科技、北京当升、天津巴莫等正极材料企业都已大量出货,蜂巢也发布全球首款无钴电池,当前三元材料技术继续向着高镍无钴方向进步[32];而磷酸铁锂比容量最高已达到150 mA·h/g,压实密度突破到2.7 g/cm3,甚至有望达到2.9 g/cm3[33],国轩高科2021年初发布的磷酸铁锂电池能量密度高达210 W·h/kg,超过了常规NCM523的水平。负极方面,硅由于10 倍于石墨的比容量而被认为是最具潜力的负极材料之一。为改善硅基负极的体积膨胀和可逆容量,当前研究主要集中在硅的纳米化、硅碳复合结构、二氧化硅结构等方向[34]。深圳贝特瑞是国内最早量产硅碳负极的企业,其硅碳负极第三代已开发成功,比容量高达1 500 mA·h/g。电解液方面,常规液态电解液的研究仍是基于添加剂改善电池倍率性、循环性能以及安全性等,而固态电解质作为未来有望彻底改善锂电池安全和使用寿命的技术手段,近年成为研究热点,主要的研究体系有聚合物、硫化物及氧化物三类。当前学术界主要集中在改善界面以及继续提高离子电导率等来对固态电解质进行优化[35],而工业界的重点为如何在工业条件下低成本实现固态电解质材料的生产。丰田的固态电池技术全球领先,申请专利最多并最快于2025年小规模量产;在国内,已有固态电池应用于无人机,蔚来汽车也于2020年底发布了首款150 kW·h半固态电池,能量密度高达360 W·h/kg。短期来看固态电解质会先以半固态电池的形式推出,在技术发展成熟后才有可能实现真正的全固态电池[36]。此外,在基材方面已有电池企业在尝试4.5 μm 铜箔;对高能量密度的需求也催生一些企业对补锂剂展开研究,主要以正极补锂和负极补锂为主[37],深圳研一在这一领域领先,其开发的富锂镍酸锂补锂剂被诸多电池厂用于提升电池的能量密度。除了材料领域,近年来锂电企业在电池包结构方面也有所突破,比亚迪的刀片电池、宁德时代CTP技术,将锂电池系统体积能量密度发展到了一个全新的高度[38]。锂电池技术的不断进步与突破,成为锂电池市场增长的重要推动力。

2.3 锂电池成本

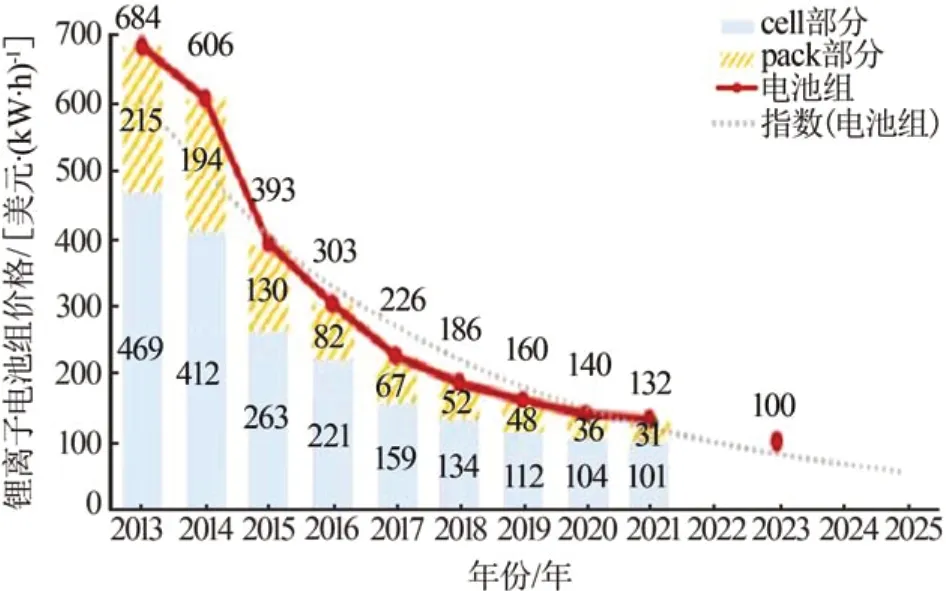

在电池成本方面,彭博新能源财经对全球电池价格进行了调研,如图3 所示。在其发布的2021 年度电池价格报告中,2021年锂电池价格在锂电原材料大幅上涨的背景下相对2020 年仍下降了约6%。根据彭博新能源财经的研究,每当锂离子电池累计生产量翻一番时,锂离子电池价格会下降18%,其前期的研究暗示2023 年锂离子电池组价格将趋近100 美元/(kW·h)。虽然近期市场供需失衡导致锂电原材料上涨超预期进而影响电池组价格波动,但从电池的成本端来看,未来在订单规模扩大、纯电动汽车销量增长、电芯和电池包设计不断优化等因素的共同推动下,锂电池价格将迎来主流A 级纯电动乘用车拥车成本达到平价拐点[100 美元/(kW·h)左右],届时将加速新能源汽车在更大范围内的全面普及,推动锂电池市场的进一步增长。

图3 锂离子电池组价格调研结果及预测图Fig.3 Price survey results and forecast chart of lithium ion battery

2.4 锂金属资源问题

在锂电池市场快速发展背景下,资源短缺问题逐渐成为一个不可忽略的问题。2021年以来,全球锂电池原料价格飞涨,特别是锂年内价格上涨至5倍左右,锂资源问题似乎是制约行业健康发展的隐患。根据美国地质调查局USGS 的数据,全球锂资源储量丰富,截至2019年已探明的储量折算成碳酸锂超过1 亿t[39],如果能加以回收利用,足够锂离子电池产业的使用。中国锂矿资源丰富,但可开采量一般且开采成本高,当前中国主要通过进口锂辉石或卤水来进行锂产品生产[40]。为解决锂资源短缺问题,避免步铁矿石“后尘”,中国很早就在全球锂电矿产资源上布局,通过赣锋锂业和天齐锂业等中企拿下大量国外优质锂矿开采权,未来有望主导锂矿供应市场[41-43]。在解决锂的提取方面,近年来中国盐湖提锂技术发展迅速,目前典型的提锂工艺包括沉淀法、煅烧浸取法、溶剂萃取法、离子交换和膜分离等[44],由“五矿盐湖”等开发的卤水提锂工艺可实现锂的高效提取[45]。在锂资源的循环利用方面,国家大力支持废旧电池的回收,根据《新能源汽车产业发展规划(2021—2035)》,国家将在立法和制度方面逐步规范化蓄电池的回收。未来随着电池回收行业逐步走向正规,废旧电池回收将成为锂电池生产原料的重要补充。短期来看,行业迅猛发展与锂等原料供应紧张的矛盾会导致上游材料价格上涨,从而制约锂电池市场的发展。但从产业发展的经验来看,短期的供需失衡是产业从孕育走向成熟的必经过程。随着盐湖提锂和资源回收等技术的发展,锂矿提取成本将会更低,锂的来源将从单一的自然矿产转向以自然矿产和“城市矿产”相结合,锂电池产业也将从波动发展趋向稳定成熟。

3 锂离子电池市场展望、问题与建议

3.1 市场展望

2021 年全球新能源汽车销量持续高增。根据EV sales 及中汽协数据,2021 年前3 个季度,全球新能源汽车销量突破430 万辆,同比增长143%;其中中国销量214.3万辆,增速185%,领先全球。从新能源汽车渗透率来看,2021年中国新能源汽车渗透率相对前两年已有质的改变。2021 年4 季度,渗透率已连续突破15%,年平均渗透率将突破10%。在新能源乘用车方面,渗透率最高已达到19.78%,接近20%。不出意外,2025 年新能源汽车渗透率20%的目标会提前到来。另外,欧洲作为全球第二大电动汽车市场,2020 年迎来历史最严汽车碳排放法规[46],同时受益于政府补贴政策[47],欧洲各大车企新能源汽车销售量也在2020 年后迅速增长[48]。在电化学储能市场,美国作为全球储能的领导者,在2020 年储能规模较上年增长179%[49];中国电化学储能电站装机规模预计2021 年将突破5 GW,而按照国家规划,“十四五”期间新型储能装机规模将迎来10 倍的增长[50]。在新能源汽车和储能等下游市场高速增长的需求带动下,当前全球锂离子电池规模继续保持较快增长。图4展示了SNE Research 的调研及预测数据,预计2021年全球动力电池和储能电池市场规模将接近300 GW·h,2025年全球锂离子电池市场规模将突破1 000 GW·h达到1 255 GW·h。事实上,根据动力电池创新联盟发布的数据,2021年中国仅动力电池销量就达到186 GW·h,超过预期,按目前发展趋势全球锂离子电池市场规模有望3 a 内突破1 000 GW·h。随着锂电池成本的不断下降、电池材料的不断优化与技术进步,未来在相关政策助推下,全球锂电池市场将继续保持较快增长,有望迎来“TWh”时代。

图4 全球动力电池及储能电池市场规模预测Fig.4 Market size forecast of global power battery and energy storage battery

3.2 问题与建议

锂电池产业迅速发展的同时,也存在一些问题亟待行业解决。在电池性能方面,现阶段锂电池仍存在续航、充电速度和安全性等问题[51],诸多行业痛点表明锂电池技术仍有很大发展空间。中国锂电池产业链虽然齐全,但在一些高端电池辅料如黏结剂、导电碳、铝塑膜等方面仍依赖进口,这些电池辅料虽用量不大但对锂电池性能至关重要,相关研究机构和企业仍需要在一些国内偏弱技术方面加大研发力度,以实现全产业链的领先和锂电池技术的进步。在废旧电池梯次利用和回收方面,各厂家动力电池规格和封装工艺等存在差异,给锂电池梯次利用带来很大困难[52],而湿法回收目前仍缺少强制性的行业规范对企业进行约束或引导,存在环境污染和资源浪费等问题,建议有关部门和相关行业机构探讨更适宜的解决方案,通过制定强制性的行业标准来促使行业更加规范化。值得讨论的是,电动汽车虽然清洁无排放,但当前锂电池充电还主要来自火力发电,最终还是需要从能源生产端实现“绿电”,才能最终实现锂电池产业的跨越式发展。最后,应注意到当前锂电池产业存在竞争性扩产和动力电池产销差额较大的情况,防止出现锂电池产业出现短期发展过热和产能过剩的不利局面。

4 结语

锂离子电池在实现“双碳”目标的过程中将扮演重要角色。国内锂电产业链发展齐全,除部分辅料依赖进口外,大部分锂电池材料均已实现国内生产;锂电池技术继续朝着高性能、高安全和低成本方向不断创新与进步,成为锂电池市场增长的重要推动力;同时受益于新能源汽车和储能方面的有利政策,锂电池市场不断增长。行业需求激增导致短期供需失衡,原材料价格大幅上涨,锂资源似乎成为行业发展的隐患,而从长远角度看,短期的供需失衡是产业发展的必经过程,随着产业走向成熟和规模化、废旧电池回收放量等,锂电池价格将迎来主流A 级纯电动乘用车拥车成本相对燃油车的平价拐点。在行业政策、电池技术和成本等方面推动下,全球锂离子电池市场将继续保持较快增长,未来3 a 有望迎来“TWh”时代。当前行业发展也存在一些问题,在电池性能、电池回收、电池行业标准化和能源生产端等方面仍有探讨和改进的空间,相关部门和机构可继续在电池性能和安全方面加大研究力度,针对国内技术薄弱方面攻关,探讨适宜的行业政策促进行业走向更加规范化,另外当前产业形势一片大好,需防止短期发展过热和产能过剩。期待锂电池产业在“碳达峰”和“碳中和”过程中发挥重要作用。