管理者过度自信、独立董事比例与会计信息可比性

2022-08-06邓佳

邓佳

(集美大学 财经学院,福建 厦门 361021)

会计信息可比性是重要的会计信息质量特征之一,与企业中的会计决策息息相关。它要求对于相同或类似的事件应具有一致的会计信息口径,使同一企业能够在不同时期或使不同企业在同一时期具有可比性。与传统的完全理性经济人假设不同,企业的管理者大都是存在相当程度的非理性行为的,随着理论制度的完善,衍生了管理层过度自信的概念[1]。近年来,已有学者研究了管理者过度自信对会计信息质量造成的不利影响[2-3],但关于这一特征对会计信息可比性的经济后果却很少有人予以关注。本文将管理者过度自信和会计信息可比性联系在一起,探讨管理者过度自信对会计信息可比性的影响及其作用机制,并进一步研究不同产权性质下的影响效果以及将独立董事比例纳入研究框架后其发挥的调节作用。

1 理论分析与研究假设

1.1 管理者过度自信与会计信息可比性

管理者的盲目自信会使管理者在进行经营决策时,由于对前景的盲目乐观,往往倾向于过高的估计将来可能获得的收益而低估其在过程中所需承担的风险[4]。在这种心理特征的作用下,过度自信的管理者倾向于制定过高的业绩指标。而当最终企业的真实业绩无法达到管理者的预期时,管理者可能会采取盈余管理的手段加以调控[5]。另一方面,高度自信的管理者更倾向于进行规模扩张、企业并购,甚至是其他非效率投资,从而在一定程度上影响企业的财务绩效和经营绩效,最终可能造成企业的财务困境[6-9]。考虑到业绩考核压力,管理者可能会进行一定的盈余管理,如通过对异常现金流进行操作和对异常费用进行处理等方法,使对外公布的财务信息达到市场投资者的要求[10]。另外,在委托代理理论的背景下,为了获得更为可观的业绩薪酬,过度自信的管理者同样可能会通过对企业的盈余进行操纵实现管理者自身利益的最大化。Hall和Liebman(1998)通过实证研究得出结论,管理者薪酬与股价相挂钩且这种联系的程度愈密切,管理者出于自身利益操纵利润的动机就愈发强烈[11]。综上所述,管理层的过度自信会使管理层更多地去进行盈余管理的操纵,而由于存在这种操纵,在相同的事项上管理者可能会进行不同的业务处理以达到自己想要的效果,由此可能会减弱会计信息的可比性。基于以上分析,本文提出第一个假设:

H1:在其他条件不变的情况下,管理者过度自信会削弱会计信息的可比性。

1.2 管理者过度自信、产权性质与会计信息可比性

会计信息质量与产权性质有着紧密的联系[12]。由于产权性质的差异,管理者过度自信对会计信息可比性作用的强弱也有可能有所不同。一方面,国有企业拥有政府的扶持,更容易取得外部投资者的信任,因此

具有较小的融资约束。相对于国有企业来说,非国有企业由于没有政府的“保驾护航”,将面临更强的融资约束,也就是说,非国有企业的管理者更需要有能够让投资者更为满意的财务信息,以此获得外部融资。另一方面,国有控股企业管理层大都拥有较为固定的工作年限,而非国有企业的管理层则面临更为严峻的经理人市场,一旦财务报表上出现令所有者不满的经营业绩,他们可能面临薪酬降低甚至被辞退的风险。基于这两方面的考虑,当过度自信的管理者在做出错误的决策,导致实际情况与预期不符时,非国有企业的管理者面临更为紧迫的业绩压力,更容易“慌了阵脚”,选择更为激进的盈余操控方法,从而进一步降低会计信息的可比性。基于以上分析,本文提出第二个假设:

H2:在其他条件不变的情况下,相对于国有企业,管理者过度自信对会计信息可比性的负向影响在非国有企业中更加显著。

1.3 管理者过度自信、独立董事比例与会计信息可比性

独立董事相对于一般董事,具有更强的独立性和特殊性,在企业中充当着“监督者”的角色,对企业施加重大影响。James,Brickley(1984)的研究表明,独立董事比例越高的企业,其股东所获得的回报就越丰厚[13]。Baysinger,Butler(1985)的研究结果展示了独立董事比例和公司绩效的正向相关关系[14]。由于独立董事在企业中发挥监察和警示的职能,独立董事制度能够提升企业的经营、投资效率,减少企业发生违规事件的次数,降低企业的违规概率[15]。因此,与企业内部关联性较低的独立董事承担更严谨的监督职能,对管理者的行为加以警诫。在管理者过度自信的情况下,独立董事在企业中所占比例越高,对企业管理者的监督作用就越强。由此可以规范管理者的行为,降低管理者为个人利益去操纵企业盈余的可能性,维护企业所有者的利益,进而提升企业的会计信息可比性。基于以上分析,本文提出第三个假设:

H3:在其他条件不变的情况下,相对于独立董事比例较高的企业,管理者过度自信对会计信息可比性的负向影响在独立董事比例较低的企业中更加显著。

2 研究设计

2.1 样本选择与数据来源

本文以2013-2020年中国A股上市公司为研究样本,并对数据做如下处理:一是剔除金融行业的样本;二是剔除ST、*ST的公司样本;三是剔除存在数据缺失值的样本;四是对所有连续变量在1%和99%分位点做缩尾处理,最终得到7189个样本的非平衡面板数据。本文数据均来自CSCMA数据库。

2.2 变量定义

2.2.1 被解释变量 本文借鉴Franco等(2011)的相关研究来衡量会计信息可比性[16]。选取公司i在同年份与同行业其他公司会计信息可比性的平均值(COMPAVG)和中位数(COMPMD)以及同行业内与其会计信息可比性最高的前四家公司的平均值(COMPTOP4),作为公司i当年会计信息可比性的衡量指标。

2.2.2 解释变量 本文考虑到数据的可获得性等相关因素,借鉴姜付秀(2009)的做法,用管理者的相对薪酬水平即企业前三名高管薪酬之和与全部高管薪酬总额的比值作为管理者过度自信的衡量方式[6]。

2.2.3 控制变量 本文将下列变量作为影响会计信息可比性的控制变量:企业规模(Size)、资产负债率(Lev)、资产收益率(ROA)、账面市值比(MBT)、现金流量(Cash)、董事会规模(Board)、两职兼任(Jr)、审计师类别(Audit)。此外,本文还设置了年度(Year)和行业(Industry)的虚拟变量以控制年度和时间因素所带来的影响。具体含义及计量方法见表1。

表1 变量定义表

表1 续表

2.3 模型设定

在经过上文的分析后,构建如下模型:

COMPi,t=α0+α1OCi,t+α2Sizei,t+α3Levi,t+α4ROAi,t+α5MBTi,t+α6Cashi,t+α7Boardi,t+α8Jri,t+α9Auditi,t+∑Industry+∑Year+εi,t

(1)

COMPi,t=β0+β1OCi,t+β2IDRi,t+β3OCi,t×IDRi,t+β4Sizei,t+β5Levi,t+β6ROAi,t+β7MBTi,t+β8Cashi,t+β9Boardi,t+β10Jri,t+β11Auditi,t+∑Industry+∑Year+εi,t

(2)

其中,模型(1)用来检验管理者过度自信对会计信息可比性的影响,并利用这一模型进一步分组检验区分产权性质的影响。模型(2)在模型(1)的基础上加以改进,用来考虑独立董事比例在管理者过度自信和会计信息可比性关系中发挥的调节作用,其中OCi,t×IDRi,t表示管理者过度自信(OC)和独立董事比例(IDR)的交乘项。

3 实证结果分析

3.1 描述性统计

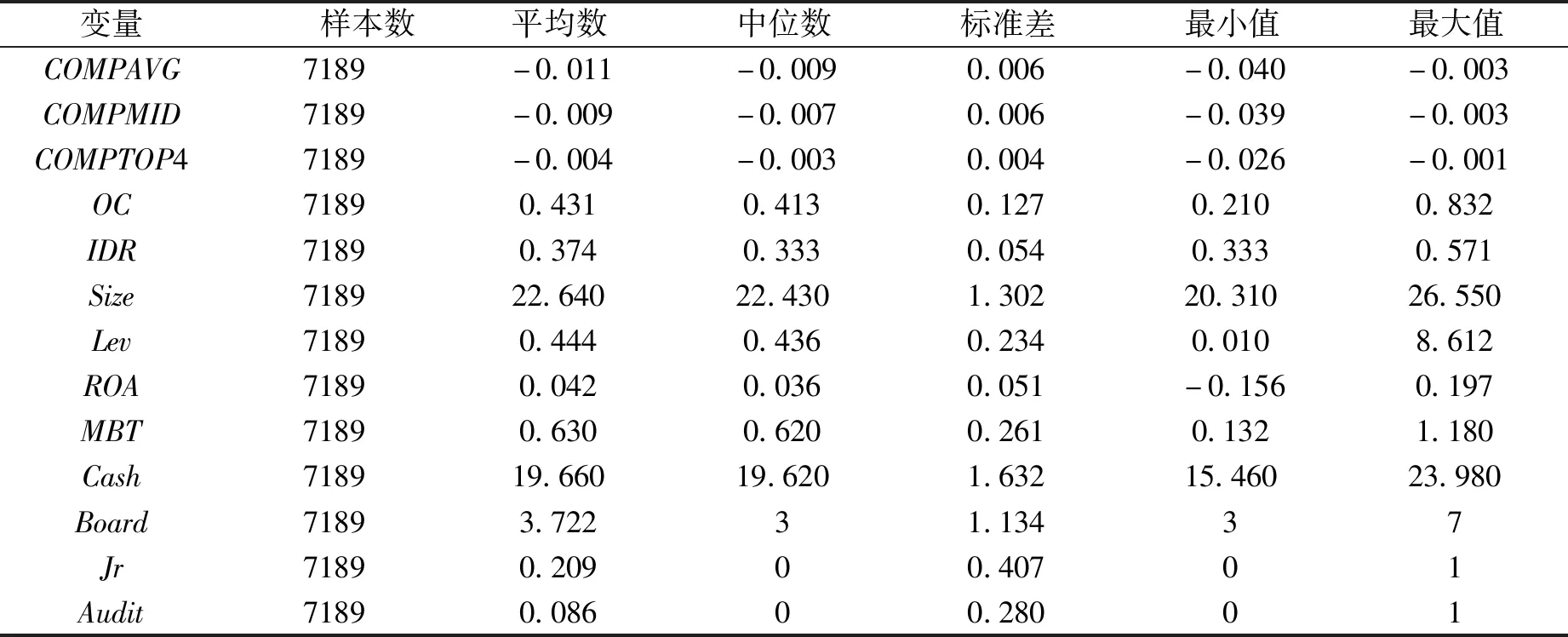

表2是文中所涉及变量的描述性统计结果。可以看出COMPAVG、COMPMD、COMPTOP4这三个指标的均值均接近其中位数,且相对于最小值来说与最大值的差距更小,说明样本公司的会计信息可比性相对来说是比较高的,但最大值和最小值之间的差距仍不可忽视。管理者过度自信的衡量指标OC的平均值为0.431,说明市场上存在较大程度的管理者过度自信,最大值为0.832,最小值是0.210,不同企业的管理者过度自信程度也存在较大差异。独立董事比例IDR的均值为0.374,更接近最小值0.333。在控制变量中,企业规模Size的平均数为22.64,说明样本公司的平均企业规模并不算大;资产负债率Lev均值为0.444,资产收益率ROA均值为0.042,资本配置和利润获得仍有较大提升空间;董事会规模Board的平均数是3.722,意味着平均每个样本公司约有4个董事;总经理和董事长两职兼任Jr的概率约为0.407;由“四大”出具审计意见报告Audit的公司约占样本总数的0.086,审计质量有待进一步改善。

表2 变量的描述性统计

3.2 相关性分析

表3展示了本文中变量之间的Pearson相关系数。根据表3的数据结果我们可以看到,COMPAVG、COMPMD、COMPTOP4存在着显著的线性相关关系。而在控制变量中,除资产收益率(ROA)、两职兼任(Jr)与会计信息可比性保持正向显著相关关系以外,公司规模(Size)、资产负债率(Lev)、账面市值比(MBT)、现金流量(Cash)、董事会规模(Board)、审计师类别(Audit)与会计信息可比性的关系是显著负相关。另外,模型中变量之间的相关系数均小于0.5,可以初步判断模型中基本不存在多重共线性问题。

表3 变量的相关性分析

3.3 多元回归分析

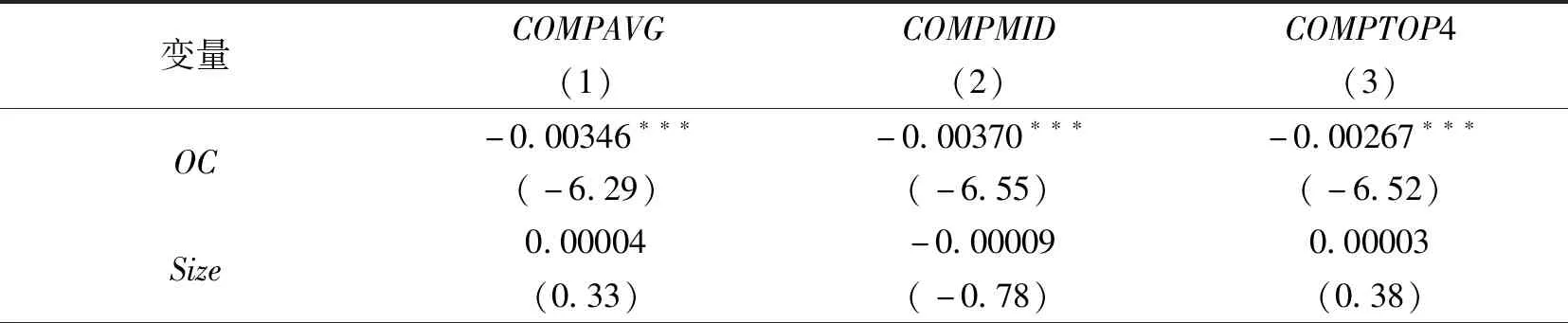

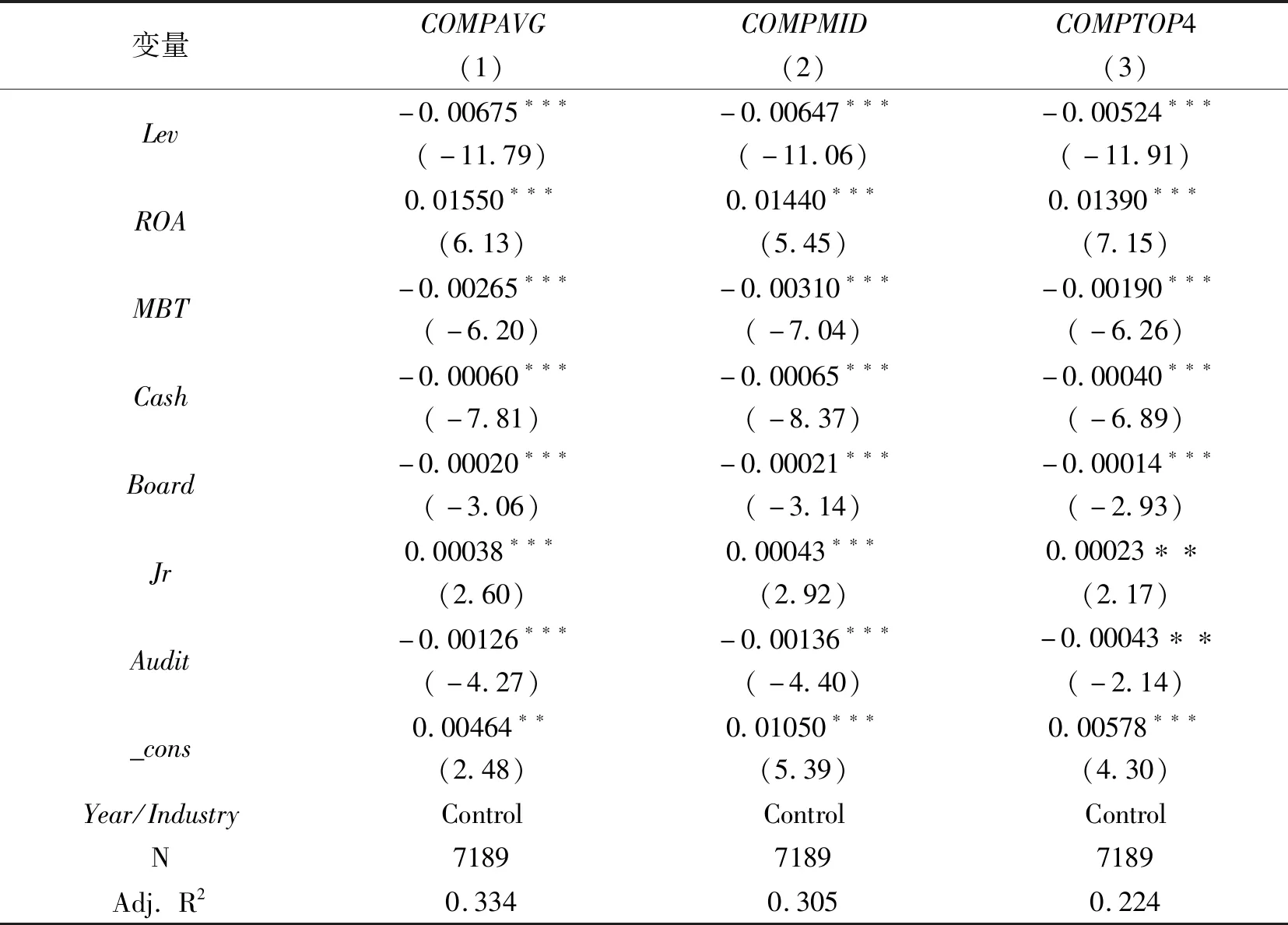

3.3.1 管理者过度自信与会计信息可比性 本文首先利用模型(1)对管理者过度自信和会计信息可比性之间的关系进行检验,得到表4所示的回归结果。结果显示,OC对COMPAVG、COMPMD、COMPTOP4的回归系数分别为-0.00346、-0.00370、-0.00267,且均在1%的水平上显著,管理者过度自信(OC)和会计信息可比性(COMPAVG、COMPMD、COMPTOP4)之间在存在显著负相关关系,这意味着企业的管理者过度自信程度愈高,则企业与同行业其他企业之间的会计信息可比性愈强,假设1得到了验证。

表4 管理者过度自信与会计信息可比性

表4 续表

3.3.2 管理者过度自信、产权性质与会计信息可比性 同样采用模型(1)加以验证,对产权性质加以区分得到如表5所示结果,其中(1)(3)(5)列为国有企业的回归结果,(2)(4)(6)列为非国有企业的回归结果。结果显示,国有企业组OC关于COMPAVG、COMPMD、COMPTOP4的系数均不显著,而在非国有企业组中,OC对COMPAVG、COMPMD、COMPTOP4的回归系数分别为-0.00195、-0.00232、-0.00143,且分别在5%、5%、10%的水平上显著。相比于国有企业,非国有企业管理层过度自信对会计信息可比性的削弱作用更为显著,公司面临的融资约束能提高过度自信的管理层对会计信息可比性的负面影响。这一结果证实了假设2的猜想。

表5 管理者过度自信、产权性质与会计信息可比性

表5 续表

3.3.3 管理者过度自信、独立董事比例与会计信息可比性 模型(2)在模型(1)的基础上加入独立董事比例的因素,加入了独立董事比例(IDR)以及管理者过度自信与独立董事比例的交乘项(OC×IDR),用以考虑独立董事比例在管理者过度自信与会计信息可比性关系中发挥的调节作用,其影响结果如表6所示。从回归结果中可以看到,在引入交乘项后,管理者过度自信的回归系数仍然显著为负,而管理者过度自信与独立董事比例的交乘项在三列数据中的回归系数分别为0.0172、0.0243、0.0134,且分别在10%、5%、10%的水平上显著。这说明独立董事比例在管理者过度自信与会计信息可比性的关系中发挥着正向调节作用,即独立董事比例越小,管理者过度自信对会计信息可比性的削弱作用就越显著。假设3得到了验证。

表6 管理者过度自信、独立董事比例与会计信息可比性

4 研究结论

本文选取2013-2020年A股上市公司为研究样本,考虑管理层过度自信对会计信息可比性的作用,并对其进行产权性质的分组检验,考虑管理层过度自信在产权不同情况下作用效果的不同,以及独立董事比例在其中发挥的调节作用。研究结果表明:(1)管理层过度自信程度越高,企业的会计信息可比性越低;(2)相对于国有企业,管理者过度自信对会计信息可比性的负向影响在非国有企业中更加显著。(3)在独立董事比例较低的样本中,管理者过度自信对会计信息可比性的负向影响更强。这表明独立董事在管理者过度自信的条件下发挥了一定的监督作用,进而可以缓解管理者对盈余等方面的操纵,降低管理者过度自信对会计信息可比性的负向影响。本文通过探讨管理层过度自信与会计信息可比性的关系,并创造性地引入独立董事比例,考虑其发挥的调节作用,不仅丰富了关于会计信息质量影响因素的内容,还强化了内部利益相关者行为动机的研究成果,为企业监督管理者行为、提升会计信息质量提供了新的理论证据。