运用风险加权量化理念优化经常项目分类管理

2022-07-29吴家彬编辑章蔓菁

文/吴家彬 编辑/章蔓菁

通过引入风险调节系数和宏观审慎调节参数,并对不同指标得分赋以相应权重,有助于实现对相关经常项目外汇业务风险的精准刻画以及逆周期管理。

近年来,外汇管理部门积极贯彻落实“放管服”改革精神,着力提升跨境贸易投资自由化便利化水平,不断优化经常项目外汇管理,支持涉外经济高质量发展。而随着市场主体交易行为的日趋复杂化,现行管理模式的有效性需要进一步加强。对此,本文引入风险加权量化管理理念,探索实现更精准、更具针对性的经常项目外汇管理模式。

现行经常项目外汇管理模式

企业经常项目外汇业务主要集中在货物贸易项下和服务贸易项下。2012年8月和2013年9月,外汇局先后实施了货物贸易和服务贸易外汇管理改革,改革后的经常项目外汇管理更侧重于事中事后监管,具体呈现以下几方面特点。

一是货物贸易外汇管理基于总量核查理念展开。现行货物贸易外汇管理方式于2012年8月开始在全国施行,主要遵循“总量核查筛选异常—非现场监测分析进一步锁定异常—现场核查—实施分类”的管理步骤。

二是非现场监测分析成为经常项目外汇管理的重要环节。随着货物贸易外汇管理改革的实施,监管重点从事前核销向事中事后管理转变,依托系统开展非现场监测分析成为监管的重要环节。从构成要素看,重点企业监测、标识企业监测、分项及报告业务监测是非现场监测分析的主要内容。重点企业监测将超过总量核查指标阈值的企业自动列为重点监测对象;标识企业监测和分项及报告业务监测则作为总量核查的补充,前者主要针对货物贸易外汇收支业务具有明显特点、总量核查适用性不高的企业,后者主要针对中长期贸易信贷、转口贸易等需要特别关注的业务。与货物贸易外汇管理类似,服务贸易外汇管理同样以系统的非现场监测分析为核心,通过非现场监测分析筛选出异常交易主体,进而实施事后现场核查或检查。

三是分类管理遵循无罪假设理念,优质企业占据绝对比重。货物贸易分类管理建立了以A类企业为主的ABC三级“倒金字塔型”分类模式,绝大多数地区的A类企业比重超过九成。在A类企业认定上,为更好地支持涉外经济发展,现行分类管理模式将所有企业初始均默认为可享受便利化待遇的A类企业,后续如果企业被发现存在违规,则降级为B/C类企业,B/C类企业的贸易外汇收支规模和种类、期限等将受到相应限制。服务贸易尚未引入分类管理。

现行管理模式的改进空间

一是货物贸易外汇管理的有效性亟待加强。一方面,在总量核查环节,随着市场主体对货物贸易外汇监管规则逐渐熟知,一些企业开始通过构造相关信息绕开总量核查。例如,总量差额率指标主要计算货物资金流与贸易流之间的缺口大小,企业的贸易信贷报告数据会被纳入总量差额指标计算公式中,作为对资金流的冲抵。对此,一些企业通过构造贸易信贷报告,缩小资金流与货物流的缺口规模,实现对总量差额率等总量核查指标的修正,以避免触及监管指标阈值。另一方面,在非现场监测分析环节,虽然可以通过分项及报告业务监测来对大额贸易信贷、离岸转手买卖、出口收入存放境外等容易成为异常跨境资金流动渠道的交易行为进行专项监测,但鉴于各类交易行为多样化、复杂化,以及监测分析人员队伍数量的限制等原因,现阶段通过专项监测发现异常跨境资金流动的成功率仍较有限。

二是服务贸易外汇管理的监测力度和处置效率有待提升。现行服务贸易外汇管理虽有单独的非现场监测分析系统,但并未建立起类似货物贸易外汇管理的完整监测体系,监测指标相对较少。同时,由于未引入分类管理,对服务贸易外汇收支异常企业的处理主要通过外汇检查部门现场核查来定性,在约束力、处置效率上均有所不足。

基于风险加权量化理念的经常项目分类管理模式

总体思路

第一步,以现有管理模式下的总量核查指标、分项监测指标为基础,对包括货物贸易项下、服务贸易项下的相关经常项目外汇业务设定不同的风险调节系数,并参照全口径跨境融资宏观审慎管理模式,引入宏观审慎调节参数,以此对易被作为跨境资金异常摆布渠道的交易类型进行逆周期调控,得出单项业务监测指标的风险加权数值。第二步,计算不同业务风险加权数值的量化得分。第三步,将不同业务的量化得分赋以不同的权重,加总得出单个主体的经常项目业务合规性监测总得分,作为分类管理的直接依据。

根据上述思路,企业经常项目下单项业务监测指标的风险加权数值=该单项业务实际发生金额×风险调节系数×宏观审慎调节参数;单个主体的经常项目业务合规性监测总得分=∑ωiZi,其中ωi为单项业务监测指标的权重;Zi为单项业务风险加权数值的量化得分。

具体步骤

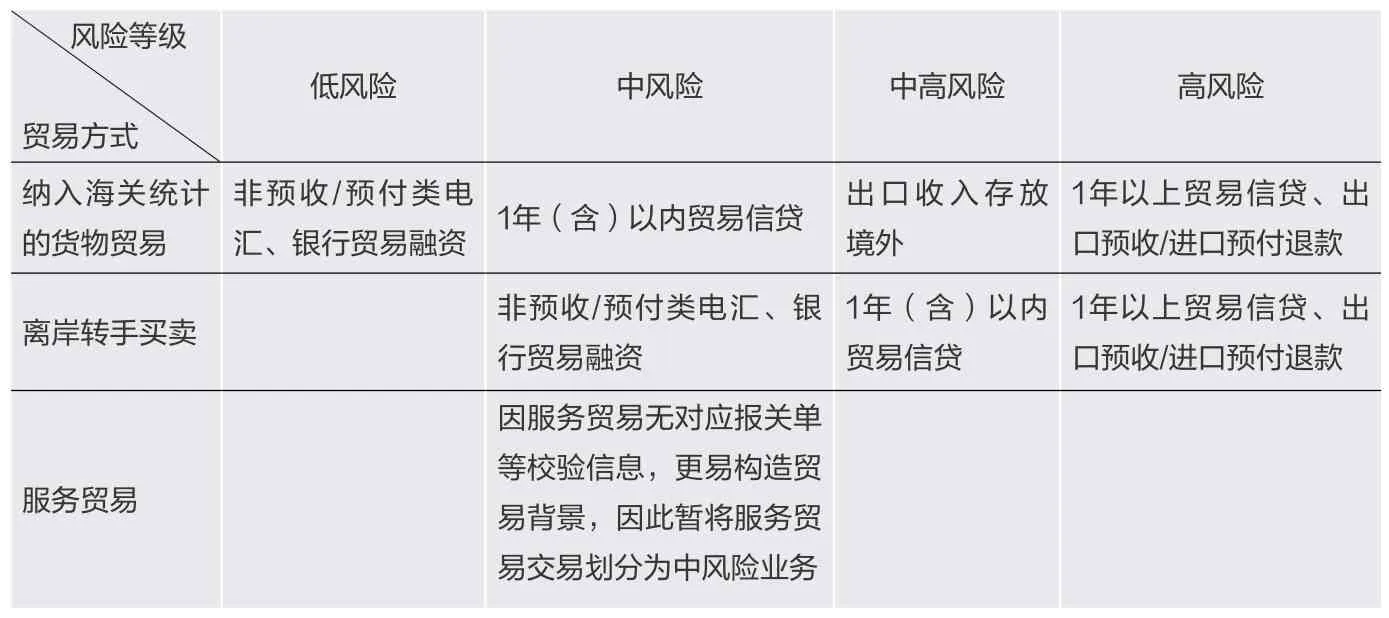

第一步,对经常项目外汇交易类型进行风险等级划分。风险等级的划分主要依据贸易方式本身的风险以及贸易资金流动风险两个维度来确定。在贸易方式划分上,鉴于离岸转手买卖业务无报关单信息,并且单笔交易金额往往较大,潜藏的跨境资金流动风险较高,因此将其从货物贸易中单独剥离,将企业经常项目外汇交易划分为非离岸转手买卖型货物贸易、离岸转手买卖和服务贸易三大类。在贸易资金流动方式的划分上,主要列示电汇、银行贸易融资、1年(含)以内/以上贸易信贷、预收/预付业务项下的退款、出口收入存放境外等常见类型。综上,将不同贸易方式、不同资金流动方式的经常项目业务划分为低风险、中风险、中高风险、高风险四类不同的风险等级(见附表)。

第二步,根据不同风险等级,相应确定差异化的风险调节系数以及宏观审慎调节参数,得出单项业务指标的风险加权监测数值。为体现不同类型交易的风险差异,可将低风险、中风险、中高风险、高风险业务的风险调节系数分别设定为1、1.2、1.5、2,风险调节系数越高,越容易达到风险阈值,触发风险预警。同时,为避免企业通过构造贸易信贷报告来修正总量差额指标,可在总量差额(率)指标公式中,对作为总量差额(率)扣减项的贸易信贷报告金额赋予小于1的系数,弱化企业通过贸易信贷报告修正总量差额指标的效果;另一方面,在计算专项监测模块的贸易信贷报告余额(率)指标时,对贸易信贷报告金额这一指标赋予大于1的风险调节系数,以反映其风险性。此外,为进一步实现跨境资金流动的均衡管理,可依据跨境资金流动形势的变化,对中风险及以上业务赋予相应的宏观审慎调节参数,强化逆周期管理。

企业经常项目交易风险等级划分

第三步,计算单个主体不同业务监测指标的量化得分。得出单项业务监测指标的风险加权数值后,为便于更好地开展企业分类管理,将总量差额率、总量差额、资金货物比、贸易信贷报告余额比率、转口贸易差额率等主要单项业务指标分别进行量化得分计算,各指标分值在0—100不等,具体可依据业务监测指标风险加权数值与特定标准值或阈值的差距来确定。

第四步,对各主要业务指标的监测值得分进行赋权加总,得出单个主体经常项目合规性监测总得分。由于货物贸易外汇收支规模相较服务贸易外汇收支规模更大,可对货物贸易监测指标赋予更高比重,如80%,服务贸易监测指标相应设为20%。在货物贸易监测指标权重设置上,鉴于总量核查在现行管理模式中的重要地位,可将总量差额率、总量差额、资金货物比、贸易信贷报告余额比率等总量核查类指标的权重之和设定为70%,其他如转口贸易差额率、出口收入存放境外发生额/余额比率等专项交易监测指标的权重之和设定为30%。

根据上述思路,单个主体的经常项目业务合规性监测总得分=80%×∑ωiZ货贸i+20%×Z服贸,其中,ωi为单项货物贸易监测指标的权重;Z货贸i为单项货物贸易监测指标得分;Z服贸为服务贸易监测得分。

第五步,强化分类管理结果运用,充分体现“奖优罚劣”。可将上述监测得分作为企业经常项目分类的主要依据,明确当企业得分低于某一数值时,必须作降级处理,加强对不合规企业的约束力。同时,为进一步加强正向激励,可在现有A、B、C类企业的分类管理基础上,探索增设A+类企业,A+类企业需由符合相应条件的A类企业申请获得,可享受贸易外汇收支便利化试点等经常项下最新便利化政策,以此体现“越诚信、越便利”的监管导向。