商业银行普惠金融可持续发展影响因素与路径研究

2022-07-12何超关伟

◎何超 关伟

一、引言

商业银行普惠金融业务发展至今,已从传统的业务推动模式转变为线上化、数字化和智能化,无论从总量、增速上,还是从风险控制上来看,大型商业银行的普惠金融业务已经进入一个跨越式发展阶段。可以认为,商业银行的小微企业贷款已不只是解决小微企业融资难融资贵的问题,而是在推动其进一步成长和发展,助力从小微企业成长为中大型企业,并形成群体性效益。一般而言,针对大型商业银行的普惠金融贷款发展现状和趋势,我们可以通过构建抽象的简化模型屏蔽部分次要因素的影响,集中精力关注于经营的主要矛盾之上。

从小额信贷到微型金融、普惠金融再到数字普惠,发展至今,已有学者对其可持续发展进行了大量的研究:宗民(2020)研究了普惠金融发展的伦理基础,阐述了发展普惠金融的道德必要性;龚晓叶、李颖(2020)以及姜明宇(2019)等学者研究了普惠金融包容性、风险可控和商业可持续之间的“不可能三角”关系;吕子苑、魏丽(2020)研究了普惠金融如何服务包括中低收入者、小微企业、老年人和残障人士等在内的弱势群体;商海岩等(2021)研究了数字普惠金融促进农村消费升级;王振宇(2019)、范秀红(2014)以及肇启伟等(2018)研究了国内外发展实践,包括市场主导型的美国、孟加拉,政府主导型的德国和墨西哥等;惠献波(2021)和薛莹、胡坚(2020)研究了货币政策和经济增长与普惠金融发展之间的关系,认为货币政策显著推动了普惠金融的发展,普惠金融与经济增长呈良性互动;龚晓叶、李颖(2020)以及孟娜娜、粟勤(2020)研究了金融科技发展的“鲇鱼效应”与“挤出效应”,认为金融科技显著推动了普惠金融的发展;刘锦怡、刘纯阳(2020)以及谢升峰等(2021)和熊正德等(2021)研究了普惠金融对脱贫攻坚和乡村振兴的影响,何宏庆(2020)、华雅琴(2019)和李优树、张敏(2020)进行了数字普惠金融的风险管理和信用风险传导研究,而杜朝运、耿玉刚(2021),郭峰等(2020)等世界银行、北京大学等研究智库学者们对普惠金融发展指标体系进行构建等。但是鲜少有研究通过实证和数学建模的方法从国家和商业银行层面分析普惠金融可持续发展因素和路径。本文将利用Wind、财新智库和中国中小企业协会网站2015—2020年的数据,通过实证分析和数理建模等研究方法,从国家层面和商业银行层面分析如下问题:商业银行普惠金融业务发展的宏观驱动因素;商业银行如何推动普惠金融业务的可持续发展,其经济绩效如何;商业银行普惠金融业务未来的创新发展路径。

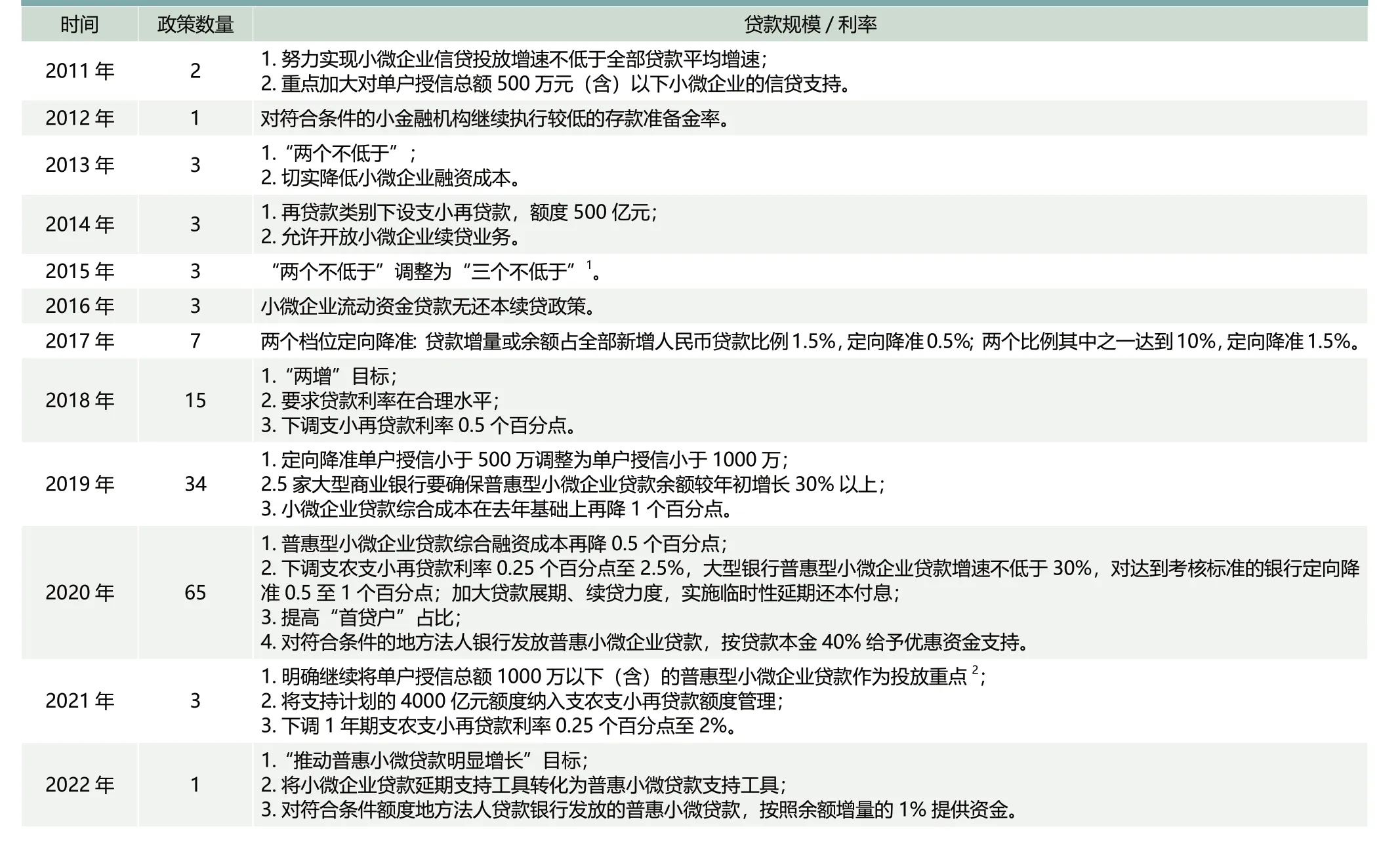

表1 商业银行普惠金融各项相关货币政策

本研究包括五个部分:第一部分主要通过总结文献和实践提出问题,第二部分从国家层面分析了普惠金融发展的驱动因素和特征事实,第三部分利用Wind、财新智库和中国中小企业协会2015—2020年的数据,通过计量模型对影响普惠金融可持续发展的因素进行实证分析,第四个部分从商业银行层面通过数学建模进行了普惠金融可持续发展的成本收益分析,第五部分得出主要研究结论并提出政策建议。

本文的创新之处在于:第一,从宏观层面通过实证的方法研究了影响大型商业银行普惠金融发展的主要因素。第二,从微观主体出发,基于财务分析的角度,通过数学建模方法,研究了影响大型商业银行普惠金融商业可持续发展的因素。最后,基于宏观和微观两个研究视角得出普惠金融可持续发展的对策建议。

二、普惠金融发展的驱动力特征分析

基于大量文献和银行实践可知,普惠金融发展的驱动因素可以概括为:政策支持、技术支持和市场需求,所以下文针对普惠金融发展的这三个宏观驱动因素进行特征和实证分析。

(一)政策支持驱动商业银行的普惠金融发展

2016年,G20峰会召开,标志着普惠金融进入数字化发展阶段;2021年4月,银保监会发布《2021年进一步推动小微企业金融服务高质量发展有关工作通知》。由此可见,普惠金融发展至今已经迈入了高质量发展阶段。为了缓解小微企业融资难融资贵问题,切实降低企业融资成本,中央各部委不断出台相关支持政策,如表1所示,从表中可以看出2011—2022年中央货币政策对商业银行普惠金融贷款规模和利率的影响,从政策数量上则可以看出中央对普惠金融业务发展的重视程度。

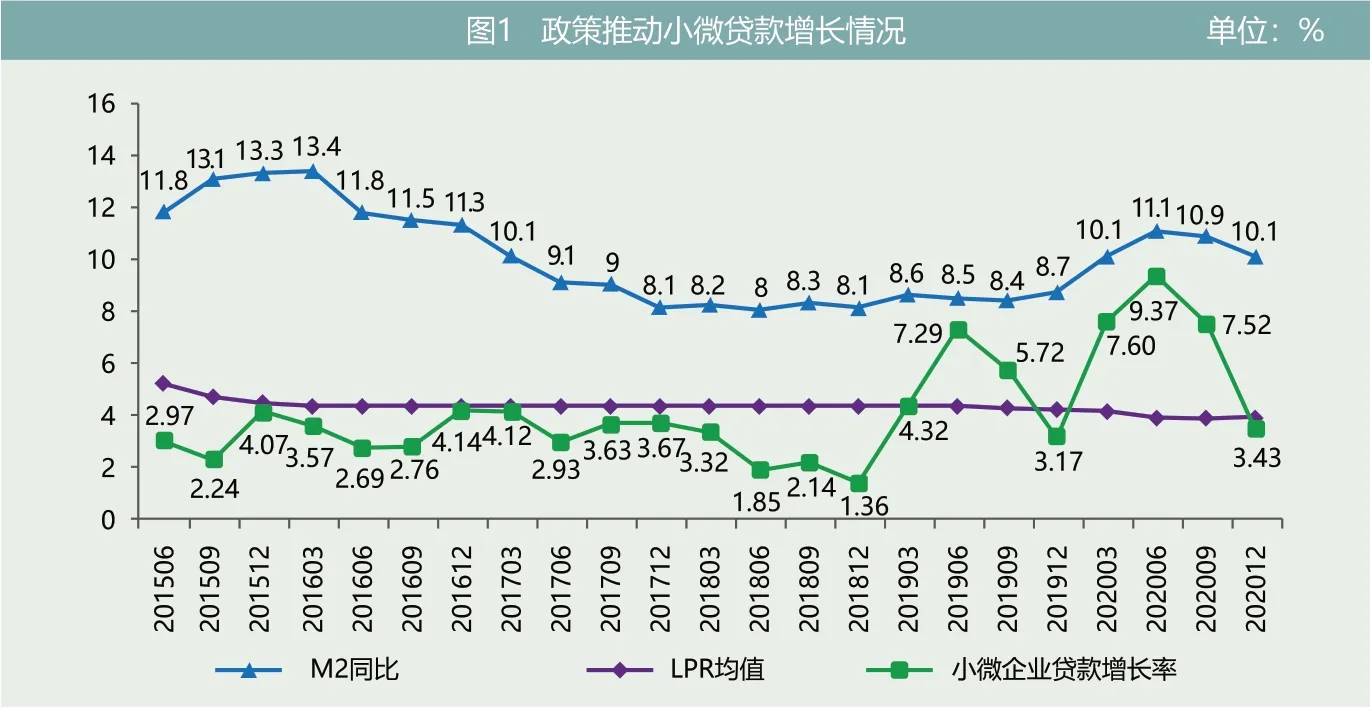

政策对普惠金融发展的推动力大小可以通过货币政策相关指标如M2和LPR得到体现,如图1所示。2015年至2020年,作为货币供应量的M2和小微企业贷款增长率均呈现先降后升的同步变化趋势,对比表1的政策发布情况也可以看出,2019年中央不仅加大了市场的货币供应,而且进一步降低了企业的融资成本。从LPR指标来看,贷款基准利率从2015年以来一直呈现下降趋势,而且根据小微企业贷款定价规则,商业银行认真贯彻监管机构相关政策规定,严格执行小微企业贷款利率以LPR为基准浮动的定价规则,不断降低利率,将小微企业融资利率保持在合理水平,为小微企业降低融资成本,解决融资贵问题。据统计,2020年国有控股大型商业银行普惠型小微企业贷款利率平均为4.35%,股份制商业银行的平均贷款利率为5.12%。并且,各商业银行在降低贷款利率的基础上,认真执行“普惠型小微企业贷款不良率不高于各项贷款不良率3个百分点以内”的容忍度标准。

数据来源:北京大学数字普惠金融指数、财新智库,作者整理。

具体对商业银行发展普惠金融贷款业务来看,大型商业银行和农村商业银行是服务弱势群体的主力军,据统计,这两类银行的普惠型小微企业贷款占比超过66%。

(二)技术进步驱动商业银行的普惠金融发展

2020年4月国务院发布《关于构建更加完善的要素市场化配置体制机制的意见》,在传统的要素市场上增加了数据要素,强调数据要素对国家经济转型的重大价值。目前大多数商业银行对数字化转型的认知和实践已经逐渐从“业务数据化”转化为“数据业务化”,其业务开展将按照“互联网化、数据化、智能化、开放化”思路,将线上线下深度融合,为小微企业开发多样化的线上融资产品,实现银行业普惠金融“增量扩面、提质降本”的目标。

因此,本节选取了财新智库2016至2020年发布的中国数字经济指数3,以及北京大学编制的普惠金融数字化指数4,描述技术进步对商业银行普惠金融业务的助力情况,如图2所示。从图中可以看出,我国数字经济水平和第三方机构普惠金融数字化指数与商业银行小微企业贷款增长率总体呈现上升趋势,由此可见,普惠金融数字化发展对小微贷款业务的推动作用。

(三)经济增长与市场需求驱动商业银行的普惠金融发展

截至目前,已有许多研究表明普惠金融发展推动了实体经济的发展,大国经济特征、体制机制转轨、经济转型、乡村振兴等都需要我国大力发展普惠金融,同时,市场需求也是商业银行普惠金融业务发展的核心驱动因素之一。当前,加速经济转型已成为我国政府和企业主体面临的现实挑战,小微企业是其中的重要力量,发展普惠金融可以缓解小微企业面临的融资难、融资贵问题,释放小微企业成长和创新活力,切实为经济转型注入新的催化剂。

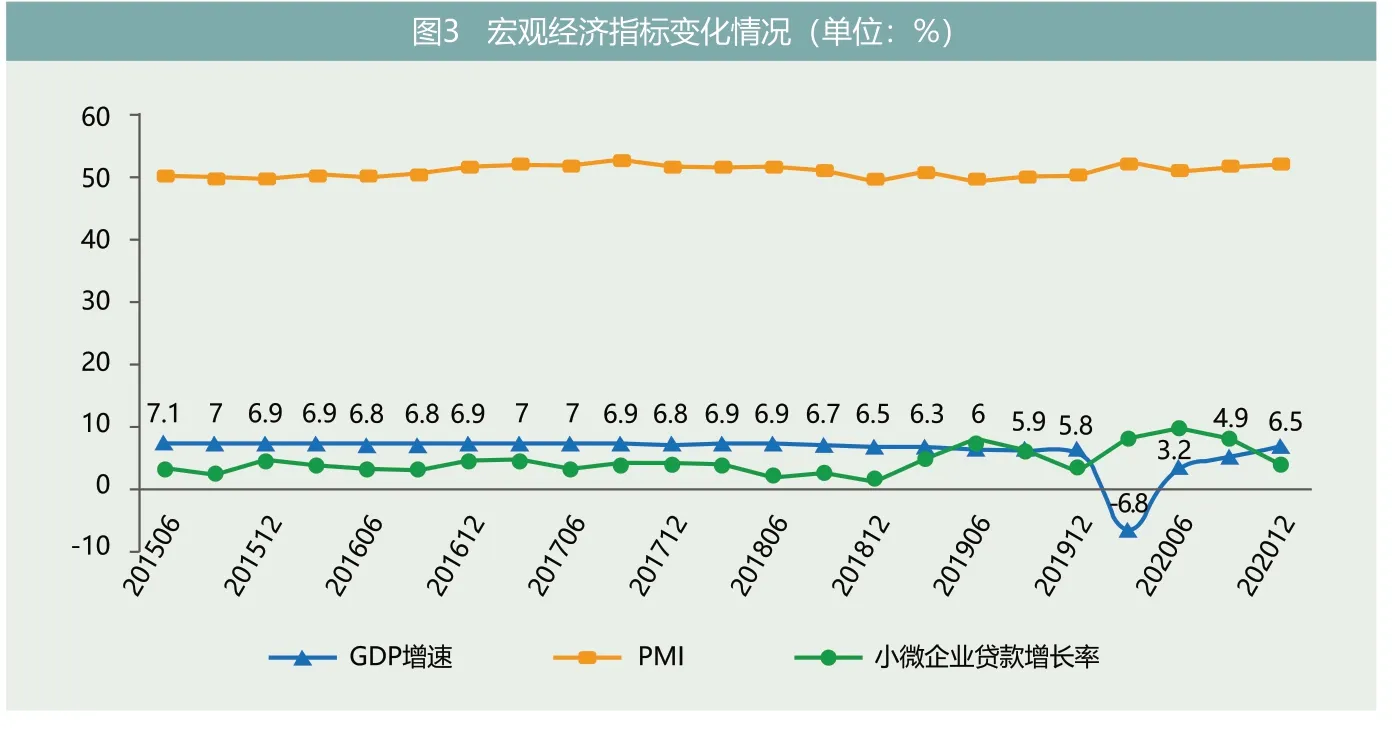

图3显示2015年来GDP水平和PMI与小微企业贷款的季度变化情况。图中PMI指数基本稳定,说明我国制造业的订单、就业、供应商等情况较为稳定,而小微企业的发展与制造业、零售批发等行业的稳定发展息息相关。关于GDP变化情况,除了2020年疫情阶段我国经济增长有所下滑,其他时期我国经济发展相对比较平稳。但是,在我国经济发展增速下降阶段,商业银行积极响应国家政策号召,加大了对小微企业的支持力度,助力“六稳六保”,维护我国经济稳定发展大局。

商业银行普惠小微业务主要服务小微企业、个体工商户等弱势群体,根据“五六七八九”原则5,这部分群体在经济发展过程中起着非常重要的作用。

三、商业银行普惠金融发展的实证分析

(一)模型设定

基于前文的分析,本文构建如公式(1)所示的计量模型:

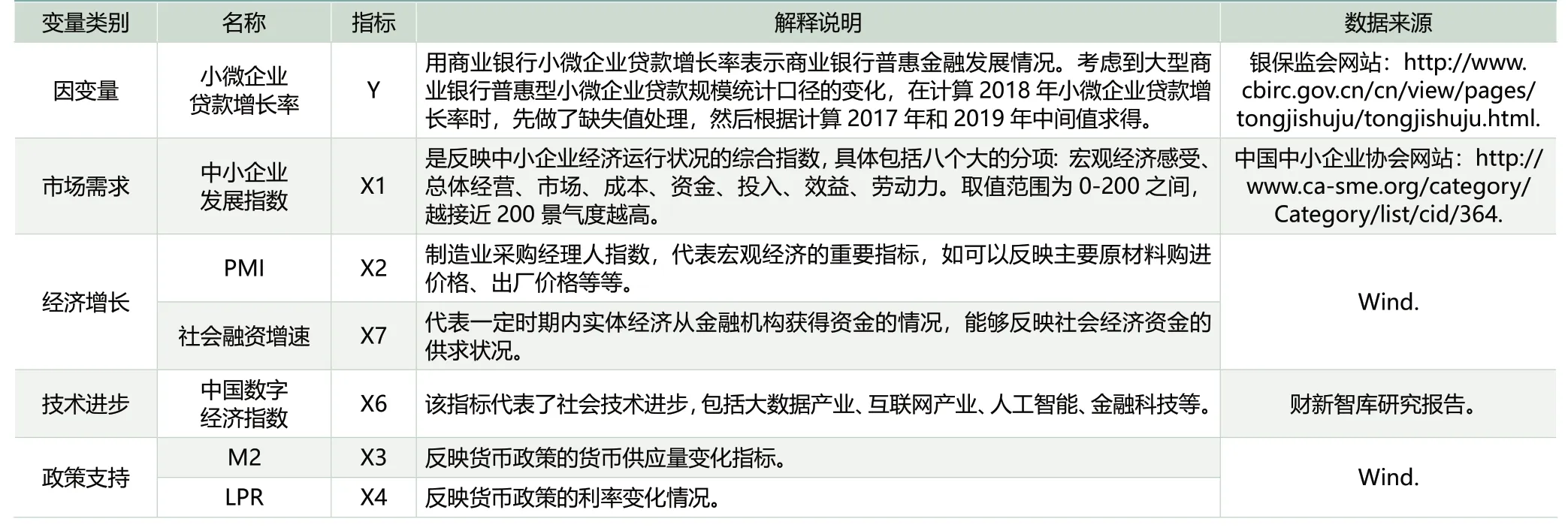

其中,Yt为小微企业贷款增长率代理变量,Xi,t为包括中小企业发展指数、PMI、M2、LPR、中国数字经济指数和社会融资增速在内的自变量,ε为模型残差项。

(二)数据来源与描述性分析

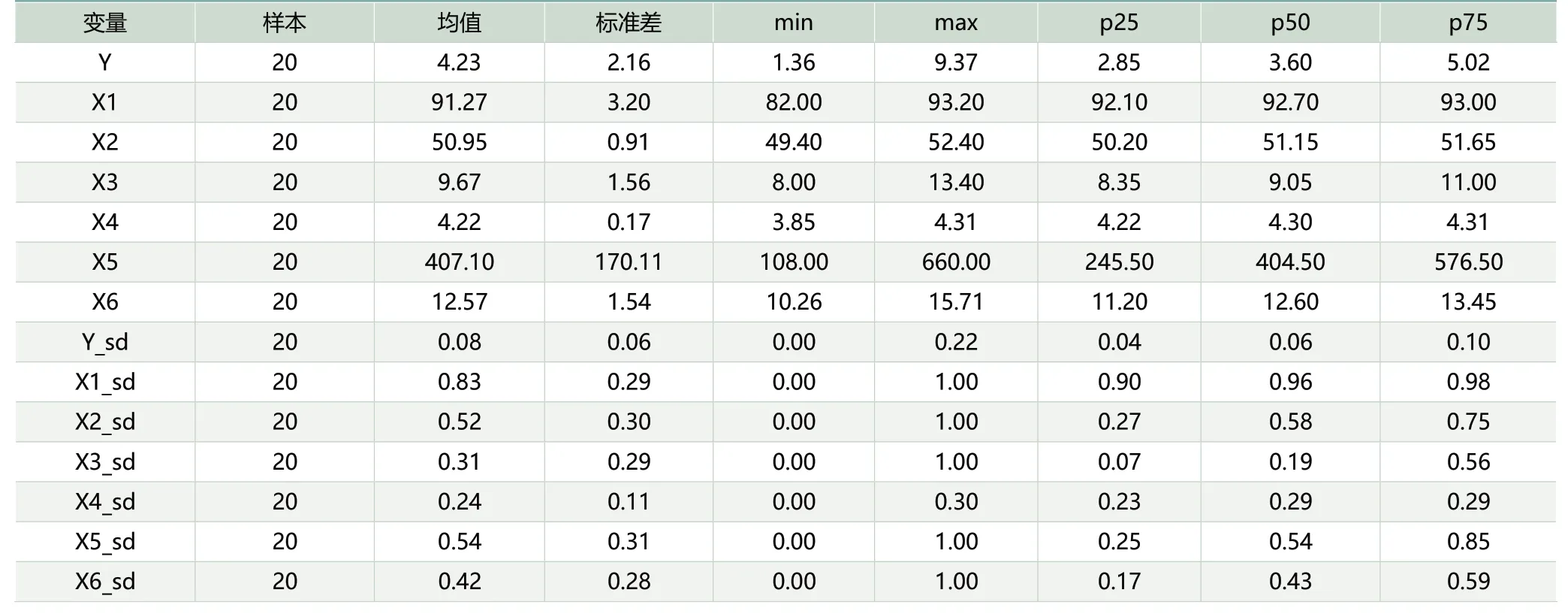

本文数据主要来源于Wind和财新智库,指标说明和描述性情况分别如表2和表3所示。

(三)回归结果分析

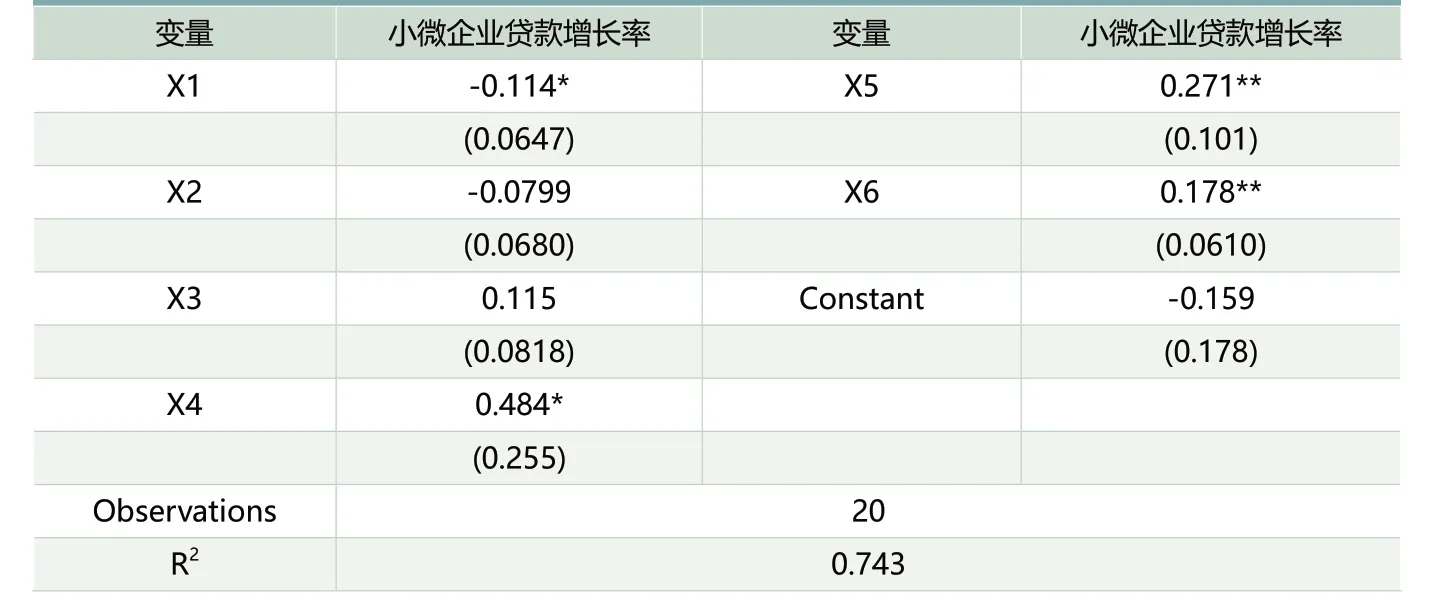

通过对数据进行处理后,本文得到的基础回归模型结果如表4所示。

通过模型回归结果可以看出,中小企业发展指数、LPR、中国数字经济指数和社会融资增速与小微企业贷款增长率高度相关。具体而言:1.中小企业发展指数与小微企业贷款增长率在10%的置信水平下负相关,究其原因,本文认为因为2020年疫情,中小企业发展指数呈现断崖式下跌,但是商业银行承担起了维护社会稳定发展的社会责任,加大了对中小企业信贷投放,所以呈现了负相关关系。2.LPR与小微企业贷款增长率在10%的置信水平下正相关,2016年以来LPR始终保持下降趋势,而小微企业贷款增速则是先降后升,特别是2019年以后小微企业贷款增速才呈现增长趋势。一方面,理论上LPR与小微企业贷款的净利息收入相关,LPR的下降表示贷款净利润下降,商业银行基于盈利性考虑,更愿意选择给能够获得更高息差收入的中大型企业放贷。另一方面,2015年商业银行开始大规模发展普惠金融,所以2015至2016年的小微企业放贷增速较高,而2020年因为疫情的关系,虽然商业银行为帮助小微企业复工复产,为其提供续捷贷,但是小微企业信贷增速仍不如2015年,所以整体呈现出与LPR一致的变化趋势。3.中国数字经济指数与小微企业贷款增速在5%的置信水平下高度正相关,说明技术进步推动了小微企业贷款的增长,大量研究表明技术进步能够降低小微企业融资成本,提高融资效率和客户体验,本文的研究结果与绝大部分研究结论一致。4.社会融资增速与小微企业贷款增速在5%的置信水平下高度正相关,说明实体经济对资金需求越大,商业银行对小微企业贷款规模越大。

表2 指标来源与说明

表3 变量描述性统计分析

表4 模型回归结果

根据上文可知,政策、经济增长和技术进步共同推动了普惠金融的快速发展,政策上包括货币供应量和贷款利率,经济增长如PMI和GDP等,技术进步如互联网、大数据和人工智能等。从模型回归上也可以看出,这些指标对商业银行小微企业贷款增速影响显著。下文将从商业可持续的微观角度分析普惠金融的经济效益,通过成本收益模型研究影响普惠金融商业可持续的核心因素。

四、商业银行普惠金融贷款可持续发展的经济效益模型分析

前文已经从宏观角度分析了普惠金融发展的驱动因素,下文将从微观视角通过成本收入的经济学模型分析商业银行如何维持普惠金融业务的可持续发展。关于普惠金融可持续发展的概念,目前学术界尚无统一的定义,周小川(2013)指出普惠金融发展的目标之一是金融业实现可持续发展,确保其长期提供金融服务。基于此,本文认为金融机构普惠金融业务可持续发展是指可持续获得盈利性收入,并扩大再生产,持续为服务对象提供金融服务。一般经济学上认为当机构获得的收入大于等于投入的成本时,即MR≥MC时,机构可持续发展。接下来,本文将从该经济学理论出发,构建商业银行可持续发展模型。

(一)模型假设

规模化经营往往存在规模经济,即随着生产规模的扩大,固定成本被逐渐分摊,长期平均成本会下降。但对于商业银行发展普惠金融而言,其普惠型信贷规模是不是越大越好,理论上随着规模的扩大,边际效应递减,会产生规模不经济,但是技术进步是否会抵消掉规模不经济导致的收益下降,即在固定成本存在的短期条件下,规模化经营应该具有成本优势,在金融科技发展前提下,不断扩大信贷规模是否仍导致边际效应递减尚未可知。

对于银行而言,普惠型小微企业贷款产品带来的直接收益主要是净利息收入、中间收入和营业外收入,净利息收入包括两个部分:贷款净利息和资金归行及联动存款带来的净利息收益。中间收入则主要是银行为小微企业提供代发工资、缴税和社保等服务的服务费。营业外收入包括普惠降准返还、外部奖励和其他。

第一,我们假设一个周期内的普惠型小微企业贷款规模为N,净息差为R,则贷款的息差收入可以表示为R×N。第二,假设贷款资金归行率为α,且这部分资金仍用来为小微企业放贷,则可带来的收入为α×R×N。第三,我们认为普惠金融贷款能够带来存款,将这部分存款继续用来服务小微企业,根据银行小微企业利息收入和利息支出之比,则这部分存款带来的收入为R×β×N,其中0≤β≤1。根据央行的普惠降准返还政策6,随着银行普惠金融贷款业务的增长,银行能够获得更多的流动性。我们假设银行存贷比为ξ,则银行总存款TD=ξ×TN,并假设银行总贷款与小微企业贷款之间存在N/TN=κ,即TN=N/κ,将该公式代入总存款公式,则有TD=ξ×N×κ,又因为法定存款准备金变化为Δr,所以随着贷款的增长,银行的可用资金变Δr×TD=Δr×ξ×κ×N,其中Δr=0.5%和1.5%,κ≥1.5%。那么这部分可用资金如果用来服务小微企业,则带来的收入可以表示为R×Δr×ξ×κ×N。

前文已经提及银行为小微企业提供代发工资、缴税等服务能够获得中间业务收入,但值得注意的是,中间业务收入存在规模报酬递减的规律,即为每一个小微企业提供的中间业务笔数越多,所收取的服务费越少。我们假设提供综合金融服务的手续费为ρ,小微企业贷款均值为n,则银行服务的小微企业客户数可以表示为N/n,小微企业员工数均值为A,银行中间业务收入为ρ×N/n×A×12×R,员工数可以通过建筑业、批发零售和制造业小微企业员工数计算得出。假设员工工资为B,由于代收业务会形成沉淀资金,沉淀率为μ,则沉淀资金规模为μ×A×B×N/n,假设这部分沉淀资金继续用来为小微企业服务,则带来的收益为μ×A×B×N/n×R×12。银行中间业务还包括销售理财产品等,假设银行为小微企业销售的理财规模为M,理财资金也可以沉淀为银行为小微企业提供服务的可用资金,沉淀率为σ,带来的收入为σ×M×R。

对于银行而言,小微企业贷款成本主要包括员工费、业务费和信用减值损失及其他,贷款资金成本已经算入净利息收入中,此处不再赘述。我们假设员工费和固定资产为常数C,业务费用是贷款规模的递减函数,所以贷款总成本可以表示为In(λ×N/n+1)+C,其中λ为银行放单笔小微贷款的业务费。另外,根据历史数据,我们认为小微企业贷款的信用减值损失对贷款比例θ基本不变,所以贷款风险成本为θ×N。

(二)模型建立

上文对小微企业贷款的成本收入进行了假设,加之小微企业贷款可能带来的潜在收入,如电子商务、对公外汇、私人银行、基金、保险等,所以普惠型小微企业贷款业务的净收益可以通过公式(2)表示:

其中ε为常数。

小微企业贷款业务发展的最优规模N*的条件为Π'(N)=0,即MR=MC。

(三)模型结果分析

根据Π'(N)=0,可以得到公式(3):

简化后得公式(4):

根据商业银行普惠金融发展现状、历史经验和数据,及工信部对各行业小微企业划型标准7,给各参数赋值,可计算得到数值解N=N*。对该模型结果分析如下:

1.小微贷款规模与资金沉淀

从公式(4)可以看出,小微贷款规模与贷款资金归行、沉淀和中间业务资金沉淀率高度相关,对公式(3)的α,β,μ分别求导,当θ≡θ*满足分式分母大于0时,可得到,,,因此小微贷款业务在风险可控的条件下,其贷款资金归行率和沉淀率越高,商业银行能够服务的小微客群越大,其普惠金融的增量和流量也越大。

2.小微贷款规模与小微企业规模

根据工信部对企业规模的划分,企业规模与其营业收入和员工数相关。对于小微企业贷款而言,企业员工人数一方面影响银行为企业代发代缴的资金笔数,另一方面,通过贷款业务联动银行理财,不仅可以获得手续费收入还能获得沉淀资金。通过对公式中的A求微分可得到,所以小微企业员工数对银行最优小微企业贷款规模产生了正向影响。这一点恰好符合前文提及的目前商业银行对小微企业服务的孵化模式,即通过长期合作,帮助小微企业成长为中型甚至大型企业,获得稳定发展,并实现群体性效应。

3.小微贷款规模与银行经营管理业务费

五、主要结论与建议

2016年,国务院发布《推进普惠金融发展规划(2016—2020)》,人行和银保监会等监管机构也发布了不少支持普惠金融发展的相关政策。截至目前,我国不断突破金融排斥的理论限制建立较为完善的普惠金融体系,且到了数字化高质量发展阶段。根据银保监会数据,2021年一季度,我国银行业金融机构普惠型小微企业贷款已达到16.81亿元。可见,我国商业银行在政策支持、国家经济增长和技术进步的驱动下持续扩大普惠金融服务的广度、深度和质量,并实现了“两增两控”“增量扩面提质降本”的监管目标。

基于本文的统计分析、计量分析和数学建模分析,主要得出以下结论:第一,普惠金融的发展与政策支持、经济发展和技术进步以及自身的投入产出密切相关;第二,包括社会融资和贷款利率在内的货币政策显著推动了商业银行普惠金融业务的发展,且国家经济发展水平与普惠金融发展正相关,经济增速越快,普惠金融贷款增速越快,但中小企业发展指数与普惠金融发展在10%的置信水平下显著负相关,说明商业银行在中小企业经济不景气时仍加大力度支持小微企业的发展,承担了维持社会稳定发展的责任;第三,商业银行通过提高对小微企业的综合性金融服务以及降低小微企业贷款的业务成本能够进一步扩大普惠金融业务规模,同时,央行对银行业金融机构的普惠金融业务奖励或返还等也能够帮助商业银行提高营业外收入,在可持续发展基础上扩大普惠金融业务规模。

基于主要研究结论,本文认为我国商业银行普惠金融可持续发展路径如下:第一,国家加大对普惠金融发展的支持力度,可通过定向降准、实施优惠贷款利率等降低商业银行的贷款资金成本,以及为商业银行提供更多的数据支持,帮助商业银行研发更多适合小微企业的贷款产品。第二,商业银行为小微客群提供综合性金融服务,一方面提高普惠金融服务的质量,另一方面提高银行的经济效益,由此进一步扩大小微贷款业务规模。第三,商业银行应尽量降低普惠金融贷款的业务费率,通过模型可知,小微贷款业务成本包括固定成本和可变成本,所以商业银行应通过数字化手段如人工智能等尽量降低固定成本支出,以及通过提升业务线上化率降低单笔贷款业务费。并且,根据长尾理论和范围经济理论,商业银行可通过丰富小微信贷产品,提升普惠金融的客户覆盖面。值得指出的是,商业银行承担着稳就业的社会责任,短期内并不能通过裁减员工降低人力成本,因此,商业银行应促进线上线下一体化发展,加大对普惠金融业务的线下管护能力,降低普惠金融业务的信用风险。

注释:

1小微企业贷款增速不低于各项贷款平均增速,贷款户数不低于上年同期户数,申贷获得率不低于上年同期水平。

2详见银保监会发布的《2021年进一步推动小微企业金融服务高质量发展有关工作通知》。

3该指数由数字经济产业指数、数字经济融合指数、数字经济溢出指数和数字经济基础设施指数四部分构成,其中数字经济产业指数包括大数据产业、互联网产业和人工智能产业。

4郭峰、王靖一、王芳、孔涛、张勋、程志云,《测度中国数字普惠金融发展:指数编制与空间特征》,2020年第19卷第4期,第1401-1418页。因为该指数并未公布全国的情况,所以本文计算各省年度均值求得全国普惠金融数字化情况。

5主要参考民营企业为国家经济发展提供50%以上的税收、60%以上的GDP、70%以上的技术创新、80%以上的就业以及占据90%的企业数量。

6普惠降准的两个档位:从2018年起,前一年普惠金融贷款余额或增量占全部人民币贷款余额或增量比达到1.5%的商业银行,存款准备金率可在人民银行公布的基准档基础上下调0.5个百分点;前一年普惠金融贷款余额或增量占全部人民币贷款余额或增量比达到10%的商业银行,存款准备金率可按累进原则在第一档基础上再下调1个百分点。

7批发行业从业人员在20人以下,营业收入在5000万元以下的企业为小微企业;零售业从业人员在50人以下,营业收入在500万元以下为小微企业;交通运输业从业人员在300人以下,营业收入在1000万元以下为小微企业;仓储业从业人员在100人以下,营业收入在1000万元以下为小微企业;餐饮业从业人员在100人以下,营业收入在2000万元以下为小微企业。