基于战略变革的管理控制系统构建研究

2022-07-12王光旸

王光旸

【摘 要】战略与管理控制系统之间的关系一直受到研究者的重视,国内外学者对战略与管理控制系统之间的交互控制、管理控制系统与战略类型的关系进行了深入研究,但关于战略变革与管理控制系统匹配、构建的研究探讨较少。论文基于文献回顾对相关理论进行了阐述,结合内外因素,创新性地提出了不同战略变革类型的管理控制系统,并介绍了具体构建举措,为管理控制系统在不同战略变革情境下应用提供理论借鉴。

【Abstract】The relationship between strategy and management control system has always been valued by researchers. Scholars at home and abroad have conducted in-depth research on the interactive control between strategy and management control system, and the relationship between management control system and strategy types. However, there are few studies and discussions on strategic change and the matching and construction of management control system. Based on the literature review, this paper expounds the relevant theories, combined with internal and external factors, this paper creatively puts forward management control systems of different types of strategic change, and introduces specific construction measures, so as to provide theoretical reference for the application of management control system in different situations of strategic change.

【关键词】战略变革;管理控制系统;理论

【Keywords】strategic change; management control system; theory

【中图分类号】F272;F275 【文献标志码】A 【文章编号】1673-1069(2022)04-0022-04

1 引言

管理控制系统研究自20世纪60年代起经历了多个阶段,在这一过程中权变理论被广泛接受且成为主流。战略作为最重要的权变因素之一,其与管理控制系统之间相互关系是研究的重点。许多研究者从战略和管理控制系统的角色定位、相互作用、对彼此影响出发,研究二者之间相互的关系。早期研究普遍将战略看作既定的并研究其与管理控制系统的关系,同时,研究管理控制系统和战略类型分类之间的关系,在这些研究中,战略控制系统普遍被认为或者被假设为战略管理中战略执行这一环节,这些视角是静态的。此外,动态视角的研究强调管理控制系统对战略的影响,强调管理控制系统与战略的交互控制,认为战略选择、战略制定受到管理控制系统影响[1]。这些研究正如相关学者总结所说,由于对战略分类不同、管理控制内涵差异而造成研究结果存在一些问题。在这些研究中,关注战略变革期间的较少,且基于战略变革类型划分的管理控制系统研究较少。当前,世界正处于快速变化之中,企业战略变革是一个普遍存在的问题。战略变革的复杂性、剧烈性和长期性,使得如何正确划分战略变革类型并构建相适应的管理控制系统成为焦点与难点。

2 文献回顾

当前,很多研究探讨了战略类型和管理控制系统之间的关系。范斯特德、琴霍尔等研究者认为管理控制系统应该与战略匹配,成本领先战略、差异化战略所对应的管理控制系统均不相同[2,3]。汤谷良等提出多元化企业集团管理控制体系设计的逻辑框架[4]。辛莹莹认为,当前的研究关注战略与管理控制系统、战略与预算、战略与薪酬激励、战略与业绩评价等研究方向[5]。冀真真认为,成本领先战略下使用财务管理控制系统更能提高企业业绩,差异化战略匹配非财务管理控制系统更能提高企业业绩[6]。王晨曦通过研究发现,管理控制体系的广泛设计,鼓励组织实施环境可持续发展战略来同时实现长期绩效和短期绩效[7]。刘俊勇等应用平衡计分卡和行动学习法,构建了醫药商业公司管理控制系统[8]。赵萍运用案例法实地研究了战略定位在项目投资管理控制系统中的导向作用,认为管理控制系统与企业战略只有相互适配,才能更好地提高业绩[9]。安娜等基于华润案例,认为在多元化企业的管理控制系统中,使用战略地图和平衡计分卡更有助于专业化业务单元实施战略[10]。

早期研究者认为,战略变革无法匹配正式化的管理控制系统,二者之间具有反作用。随着研究的深入,部分学者通过对一些创新企业的实证研究,认为管理控制系统可以促进战略创新。崔莹认为,在财务共享背景下,构建基于管理会计的创新管理控制系统对企业实现总体战略目标具有更好的促进作用[11]。Chen和Kim认为,可以从预算、激励机制设计、绩效测度和绩效评估等方向重点研究控制系统的要素如何促进或阻碍创新,避免创新来自个人、创新是从上至下的、创新都是与产品有关的、创新是发生在一家企业的范围内这些误区[12]。

通过上述文献回顾,以往的研究更加注重战略类型与管理控制系统的关系、战略创新与管理控制系统的相互影响,但对于不同战略变革类型对应的管理控制系统研究较少。当前,战略变革受时间、烈度、环境等多种因素类型影响,需要匹配不同管理控制系统。西蒙斯、陈良华等学者发展了管理控制系统理论,使得管理控制系统可以有机地将战略变化纳入其中,这也提供了可行的框架,搭建了战略变化与管理控制系统的认知模式、交互模型,使得二者互动更加稳定、规范,为战略变革情境下管理控制系统的理论发展和实践提供了基础[13,14]。

3 理论基础

3.1 战略变革理论

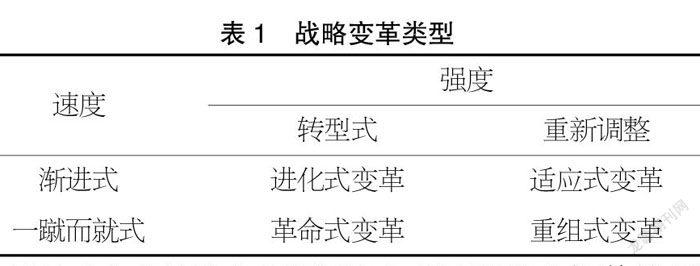

20世纪60年代中期,美国战略管理学家安索夫提出了战略变革的概念,他持续对这一概念进行了阐述,认为战略变革是企业对其业务领域的再一次选择并对资源重组整合,包括企业组织机构、正式控制系统或企业文化转换。通常来说,可以根据战略变革的强度、速度进行类型划分,具体类型如表1所示。

表1 战略变革类型

进化式变革是指企业根据战略或运营需要,调整管理控制方式、改变组织范式的战略变革。这类變革对企业进行深层次改革,会对企业运营机制产生“脱胎换骨”的影响,一般需要较长时间完成。其具有以下特点:一是通常从上至下推进,由管理层设定战略转型目标、路径、时间等要求,实现渐进式转变;二是通常持续时间较长,有可能经历连续缓慢改变阶段,但是不会停止变革;三是需要改变组织的范式,包括控制系统、组织结构、制度流程、企业文化等内容。

适应式变革是指在组织的当前范式内,根据外部环境变化,被动式渐进地进行变革,具有以下特点:一是变革是从公司中低层由下至上推进,需求由外至内进行传导,由中低层根据内外部变化情况推进渐进式转变;二是没有明显的、剧烈的变革过程,对控制系统、组织结构、惯例等组织范式不作改变或改动很小;三是基于现有未发生变化的范式,战略变革确已发生,即使变化很小。

革命式变革通常是在遇到重大危机时产生,需要快速反应和决策,且均为颠覆性的变化,需要对组织战略和组织范式进行重大、快速改变的变革。其具有以下特点:一是通常从上至下推进,由管理层设定战略变革路径和要求,属于一蹴而就式的;二是持续时间不长,需要的变革时间较短;三是需要彻底进行变革,改变管理控制系统、组织结构等内容。

重组式变革是指需要企业快速反应以应对外部环境变化,采取一系列管理措施,有可能造成剧烈变革,但并没有从根本上改变组织范式。例如,在新冠肺炎疫情防控期间企业可能对其部门进行归并,或者采取大幅削减成本的措施,以应对艰难的外部环境。其具有以下特点:一是通常由外部引起,从下至上推进,更具被动性特征,需要快速响应;二是持续时间不长,但变化较为明显、剧烈,需要较短时间完成调整;三是管理控制系统不作较大改变,更多是应对挑战而作的组织调整。

3.2 管理控制系统理论

管理控制系统理论是以控制论、信息论、系统论为基础发展而来的,不同阶段、不同学者基于不同视角对管理控制系统进行了定义。本文认为,管理控制系统是通过构建制度、机制、管理体系、流程、文化等要素,通过系统、信息等手段,推动组织成员实现组织目标。管理控制系统框架中具有代表性的包括安东尼(Anthony)基于会计的管理控制框架、西蒙斯(Simmons)基于战略交互的管理控制杠杆以及奥特利(Otley)基于绩效管理的管理控制框架。西蒙斯的管理控制框架较为符合战略变革需求。

西蒙斯认为,传统的管理控制系统理论以战略静态评价为基础,例如,应用管理会计工具中的预算工具来开展绩效评估,据此衡量战略执行情况,实际更多体现诊断功能,功能过于单一。企业通常面临外部环境变化,要求企业保持控制系统的灵活性、创造性、创新性,同时,保持主观能动性与有效控制、合规管控与创新发展的平衡。西蒙斯的框架认为管理控制系统包括4部分:信念系统、边界控制系统、诊断控制系统和交互控制系统。信念系统用于传达组织的价值观,通过愿景、使命和目标,激励员工为组织贡献力量,同时,在价值观引领下探索和创造新机会。边界控制系统用于风险管控,设定行为边界,约束业务行为,保证合法合规;设定战略边界,让组织在边界范围内寻求更多战略机会。诊断控制系统与传统管理控制系统要求类似,通过设定目标、检查目标、考核目标的方式进行控制,一般在企业中采用绩效管理手段。交互控制系统侧重于战略与管理控制的交互,针对内外部环境变化,响应战略的不确定性,促使企业进行相应的战略创新或调整,要求及时动态反馈最新的威胁与机会、优势与弱点。交互控制系统应该建立正式的机制或系统,安排管理者深入外部调查、一线调研、参与决策,避免信息衰减,激发新业态、新模式、新市场等方面的创新活力。西蒙斯的框架更具平衡性,通过组合运用4个控制杠杆,发挥不同的作用,平衡组织的创新能力与管控能力。

4 基于战略变革的管理控制系统构建

4.1 战略变革分类与管理控制系统的匹配分析

战略决定了管理控制系统的设计和运行过程,相关人员应该根据战略变革的不同分类考虑不同的管理控制系统,对此,本文形成了战略变革与管理控制系统匹配表(见表2)。战略变革在一些企业长达数年,战略变革周期较长,有必要参考西蒙斯的模型建立与之相适应的管理控制系统。

表2 战略变革与管理控制系统匹配表

①战略导入型管理控制系统。进化式变革是公司战略采取渐进式变革,同时逐步改变组织范式,包括不断改进管理控制系统。进化式变革要求构建相适应的管理控制系统,在注重已有成熟业务管理控制的同时,支持未来战略的导入与推行。参考西蒙斯的四方位控制模式,进化式变革的管理控制系统应该是新旧结合的系统,并较西蒙斯的模式更加侧重新战略,该系统应促使交互控制系统、信念控制系统、边界控制系统更契合新战略。通过核心价值观、企业使命与价值转变,扩大系统适应范围和管控边界;通过交互控制系统,跟踪与新战略相适应的相关信息、不确定事项或未知事件,而不只是被动地管理难以定夺的未知因素;通过边界控制系统,拓展战略边界范围,推动新战略对于边界确定的进度。

进化式变革的管理控制系统应同时应用已有成熟管理控制系统的功能,主要通过诊断控制系统将工作结果与评估标准相比较,跟踪组织朝着既定目标战略的工作开展情况;主要通过边界控制系统,在推进改革和贯彻战略目标时,明确组织活动界限,管控经营风险。

②自适应变化管理控制系统。适应式变革在组织范式内进行变革调整,即通过现有成熟管理控制系统执行变革战略,在发生变化时进行相应的调整。自适应变化管理控制系统更加倾向于使用正式控制系统,也就是通过正式的组织结构,依据现有的、成熟的、明确的制度、流程、程序,从而落实管理目标。西蒙斯的四方位模式下的各个系统可以在推行适应式改革的组织中相互配合和支持:诊断控制系统用于监督结果、纠正偏差;边界控制系统用于规范组织可接受的活动边界;信念控制系统通过企业文化强化追求企业价值;交互控制系统可以关注由下而上、由外而内的变化,并将这些变化反馈至高层管理者进行战略微调。

③新建管理控制系统。革命式变革是企业發生的重大而迅速的变革,同时是组织范式的变革,往往在企业面临重大危机时发生。为新建管理控制系统,首先需要新建信息收集系统,一方面收集管理层或变革推动者了解内部和外部变革所需的信息,包括落实变革战略的并购机会、可能开辟新市场的机会、支持新战略的技术变化等;另一方面将变革推进所产生信息反馈至管理层,包括对新战略的认同感、变革措施的实施效果、一线对战略的意见等。管理控制系统需要构建关键的机制和流程,这些机制和流程具有灵活性,满足探索和学习的需要。其次需要构建合理的资源配置机制,调整绩效考核体系,为探索战略和相应体制机制调配合适资源,并在条件允许的情况下试点新的商业模式。打造新的管理控制系统需要建立依赖于管理控制系统的经济模型(如情境规划等),就探索事件进一步分析,使其在这些探索的后续工作中发挥重要作用。

此外,原有的管理控制系统仍然发挥一定的作用。一方面,原系统特别是诊断系统会对现有状况提供详细信息并作出判断,一般而言会为革命式变革提供变革必要性的充分证明;另一方面,原系统中各控制子系统的反馈功能会对变革措施作出反映,其中一些反映是积极的,但也可能是扭曲的,这就要求管理层对信息进行筛选、判断和过滤,只有这样结果才能反映出真正的变化。这些变化的相互矛盾之处,或者反映出来的不确定性会促进系统改变或战略调整。

④支持管理控制系统。重组式变革更多是业务层面重大快速的改变,但并不改变组织范式,常常是组织内部进行一系列的调整。支持管理控制系统是支持发现外部威胁或竞争信息的系统,响应商业机会,部署所需资源以应对挑战,交互控制系统和诊断控制系统将在其中发挥重要作用。通过交互控制系统,跟踪不确定事项或未知事件;由于组织范式不变,依然通过诊断控制系统判断工作进展情况,发现重大偏差,在已有框架内进行调整。

4.2 管理控制系统的构建因素分析

战略是管理控制系统构建的首要因素。基于权变理论,相关人员在构建管理控制系统时应考虑其他因素。

①组织外部环境。外部环境一般包括宏观环境、行业环境、竞争环境等内容。不同类型的外部环境,应对应不同的管理控制系统。稳定和可预测的环境,更加依赖正规控制,需要完备的管理控制系统且稳定性较好,可应对突发情况。对于动态和可预测的环境,在正规控制发挥作用的同时,需要开放的管理控制系统作出灵敏反应,广泛、及时收集信息并予以应对。

②组织内部环境。内部环境一般包括组织的结构、规模、文化、人力、技术等。一是组织结构。集权和分权的程度对管理控制系统影响最大,集权程度较高的企业更依赖正式控制且倾向于增加控制措施,分权程度较高的企业倾向减少控制数量。二是组织规模。规模较大企业的管理层次越复杂、幅度越大,对于管理控制系统正规化的要求越高,制度、流程更加固化。初创型组织如家族企业普遍采取直接观察、关键控制等方式开展控制工作。三是组织文化。组织文化对战略变革中管理控制系统的影响是潜移默化的。组织文化的惯性极易延缓和阻碍变革或创新,但强调执行力的文化可以支持自上而下的变革。四是人力资源状况。以事为中心的管理方式强调正规的控制,要求管理控制系统达成目标,而以人为中心的管理方式则强调非正规的、更灵活的控制手段。五是生产技术。生产技术越常规,就越需要正规式的控制,而非常规化的技术需要非正规式的控制类型。

除此之外,企业构建管理控制系统时必须考虑成本效益,综合考虑组织机构调整、规章制度完善、软硬件设备配置、系统开发等建设成本,还包括由管理控制系统的负面影响导致的运营成本增加,如操纵评价指标、员工懈怠等所带来营运成本。

4.3 构建管理控制系统的原则与方法

①构建原则。一是坚持战略变革导向。战略变革目标在管理控制系统的构建中发挥举旗定向的作用,因此,必须坚持战略导向,使管理控制系统与组织战略相适应。二是适应环境。组织内外部环境是管理控制系统存在的基础,构建管理控制系统要切合企业实际情况和需要,坚持实事求,做到具体问题具体分析,不能盲目照搬照抄。三是整体最优。具备系统思维是构建管理控制系统的基础要求。在构建过程中要遵循整体大于局部的原则,实现战略变革的整体最优效果。四是成本效益合理。在保证合理控制水平、达到预期控制目标的情况下,实现企业整体效率和效益的提高。

②构建方法。第一步,战略变革目标分解及控制目标确定。运用有效的工具如战略地图将企业战略进一步细化,确定控制目标,建立控制实现机制。第二步,分析控制环境。应用SWOT等相关工具进行全面分析,掌握企业内外部因素,明确管理控制系统构建的约束条件和基础。第三步,框架设计。遵循顶层设计的理念,在识别价值因素的基础上,搭建系统框架,明确关键功能,设计或调整主要业务流程,并在设计时对调整后的系统进行风险评估。在设计关键功能/主要业务流程时,有必要明确关键管理控制系统的信息收集和控制机制,在此过程中,应该高度关注价值创造。第四步,具體构建。实践表明,作业成本法、战略成本管理和平衡计分卡等管理会计工具方法,可以有效帮助企业创造价值。在构建管理控制系统时,充分运用多种成熟的管理工具,可以有效提高管理控制系统的可行性、成功率,降低建设和运营成本。同时,充分运用业务流程再造等管理创新理念,使用现代信息技术、金融技术等,可以有效帮助企业构建符合期望的系统。第五步,系统评估和持续改善。管理控制系统是一个复杂的系统,随着内外部环境、有关因素的变化,应该持续评估执行情况,针对发现的问题或系统未达预期效果等情况进行完善。

5 结语

在战略变革背景下,不同战略变革类型与不同管理控制系统匹配,西蒙斯的管理控制系统四方位模式为管理控制系统的构建提供了可行路径,基于信念、诊断、边界、交互控制模式,为管理控制系统提供框架基础。毫无疑问,战略变革期间管理控制系统特色化是必然选择。在战略变革的背景下,可以进一步推动战略变革与管理控制系统协调程度的评估与判断,协调机制、实施效果的量化评估方法的研究,同时,可以进一步探讨战略变革过程中影响交互控制系统的因素。

【参考文献】

【1】罗伯特·安东尼.管理控制系统(第12版)[M].北京:人民邮电出版社,2010.

【2】David Emsley.Variance analysis and performance: two empirical studies[J].Accounting, Organizations and Society,2000,25(1):1-12.

【3】Chenhall H. Robert.Management control systems design within its organizational context: findings from contingency-based research and directions for the future[J].Accounting, Organizations and Society,2003(28):127-168.

【4】汤谷良,王斌,杜菲,等.多元化企业集团管理控制体系的整合观

——基于华润集团6S的案例分析[J].会计研究,2009(2):53-60+94.

【5】辛莹莹.权变理论视角下战略、管理控制系统研究评述——基于国外文献的分析[J].武汉商学院学报,2017,31(1):67-72.

【6】冀真真.管理控制系统与企业战略的适配性研究[D].广州:广东财经大学,2017.

【7】王晨曦.管理控制系统与实施生态环境可持续发展战略研究[J].企业改革与管理,2017(15):16-17.

【8】刘俊勇,孙瑞琦,李恩聪.管理层如何执行战略:CR医药商业公司管理控制系统构建[J].中国管理会计,2018(2):35-51.

【9】赵萍.基于战略导向的管理控制系统研究[D].郑州:河南财经政法大学,2020.

【10】安娜,李鹤尊,刘俊勇.战略规划、战略地图与管理控制系统实施——基于华润集团的案例研究[J].南开管理评论,2020,23(3):87-97.

【11】崔莹.财务共享背景下管理控制系统创新的基本框架:基于管理会计的视角[J].商业会计,2022(6):26-31+70.

【12】Clara Xiaoling Chen,Minjeong (MJ) Kim,宿文迪.管理控制系统与创新——文献、争论与未来研究[J].中国管理会计,2021(4):109-118.

【13】罗伯特·西蒙斯.控制[M].北京:机械工业出版社,2004.

【14】陈良华.管理控制系统[M].北京:科学出版社,2014.