CPTPP、RCEP、美国原产地规则的对比

2022-06-24张华宇刘晓伟

张华宇,刘晓伟

(苏州经贸职业技术学院,江苏 苏州 215009)

原产地规则(Country of origin)是一国根据国家法令或国际协定确定的原则制定并实施的,以确定生产或制造货物的国家或地区的具体规定,是该国针对进口商品实施贸易差别待遇的法律依据。因此,货物的原产地可以视为商品的“经济国籍”,原产地规则便是判定进口商品“国籍”的准则,在国际贸易中具有至关重要的作用。目前在全球覆盖范围最广、影响力最大的两个跨区域自由贸易协定CPTPP(全面进步的跨太平洋伙伴关系协定)和RCEP(区域全面经济伙伴关系协定),其第三章都为受人瞩目的原产地规则。总体而言,CPTPP原产地规则与RCEP原产地规则在框架构成及所遵循的基本原则方面大致无异,但CPTPP原产地规则沿袭了前身由美国主导的TPP原产地规则,其标准相较于RCEP原产地标准更严格,更具限制性。而在全球经济领域居于霸权地位的美国,其美国法典确立的原产地规则又与CPTPP和RCEP的原产地规则差异较大。作为判例法国家,美国在原产地领域的法规,尤其是其非优惠原产地法规,主要由美国海关和法院做出的每一个确定与判决构成,这一点与CPTPP和RCEP原产地规则的成文法迥异。CPTPP、RCEP、美国三者在原产地规则上的差异,会对不同国家(地区)具体的货物贸易产生不同的适用性要求,并最终影响国际经贸关系与利益。为方便国际贸易从业者与研究者了解这些差异,下文分别就CPTPP、RCEP、美国法的原产地规则进行了梳理,内容对比简述如下。

一、CPTPP原产地规则

(一)对原产货物(Originating Goods)的界定

CPTPP协定第三章第3.2条将原产货物分为三大类:

1.完全获得或生产的货物

按第3.3条(Article 3.3 Wholly Obtained or Produced Goods)所规定的,在一个或多个缔约方领土内完全获得或生产的货物。第3.3条列举了11类属于在一缔约方内完全获得或生产的货物,主要包括在一缔约方内种植的植物、饲养或捕获的活动物、提取的矿物质以及生产中产生的废碎料等生物和自然产物。

2.使用原产材料制造的货物

完全在一个或多个缔约方领土内生产,仅使用原产材料生产的货物(Goods produced entirely in the territory of one or more of the Parties,exclusively from originating materials)。

3.使用非原产材料制造的货物

完全在一个或多个缔约方领土内使用非原产材料生产的货物(Goods produced entirely in the territory of one or more of the Parties using non-originating materials)。对于此类货物,需要符合CPTPP附件3-D(特定产品原产地规则)(Product-Specific Rule of Origin,PSR)及本章所规定的适用要求(all other applicable requirements of this Chapter)才能被认定为原产货物。

(二)区域累积规则(Accumulation)

CPTPP协议第三章第3.10条为区域累积规则,该规则对原产货物待遇进行了扩展,具体包括以下三种情形:第一,如一货物满足第3.2条(原产货物)中的要求及本章中的所有其他适用要求,其在一个或多个缔约方内由一个或多个生产商生产,则该货物为原产货物;第二,如一个或多个缔约方的原产货物或材料在另一缔约方领土内用于生产另一个货物,则该货物或材料应被视为原产于该另一缔约方;第三,在一个或多个缔约方领土内由一个或多个生产商使用一非原产材料所从事的生产活动可计入该货物的原产成分,无论该生产活动是否足以赋予该材料本身原产地位。

(三)原产地规则标准

CPTPP协定下有四项原产地规则标准,即完全获得或生产标准、区域价值成分标准、税则归类改变标准以及生产制成标准。

1.完全获得或生产标准

即在CPTPP协定第三章第3.2条具体列明的11条标准,其特点是以缔约国领土内的原生产物为主,如动物、植物、矿物及其制品等。

2.区域价值成分标准(Regional Value Content)

CPTPP规定了四种区域价值成分(RVC)的计算方式,包括价格法、扣减法、增值法和净成本法。

(1)价格法(Focused Value Method)

根据特定非原产材料价格(FVNM)RVC=(货物价格-FVNM)/货物价格*100(2)扣减法(Build-down Method)根据非原产材料价格(VNM)

RVC=(货物价格-VNM)/货物价格*100(3)增值法(Build-up Method)

根据原产材料价格(VOM)

RVC=VOM/货物价格*100

(4)净成本法(Net Cost Method)

仅限于汽车产品

RVC=(净成本(NC)-VNM)/净成本(NC)*100

其中:

VNM(Value of Non-originating Materials)为非原产材料价格,指用于货物生产的非原产材料的价格,包括未确定原产地的材料。

FVNM(Value of Focused Non-originating Materials)为特定非原产材料价格,仅指在附件3-D中适用的特定产品原产地规则(PSR)中所列明的用于货物生产的非原产材料,包括未确定原产地的材料。为进一步明确,未在特定产品原产地规则中列明的非原产材料在确定特定非原产材料价格时不予考虑。

VOM(Value of Originating Materials)为原产材料价格,指在一个或多个缔约方领土内用于货物生产的原产材料价格。

另外,RVC并没有一个统一的数值,根据附件3-D的具体内容,不同HS编码或计算方法下将适用不同的RVC计算方法和数值要求。以HS编码为7212.10的子目货物为例,该组货物无需在税则归类中改变,其区域价值成分,在适用增值法计算时,应不低于35%;在适用扣减法计算时应不低于45%;该两种计算方法,满足其一就可以认定该子目货物为原产货物。

3.税则归类改变标准

税则归类改变标准仅适用于生产货物的非原产材料在缔约国一方或多方领土内经过生产后发生本章改变或品目改变的情况。例如,铝箔属于附件3-D“7607.11-7607.11”项下产品,其产品特定规则仅为税则归类改变标准。另外,除附件3-C例外情形外,针对不满足税则归类改变要求的货物,第3.11条规定了“微量”(De Minimis)规则。对于第3.1条定义的货物,若该货物满足本章所有其他适用要求,且非原产材料的价格占货值比例未超过10%,则该货物仍为原产货物。

4.加工制成标准

当区域价值成份标准或税则归类改变标准过于复杂或无法适用时,可以根据实际情况有选择性地采用加工制成标准(Specific Process)。依据加工制成标准,不具有CPTPP原产地身份的货物在CPTPP区内进行加工后发生了实质性改变,则加工后的货物便可获得CPTPP原产地身份。

最后,对于非完全获得产品,可以根据HS编码按照附件3-D(特定产品原产地规则)确定具体的原产地规则。对于不同的HS编码,特定产品原产地规则有三种规定方式:第一,只规定一种标准;第二,规定选择适用标准;第三,规定必须同时满足多重标准。根据附件3-D第A节一般注释部分第3(e)条,某组商品的PSR规则采取选择适用标准时,该商品满足其一即可被认定为原产货物;根据第3(f)条,某类目商品的PSR规则采取多重标准时,该商品必须满足所有要求才能被认定为原产货物。

二、RCEP原产地规则

(一)对原产货物的界定

RCEP协定第三章第3.2条将原产货物分为三大类:

1.完全获得或生产的货物

RCEP第3.3条以列举的方式规定了十类属于在一缔约方内完全获得或生产的货物(Article 3.3 Wholly Obtained and Produced Goods),主要包括在一缔约方内种植的植物、饲养或捕获的活动物、提取的矿物质以及生产中产生的废碎料等生物和自然产物。

2.使用原产材料制造的货物

在一缔约方内仅使用来自一个或一个以上缔约方的原产材料生产的货物(Goods produced in a Party exclusively from originating materials from one or more of the Parties)。

3.使用非原产材料制造的货物

在一缔约方内使用非原产材料生产的货物(Goods produced in a Party using non-originating materials)。对于此类货物,需要符合RCEP附件一(产品特定规则)(Product-Specific Rule,PSR)及第三章规定的适用要求才能被认定为原产货物。

(二)区域累积规则

RCEP协议第三章第四条为区域累积规则,该规则与CPTPP的累积规则类似,也对原产货物待遇进行了扩展,具体规定如下:“第一,除本协定另有规定外,符合第三章第二条(原产货物)规定的原产地要求且在另一缔约方用作生产另一货物或材料的材料,应当视为原产于对制成品或材料进行加工或处理的缔约方。第二,缔约方应当自本协定对所有签署国生效之日起审议本条。本项审议将考虑将第一款中累积的适用范围扩大到各缔约方内的所有生产和货物增值。除缔约方另有共识外,缔约方应当自开始之日起五年内结束审议”。

因此,按照RCEP区域累积规则,在一缔约方境内的原产货物进入另一个缔约方境内作为原料继续生产和加工,则该最终产品应当视为原产于另一缔约方境内,该另一缔约方为最终产品的原产国,无需另行判断和确定。简言之,累积可以视为“原产”待遇/属性从上一个缔约方传导至下一个缔约方。不过这一“扩展”规则并非立即生效,而是在协议签署后由各成员方进行审议,五年内最终确定。

(三)原产地规则标准

根据RCEP的规定,原产地规则共分为三项标准,即完全获得或生产标准(Goods Wholly Obtained or Produced)、区域价值成分标准(Regional Value Content,RVC)、税则归类改变标准(Change in Tariff Classification,CTC),除此之外还包括化学反应标准(Chemical Reaction,CR)。

1.完全获得或生产标准

即在RCEP协定第三章第3.3条具体列明的10条标准,其特点是以缔约国领土内的原生产物为主,如动物、植物、矿物及其制品等。

2.区域价值成分标准

RCEP规定区域价值成分(RVC)应当不少于40%,也称RCEP40。RCEP规定当按下列计算方法之一对RVC进行计算:

(1)间接/扣减公式(Indirect/Build-Down Formula)

RVC=(FOB-VNM)/FOB*100%

(2)直接/累加公式(Direct/Build-Up Formula)

RVC=(VOM+直接人工成本+直接经营成本+利润+其他成本)/FOB*100%

其中,RVC为货物区域价值分成,用百分比标识;VOM(Value of Originating Materials)是指获得或自行生产并用于生产货物的原产材料、部件或产品的价值;VNM(Value of Non-originating Materials)是指用于生产该货物的非原产材料价值。

3.税则归类改变规则

税则归类改变规则(CTC)包括2位税号变化(CC)、4位税号变化(CTH)和6位税号变化(CTSH)。在适用该规则时,如最终制成品的税则归类编码与生产产品原材料的税则归类编码,按照附件一的规定发生改变,就以实质改变的所在国家或地区作为产品的原产地。例如,厨房用水净水器(HS8421.21)属于附件一“用于过滤会净化水”的产品,其产品特定规则为“子目改变或区域价值成分40”,即8421.21改变或RCV40。

另外,针对不满足税则归类改变要求的货物,第三章第7条规定了“微小含量”(De Minimis)规则,对于满足特定条件的货物仍然视为原产货物。具体有以下两种适用情形:第一,在货物生产中使用了协调制度编码第1章至第97章规定的货物,这些货物属于非原产材料,在生产中未发生税则归类改变,且这些非原产材料的价值(区域价值分成计算)不超过该货物FOB价值的10%;第二,在货物生产中使用了协调制度编码第50章至第63章规定的货物,这些货物属于非原产材料,在生产中未发生税则归类改变,且这些非原产材料的重量不超过该货物总重量的10%。

对于各HS编码项下的商品适用的原产地规则标准,均可通过附件一(产品特定规则)确定。其中,完全获得或生产标准对所有税号下的商品适用。对于不同的HS编码,产品特定规则有两种规定方式:第一,只规定一种原产地规则标准。第二,规定选择适用标准。根据产品特定规则注释八,对于有多重标准的商品,RCEP的缔约方应当允许出口商在货物出口时自行确定具体适用的原产地标准。

举例如下:

对HS编码为72.04的黑色金属废料以及再熔化的废钢锭,其产品特定规则为“品目改变(CTH)”,则使用非原产材料生产的该组产品需要从其他品目HS编码变成72.04,从而符合税则归类标准。

对HS编码为72.05的生铁,产品特定规则为“品目改变或区域价值成分40”,这表示出口商可以在品目改变和区域价值成分40这两个标准中任选一个去满足即可。只要使用非原产材料生产的该组产品区域价值成分达到40%标准,或者符合税则归类改变标准的税则品目改变,即可认定该组产品为原产货物。

三、美国原产地规则

(一)对原产货物的法律规定

1.《美国联邦法规》的规定

《美国联邦法规》(Code of Federal Regulations,简称CFR)的19 C.F.R.§134.1条规定,进口商品的“原产国”是商品的制造国、生产国、产生国或产生实质性改变的加工国。

2.《美国法典》的规定

《美国法典》(United States Code Annotated,简称U.S.C.A)的19 U.S.C.A.§2518规定,属于某国的产品,是指该产品完全在该国生长、生产或制造;当全部或部分原材料来自他国时,该产品被实质性改变从而使其名称、特性或用途区别于原有物品。

参考先例:Energizer Battery,Inc.v.United States,190 F.Supp.3d 1308(2016)。该案为美国国际贸易法院在2013年对劲能电池公司为美国政府采购项目生产的第二代军用手电筒的原产地判决,根据美国法规对原产货物的定义,经过层层分析,最终美国国际贸易法院裁定劲能电池公司在美国本土组装而主要零部件源自中国的军用手电筒的原产地为中国而不是美国。

(二)原产地规则标准

1.“实质性改变测试”(substantial transformation testing)

根据美国法律规定及判例,当某物品在不止一个国家生产、加工时,判断原产国的标准是“实质性改变测试”(substantial transformation testing)。在该测试下,最主要的判断标准为“名称、特性或用途”测试(“Name,character,or use test”)。除此之外,还存在其他的考虑因素(subsidiary or additional tests),如生产加工的程度和性质、加工附加值、由生产资料转换为消费品,或海关税则归类改变。另外,美国海关通常也会将原材料的成本和用量纳入考虑因素,通常会关注构成原材料成本或数量占比最高的国家。

2.“名称、特性或用途”测试(“Name,character,or use test”)

该测试涉及的三项要素中,物品名称最为次要,需要重点考虑的是物品的特性和用途。若要证明物品特性改变,则需要证明物品或组成部分的特点产生实质改变。例如,在1987年的Ferrostaal Metals案中,Ferrostaal Metals公司从新西兰进口镀锌钢板到美国,该钢板原产于日本,但进口到新西兰后经过连续的热浸镀锌工艺转变为耐用、耐腐蚀的产品,被法院判定为原产地为新西兰而不是日本,原因在于新西兰的加工使钢板的特性发生了变化,因此,该钢板就不能按照美日之间达成的有关钢材贸易的协定进行报关纳税。但是在Nat'l Hand Tool案件中,进口商的手工具是在中国冷锻与热锻成最终形状的,虽然后续的热处理、装配等附加加工大部分在美国进行,但经过加热的产品仅改变了分子结构,化学成分并未发生改变,则该产品特性没有发生变化。法院最后判定National Hand Tool公司加工生产的该手工具原产地为中国,而不是美国。

另外,对于产品特性变化的认定,也可以同时关注物品的本质特征(“essence”or“essential character”),即通过判断各部分的性质、体积、数量、重量、使用中的作用等,判断物品的主要组成部分。例如在Uniroyal皮鞋原产地案中,进口的鞋面是成品鞋的本质特征,因此仅仅添加外底不构成实质性的改变。就产品用途而言,应关注在用途上是否具有相互替换性(interchangeable)。但需注意的是,对于在进口到第三国加工之前就已经确定了最终用途的产品,不会认定构成产品用途的变化。

(三)针对在第三国加工的情形

美国法院在认定是否构成实质改变时,不仅进行“名称、特性或用途”测试,也对加工的性质加以考虑。法院试图将细微加工、部件组合或简单装配,与更复杂的加工过程区分。各物件的名称、各部件的状态和性质均未发生改变的装配过程,通常不会被认为实质性改变。与之相反,如果需要经过切割、折叠、缝制、压制、包装等加工过程,其加工工艺较为复杂,更具有实质性改变的特征。在对加工工艺的复杂程度进行判断时,法院会采用比较法,即比较进口前和进口后加工工序的复杂程度。需要注意的是,根据Energizer Battery案件,仅仅主张组装的零部件多、所需时间长,并不能证明加工工序的复杂性。

四、总结

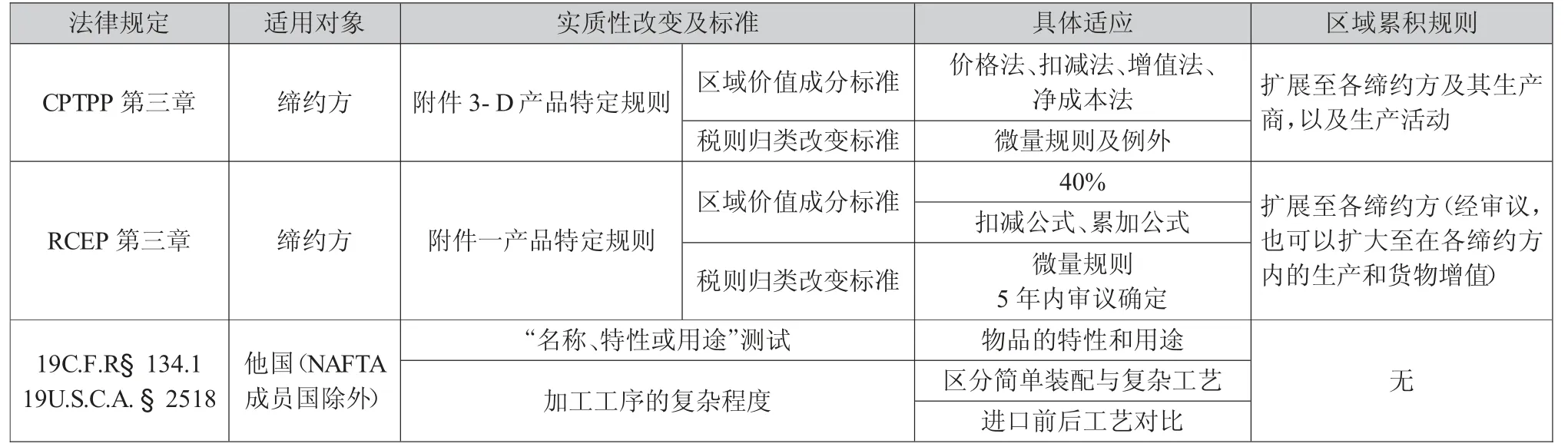

将上述内容归纳成表1,由表1可以大致看出CPTPP、RCEP、美国三者原产地规则上的主要差异。

表1 CPTPP、RCEP、美国原产地规则的对比

(一)CPTPP与RCEP原产地规则的主要差异

CPTPP与RCEP原产地规则在原产地标准类别、微量规则、区域累积规则等多方面总体构成与原则上一致,并都通过采用附件的方式确定了产品特定原产地规则。两者较明显的差异主要有:

第一,区域价值成分标准不同。RCEP固定为40%,而CPTPP是不固定的;另外在计算区域价值成分的方法上RCEP相较于CPTPP少了两个,CPTPP的标准与计算方法更具体更详细。

第二,区域累积规则不同。RCEP的累积规则现阶段还不是完全累积,因为它只允许货物(材料)累积,没有允许生产累积。而CPTPP累积规则基于生产累积,属于完全累积,因而比RCEP的累积规则具有更高的标准。不过,RCEP期望在生效后五年内达到像CPTPP一样采用完全累积规则的目标。

(二)CPTPP、RCEP原产地规则与美国原产地规则的主要差异

而美国原产地规则与CPTPP和RCEP原产地规则相比则存在较大差异。首先,尽管美国的优惠原产地规则与CPTPP和RCEP原产地规则一样属于成文法,较为详细具体,但美国的非优惠原产地规则目前还属于判例法,主要由美国海关依据海关条例、海关解释以及一系列的法院判决案例对货物原产地进行判定,与成文法相比,显然缺乏透明度和稳定性。其次,在实质性改变标准上,美国尤其注重通过测试(test)来证明产品是否发生实质性改变,在采用加工工序标准时,会通过区分简单装配与复杂工艺,并对比进口前后的工艺来判定加工工序的复杂程度。最后,美国原产地规则没有区域价值标准和区域累积规则,大多数情况下,产品的加工增值情况可能并不是美国判定原产地的一个重要因素。