基于生命周期理论的新型农业经营主体金融支持模式研究

2022-06-22李青阳赵惠东

李青阳,赵惠东

(1. 湖南生物机电职业技术学院,湖南 长沙 410127; 2. 广东财经大学,广东 广州 510320)

随着农业现代化的发展,涌现出不同类型的新型农业经营主体,其中家庭农场、专业大户、龙头企业、农民合作社这4 类占比较大。课题组成员通过查阅资料、面上统计、典型解剖等办法,对湖南省新型农业经营主体(上述4 类)金融支持情况进行了初步调查,发现近年来上述4 类主体获得的金融支持有所增加,但各经营主体在不同生命周期对金融支持的需求不同,传统支农金融体系已不能满足新型农业经营主体的金融需求新变化,急需进一步完善。

目前,外国学者针对新型农业经营主体金融支持的研究主要集中在各类新型农业经营主体的融资影响因素、融资结构等方面,尤其是发达经济体(美国、日本等)对“三农”的金融支持政策是值得借鉴的。例如:美国农村合作金融机构支持乡村发展是以政策性金融机构为引导、合作金融机构为主导、商业性金融机构为补充的支农金融发展模式,美国农村金融体系的典型特征是在市场引导下的合作模式[1];日本农村金融体系是“以政府分级监管,农协为载体,综合运营”的政府干预模式[1]。发展中国家印度在金融支持“三农”方面的经验也值得借鉴,20 世纪60 年代以来,印度采用“以‘绿色革命’为核心,以农业信贷、农业保险、价格支持等措施为辅助”的农业金融发展模式[2]。

近年来,国内学者也开展了新型农业经营主体金融支持模式的研究。例如,不少学者将互联网金融与新型农业经营主体融资联系起来,构建“互联网+金融”的资金供给新渠道,这是对传统金融市场中农业发展支持缺失的有效补充。另外,还有学者提出了加大农村资金的供给、利用现代信息技术创新融资模式、扩大金融市场为农村提供资金的渠道等措施。在创新新型农业经营主体金融支持模式的同时,还要注重信用体系、现代企业制度的建设,使之为创新融资模式提供有力的保障[3]。

在梳理文献的过程中,笔者发现鲜有学者对新型农业经营主体在不同生命周期的融资需求进行分析。所谓生命周期理论,即企业生命周期理论,是美国管理学家伊查克·爱迪思(Ichak Adizes)于2017 年提出的,他把企业生命周期分成了10 个阶段[4]。大多数学者结合企业的发展与成长的动态轨迹拓展了企业生命周期的理论研究,将企业的生命周期分为创业、成长、成熟、衰退4 个阶段,最后或消亡或稳定或转向。农业企业的4 个阶段相对来说是完整的。一般来说,新型农业经营主体创业期比较短,通常不超过1 a;成长阶段为3 a 左右;成熟阶段3~5 a;经历了成熟期后或者消亡或者稳定或者转向。对于专业大户、家庭农场和农民合作社,其创业期非常短,一旦成立就进入了成长期。

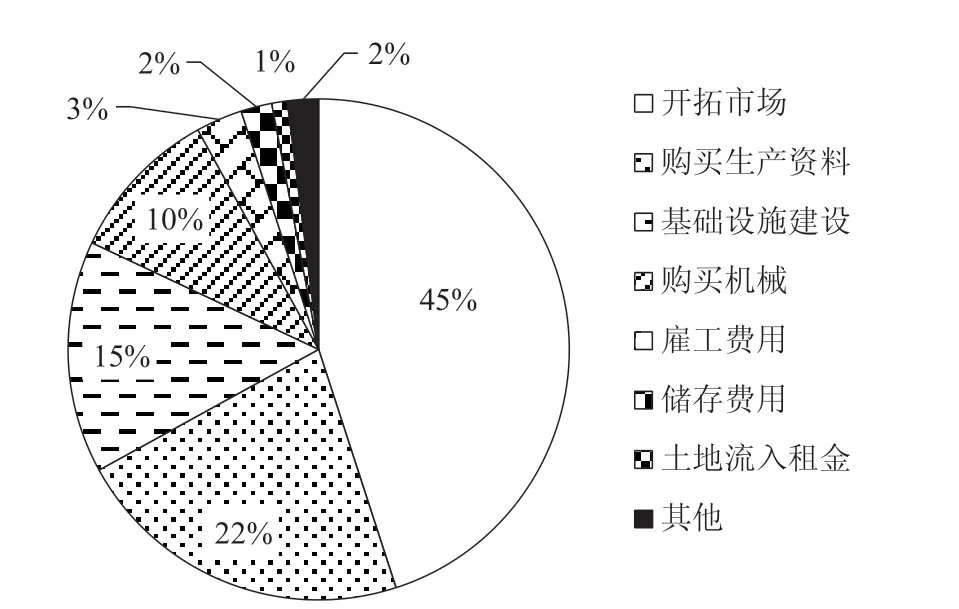

基于企业生命周期理论,笔者详细分析了新型农业经营主体在不同生命周期的融资需求,由此设计出不同的金融支持模式,为新型农业经营主体金融支持模式创新提供参考。和土地流入租金(1%)(图1)。经营年限1 a 以内的企业有了产品的样品或是较为完善的生产方案,但因为起步时缺乏资金,无力开拓市场,所以他们的贷款主要是用于开拓市场。

图1 新型农业经营主体的借款用途

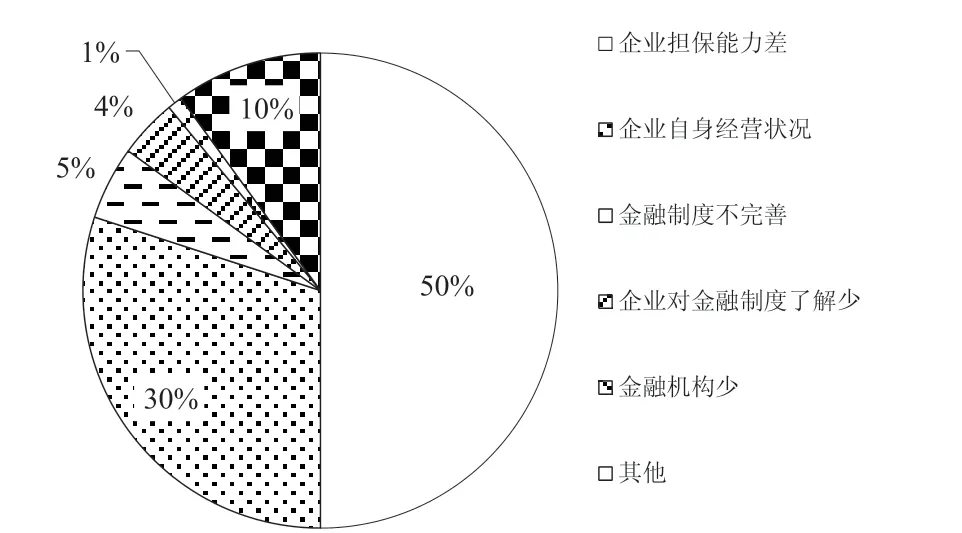

由图2 可知,影响龙头企业获取贷款的因素包括企业担保能力差(50%)、企业自身经营状况(30%)、其他(10%)、金融制度不完善(5%)、企业对金融制度了解少(4%)、金融机构少(1%)。由于缺乏企业担保而影响贷款的企业,其经营年限1 a 以内的占到80%以上。

图2 影响新型农业经营主体获取贷款的因素

1 湖南新型农业经营主体金融支持现状

自课题组成立以来,课题组成员采用线上电子问卷调查与线下走访调查相结合、抽样调查与实地考察相结合的方式对湖南新型农业经营主体进行了大量调研。调研发现,湖南省新型农业经营主体普遍存在资金短缺的问题,规模较大的龙头企业该问题更为突出。

1.1 新型农业经营主体金融资源需求分析

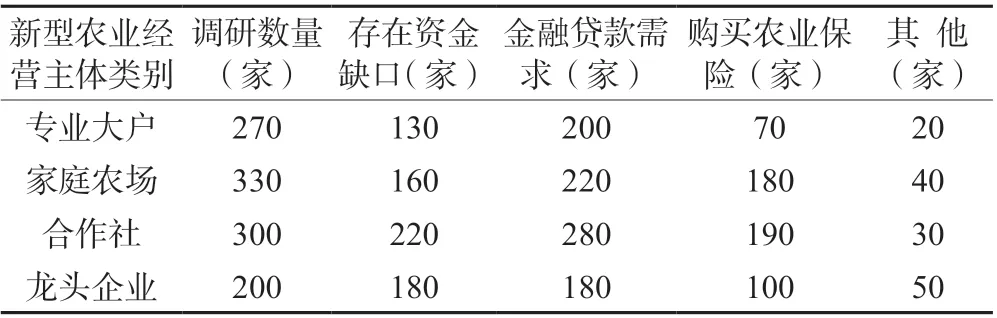

调查发现,近一半的专业大户和家庭农场,超过2/3 的合作社以及近90%的龙头企业都存在经营资金缺口。对新型农业经营主体发展过程中所需的金融服务种类调查发现,大多数新型农业经营主体都有金融资源需求(表1)。

表1 近年来湖南新型农业经营主体金融支持状况

对湖南新型农业经营主体(以龙头企业为例)借款用途调查发现,几乎所有的龙头企业都有借款需求,其中,借款用途依次为开拓市场(45%)、购买生产资料(22%)、基础设施建设(15%)、购买机械(10%)、雇工费用(3%)、其他(2%)以及储存费用(2%)

1.2 新型农业经营主体金融资源供给分析

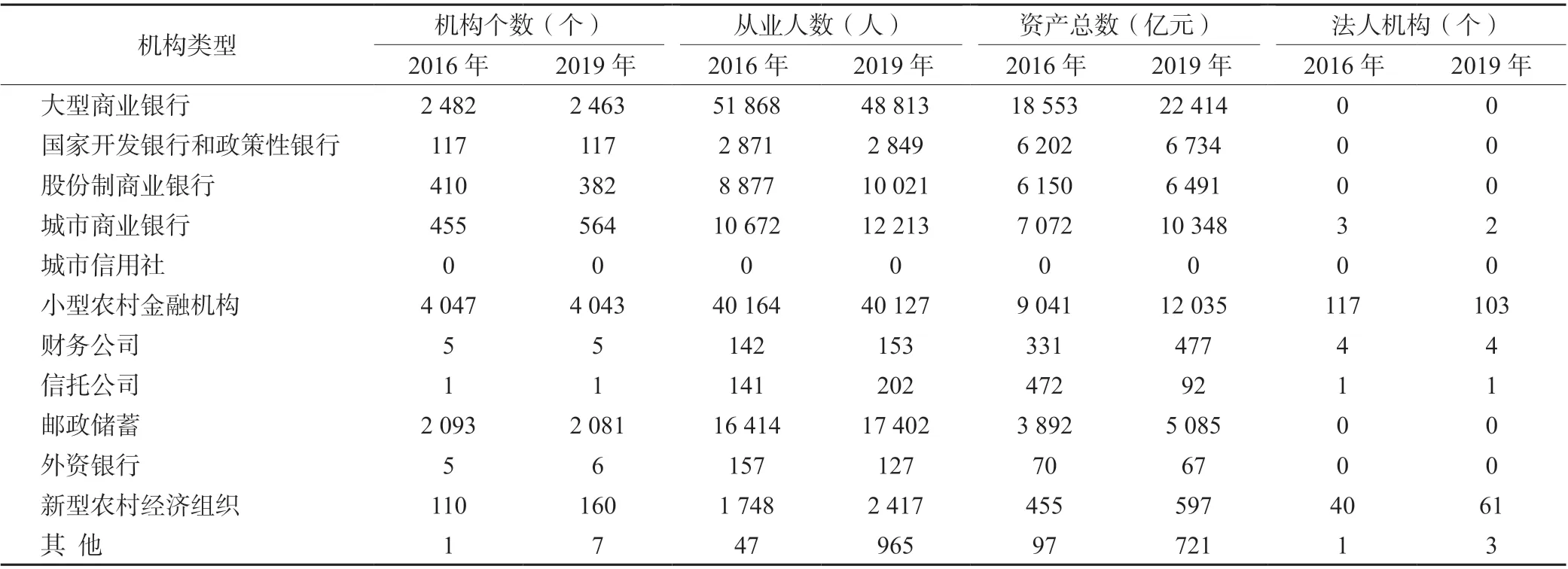

湖南省银行业金融机构主要有大型商业银行、国家开发银行等,具体情况如表2。2016—2019 年3 a期间,湖南省银行业金融机构个数、从业人数、资产总数和法人机构数都在增长,小型农村金融机构在减少,新型农村经济组织在增加。

表2 2016 年与2019 年湖南省银行业金融机构情况对比分析

对新型农业经营主体(以龙头企业为例)借款来源的调查发现,借款渠道来源由高到低依次为从亲朋好友处借款(20%)、信用社等商业银行(18%)、新型农村经济组织(15%)、农发行或者政策性银行(15%)、合作社或企业(10%)、合会(10%)、资金互助社等互助组织(8%)和其他(4%)。

对新型农业经营主体(以龙头企业为例)向银行借款能否获得以及向银行贷款方式的调查发现,60%以上的企业获得了银行的贷款;向银行贷款方式由高到低依次为信用贷款(40%)、抵押贷款(30%)、担保贷款(20%)、其他(8%)、农产品期货和保险(2%)。

1.3 不同生命周期新型农业经营主体金融资源供需分析

如表3 所示,新型农业经营主体处在不同生命阶段有不同的成长特征和管理重点,所以新型农业经营主体的资金需求和资金用途及资金供给和主要来源在各阶段也不相同。

表3 新型农业经营主体各时期特征与金融资源供需分析

2 新型农业经营主体金融支持存在的问题

农业农村部早些年发布了“金融支农创新十大模式”,各地也针对实际情况纷纷开展创新实践。但由于新型农业经营主体处于整个金融市场的最末端,当前的农村也缺乏一个健全的金融服务体系,新型农业经营主体金融支持主要存在以下2 个方面的问题。

2.1 新型农业经营主体金融资源有效供给不足

调查发现,大多新型农业经营主体的资金来源主要是前期创业积累的资金以及从亲朋好友处的借款,从各级政府获取的财政资金补助较少或者不能及时足额到位。

笔者实地调研了湖南省衡南县富鑫农林牧专业合作社。该专业合作社主营业务之一是通过购买抛秧机、收割机等农机设备,为当地种粮大户和粮农提供有偿服务。以抛秧机为例,每台购置成本14.18 万元,每台国家补贴5 万元,县财政根据作业量补贴900 元/hm2。由于当地为丘陵地带,水稻种植未能成片,田埂障碍使得抛秧机在作业时需要人工辅助传送秧苗,既降低了工作效率,又使得机器易损坏。购买抛秧机后1~2 a 还能获得微薄利润,从第3 年起作业收益只能维持修理费。虽然县财政根据作业量进行补贴,但是不能及时足额到位。

2.2 正规信贷支农力度不够

通过前面分析可知,处在不同生命周期的新型农业经营主体所需要的金融支持不尽相同,金融机构追求利润限制了涉农贷款项目,尤其是对处于创业期的新型农业经营主体,金融机构不愿意承担风险,所以从正规信贷途径获取资金的比重少。

3 新型农业经营主体金融支持模式创新

3.1 “保险+期货”金融支持模式

“农民合作社+农户”“企业+农民合作社+农户”“农民合作社+大户”的利益联结方式为小农户和农民合作社增信,使得农民合作社能够顺利地从银行机构获得小微贷款,为农民合作社的初始成立与创新发展带来可能。

“保险+期货”模式,首先农户购买农产品价格保险,在市场中产品价格波动,触发保险赔付条款后,保险公司将赔付农户在售价下降或进价上升后的损失。而保险公司则依靠购买场外期权产品实现风险转移。如此可形成风险多方共担的共赢格局。这一模式利用保险行业保护农户免遭价格风险的同时,将保险公司的风险通过期货市场实现对冲。在实现集聚农产品、保单、期货合约的同时,创新地解决了农产品价格不可保、市场风险难规避的难题,有效地完善了我国农业风险管理体系。

现阶段“保险+期货”模式仍然在探索和发展阶段,一旦成熟起来,就可以通过该模式降低农业经营主体收入波动所带来的风险,提高农业经营主体应对风险的能力以及长期经营的可能性。

新型农业经营主体在其生命周期的各阶段都十分依赖“保险+期货”模式为其转移风险,而成熟期的主体依赖程度最高。当经营主体进入成熟期,其经营所产生的现金流不仅要支持下一周期的生产投入,还要给投资者、经营者带来收益。一旦遭到自然灾害等风险事件,农产品大量减产或价格骤减,经营将难以为继。而“保险+期货”模式带来的风险转移功能、最低收入保障功能能让经营主体存续基础更加深厚,特别是其成熟期的资金来源有了足够保障。

3.2 “产业链贷款+信用村建设”金融支持模式

产业链贷款是金融中介通过对产业链的整体考察,以核心企业为依托,为上下游企业提供贷款的方式。通常情况下,核心企业比产业链中其他企业庞大很多,产业链上下游基本是中小企业,而核心企业依托其产业链地位和规模,在借款上具有优势,可以说,产业链贷款就是依托于核心企业而向中小企业提供的贷款服务。

新型农业经营主体作为许多生产链的上游企业,虽然因为自身规模小、信用低、信息不透明而导致融资困难,但若其对接的龙头企业规模大、信用高,就可以通过银行、企业、农业经营主体的三方联动,依托互联网技术的大数据,帮助其获取贷款,从而解决融资难的问题。

信用村建设是从新型农业经营主体出发,通过教育批评、评比等形式提高农户的信用意识,结合政治经济法律的手段,建立以村、镇为单位的信用评选,使农业主体的信用度得到提升,而金融中介获取信息的环境也大大改善。

产业链贷款和信用村建设相结合,既可从产业链核心企业获取信用,也可直接提高经营主体的信用等级,使得许多贷款难的缺乏信用的主体获得资金。这对于初创及成长时期的新型农业经营主体特别重要。初创时期的经营主体缺乏信用和担保而难以获得第一笔资金,成长时期的经营主体信用不足、资产规模小而资金周转难。处于这一阶段的新型农业经营主体都可以通过产业链、信用村建设的联合授信,让银行在压低不良贷款率的前提下尽可能多地提供贷款倾斜。