跨境资本流动、债务杠杆与银行经营绩效

2022-06-20顾海峰,谢疏影

[摘要] 选取2010-2020年中国126家商业银行年度数据,实证检验了跨境资本流动对银行经营绩效的影响及其作用机制,研究表明:跨境资本流动对银行经营绩效具有抑制作用;相对于国有银行、股份制银行及低杠杆率银行,跨境资本流动对城农商行及高杠杆率银行经营绩效的抑制力度更大;债务杠杆在跨境资本流动与银行经营绩效的关系中起着中介作用,“跨境资本流动-债务杠杆-银行经营绩效”的传导渠道有效;金融监管力度的加大与银行业景气度的提高均会减弱跨境资本流动对银行经营绩效的抑制作用。

[关键词] 跨境资本流动;债务杠杆;金融监管;银行业景气度

[中图分类号] F830.5 [文献标识码] A[文章编号] 1008—1763(2022)03—0040—11

Crossborder Capital Flow, Debt Leverage

and Bank Operating PerformanceGU Haifeng,XIE Shuying

(Glorious Sun School of Business and Management of Donghua University, Shanghai200051, China)

Abstract:This paper conducts an empirical study on the impact of crossborder capital flow on bank operating performance and its mechanism with the annual data of 126 commercial banks in China from 2010 to 2020. The research shows that: Crossborder capital flows have a restraining effect on bank operating performance. Compared with stateowned banks, jointstock banks and lowleverage banks, crossborder capital flows have a greater restraint on the operating performance of urban and rural commercial banks and highleverage banks. Debt leverage plays an intermediary role in the relationship between crossborder capital flow and bank operating performance, and the transmission channel of crossborder capital flowdebt leveragebank operating performance is effective. The increase in financial supervision and banking prosperity will weaken the inhibition of crossborder capital flows on bank operating performance.

Key words: crossborder capital flow; debt leverage; financial supervision; banking prosperity

一引言

中國作为新兴市场国家,自改革开放以来国内经济发展日新月异,金融开放水平不断提升,中国经济与全球经济的联动性更为紧密。随着中国金融开放进程加速推进,跨境资本流动的规模及频次将逐步增大。2015年,人民币加入SDR表明,中国在加快金融开放及全面深化改革进程中已取得了重大成就。2020年5月7日,为缓解新型冠状病毒肺炎疫情对国内经济的冲击,中国政府出台了《境外机构投资者境内证券期货投资资金管理规定》,该规定表明,为进一步扩大资本账户对外开放水平,中国将逐步取消境外投资者的投资限额。与此同时,从国际收支平衡表可以看出,外商来华直接投资规模除了受到2008年金融危机的影响,整体上呈现上扬态势。但近年来国际资本环境趋于复杂,2015年美联储为了降低各州债务杠杆而宣布退出量化宽松政策,同时美联储还宣布进入加息周期,由此引发新兴国家大量资本外逃,国内资产大幅度缩水,市场流动性趋紧,从而导致金融市场出现剧烈波动。可见,跨境资本流动对金融体系稳定会产生一定影响,金融开放极易受到发达经济体的宏观政策和外部市场环境的影响,因此,金融开放具有顺周期性。一方面,跨境资本流动会带动资本流入国的经济发展;另一方面,高频次和大规模的跨境资本流动会加剧一国的金融风险,对一国金融的安全稳定发展会产生一定的冲击效应。

银行部门作为中国金融体系的重要组成部分,主要通过发挥流动性错配功能将社会储蓄资金转换为信贷资金而投放于实体经济,从而为中国实体经济发展提供重要的金融支持。对此,银行流动性错配形成的存贷利差收入已成为银行利润主要来源。银行部门发展不仅仅反映一国的整体经济运行情况,更间接地成为国民经济生产经营活动的主要监督者和管理者。银行经营绩效不仅受到银行内部管理的影响,同时也会受到外部市场环境变化的影响。自加入WTO以来,中国与各国资金往来更为紧密,银行部门作为资金融通的金融中介机构积极参与金融开放活动,通过拓宽境外营业网点及引入外资银行参股中资银行部门,提升了中国银行业经营绩效。但是,中国资本账户完全开放的时机尚未成熟,一旦完全开放资本账户,则大量境外机构出于投机性目的将大量投机性资金投入中国金融体系,从而对中国金融体系的稳定性形成冲击效应。对此,中国政府需要高度重视跨境资本流动对中国银行业发展的冲击作用。考虑到商业银行经营绩效全面反映了商业银行风险运营能力,一旦跨境资本流动对商业银行经营绩效产生重大冲击效应,就会影响商业银行风险应对能力,由此会影响银行业系统性风险。对此,全面考察跨境资本流动对商业银行经营绩效的影响及其作用机制,将有助于科学揭示跨境资本流动对商业银行经营绩效的影响规律,从而有助于防控银行业系统性风险。

本文试图解决如下问题:跨境资本流动是否会影响银行经营绩效?这种影响针对不同类型银行经营绩效是否存在异质性特征?债务杠杆在跨境资本流动对银行经营绩效的影响中是否起着中介作用?金融监管与银行业景气度对跨境资本流动对银行经营绩效的影响是否具有调节作用?更进一步,跨境直接投资资本(实体资本)、跨境间接投资资本(金融资本)等不同类型跨境资本流动对银行经营绩效的影响是否存在非对称性特征?本研究对于提升跨境资本流动监管效率及防控银行业系统性风险具有重要意义。

湖南大学学报( 社 会 科 学 版 )2022年第3期顾海峰 ,谢疏影:跨境资本流动、债务杠杆与银行经营绩效二文献回顾

(一)跨境资本流动的测度及经济后果

针对跨境资本流动测度的研究,Feldstein和Horioka首次提出投资-储蓄相关性检验法,认为当资本可以完全自由流动时,储蓄不会限制投资,投资和储蓄的相关性越高则意味着跨境资本流动就越弱\[1\]。Frankel提出實际利率差异法,认为当各国资本达到完全自由流动时各国的实际利率趋同,而当资本未达到完全流动时各国实际利率差并不为零\[2\]。Montiel采用跨境资本流动总规模与国民生产总值的占比来测度跨境资本流动\[3\]。Behera采用投资-储蓄相关性检验法进行考察,发现投资和储蓄存在显著相关性\[4\]。刘柏等采用六种测度方法进行考察,发现采用总量规模法来测度跨境资本流动更符合中国国情\[5\]。金成晓等运用资本及金融账户差额与GDP的比值来衡量跨境资本流动\[6\]。顾海峰和于家珺采用资本及金融项目差额与序列最大值的比值来测度跨境资本流动\[7\]。

跨境资本流动的经济后果主要体现在其对金融稳定及银行风险的影响层面。在金融稳定层面,Caballero和Krishnamurthy认为,新兴市场国家在金融开放过程中极易受到国际复杂市场环境的冲击,发达国家采取的非常规货币政策与财政政策可能会使得新兴市场国家发生资本倒流,由此会对金融稳定产生冲击效应\[8\]。温兴春和梅冬州研究发现,资本账户开放下跨境资本的顺周期流动放大了系统性金融风险,从而会对宏观经济产生冲击\[9\]。何国华和陈晞研究表明,跨境资本流动对金融稳定存在抑制作用,跨境资本流动对金融稳定的影响存在国际风险承担渠道效应\[10\]。顾海峰和卞雨晨研究认为,跨境资本流动对银行体系稳定性具有抑制效应\[11\]。在银行风险层面,Daniel和Jones研究发现,资本账户的开放使得金融自由化和经济趋于一体化,资本可以实现全球范围的优化配置,由此实现各国金融机构风险共担\[12\]。顾海峰和卞雨晨研究表明,资本账户开放引起的跨境资本流入会增加银行流动性创造,由此提升了银行流动性风险,跨境资本流动通过影响资产价格来影响银行流动性风险\[13\]。张旭和方显仓研究显示,金融开放与银行风险之间呈U形关系,资本规模较大的银行抵御外部风险的能力相对较强\[14\]。

(二)银行经营绩效的影响因素

现有文献针对银行经营绩效影响因素的研究主要体现在产权性质、资本结构、收入结构、资产规模及多元化业务、公司治理等层面。在产权性质层面,Bonin等研究认为,战略性外国投资者对银行经营绩效产生促进作用,私有化本身并不会提高银行经营绩效,国有银行经营绩效并不明显低于私人银行\[15\]。在资本结构层面,Saeed等选取巴基斯坦国内银行数据考察了资本结构对银行经营绩效的影响,研究发现,资本结构对银行经营绩效具有正向影响\[16\]。在收入结构层面,曾雪云等研究认为,表外业务将通过收入与风险双重渠道来影响银行经营绩效,表外业务在提升银行业绩的同时也会加大银行的风险效应\[17\]。胡东婉和朱安琪研究发现,非利息收入对银行经营绩效存在平抑作用,其主要归因于银行同业业务的增长对冲了非利息收入的贡献\[18\]。在资产规模及多元化业务层面,管衍锋和李树生研究认为,不同资产规模的银行其市场占有能力、资本充足率均存在显著差异,通过差别化监管和引入战略投资者可以提升银行经营效率\[19\]。张晓燕等研究发现,中国非利息收入近年来持续增长,收入多元化在利差收窄背景下对银行经营绩效具有推动作用\[20\]。在公司治理层面,刘家松等研究认为,董事会规模提高有助于提升银行经营绩效,但外资参股比例上升会削弱董事会对银行经营绩效的促进作用\[21\]。何红渠和汪洋研究发现,相对于所有权集中度及高管薪酬激励机制,董事会治理机制对银行系统经营稳定性的影响力度更大\[22\]。

(三)本文创新之处

综上,现有文献主要集中于跨境资本流动经济后果及银行经营绩效影响因素层面的探讨,但鲜有文献考察跨境资本流动与银行经营绩效的关系。仅有的个别文献(程小庆等\[23\])初步考察了金融开放与银行利润及风险的关系,但尚未涉及跨境资本流动与银行经营绩效的关系及其作用机制层面的考察。本文的主要贡献在于:第一,构建面板回归基准模型考察跨境资本流动对银行经营绩效的影响。第二,将样本银行划分为国有银行、股份制银行与城农商行三类,考察跨境资本流动对银行经营绩效影响的异质性特征。第三,构建中介效应模型考察债务杠杆在跨境资本流动与银行经营绩效的关系中是否起着中介作用。第四,构建调节效应模型考察金融监管与银行业景气度对跨境资本流动与银行经营绩效关系的调节作用。第五,将跨境资本类型划分为跨境直接投资资本(实体资本)与跨境间接投资资本(金融资本),考察不同类型跨境资本流动对银行经营绩效的非对称影响。本研究成果将为提升跨境资本流动监管效率及防控银行业系统性风险提供重要的理论指导与决策参考。

三理论分析与研究假设

(一)跨境资本流动对银行经营绩效的影响

随着资本账户的进一步开放,投资者的投资渠道也在不断拓宽。资本账户开放会使得大量逐利性资本涌入中国资本市场,自由资本的进入并没有直接注入实体经济,其更倾向于配置股票、债券、房地产等高风险资产。依据“不可能三角”理论,金融开放背景下资金可以相对自由地进行国际间流动,但资本自由流动、货币政策独立性及固定汇率制度三者不可能同时满足。资本账户开放必定会对汇率制度的稳定性形成冲击,汇率的不稳定性极易加大银行风险。与此同时,跨境资本流入使得本币升值预期提升进而导致流动性急剧上升,由此加大银行流动性管理复杂度而降低经营绩效。随着中国资本账户不断开放及QFII额度限制的逐步取消,跨境资本流动规模正呈现逐步加剧态势。一方面,中国资本市场的“赚钱效应”会引发大量跨境资本流入中国境内配置于股票、债券等资产,由此助推了股票、债券等资产价格;另一方面,中国房地产价格的不断攀升加大了房地产投资的“财富效应”预期,由此引发大量跨境资本流入中国境内进行房地产投资,从而推升了房地产价格。考虑到房地产、股票、债券等资产是银行信贷投放的重要抵押资产,房地产、股票、债券等资产价格波动与银行经营收益及风险存在高度关联性,对此,跨境资本流动对银行经营绩效具有重要影响。

跨境资本流动对银行经营绩效的影响方向主要归纳为:一方面,房地产价格上涨会促使银行更倾向于加大杠杆来配置房地产,但房地产价格调控带来的房地产价格下跌风险会加大银行风险承担,由此降低了银行经营绩效。与此同时,跨境资本流动规模提高会通过影子银行渠道缓解企业融资约束,由此会加大企业金融资产配置倾向及行为\[24\],从而在一定程度上增加了银行理财业务规模。虽然银行不能直接参与股市,但其可通过配资形式间接进入股市。银行通过表外业务销售理财产品来获得资金再转贷给配资公司,配资公司将该笔资金投向股市。当股市行情向好时,银行出于收益提升动机会加大杠杆来持有股票,但股价的高波动性会加大银行持股风险,从而降低银行经营绩效。另一方面,中国资本账户开放使得大量跨境资本流入中国境内并转化为银行存款资金,而利率市场化程度的提高会助推银行存款利率的提升效应\[25\],由此增加了银行存款利息支出成本。对此,银行会通过存贷款期限错配方式来进行流动性创造,由此获得利差收入而缓解存款利息支出压力。但跨境资本流动规模的加大会加剧银行存贷款期限错配行为,由此导致银行陷入流动性创造过度的困境。在流动性创造过度状态下,银行存贷款期限错配过度带来的流动性风险会加大,与此同时,信贷扩张过度导致银行将面临更大的经济逆周期风险,由此加大了银行风险承担而降低了银行预期收益,从而会降低银行经营绩效。基于上述分析,本文提出假设1。

假设1:跨境资本流动对银行经营绩效具有抑制作用。

(二)债务杠杆的中介作用

资本账户开放使得投机性资本流入金融市场,资本的高逐利特征加剧了金融市场资产价格泡沫,由此提升了银行抵押资产价值。银行抵押资产价值上升会加大银行对信贷资金投放安全性的乐观预期,由此引发银行通过加大存款吸收或发行债券方式来募集更多的债务资本,从而有助于銀行通过加大债务杠杆方式来进行信贷扩张。与此同时,在紧缩性货币政策环境下,企业更倾向于获取银行长期信贷\[26\],由此进一步加剧了银行信贷投放。考虑到银行债务杠杆的提高会加大银行债务成本压力,出于对冲债务成本动机,银行会实施信贷配给与市场化投放相融合方式进行债务资金出清,以此来获得更大的利差收入。但是,大规模的债务资金出清加大了银行存贷款期限错配,由此加大了银行流动性风险。与此同时,一旦银行抵押资产价格下降,银行信贷扩张就会导致银行不良贷款率急剧上升,由此导致银行风险上升及预期收益下降,从而对银行经营绩效产生负面冲击。对此,跨境资本流动通过影响银行债务杠杆渠道来影响银行经营绩效。基于上述分析,本文提出假设2。

假设2:债务杠杆在跨境资本流动与银行经营绩效的关系中起着中介作用。

(三)金融监管与银行业景气度的调节作用

跨境资本流动极易受全球市场环境及发达国家政策环境的影响,并具有极大的波动性及周期性,建立及健全金融监管体系对于推进稳定有序的资本账户开放和金融稳定具有重大意义。加强金融监管有助于监测和甄别金融风险,维护国家金融安全。国家层面的主要金融监管方式是宏观审慎管理与资本管制相结合。宏观审慎管理主要是通过逆周期调控来提高境内借款者的融资成本。资本管制主要是通过行政型、价格型、数量型资本管制改变资本流动结构,进而降低汇率波动和跨境资本流动的不稳定性。资本账户开放可以通过银行信贷传导机制来影响其经营绩效。“热钱”的大幅流入会加大银行存贷款期限错配倾向而实施信贷扩张行为,与此同时,跨境资本流入规模扩大也会助推金融市场资产价格上涨而加剧资产价格泡沫,一旦金融市场资产价格泡沫破灭,金融市场资产价格的大幅下跌就会导致银行抵押资产价值严重不足,由此会加大银行风险损失而降低银行经营绩效。金融监管力度的加大会促使银行减持风险资产进行资本补充\[27\],由此降低了银行信贷扩张倾向及行为,从而有助于降低银行流动性创造过度带来的贷款风险损失,进而有助于减弱银行贷款风险损失带来的银行经营绩效下降压力。基于上述分析,本文提出假设3。

假设3:金融监管对跨境资本流动与银行经营绩效关系具有负向调节作用。

银行业景气度反映了银行高管对信贷环境的分析及心理预期,在一定程度上影响着信贷市场的供给和需求。银行业景气度具有顺周期性,当宏观经济及政策环境趋好时,银行将处于收益效应及经营水平不断提升的高景气度状态,高景气度状态下的银行预期不良贷款率将会大幅下降。银行业景气度的提高有助于银行获取更多的优质贷款项目,由此降低了企业贷款违约概率,从而降低了银行贷款风险及提升了银行存贷利差收入,进而有助于提升银行经营绩效。与此同时,银行业景气度在一定程度上也反映了宏观经济运行的顺周期环境,银行业的高景气度对应着宏观经济运行的高增长态势,同时还意味着实体企业整体还款能力较强,对此,银行业的高景气度环境降低了银行信贷扩张风险,从而有助于银行获得高利差收入而提升其经营绩效。可见,银行业景气度的提高有助于减弱跨境资本流动对银行经营绩效的抑制作用。基于上述分析,本文提出假设4。

假设4:银行业景气度对跨境资本流动与银行经营绩效关系具有负向调节作用。

四实证研究设计

(一)样本数据选取

本文选取2010-2020年中国126家商业银行年度非平衡面板数据进行实证检验,样本银行包括5家国有银行、12家股份制银行以及109家城农商行。其中,本文银行微观层面数据来源于wind数据库,部分银行缺失数据从银行官网公布的银行年报进行手动补全,跨境资本流动数据来源于国家外汇管理局官网,宏观数据来源于国家统计局官网。

(二)变量定义与构造

1.被解释变量:银行经营绩效(ROA)

针对银行经营绩效的测度,本文借鉴夏琼等\[28\]的做法,选取资产收益率ROA作为银行经营绩效的代理变量。资产收益率越高则表明银行经营绩效越好。

2.解释变量:跨境资本流动(CBF)

总资本流动相对于短期资本流动,能够更好地反映各国投资者在面对风险时的敏感度以及投资者的资产配置行为,本文借鉴金成晓等\[6\]的做法,采用资本和金融账户净额(流入与流出的差额)之和与GDP的比值来测度跨境资本流动。此外,针对进一步研究中不同类型跨境资本流动的非对称性影响,本文采用资本账户净额与GDP的比值来测度以FDI为主导的跨境直接投资,采用金融账户净额与GDP的比值来测度以金融资本为主导的跨境间接投资。

3.控制变量

本文主要选取宏观层面与银行微观层面的控制变量。其中,宏观层面控制变量主要选取GDP增速、M2增速与CPI指数来衡量宏观经济运行情况,选取人民币有效指数衡量汇率水平。银行微观层面控制变量主要包括:以贷存比作为衡量银行流动性的负向指标;以所有者权益/总资产来衡量银行资本实力;以非利息收入占比来衡量银行对利差收入的依赖性;以不良贷款率来衡量银行信贷质量;以成本收入比来衡量银行成本控制效率。

4.中介变量:债务杠杆(ER)

本文将银行债务杠杆设定为中介变量,并选取银行债务权益比率指标作为代理变量。银行债务权益比率上升,表明银行债务水平提高,银行债务杠杆增大。

5.调节变量

(1)金融监管(FER)。借鉴段军山和庄旭东\[29\]的做法,本文采用财政金融监管支出与GDP的比值来衡量金融监管。

(2)银行业景气度(BCI)。参考顾海峰和于家珺\[7\]的做法,本文采用银行业景气度指数的季度平均值来衡量银行业景气度。

(三)计量模型构建

1.基准模型

为考察跨境资本流动对银行经营绩效的影响,本文构建面板回归基准模型如下:

ROAit=β0+β1CBFt+β2Xit+β3Mt+θi+μit(1)

其中:ROAit为银行经营绩效,CBFt为跨境资本流动,β0表示截距项,β1表示跨境资本流动对银行经营绩效的影响系数,Xit为随时间变化的银行微观层面控制变量,Mt为宏观层面控制变量,θi为银行个体固定效应项,μit为随机误差项。

2.中介效应模型

为进一步考察债务杠杆在跨境资本流动与银行经营绩效关系中的中介作用,本文采用三步法构建中介效应模型如下:

ERit=α0+α1CBFt+α2Xit+α3Mt+θi+μit(2)

ROAit=γ0+γ1CBFt+γ2ERit+γ3Xit+γ4Mt+θi+μit(3)

三步法中介效应模型主要由模型(1)-(3)构成。其中:模型(1)为基准模型,主要检验跨境资本流动对银行经营绩效的影响;模型(2)主要检验跨境资本流动对债务杠杆的影响;模型(3)将债务杠杆、跨境资本流动与银行经营绩效纳入同一回归模型进行检验。本文通过判断β1、α1、γ1、γ2的显著性来判断是否存在中介效应。若β1显著,则表明跨境资本流动会显著影响银行经营绩效。在此基础上,若α1、γ2均显著,则表明存在部分中介效应;若α1、γ2均显著,但γ1不显著,则表明存在完全中介效应。

3.调节效应模型

为进一步考察金融监管与银行业景气度对跨境资本流动与银行经营绩效关系的调节作用,本文构建调节效应模型如下:

ROAit=β0+β1CBFt+β2FEt+β3CBFt×FEt+β4Xit+β5Mt+θt+μit(4)

ROAit=β0+β1CBFt+β2BCIt+β3CBFt×BCIt+β4Xit+β5Mt+θt+μit(5)

其中β3分别表示调节变量金融监管、银行业景气度与跨境资本流动的交互项,通过考察β3的正负符号及显著性来判断调节作用的存在性及其作用方向。

(四)变量描述性统计

表2列示了变量描述性统计结果。样本期内126家样本银行的ROA均值为0.01,且最大值与最小值差异较大,但波动性较小,表明不同类型银行经营绩效存在较大差异。CBF的均值为负,表明跨境资本样本期内平均处于净流出状态。此外,从CBF1和CBF2的均值可以发现,以金融资本为主导的跨境间接投资规模明显高于以FDI为主导的跨境直接投资规模,且波动性较为明显,表明跨境金融资本的投机性倾向及行为较为明显。

五实证检验与结果分析

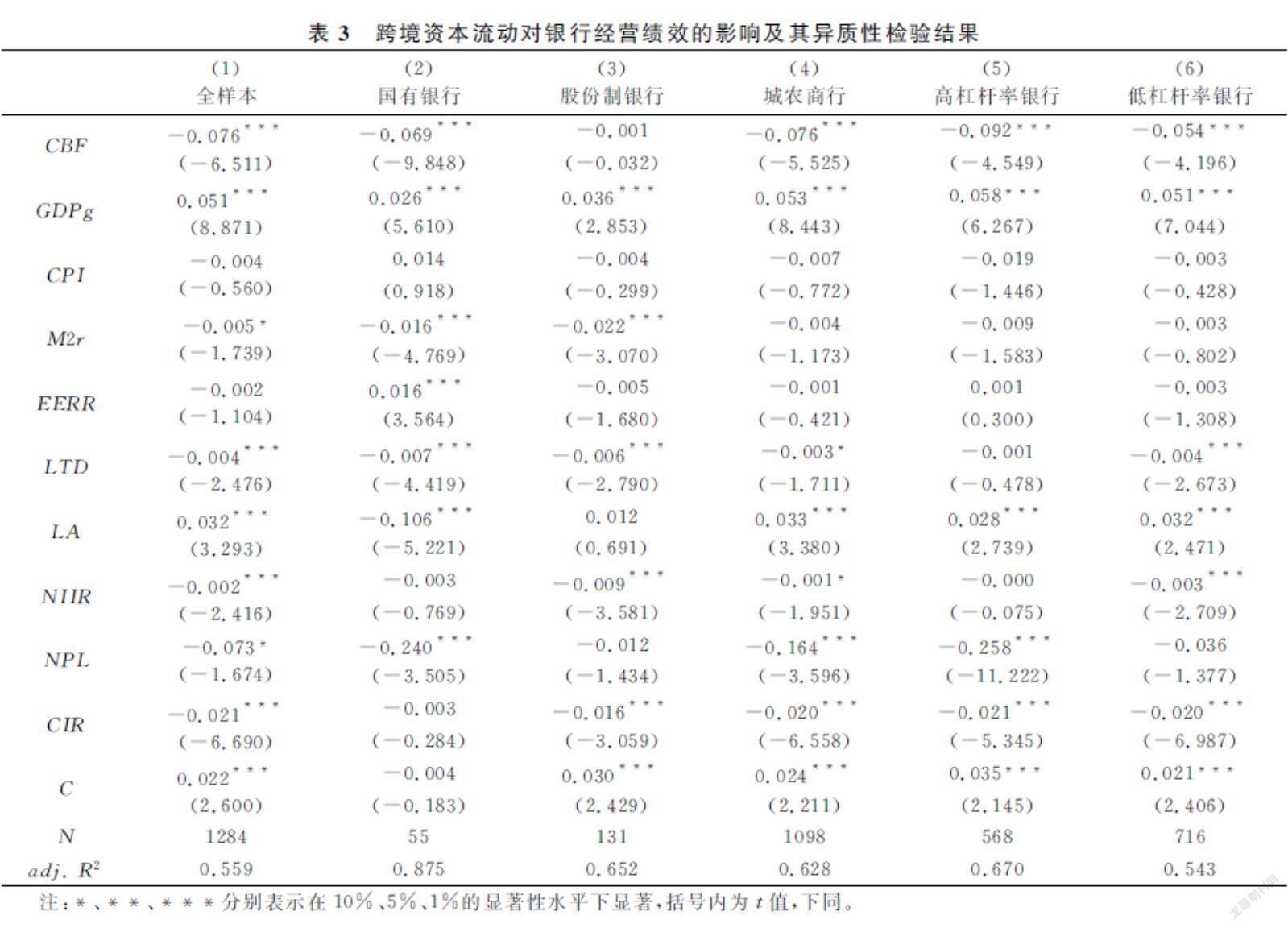

(一)基准模型检验:跨境资本流动对银行经营绩效的影响

本文先进行霍斯曼检验,检验结果P值为0,则强烈拒绝原假设,本文采用固定效应模型。表3第(1)列报告了跨境资本流动对银行经营绩效影响的检验结果。核心解释变量跨境资本流动的系数显著为负,表明当CBF每增加一个单位,则银行经营绩效将降低0.076%。其主要原因在于,跨境资本流动规模增大会引发大量逐利性资本涌入中国,这部分资金并没有投放于实体经济反而流入金融市场促使“热钱”增加。当中国宏观经济趋势下行时,这部分资金将会撤离中国而加大银行流动性风险,由此降低了银行经营绩效,假设1得到验证。宏观层面控制变量的回归结果显示,当中国GDP增速加快时,银行经营绩效也会显著提升。微观控制变量的回归结果显示,银行不良贷款率与非利息收入占比每上升一个百分点,则银行经营绩效将会分别降低0.073个百分点与0.002个百分点,这表明银行盲目扩大信贷投放规模或追求高收益理财产品会加大银行风险,由此会加大对银行盈利水平的负面冲击效应,从而会降低银行经营绩效,假设1得到验证。

(二)基准模型检验:跨境资本流动对银行经营绩效影响的异质性特征

为进一步考察跨境资本流动对银行经营绩效的异质性影响,本文将样本银行划分为国有银行、股份制银行和城农商行三大类型进行分组检验。表3第(2)-(4)列报告了针对银行类型的异质性检验结果。结果显示,分组检验中三个样本组核心解释变量的回归系数符号与全样本回归系数符号完全一致,表明跨境资本流动对不同类型银行均具有负向影响。但从系数绝对值大小及显著性来看,城农商行组的系数绝对值最大,国有银行组的系数绝对值居中,股份制银行组的系数不显著,这表明跨境资本流动对银行经营绩效的影响在银行类型层面呈现显著的异质性特征。跨境资本流动对城农商行经营绩效的抑制作用最大,对国有银行经营绩效的抑制作用居中,对股份制银行经营绩效的抑制作用不显著。因为相对于股份制银行而言,城农商行规模较小,金融监管力度相对较小,所以更易受到投机性资本的青睐。国有银行规模较大,網点分布密集性高,银行间竞争较为严重,因而更易受到跨境资本流动的冲击。此外,跨境资本流动对城农商行的冲击效应大于国有银行,这主要归于金融监管部门对于国有银行的保护力度较强,对于合规性跨境资本的流入设有较高门槛,从而有助于缓解跨境资本流动对国有银行的过度冲击。

此外,本文还将每家银行2010-2020年的杠杆率取平均值,再将126家银行的杠杆率取行业平均值,同时引入虚拟变量进行分组检验。分组方法具体如下:若银行个体的杠杆率大于行业平均值,则赋值为1,表示高杠杆率的银行;若小于行业平均值,则赋值为0,表示低杠杆率的银行。表3第(5)-(6)列报告了针对银行杠杆率的异质性检验结果。结果显示,高杠杆率和低杠杆率银行的核心解释变量在1%的显著性水平下均显著为负,但高杠杆率银行的系数绝对值显著大于低杠杆率银行,这表明跨境资本流动对银行经营绩效的影响在银行杠杆率层面呈现显著的异质性特征。相对于低杠杆率银行而言,跨境资本流动对高杠杆率银行经营绩效的抑制作用更大。高杠杆率银行往往追求高风险资产的配置,因此会加大杠杆进行信贷投放,这对银行经营绩效的负向冲击效应会更大。

(三)稳健性检验

1.替换解释变量

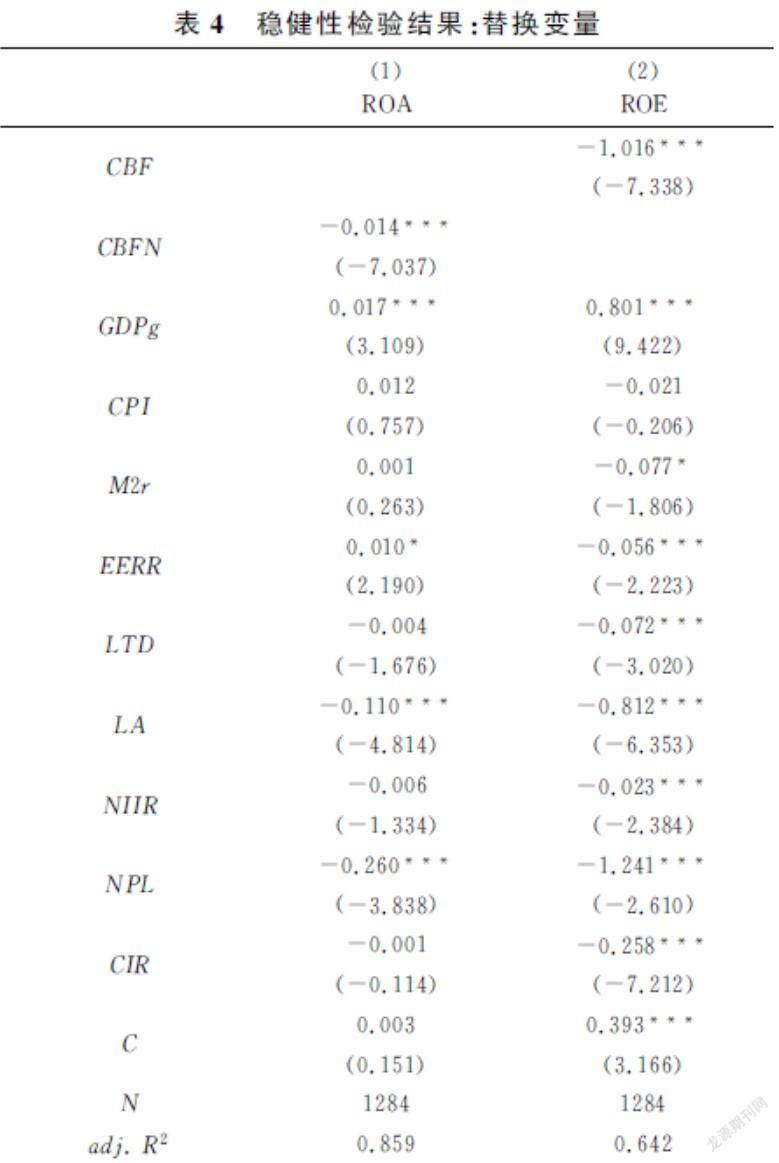

借鉴孙天琦和王笑笑\[30\]的做法,本文选取非储备性质的金融账户净额占GDP的比重(CBFN)来替换解释变量“跨境资本流动”重新进行回归分析。表4第(1)列报告了替换解释变量的稳健性检验结果。结果显示,当CBFN每上升一个单位时,银行经营绩效将显著下降0.014个百分点,CBFN的系数符号及显著性与前文基准模型结果完全一致。

2.替换被解释变量

本文采用权益收益率指标(ROE)来替换被解释变量“银行经营绩效”重新进行回归分析。表4第(2)列报告了替换被解释变量的稳健性检验结果。结果显示,替换被解释变量后的CBF系数正负号及显著性还是与前文基准模型结果完全一致。

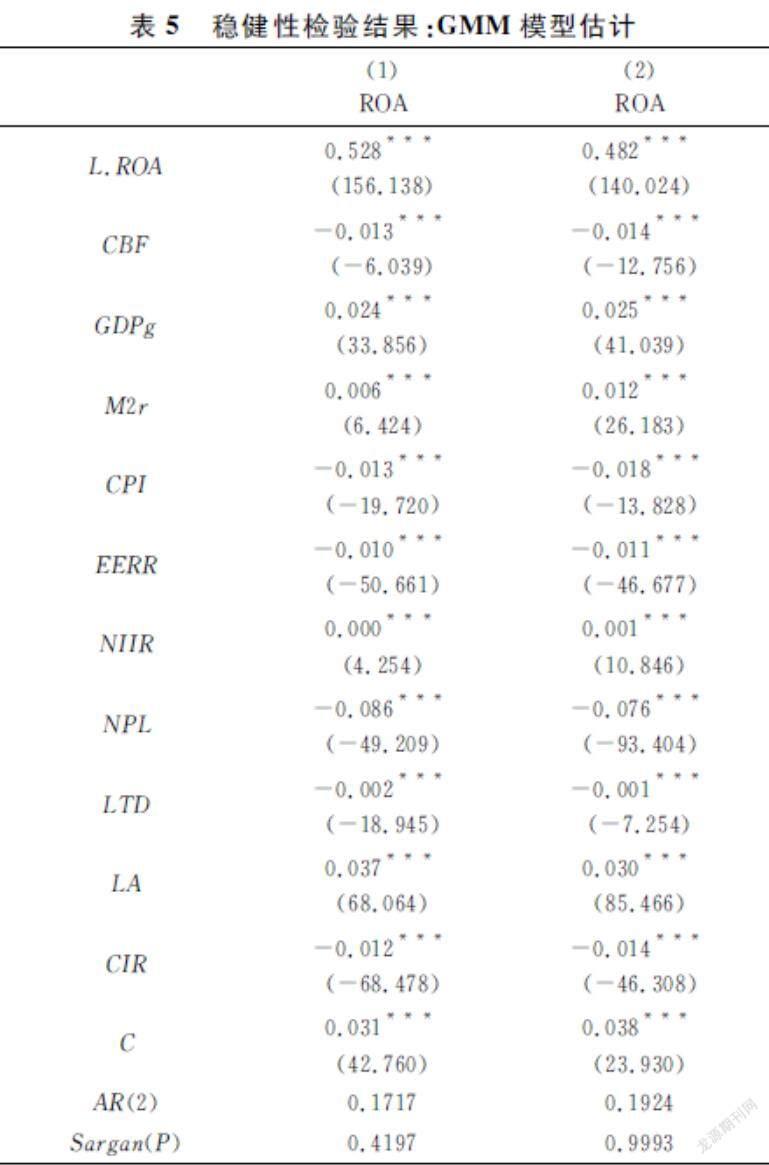

3.采用差分GMM模型

考虑到银行经营绩效具有一定持续性,本文采用差分GMM模型来替换基准模型重新进行检验。表5第(1)列报告了采用差分GMM模型的检验结果。结果显示,差分GMM模型下核心解释变量CBF的系数显著为负,且Sargan(P)值显示该模型已通过了过度约束检验,该结果与前文基准模型结果完全一致。

4.采用系统GMM模型

表5第(2)列报告了采用系统GMM模型的检验结果。结果显示,CBF的系数符号及显著性还是与基准模型保持一致,说明本文结论具有较好的稳健性及可靠性。

六进一步研究:作用机制检验

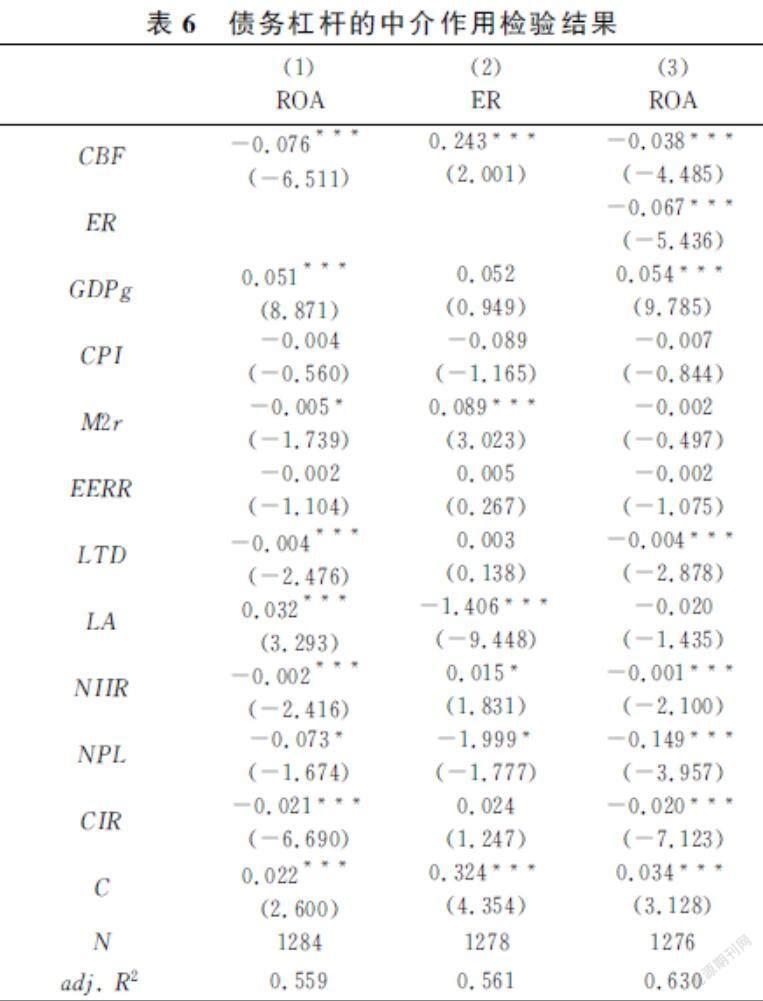

(一)债务杠杆的中介作用检验

本文采用中介效应模型来考察银行债务杠杆在跨境资本流动与银行经营绩效关系中的中介作用。表6列示了债务杠杆的中介作用检验结果。第(1)列显示的是未引入债务杠杆的回归结果,其中CBF的系数显著为负。第(2)列显示的是CBF对ER的影响,结果显示,CBF对债务杠杆具有显著的正向影响,表明跨境资本流动规模增大会加大银行存款资金流入,由此增加了银行存款资金出清压力,从而倒逼银行通过主动配置高风险资产及加大信贷投放规模来缓解其存款利息支出压力,进而提高了银行债务杠杆。第(3)列显示的是引入债务杠杆的回归结果,结果显示,CBF和ER的系数均显著为负。表6第(1)-(3)列的检验结果表明,债务杠杆在跨境资本流动与银行经营绩效的关系中起着部分中介作用,跨境资本流动通过提升债务杠杆渠道来降低银行经营绩效,“跨境资本流动-债务杠杆-银行经营绩效”的传导渠道有效,假设2得到验证。

(二)金融监管与银行业景气度的调节作用检验

本文采用调节效应模型来考察金融监管与银行业景气度对跨境资本流动与银行经营绩效关系的调节作用。表7列示了金融监管与银行业景气度的调节作用检验结果。

第(1)列报告了金融监管的调节作用检验结果,结果显示,跨境资本流动与金融监管的交互项系数显著为正,表明金融监管对跨境资本流动与银行经营绩效关系具有负向调节作用,金融监管每上升一个单位,跨境资本流动对银行经营绩效的负向影响显著降低0.661个百分比,说明金融监管力度加大减弱了跨境资本流动对银行经营绩效的负向影响,假设3得到验证。其主要原因在于,金融监管力度加大有助于降低银行存贷款期限错配倾向及行为,由此降低了银行流动性创造过度引发的贷款风险损失,从而减弱了银行贷款风险损失带来的银行经营绩效递减效应。

第(2)列报告了银行业景气度的调节作用检验结果,结果显示,跨境资本流动与银行业景气度的交互项系数显著为正,表明银行业景气度对跨境资本流动与银行经营绩效关系具有负向调节作用,银行业景气度每上升一个单位,跨境资本流动对银行经营绩效的抑制作用显著降低了2.749个单位,说明银行业景气度提高减弱了跨境资本流动对银行经营绩效的负向影响,假设4得到验证。其主要原因在于,银行业景气度提高会加大银行高管对信贷资金顺利回收的乐观预期,由此助推了银行通过信贷扩张来获取更大的存贷利差收入,从而提升了银行盈利水平,进而对冲了跨境资本流动带来的银行经营绩效递减效应。

(三)进一步分析:不同类型跨境资本的非对称性影响

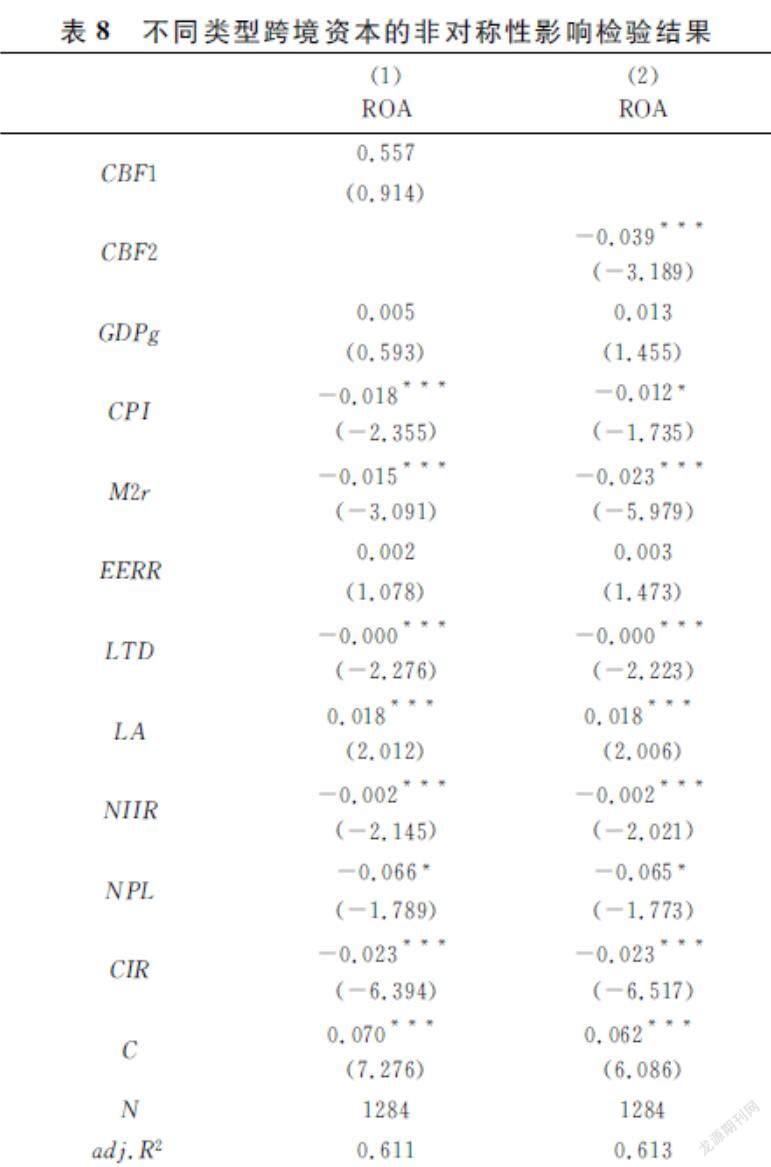

下面,本文将跨境资本划分为以FDI(实体资本)为主导的跨境直接投资(CBF1)与以金融资本为主导的跨境间接投资(CBF2)两大类型,进一步考察不同类型跨境资本对银行经营绩效的非对称性影响。表8列示了不同类型跨境资本的非对称性影响检验结果。

第(1)列报告了跨境直接投资的检验结果。结果显示,跨境直接投资(CBF1)的系数为正但不显著,说明以FDI为主导的跨境直接投资会提升银行经营绩效,但效果并不显著。其主要原因在于,以FDI为主导的跨境直接投资主要投资于实体经济领域,这部分资本不会过度转化为银行存款而加大银行存贷款期限错配,从而不会对银行经营绩效产生负面影响。

第(2)列报告了跨境间接投资的检验结果。结果显示,跨境间接投资(CBF2)的系数显著为负,说明以金融资本为主导的跨境间接投资会降低银行经营绩效。其主要原因在于,以金融资本为主导的跨境间接投资具有较高的逐利性傾向,这种高逐利性倾向会引导跨境金融资本涌入金融市场进行高风险资产配置,由此推升了金融市场资产价格泡沫,一旦资产价格泡沫受到挤压而出现大幅下跌,就会引发银行贷款抵押资产价值大幅递减而加大贷款损失风险,从而会对银行经营绩效产生负面冲击。

七结论与政策建议

本文选取2010-2020年中国126家商业银行年度数据,构建面板回归模型对跨境资本流动对银行经营绩效的影响进行了实证分析,并进一步考察了债务杠杆的中介作用以及金融监管与银行业景气度的调节作用。本文主要结论归纳为:1)跨境资本流动对银行经营绩效具有抑制作用。跨境资本流动规模扩大会倒逼银行加大存贷款期限错配来缓解存款成本压力,由此引发银行流动性创造过度而加大风险效应,从而降低了银行经营绩效。2)跨境资本流动对银行经营绩效的影响存在异质性特征。主要表现为:跨境资本流动对城农商行经营绩效的抑制力度最大,对国有银行经营绩效的抑制力度居中,但对股份制银行经营绩效的影響不显著。此外,相对于低杠杆率银行,跨境资本流动对高杠杆率银行经营绩效的抑制力度更大。3)债务杠杆在跨境资本流动与银行经营绩效的关系中起着中介作用,跨境资本流动通过拓宽银行债务杠杆渠道来降低银行经营绩效,“跨境资本流动-债务杠杆-银行经营绩效”的传导渠道有效。4)金融监管对跨境资本流动与银行经营绩效关系具有负向调节作用,金融监管力度加大会减弱跨境资本流动对银行经营绩效的抑制作用。5)银行业景气度对跨境资本流动与银行经营绩效关系具有负向调节作用,银行业景气度提高会减弱跨境资本流动对银行经营绩效的抑制作用。6)针对不同类型跨境资本的进一步研究表明,跨境金融资本流动与跨境实体资本流动对银行经营绩效的影响呈现非对称性特征,跨境金融资本流动会抑制银行经营绩效,但跨境实体资本流动对银行经营绩效的冲击效应不明显。

针对上述结论,本文给出如下政策建议:1)中国政府需要构建跨境资本流入及流出的双向监测机制,并科学设定双向监测阈值,一旦监测到跨境资本流入或流出规模超越事先设定的阈值水平,就给予严厉的监管性处罚,从而有助于降低跨境资本流入及流出规模过大对银行业经营绩效带来的过度冲击效应。2)考虑到不同类型跨境资本流动带来的非对称影响,中国政府需要遵循“先直接、后间接”的原则实施资本账户开放进程,先逐步加大以FDI为主导的跨境直接投资资本的开放力度,与此同时,应严格约束以金融资本为主导的跨境间接投资资本的开放额度,以此来制约跨境金融资本对银行业经营绩效的冲击作用。3)针对债务杠杆的中介作用,中国政府需要加快建立及完善多层次资本市场体系及资本市场扩容机制,并引导跨境金融投资资本在资本市场内部进行有序流动,以此来缓解跨境资本过度集聚信贷市场而引发的银行债务杠杆过度放大效应,从而有助于降低银行流动性创造过度带来的期限错配风险,进而有助于缓解银行经营绩效下降压力。4)针对金融监管与银行业景气度的调节作用,一方面,中国政府需要加大对银行业存贷业务经营的监管力度,以此来抑制银行业存贷业务经营中的期限错配过度倾向及行为,从而有助于降低银行业经营风险及提升其经营绩效。另一方面,中国政府需要构建基于银行业景气度环境的差异化监管机制;针对高景气度环境,应适度放松对银行业存贷比的约束性监管,从而有助于提升银行业在高景气度环境下获取较高的利差收入;在低景气度环境下,应通过严格约束存贷比水平来降低银行业期限错配程度,从而有助于防范银行业期限错配过度而加大贷款风险。

[参考文献]

[1]Feldstein M, Horioka C. Domestic saving and international capital Flow\[J\]. Economic Journal,1980(3):314-29.

[2]Frankel J A. Measuring international capital mobility: a review\[J\]. American Economic Review,1992(2):197-202.

[3]Montiel P J. Capital mobility in developing countries: some measurement issues and empirical estimates\[J\].The World Bank Economic Review,1993(3):311-335.

[4]Behera S R. International capital mobility and savinginvestment relationship in the newly industrialized countries\[J\]. International Review of Applied Economics,2015(3):287-308.

[5]刘柏,张艾莲,胡思遥. 跨境资本流动、度量方法筛选与金融风险防范\[J\].南开经济研究,2019(5):60-77.

[6]金成晓,李岩松,姜旭. 跨境资本流动、宏观审慎管理与金融稳定\[J\].世界经济研究,2020(3):46-59,136.

[7]顾海峰,于家珺. 跨境资本流动加剧了银行信贷风险吗——基于资本流入、流出与总量的考察\[J\].国际贸易问题,2020(9):144-159.

[8]Caballero R J, Krishnamurthy A. Bubbles and capital flow volatility:causes and risk management\[J\].Social Science Electronic Publishing,2006(1):35-53.

[9]温兴春,梅冬州. 金融业开放、金融脆弱性以及危机跨部门传递\[J\].世界经济,2020(10):144-168.

[10]何国华,陈晞. 跨境资本流动会加大金融波动吗?\[J\].国际金融研究,2020(3):35-44.

[11]顾海峰,卞雨晨. 跨境资本流动、流动性错配与银行稳定性——基于银行盈利能力与风险承担能力双重视角\[J\].经济学家,2021(6):32-41.

[12]Daniel B C, Jones J B. Financial liberalization and banking crises in emerging economies\[J\]. Journal of International Economics, 2007(1):202-221.

[13]顾海峰,卞雨晨. 跨境资本流动、资产价格与银行流动性风险——货币政策不确定性与银行业竞争的调节作用\[J\].财经科学,2020(12):13-27.

[14]张旭,方显仓. 资本账户开放对商业银行风险的影响研究——来自新兴经济体的经验证据\[J\].南方经济,2020(9):39-53.

[15]Bonin J P, Hasan I, Wachtel P. Bank performance, efficiency and ownership in transition countries\[J\]. Journal of Banking & Finance,2005(1):31-53.

[16]Saeed M, Gull A, Rasheed M Y. Impact of capital structure on banking performance:a case study of pakistan\[J\]. Interdisciplinary Journal of Contemporary Research in Business, 2013(10):393-403.

[17]曾雪云,徐雪宁,马添翼. 上市商业银行表外业务收入与风险绩效研究\[J\].会计研究,2020(10):82-96.

[18]胡东婉,朱安琪. 商业银行非利息收入结构化差异与经营绩效关系研究——基于35家上市银行实证数据\[J\].经济学家,2018(6):82-87.

[19]管衍锋,李树生. 资本约束、异质性与银行经营绩效——基于金融危机的视角\[J\].华东经济管理,2018(4):96-102.

[20]张晓燕,郭莹,何德旭. 商业银行多元化经营的高质量发展研究\[J\].经济问题,2021(5):47-54.

[21]刘家松,张博,罗琦. 外资参股、董事会特征与商业银行经营绩效——基于中国121家商业银行的实证分析\[J\].中国管理科学,2019(9):119-129.

[22]何红渠,汪洋. 银行公司治理对金融系统稳定性的影响研究——基于我国14家上市银行的回归分析\[J\].湖南大学学报(社会科学版),2021(4):55-62.

[23]程小庆,葛璐澜,金洪飞. 金融业开放对中国商业银行利润及风险的影响\[J\].当代财经,2020(5):62-75.

[24]黄贤环,吴秋生,王瑶. 影子银行发展与企业投资行为选择:实业投资还是金融投资\[J\].会计研究,2021(1):100-111.

[25]顾海峰,朱莉莉. 利率市场化对商业银行存贷款利差的影响研究——基于价格型与数量型货币政策环境\[J\].财经理论与实践,2019(6):24-31.

[26]丁鑫,杨忠海. 货币政策紧缩、会计信息可比性与银行贷款\[J\].会计研究,2021(5):32-40.

[27]顾海峰,闫君. 公司治理、资本监管与银行风险承担\[J\].财经理论与实践,2020(6):2-9.

[28]夏琼,杨峰,吴华清. “三重底线”下中国商业银行经营效率及其影响因素分析\[J\].中国管理科学,2019(8):26-36.

[29]段军山,庄旭东. 地方金融监管对提高銀行贷款质量的效应——来自中国省级面板数据的经验证据\[J\].金融论坛,2020(1):28-37.

[30]孙天琦,王笑笑. 内外部金融周期差异如何影响中国跨境资本流动?\[J\].金融研究,2020(3):1-20.

[收稿日期] 2021-08-28

[基金项目] 教育部人文社会科学研究规划基金项目:跨境资本流动对商业银行信贷风险的影响机理及政策研究(20YJA790014)

[作者简介] 顾海峰(1972—),男,江苏苏州人,东华大学旭日工商管理学院教授,博士生导师,博士,研究方向:货币银行学、金融风险管理。