京东自营促销模式下收入的确认及影响研究

2022-06-16李晓珊

【摘 要】随着互联网的发展,电商与消费者之间的联系变得紧密起来。财政部为了解决原收入准则存在的问题,颁布了新收入准则,对电商企业的新型交易有着一定指导作用。论文以京东自营促销模式为研究对象,研究在新准则下电商企业自营促销模式下的收入确认及影响。

【关键词】京东;新收入准则;促销模式

【中图分类号】F724.6;F715.5 【文献标志码】A 【文章编号】1673-1069(2022)03-0106-03

1 引言

根据中国商务部发表的《中国电子商务报告(2020)》可以看出,2020年,中国电子商务交易额达37.21万亿元(人民币,下同),同比增长4.5%,其中,商品类电商交易额27.95万亿元,占75.11%;服务业电商交易额8.08万亿元,占21.71%;合约类电商交易额1.18万亿元,占3.17%。2020年受新冠肺炎疫情冲击,线下遭遇关店潮,线上服务需求增速迅猛。对消费者来说,疫情下的网络选品购物、电子支付、无接触配送逐渐变得稀松平常。商家对于IT解决方案、新型营销服务、专业运营服务、物流服务的需求直线上升。2020年中国电子商务服务业营业收入达5.45万亿元,较2019年增加了0.98万亿元,同比增长21.9%。

随着电子支付方式的发展和互联网的普及,电商企业已经逐渐走入大众生活,并且已经成为我们日常不可缺少的一部分,各类电商企业的发展为我们生活提供了很大的便利。在互联网发达的今天,之前传统的会计处理方式可能有些不能适应社会的变化,所以电商企业在会计实务方面的处理需要进行改变,财政部对《企业会计准则第14号——收入》进行了修订,新收入准则可以顺应历史的变化,在电商企业中尤其能得到充分的应用。

2 新收入准则的主要变更——“五步法”模型

2.1 识别与客户订立的合同

合同订立的前提是签订各方承诺履行相关合同义务,明确双方或多方与相关商品转让的权利和义务,并且支付条款清晰合理,具有商业实质,同时还需要考虑货物被收回的可能。

2.2 识别合同中的履约义务

按照合同约定,企业需向客户承诺转让一项或多项可明确区分的商品或承诺,这些承诺构成合同中的履约义务。企业需明确合同中的履约义务是单项义务还是可明确区分的多项义务。对于单项履约义务,企业需要注意是在某时点还是某时段履行。对于多项履约义务,则需要拆分为单项履约义务再具体分析。

2.3 确定交易价格

在交易中,企业履行义务向客户转让商品或义务而有权收取的对价金额称为交易价格,其不包含代为收取的(如增值税)或预期需要退还的款项。

2.4 将交易价格分摊至各单项履约义务

当合同中出现多个可明确区分的履约义务而又没有单独的交易价格时,企业需要确定单项履约义务的交易价格,具体的规则是以单项履约义务的单独售价为比例分摊整体的交易价格。

2.5 履行每一单项履约义务时确认收入

企业应当在客户取得相关商品控制权时,即完成合同履约义务时确认收入。企业应当根据实际情况,判断履约义务是在某个時段内发生还是某个时点发生,先判断履约义务是否满足在某个时段内履行的条件,如不满足,则该履约义务属于在某个时点履行的履约义务。

3 京东自营促销模式下收入的影响

我国目前以阿里巴巴、京东、拼多多等为代表的电商企业经营品类齐全。同一种商品,消费者可以在多个平台对比选购。在激烈的竞争之下,各种促销模式应运而生。以京东商城为例,其采用的主要促销手段有京豆、京东券、京东加价购等。

3.1 京豆支付产生的影响

京豆相当于其他平台的积分,是平台给予的客户在购物、评价、晒单等活动中的奖励,可直接用于京东订单支付,消费时100京豆可抵1元现金使用,但也有限制,按照规定,京豆的抵扣金额不得超过每笔订单结算金额的50%。由于京豆是基于客户先行消费后取得的,因此是属于订立合同后取得的使用选择权。因此,需要客户在下次购买使用京豆或京豆失效时才能确认该部分的收入。

3.1.1 新、旧收入准则下,京豆支付的收入确认与计量

例如,在2021年“双十二”活动中,京东商城销售某型号冰箱10台,确认收入合计45 200元,适用的增值税税率为13%,获得的京豆400 000个。根据京东历史数据,京豆的估计兑换率为95%。

按照新收入准则,应该按照单项履约义务所承担的单独售价位比例分担交易价格。商品售价40 000元,京豆售价3 800。在京东将冰箱控制权转移给客户之后,确认冰箱销售收入36 529.68元,合同负债3 470.32元。客户在2022年使用京豆抵扣支付或京豆失效时,再将合同负债转入营业收入。

原有收入准则,在销售冰箱取得的收入需要在冰箱售价以及京豆抵付的金额中进行分配,这一点是相同的,但是在原有收入准则下,获得的京豆抵付金额应作为递延收益,不作为合同负债,而剩余价值作为收入确认为主营业务收入。因此冰箱确认收入36 200元,京豆作为递延收益确认3 800元。客户使用京豆或京豆失效时,递延收入转为营业收入。94527D73-E5B2-4AA8-9796-5E26E8662E66

3.1.2 京豆抵扣支付业务产生的差异

通过对上述二者收入确认的对比,可以发现整体的合同收入确认的总金额没有发生变化,但是收入在各期确认的金额发生了变化,除此之外,在会计账户的处理上,获得京豆的时候是计入“递延收益”变成了“合同负债”。实行了新收入准则之后,由于总收入金额需要在商品和积分之间分摊,商品的单独售价较高,所以合同收入增加,京豆收入降低,还影响了销项税额的确认。如表1所示,适用新准则之后2021年的主营业务收入增加了329.68元,京豆抵扣使用或失效后的2022年确认的主营业务上收入减少了329.68元,这是因为造成了履约义务分摊的暂时性差异。

3.2 京东券抵扣支付确认与计量

京东券是用户通过买赠、活动参与积分兑换等形式获得,用于减免购买支付。按照使用限额分为京券和东券。京券可以全场通用,不受商品类别限制;东券使用时订单金额需满足一定条件。不管哪种京东券本质上是京东给客户提供的一种价格折让,在新收入准则计量中属于可变对价的一种。

例如,2021年的京东“双十二”活动中,推出跨店每满200减20的活动,同时自营的甲护肤店赠送客户面值10元、30元的京东券一张。用户在此次活动中,在甲店铺购买A产品200元、B产品100元,在乙店铺购买C产品350元,根据交易规则,该客户最终支付550元。

与京豆不同,京东券无需购物即可取得并使用,即京东并未与客户订立合同,客户即取得了使用选择权。因此,在京东券的计量上,京东可以在客户购物京东券抵扣支付时直接冲减收入。根据使用规则,同一订单下可以累加使用京东券。因此,最终确认的收入应该在该订单不同的履约义务中进行分摊。

在上述交易中,客户购买的A、B、C三种商品都是单独售卖,符合不同的单项履约义务,按照单项履约义务所承诺商品的单独售价的相对比例分摊交易价格。在此项交易中,甲店铺自有消费券累加40元,两种商品参加满减活动优惠60元。其中甲店铺分配232.31元,乙店铺的C产品分配317.69元,对甲店铺的A、B产品进行分配,A产品分配154.87元,B产品分配77.44元。

3.3 京东加价购收入确认与计量

京东加价购可以视作电商平台常用的捆绑方式之一。目前电商平台常见的捆绑有两种:①优惠购买,客户购买甲产品时,可以用比市场上优惠的价格购买到乙产品;②统一价出售,产品甲和产品乙不单独标价,按照捆绑后的统一价出售。京东加价购属于第一种模式。

3.3.1 新、旧收入准则下,京东加价购的收入确认与计量

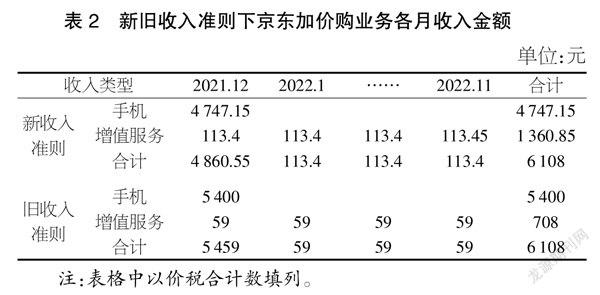

在京东加价购销售业务中,客户只有确定购买原商品的基础上才能选择进行加价购买,选择购买后合并为一张订单付款。因为交易已经成立,不存在后续再次选择购买的问题,因此,在商品控制权转移以后订单的价格就是这次交易的总收入。加价购的商品具有选择权,按照新收入准则可以看作一项单独履约义务,對于收取的交易价格应根据原商品和加价购商品的单独售价之间的比例进行分摊。如加价购的商品或服务可一次性提供,则一次性会计处理即可,对于当期总收入不会产生影响;如加价购的商品或服务需要多次提供,则需要分期处理。例如,2021年的京东“双十二”活动中,京东给予购买某型号手机的客户以59元购买129元增值服务套餐。套餐优惠可以连续享受12个月,中途不可取消。该手机单独售价为5 400元。

客户购买手机并选择购买套餐合同成立。在此项合同中,京东有将手机配送至客户手中和连续向客户提供优惠增值服务套餐的两项义务。该业务中手机正常销售价格5 400元,12个月增值套餐正常售价1 548元。按照单项履约义务所承诺商品的单独售价的相对比例分配交易价格,手机的交易价格4 747.15元,12个月增值服务交易价格为1 360.85元,当月确认的增值服务收入为113.4元。

在原收入准则下,京东对增值服务套餐是每个月按照59元优惠后的价格确认为当月收入,即增值服务套餐收入合计为708元,加上手机售价5 400元。

3.3.2 京东加价购支付业务产生的差异

通过表2的对比,可以看出整体的合同收入确认的总金额依旧没有发生变化,但是收入在各期确认的金额发生了变化。由于对单项履约义务可辨认价格进行分摊,增值服务原价高于优惠金额,因此参与分摊的比例增加,手机合同收入小于单独售价,增值服务合同收入高于优惠销售价格。例如,在案例中的特殊时点,新收入准则下2021年收入减少598.45元,2022年收入增加598.45元,同样造成了履约义务分摊的暂时性差异。

4 建议

4.1 京豆(积分)抵扣业务

对于京东的京豆抵扣支付业务,京豆抵扣不会使总金额发生变化,但是由于京豆抵扣的时间会跨期,特别是在年末的时候,该活动会有很多,这样京豆兑换的影响就会更加明显。

与原有准则相比,实施新收入准则的第1年企业的收入与利润增加,但是次年就降低了,所以,有类似业务的电商企业可以选择价格较低的商品实施类似的积分计划或者适当调整积分的兑换率,这样就可以使得商品分摊比例降低,积分的分摊比例升高,使当期收入与利润的上升幅度增加,收入准则变更对企业带来的影响也会得到降低。

4.2 京东券业务

京东券中的京券和东券在会计处理上没有区分,但在使用上要求不同,导致客户使用意愿不同。由于京券的使用没有门槛限制,大部分情况下能够叠加使用,因此当客户取得时,选择使用的可能性非常高。

对于客户通过晒单得到京券的情况下,企业应当将该使用选择权视为向客户提供的一项行使度很高的重大权利,将其作为一项单独履约义务进行确认和计量。因此,京东应该在向满足发放条件的客户发放京券时评估为涵盖两项履约义务的合同:现行销售商品业务的履约义务与未来客户使用京东券抵减时的履约义务,将二者的合同交易价格按照比例进行分配。94527D73-E5B2-4AA8-9796-5E26E8662E66

東券一般是满足一定金额才能够使用,客户选择使用东券的意愿较低。因此,对于东券赋予客户的选择使用权可以不视为一项单独履约的义务进行确认和计量,在发放给客户时不作任何会计处理。后续如果被使用的话,参照上文会计处理即可。

4.3 及时调整经营方针

从上文可以看出,虽然总收入计量和确认上没有区别,由于新准则带来收入确认模型的变化,会带来分摊的暂时性差异,不同促销业务对于当期收入的影响不同,京东券等优惠券会导致当期收入增加,而加价购的促销方式则会使得当期收入减少。因此,企业需要根据金额变动的多少以及变动的起伏适时调整经营策略。需要注意的是,企业调整经营方案时还需要考虑纳税方案及纳税风险的变化,以便制定纳税筹划方案。

5 结论

随着互联网的迅速发展,多种新型交易手段涌现,原有的收入准则无法适应企业计量的需求,因此,新准则的发布是有必要的。新收入准则强调以合同为基础,采用“五步法”模型对收入进行确认和计量,以“控制权转移”代替了“风险报酬转移”,以单项履约义务的单独售价作为基础,分摊交易价格。

新收入准则对电商企业常见的包含多重交易安排的合同的会计处理提供了更加明确的指导,从而增强了信息可比性,但由于电商行业商业模式和促销模式的多样化和复杂化,因此在具体执行时,依然有许多实际问题亟待解决。

【参考文献】

【1】刘嘉明.新收入准则对电商企业的影响分析——以J电商企业为例[J].纳税,2020,14(10):178+180.

【2】初晓凤.新收入准则下电商企业销售收入会计核算问题探析[J].会计师,2020(14):10-11.

【3】李晓珊.新收入准则下移动游戏企业收入确认问题研究——以S公司为例[J].哈尔滨学院学报,2021(1):32-35.

【4】张诚,王莉.新收入准则下附有客户额外购买选择权交易的会计处理[J].齐鲁珠坛,2021(02):40-43.

【5】康珍飞.新收入准则下电商企业销售业务会计核算刍议[J].中国乡镇企业会计,2021(08):15-16.

【基金项目】校级重点项目:非传统商业收入确认与计量问题研究——基于“互联网+”背景,项目编号:XSK2018A06;高校优秀青年骨干人才国内访学研修项目,项目编号:gxgnfx2021038。

【作者简介】李晓珊(1988-),女,安徽宿州人,讲师,从事会计理论研究。

Research on Revenue Recognition and Impact Under JD Self Promotion Mode

——Based on the New Income Criterion

LI Xiao-shan

【Keywords】JD; new income criterion; sales promotion mode

【Abstract】With the development of the internet, the relationship between e-commerce and consumers has become closer. In order to solve the problems existing in the original income criterion, the Ministry of Finance promulgated the new income criterion, which plays a certain guiding role in the new transactions of e-commerce enterprises. Taking JD's self promotion mode as the research object, this paper studies the revenue recognition and impact of e-commerce enterprises under the self promotion mode under the new income criterion.94527D73-E5B2-4AA8-9796-5E26E8662E66