消费税对城镇居民收入分配调节效应研究

2022-06-14方杏村徐盼盼

方杏村,徐盼盼

(安徽大学 经济学院,安徽 合肥 230601)

我国是社会主义国家,最终追求的既不是少数人的富裕,也不是贫富差距扩大,而是人民群众的共同富裕。共同富裕是社会主义的本质要求,也是我国社会主义的根本原则,更是中国特色社会主义现代化建设的根本奋斗目标。促进社会各群体收入均衡是实现共同富裕中的必经环节,这需要政府制定和实施更加公平合理的分配制度。税收制度作为政府调控收入分配的重要工具,不同税种对收入再分配的影响各异。例如个人所得税一般促进了收入再分配公平,增值税扩大收入再分配差距。和对商品普遍征收的增值税不同,消费税在最初设立时,便只对特定商品进行征税,再加上税率的差异性,一跃成为最适宜承担调节收入分配差距的商品税。为了更好地实现消费税促进收入分配公平的功能,我国曾多次对消费税进行改革,比如2015年提高成品油的从量税,从原本的1.0元/升提高到1.52元/升。2016年不仅取消了对普通化妆品的课税,还对价格超过130万元的超豪华小汽车加征10%的零售环节消费税。但是,我国消费税改革真的缩小收入分配差距了吗?

一、文献综述

国内外多名学者对其进行了研究,但是,消费税对收入再分配差距的影响各持己见。John(2011)[1]通过研究南非的相关数据后发现,不同收入等级的消费者消费目的和倾向都有着明显的差异,选择对价格高昂的商品征收消费税,更有助于发挥消费税调节收入分配的作用。SengEunChoi(2016)[2]通过研究韩国不同收入层级所负担的烟草消费税,得出烟草消费税整体呈现累退性的结论,他认为可以通过提高烟草消费税的税率来减弱这种累退效应,因为低收入层级对于价格的变动更为敏感。Allcott(2018)[3]认为对面向较富裕者销售的商品征商品税时,更有利于调节收入分配水平。

国内部分学者认为消费税扩大了收入分配差距,如陈建东(2019)[4]等经过研究相关数据,发现消费税在2000至2011年时有助于缩小我国城乡收入分配差距,但是2012至2017年,消费税不利于缩小城乡收入分配差距,反而会扩大其收入分配差距。刘蓉等(2020)[5]通过对2017年CHFS数据进行帕累托分析得出结论,消费税的征收会使得收入再分配差距扩大,但社会福利水平会得到正向提升,且课税后农村的收入平等性和福利效应都不如城镇。万莹等(2020)[6]认为,消费税对居民收入再分配表现出比较稳定的累进性,在考虑税负不完全转嫁因素后,消费税调节收入再分配的力度会有所减弱。岳希明(2020)[7]通过实证研究发现,我国消费税整体呈现累退性,换而言之,随着收入水平的提高,消费税税负反而随之降低,这会使得收入分配更加不平等。田志伟(2020)[8]认为,消费税对居民收入再分配起到逆向调节作用,加大了收入再分配差距。另外部分学者认为,消费税对收入分配起着正向调节的效应,如赵艾凤(2017)[9]等通过基尼系数对城镇居民的可支配收入进行测算,得出消费税是有助于缩小居民的收入分配差距的结论,但是她认为,消费税的调节作用十分有限。童锦治(2017)[10]等通过基尼系数和K指数分解法对我国相关数据进行研究,得出消费税整体呈现出累进性,有利于调节收入分配水平的结论。何叶青(2018)[11]通过对2011年-2013年城镇居民相关数据进行MT指数和Suits指数测算,认为消费税有利于实现城镇居民收入分配公平,缩小收入差距。刘晓敏(2018)[12]利用1996-2015年的相关数据,建立回归模型,结果显示消费税虽然同属于间接税的范畴,但其对收入分配有着积极影响。

上述文献资料为本文深入研究提供了很好的借鉴作用,但是上述很多研究是利用居民购买应税消费品的对应支出与适用税率相乘来测算其负担的消费税,忽视了在后续流转过程中商品会增值,从而导致高估居民的消费税负担。因此,本文采用投入产出模型,相对更准确地测量出居民消费税负担,然后再利用MT指数和K指数对消费税的收入再分配效应进行测算,最后通过K指数分解法挖掘出消费税呈现累退性的原因,并且本文采用的是2012年和2017年的数据,将其进行对比,可以对在此期间发生消费税改革的效果做出评测。

二、理论分析

基于税负转嫁原理,只要购买含税商品,就会承担相应的税负,进而影响收入再分配水平,改变原有的收入差距。而不同的消费品,有不同的需求弹性,影响收入再分配的机制也会有所不同。

对需求弹性较大的商品征收消费税影响收入分配的传导机制如图1所示,当政府对此类商品征收消费税时,比如珠宝玉石、高档手表、游艇等,再比如交通通信中涉及到小汽车和成品油,生产者会将税收负担通过提高商品价格的方法前转给终端的消费者,从而产生税收的收入和替代效应,进而达到政府引导居民消费的目的。但是根据需求弹性理论,需求弹性较大的消费品一般属于生活非必需品,消费者对该类商品价格变动比较敏感,因此收入较低的群体由于收入效应和替代效应大幅减少该类消费品的消费数量,而高等收入群体对此反应微弱,此类商品消费数量降低的幅度较小,高等收入群体甚至可能会保持原有的消费偏好,因此会负担比低等收入群体更高的税负,进而影响收入分配水平。

图1 对需求弹性较大的商品征消费税影响收入分配的传导机制

消费税的征税范围中除了需求弹性较大的商品外,还有需求弹性相对较小的商品,例如食品烟酒中涉及到的消费品即烟和酒,它影响收入分配的传导机制如图2所示,当政府对此类商品征消费税时,生产者同样会将税收负担转嫁给最终的消费者,但是因为这部分商品单价一般较低,价格的增幅有限,且需求弹性较小,消费者对这些商品的价格变动并不敏感,所以收入效应和替代效应在消费者身上收效甚微,大部分人的消费习惯基本维持原样,达不到“寓禁于征”的初衷,再加上在边际消费倾向递减的规律下,会出现高收入者的消费税负担率低于低收入者,这也会影响收入分配水平。

图2 对需求弹性较小的商品征收消费税影响收入分配的传导机制

三、实证分析

(一)数据来源

本文的研究对象为消费税对城镇居民收入分配水平的影响,本文的消费税数据来源于《中国税务年鉴》(2013年和2018年),投入产出表数据来源于《2012年中国投入产出表》和《2017年中国投入产出表》,分收入等级城镇居民的收入数据来源于《中国统计年鉴》(2013年和2018年),各年度各收入等级的具体消费支出来源于《中国价格及城镇居民家庭收支调查统计年鉴》(2003年-2005年)和《中国城市(镇)生活与价格年鉴》(2006年-2012年)。

(二)基于投入产出模型对家庭消费税负担率的测算

消费税属于流转税,一般在流转环节中较靠前的环节进行征收,比如生产环节,在后续的生产流转过程中,生产者会将其承担的消费税负担通过中间产品转嫁到终端产品上,使得购买该商品的最终消费者成为实际的税负负担者。如果要度量消费税的实际税率,就需要用到投入产出表和投入产出模型。因此,本文借鉴Rajemison(2003)[13]计算消费税实际税率的模型,首先利用投入产出表和中国税务年鉴,计算得出相关部门的实际税率,然后将城镇居民家庭的八项消费支出项目进行分类,从而确定不同消费支出项目的行业构成,最后,计算出不同收入阶层家庭消费税负担率,据此分析居民的消费税负担。具体公式如下:

其中,Pm表示m产业的产品的单位价格,Cwm是中间投入两个相关部门对应的消耗系数,Vm则表示每一单位产品对应的增加值,Tm表示行业的消费税税率,在达到均衡时,各部门的价格就等于全部投入与实际需要负担的消费税之和。因此只要确定各行业所负担的消费税实际税率,我们就可以计算出家庭的消费税负担。

消费税各行业实际税率Tm=各行业税收收入/各部门总产出*100%

由于二者分类标准存在些许不同,所以行业税收收入和投入产出表不是完全一一对应的,在计算过程中,若出现多个行业的税收收入对应投入产出表的一个部门的情况,则将消费税税收收入进行加总。

根据中国税务年鉴和投入产出表的数据,利用上述公式计算可得2012年和2017年各部门消费税负担率(如表1所示),税负最高的部门为石油加工、炼焦及核燃料加工业,2017年行业负担率相较2012提高了2.56%,其次为食品制造及烟草加工,2017与2012年相比降低了0.96%,然后是交通运输设备制造业2017年与2012年持平,其余的部门消费税负担率都比较低,大部分都不高于1%。

表1 2012年和2017年各部门消费税负担率

根据投入产出表的部门解释,将投入产出表的具体部门与城镇居民的八项消费支出进行匹配,如果出现一类消费支出对应多个投入产出表部门的情况,则按照投入产出表的产出比例确定权重,即可计算出2012年与2017年家庭消费支出与投入产出表不同部门的权重(如表2所示)。将2012年的数据与2017年进行对比,发现消费部门权重变动最大的是居住支出在石油和天然气开采业的支出,降低了13.42%。其次为交通通信支出的石油加工炼焦业降低了5.61%,再,其次为其他商品和服务的化学工业,降低了4.00%,其余变化都比较小。

表2 2012年和2017年家庭消费支出与投入产出表不同部门的权重

最后将处于不同收入阶层家庭各个消费项目的实际支出与对应的部门消费税负担率相乘,便可得到实际负担的消费税,再将其与家庭可支配收入相除,便可求出实际的消费税负担率(如表3所示)。

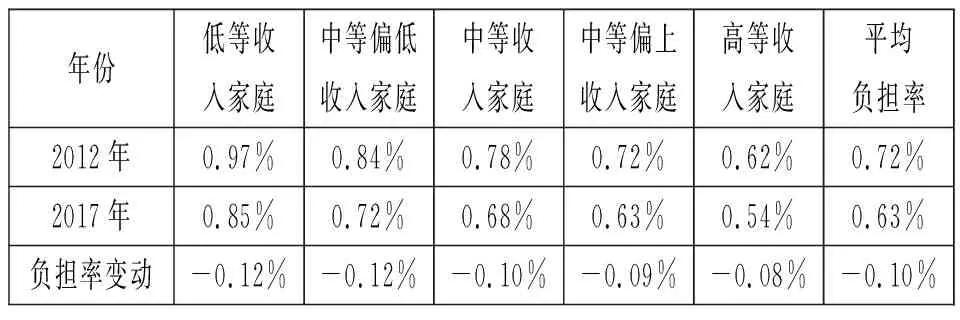

表3 2012年和2017年各收入阶层家庭消费税负担率

基于表3的数据,可以得出以下结论:(1)2012年的城镇居民消费税平均负担率为0.72%,2017年的则为0.63%,消费税平均负担率有所下降,且不同收入阶层家庭的消费税负担率也均有所降低,其中消费税负担率降低幅度最大的是低等收入家庭和中等偏低收入的家庭,均下降了0.12%,这说明经过中间几年的消费税改革,切实降低了居民的消费税负担。(2)2012年低等收入家庭和中等偏低收入家庭消费税负担率相差0.19%,和高等收入家庭相差0.35%,而2017年低等收入家庭和中等偏低收入家庭相差0.17%,和高等收入家庭相差0.31%,说明消费税改革缩小了不同收入阶层间的消费税负担。(3)从低等收入家庭到高等收入家庭,不论是2012年还是2017年,随着家庭收入的增加,消费税负担率有明显的下降趋势,这说明不论消费税改革前后,低等收入家庭消费税负担均重于高收入家庭,可以推测出消费税的收入再分配效应还有待进一步提高。

(三)消费税整体收入分配效应研究

1.MT指数。MT指数是由Musgrave& Thin(1948)[14]提出用于测算收入分配效应最常用的指标,公式为:MT=Ga-Gb。其中前者代表税前收入基尼系数,后者代表税后收入基尼系数。如果计算结果为正值,说明消费税缩小了收入分配差距;若结果为负值,则说明消费税扩大了收入分配差距。

K指数。K指数是衡量税制累进程度最常用的指标,是由Kakwani(1977)[15]提出的,具体计算公式为:K=C-Ga。其中,前者是税收集中度,后者是税前收入基尼系数。如若计算结果为正,说明税制是累进的;如若结果为负,说明税制是累退的。

而且Kakwani还发现MT指数和K指数有着内在联系,具体公式为:

基于表4的数据,可以得出:(1)城镇居民的收入差距有所扩大,因为2017年税前基尼系数相较于2012年升高了0.0115,在课征了消费税之后,2017年城镇居民收入差距依旧比2012年严重,2017年税后基尼系数也比2012年高出不少;(2)消费税并没有缩小收入分配差距。两年的MT指数均为负数,但是2017年的MT指数大于2012年的值,说明消费税虽然没有起到缩小收入分配差距的作用,但是消费税改革后扩大收入分配差距的效果有所减弱;(3)消费税整体呈现累退性,且累退性有所减弱。这两年的K指数也均为负值,说明消费税总体呈现累退性,但是2017年的消费税累退性小于2012年,说明经过中间几年的消费税改革,消费税的累退性有所改善;(4)2012年和2017年在课征消费税后,收入排序均没有受到影响,说明其横向公平效应发挥得很好。但是两年的P值均小于零,说明纵向不公平效应并不尽如人意,在征税后收入差距变得更加明显,但是2017年的值大于2012年,说明消费税扩大收入差距的趋势有下降趋势;调节效应均为负值,说明消费税对收入差距的调节效应是负向的。

表4 2012年和2017年消费税的收入再分配效应对比

(四)消费税呈现累退性的主要原因分析

通过上述分析,可以发现消费税整体呈现累退性且其累退性有所减弱,而Kakwani在对收入分配领域进行深入研究中,发明了K指数的分解法,借助该方法,不仅可以找出影响 K 指数的内在因素,而且可以挖掘出消费税累退性变动的原因。K指数分解法的公式为:

其中,Ga为税前基尼系数,t是家庭负担的消费税平均税率,t1是指食品烟酒支出所负担的消费税税率,t2是指交通通信支出所负担的消费税率,t3是指居住生活支出所负担的消费税税率,t4是家庭设备及用品所负担的消费税税率,t5是其他支出所负担的消费税税率,且Ki是与之对应的累进性指标,Ci是与之对应的税收集中度。

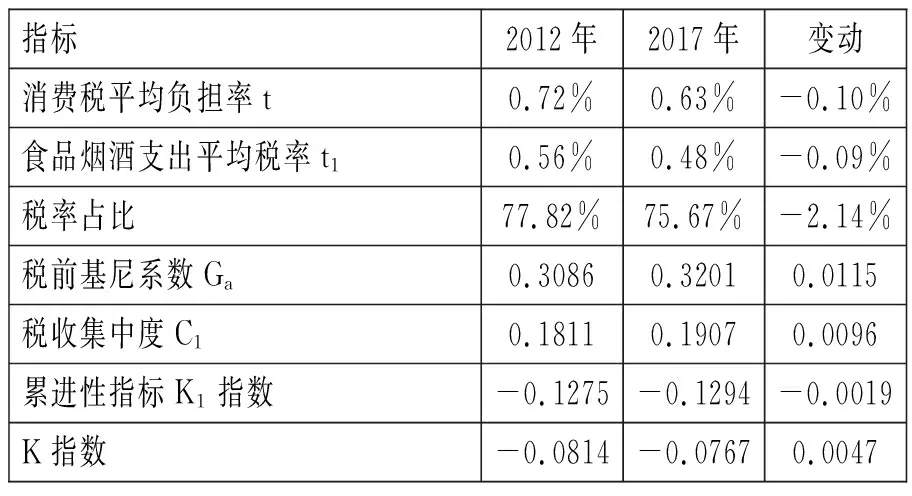

从公式中可以看出,不同支出对整体K指数的影响取决于各支出项目所负担的消费税税率占平均税率的比重以及与其对应的累积性指数Kt。基于表5的数据,可以看出食品烟酒和交通通信这两项支出所负担的消费税占家庭总消费税负担的90%以上,所以在下文中只对这两项消费支出进行累进性的分析,进而分析消费税整体呈现累退性主要原因。

表5 2012年和2017年各消费支出项目的消费税税率占比

基于表6呈现出的数据,我们可以得到以下几点结论:(1)食品烟酒支出所负担的消费税率占整体消费税税率的比重最高,且有下降趋势。2012年和2017年食品烟酒支出所负担的消费税平均负担率都高达70%以上,2017年虽然稍微有所下降,但也在75%以上,均高达四分之三;(2)食品烟酒支出呈现出累退性,且该部分累退性的影响在进一步增强。2012年和2017年食品烟酒支出分解出来的K指数均为负值,且绝对值呈现出上升的趋势,2017年分解的K指数的绝对值相较于2012年上升了0.0019;(3)食品烟酒支出对消费税的累退性影响很大,且呈现下降趋势。根据公式可以得知,某一项支出对消费税整体的影响,可通过该项支出的负担率占总体负担率的比重乘以该项支出分解出的k指数计算得出,因此,可以计算出2012年食品烟酒支出对整体消费税K指数的贡献为-0.0992,2017年则为-0.0979,绝对值下降了0.0013,这说明食品烟酒对消费税累退性影响在逐渐减弱。

表6 2012年和2017年食品烟酒支出累进性分析及对比

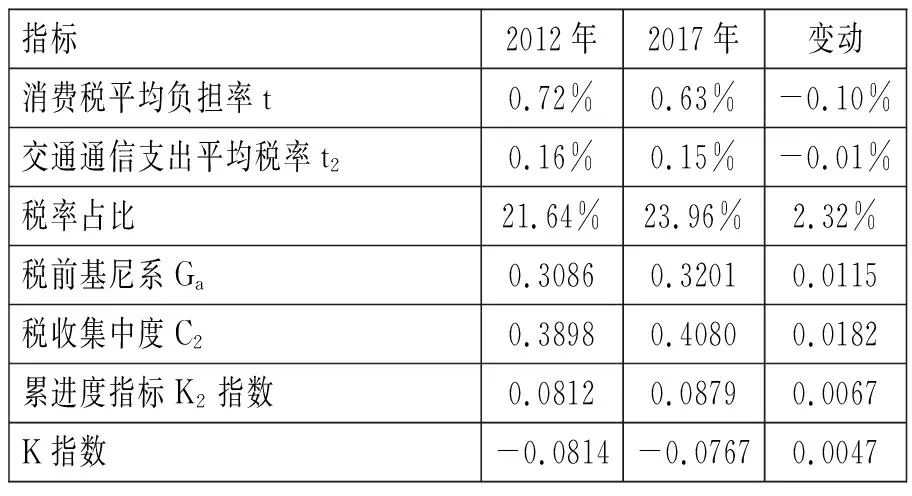

基于表7呈现出的数据,我们可以得到以下几点结论:(1)交通通信支出所负担的消费税率占整体消费税税率的比重仅次于食品烟酒,且有上升趋势。2012 年交通通信支出消费税税率占比为21.64%,2017达到了23.96%,上升了2.32%,仅占不到四分之一;(2)交通通信支出呈现出累进性,且该部分的累进性影响在进一步增强。2012年和2017年交通通信支出分解出来的K指数均为正值,2012年为0.0812,2017年为0.0879,2017年分解出来的K指数比2012年提高了0.0067;(3)交通通信支出所涉及到的消费品对消费税整体呈现出累进性的影响,且该影响在逐步增强。2012年交通通信支出对消费税整体k指数的贡献为0.0176,2017年则为0.0211,提高了0.0035,这说明目前交通通信支出对消费税的累进性影响还比较微弱,但是随着经济的发展和消费税改革,有望进一步增强。

表7 2012年和2017年交通通信支出累进性分析及其对比

通过上述分析可以断定:食品烟酒支出中含消费税的商品,即烟、酒是导致消费税整体呈现累退性的主要原因。食品烟酒项目支出呈现出累退性,对收入分配产生负向调节的效应,主要是因为烟酒作为成瘾性商品,再加上价格相对低廉,所以需求弹性较小,低收入人群购买的烟酒数量并不低于高收入家庭,边际消费倾向作用下,就会使得低等收入家庭的食品烟酒消费税比高等收入家庭负担更重;而交通通信支出呈现累进性,有利于对收入分配产生正向影响,主要原因是小汽车的价格较高,属于需求弹性较高的商品,而成品油作为小汽车的互补商品,与其有着相似的需求曲线,所以越高收入家庭交通通信支出占总支出的比重越高,使得中高等收入家庭该部分消费税负担高于低等收入家庭,但是它的调节效应目前还比较小,无法将食品烟酒的负向调节效应完全抵消,因此,最终低等收入家庭的消费税负担重于高等收入家庭,消费税呈现出累退性。

消费税呈现累退性是不利于实现收入分配公平的,但是随着经济发展和消费税改革,烟和酒对整体消费税累退性的影响有所减弱,再加上有助于调节收入分配差距的交通通信支出中所涉及到的消费品—小汽车、成品油,对消费税累进性的影响在进一步增强,这说明消费税的累退性有望进一步减轻,最终实现累退性到累进性的转变。

四、主要结论和政策建议

(一)主要结论

本文采用投入产出表,利用马达加斯加消费税实际税率的模型,测算了城镇居民所承受的消费税负担,并通过MT指数、K指数评估了我国消费税对城镇居民的收入分配调节效应,研究结论显示:(1)消费税对城镇居民的收入分配调节效应并不理想,没有达到缩小收入分配差距的预期效果,但是各收入层级的家庭消费税平均负担率有所下降。我国2012年每个家庭消费税平均负担率为 0.72%,2017年消费税平均负担率为0.63%,下降了0.09%。同时消费税负担率随着家庭可支配收入增加在逐渐下降。(2)消费税改革使得消费税扩大收入分配的效应减弱。将2012年和2017年消费税对城镇居民收入分配的影响进行对比发现,不仅人均消费税负担率有所下降、消费税扩大收入分配的幅度减小,累退性也有所减弱,就连纵向公平的逆向调节效应得到了改善,这说明中间几年的消费税改革方向是正确的。(3)不同的消费支出项目、不同种类的消费品对收入分配的调节效应是不同的。食品烟酒支出中所涉及到的消费品,即烟、酒,是导致消费税整体呈现累退性的主要原因;交通通信支出中所涉及到的消费品—小汽车、成品油呈现累进性,有利于对收入分配产生正向效应。

(二)政策建议

1.调整征税范围,堵塞征收盲区。随着经济发展,许多在消费税制定时需要抑制消费的,比如金银首饰,现在已逐渐成为居民生活中日常的装饰品,对其征税,除了增加居民的税收负担外,别无他用,所以应考虑取消该税目,或者设置起征点,起征点以下的不征税。与此类似的还有啤酒、黄酒等。除此之外,具有奢侈属性的商品随着社会发展不断推陈出新,比如高档艺术品、高档服装箱包,再比如高档会所、高档酒店、俱乐部等的奢侈性消费行为,但我国消费税并未及时将其纳入消费税的征税范围,导致这些新兴奢侈品游离在征税范围之外,所以应扩大征税范围,填补空白,更好地发挥调节收入分配的功能。

2.优化税率层级,增强调节效应。理论上,不同价格区间的同一类商品适用不同的消费税税率,能更好地发挥消费税的调节作用。但是,在实际生活中不论是属于日常消费品的电池、涂料,还是明确具有高中低档之分的珠宝玉石,均一刀切式的仅设置一档税率,这样虽能降低征税成本,却使得不同收入阶层的消费者承受同样的税收负担,与消费税“调节”的目标定位相悖。应该调整并优化各税目的税率,尤其是烟酒这种消费范围极广的消费品,应根据市场调研结果将价格划分为不同的区间,并设置适宜的税率,从而在提高消费税对收入再分配的效率的同时,更好地发挥其引导消费的作用。考虑到税率层级越多征管成本越高,所以建议税率层级最少三档最多五档,易于征管的除外。

3.革新计征方式,提高纳税痛感。我国的消费税采用价内税的计征方式,与价外税的计征方式相比,除了计算方法的不同更明显的区别是可感知度,价内税的可感知度是远远低于价外税的,这就造成了消费税税收痛感低,消费者对其不敏感,从而导致弱化了消费税的调节作用,而且这样的制度设计也给了生产者将税负转嫁给消费者的绝佳机会。因此消费税应该革新征税方式,从价内税改为价外税,并将商品的实际价格和对应的消费税税款公开化、透明化,使得消费者在购买含税消费品时,清楚知道自己为其支付的税款,在引导消费者理性消费,实现收入分配公平的同时,也给了消费者监督经营者的机会,杜绝经营者借消费税涨价。

4.后移征税环节,充实地方财力。我国消费税大多在第一道生产加工环节进行征税的,征收环节十分“靠前”,如此设置有利于税源控制,征管效率较高。但是,这样不仅会限制税基,从而造成税款的流失,还会导致生产者与经销商合谋逃税,将税收负担转嫁给终端消费者。将消费税征税环节后移,不仅能提高收入再分配的效率,也可以充实地方财力。但是不能无视消费品的特性全部后移至相同的征税环节,比如说游艇、小汽车、高档首饰及部分奢侈品,一般实行专营或专卖制度,在零售环节对纳税人和商品进行控管并不难,因此,可将征收环节后移至零售环节,但是对于烟酒之类的消费品,零售环节消费的人数多且单价低,实行管控税务成本过高,所以应考虑在批发环节统一征税。