2022年复合材料状态报告

2022-06-07叶轶

随着新冠疫情进入第三年,供应链问题仍持续存在,复合材料行业将面临什么样的挑战和机遇?

新年伊始,新冠病毒奥密克戎变种导致病例激增,商业领域弥漫着似曾相识的感觉。但经济学家表示,2022年有理由保持乐观。彭博新闻社(Bloomberg News)在其年度报告中总结了数十项投资展望的关键观点,预测全球经济今年将增长4.5%。

《复合材料制造》杂志采访了4位顾问,聚焦复合材料行业的3个关键细分市场,对玻璃纤维和碳纤维进行了预测分析。

汽车市场

Industrial Market董事长:Marc Benevento

汽车领域在去年的发展让人印象深刻,原本汽车生产有强劲复苏的迹象,而令人失望的是随之而来的供应链中断抑制了同比增长。但汽车行业的供应商将迎来更光明的日子,因为产量预计将在未来24个月恢复到疫情大流行前的水平。此外,电动汽车的持续发展将有利于复合材料在汽车工业中的应用。

2021年,全球轻型汽车复合材料市场规模为37亿磅,远低于几年前的水平。由于新冠疫情引起停产,2020年全球轻型车产量暴跌16%,需求恢复的速度快于紧张的供应链所能支持的速度。在2021年强劲开局之后,全球产量灾难性的2020年仅增长了区区2%,使汽车复合材料消费量比疫情前的水平低了20%。

尽管过去两年遇到了困难,对于汽车复合材料供应商来说,更好的时代即将到来。汽车的需求依然强劲,尤其是在北美。预计供应链限制将在2022年期间缓解,产量到2023年底或2024年初或将恢复到疫情前的水平。经历了过去两年风暴的供应商憧憬未来两年将呈现一个更加友好的商业环境,预计销量将以每年8%至10%的速度增长。

除了得益于市场的复苏,复合材料还继续以其在成本、重量和性能方面为汽车制造商提供的价值,在汽车应用领域大放异彩。电动汽车尤其适用复合材料,因为其发动机罩下温度低,且目前有一定市场占有率,这将扩大汽车复合材料制造商的现有市场。

内燃机和排气系统的淘汰将显著降低许多汽车零部件的工作温度要求,为复合材料创造了新的发展机遇。电池盖和外壳是复合材料的完美选择,因为与冲压金属组件相比,它们具有高强度重量比、耐腐蚀性、设计灵活性和零件集成性。选择合适的树脂体系或添加膨胀涂层,可以满足电动汽车部件具有挑战性的防火新标准。

电动汽车目前的市场地位也有利于复合材料的增长。由于如今的电池比同等的汽油发动机价格更高,电动汽车在市场上占据了高端地位。汽车的高售价限制了销量,然而这通常有利于复合材料。随着生产量的减少,钢或铝冲压件模具的固定成本占据了单位零件成本的更大部分,这提高了复合材料在封闭板和卡车底板等应用中的经济性。这一趋势将持续至少五年,此后电池成本预计将与内燃机相当。

这里把2017年设为基准年(2017年数据记为100),将之后每一年汽车市场和汽车复合材料市场的数据指数化,以说明汽车复合材料的增长趋势,进而预测到2025年的需求。如果复合材料继续如过去十年那样,以高于汽车市场的增长速度增长,汽车复合材料的销量将比轻型汽车产量提前一整年超过基准年的数据。

图1 2017—2025轻型汽车市场和汽车复合材料市场预测

玻璃纤维市场

Lucintel CEO:Dr. Sanjay Mazumdar

距离COVID-19疫情爆发已经2年有余,但疫情对制造业的影响依然存在。整个供应链被打乱,玻璃纤维行业也不例外。由于船运延误、海运和集装箱成本增加、中国区域出口量减少、客户需求下降等因素,导致北美玻璃纤维、环氧树脂和聚酯树脂等复合材料的原料短缺。

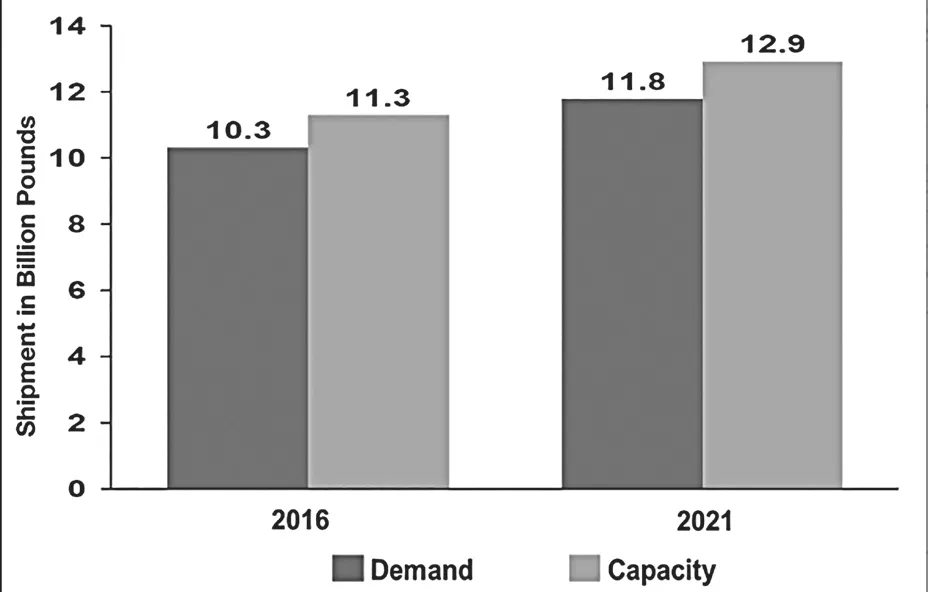

即使存在供应链问题,但美国玻璃纤维市场在2021年增长了10.8%,需求量增加到了27亿磅,与之相比,2020年为25亿磅。2021年建筑、管道和储罐、电气电子、风能、消费品和船艇应用市场显著增长,而航空航天市场在下降。

美国的玻璃纤维工业从2021年风能行业的增长中获益颇多,因为很多风电项目为了在年底生产税抵免(PTC)到期前及时开工,以获得免税资格。作为新冠肺炎救援计划的一部分,美国政府对2021年12月31日开始建设的风电项目的PTC扩大到全部信贷总额的60%。Lucintel估计,美国风能市场在2020年实现两位数增长后,2021年增长8%。

由于疫情期间消费者寻求安全、远离社交的户外休闲活动,船艇市场也有所增长,估计2021年美国船用玻璃纤维市场增长18%。

从玻璃纤维行业的供需情况来看,由于终端应用领域的玻璃纤维消费量的增长,2021年的产能利用率从2020年的85%上升到91%。2021年全球玻璃纤维产能为129亿磅(5851440吨)。Lucintel预计,2022年玻璃纤维工厂产能利用率将达到95%。

在未来的15到20年,玻璃纤维行业将有实质性的创新,特别是在与碳纤维等其他高性能纤维竞争的高强度、高模量玻璃纤维方面。轻量化和减少碳排放将成为引领未来创新的两大市场驱动力。

例如,得益于海上风力涡轮机数量的不断增加,旧涡轮机的重新发电,以及在接收高速风的位置安装越来越多的高容量涡轮机,轻量化解决方案在风能市场中愈发重要。在整个风电市场上,风力涡轮机的平均尺寸持续增长,这促进了对更大更强叶片的需求,进而激发了对更轻、更强材料的需求。包括欧文斯科宁和中国巨石在内的几家公司已经开发出了高模量玻璃纤维,以满足市场需求。

玻璃纤维增强复合材料是船艇领域的重要部分,新技术也正在改变这个市场的面貌。Moi复合材料公司开发了一种先进的3D技术,生产了MAMBO(电力增量制造船)。这种3D打印的动力艇由连续玻璃纤维增强热固性复合材料制成,长6.5米,没有船体甲板划分,呈现传统复合材料制造方法无法实现的凹凸形状。船艇产业也已采取措施提高可持续性。RS电动船公司开发了第一种全电动刚性充气船(RIB),主要结构部件采用玻璃纤维和回收碳纤维。

总之玻璃纤维在各个行业的应用有望从新冠病毒疫情的有害影响中恢复。在美国玻纤市场恢复至疫情之前状况的过程中,运输、建筑、管道和储罐,尤其是船艇市场将发挥重要作用。综合来看,美国玻璃纤维市场预计将在2022年实现强劲增长,并从疫情的影响中完全复苏。

图2 全球玻璃纤维需求和产能

航空航天市场

AeroDynamic Advisory总经理:Richard Aboulafia

与所有行业一样,飞机制造业也受到了2019新型冠状病毒疫情的打击。2020年,全球飞机的交付量从2019年数量下降了35%,同时航空旅行的需求也下降了66%。自喷气机时代开始,该行业从未见到过这样的数字。

然而,有理由保持谨慎乐观的态度。根据初步的年终数据显示,航空航天市场2021年有7.5%的增长率,2022年将会有22%的强劲增长。

去年,军用物资的交付仅因物流原因而遭到打击,包括与疫情相关的工厂关闭和供应链中断。实际需求根本没有受到影响。最初宣布削减疫情相关国防预算的国家(如韩国)取消了这些计划,并在前一年增加了支出。

国内和出口防卫需求一直强劲,这既是出于地缘政治原因,也是因为国防支出被视为政府在非常时期支持国家航空航天工业和国民经济的一个好办法。军事产出将在2022年完全恢复到疫情前的水平,之后还会有进一步的强劲增长。

商用飞机的使用率也迅速回升,最近已超过2019年的峰值水平。这是因为需求背后的三大驱动力——企业利润、股市和油价都处于非常高的水平,再加上人们对避免航空运输的服务削减和高负荷因素的强烈兴趣。飞机的交付数量也在相应地恢复,明年将恢复到2019年的峰值水平(以单位计)。

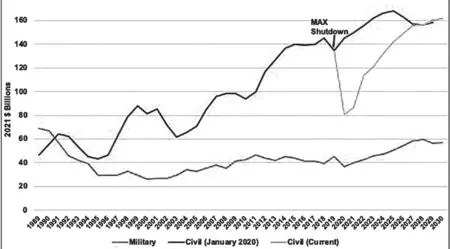

图3 世界飞机交付价值

喷气式飞机通常占整个行业总产量的60%左右,总体状况良好。预计空中交通将在2023年初恢复到2019年的高峰。燃油价格从创纪录的低点回升到每桶80美元的高位,而喷气式飞机的融资成本仍然很低。燃料成本与资本成本之比是仅次于航空运输的喷气式飞机市场健康状况的重要决定因素。当昂贵的燃料刺激人们更换旧飞机,并且购买新飞机有廉价的可用资金时,市场表现最好。现在看来这个比例非常好。

最大的行业板块是单通道喷气式客机,其2021的交付量增加了40%以上,2022年还将增加40个百分点,这在很大程度上是由于北美和中国强劲市场的复苏。此外,波音737 MAX的恢复生产和交付也带来影响,除了已经生产的MAXs飞机,波音737 MAX的目标是明年每月新增31架飞机。

与此同时,空客的目标是创造单通道飞机交付量的记录。A320联合产量在疫情期间每月削减到40架,但制造商在2021年11月交付了58架。其目标是在2023年年中达到每月64架,在接下来的几年里可能达到每月70 至75架。

双通道喷气式飞机是积极看法的唯一例外。在新冠疫情爆发前就存在着宽机身飞机产能过剩问题。且疫情爆发后,国际空中交通量受到的疫情打击最严重,恢复时间也最长。与此同时,新冠疫情加速了单通道飞机的发展,特别是国际航线用的空客A321neo。

在复苏预测中的部分飞机不涉及新的制造业。今年将看到有已经造好的数十架787和数百架737 MAX交付,因此供应商不会从中受益很多。通货膨胀也可能影响供应商的盈利能力。如果通货膨胀持续下去,利率将上升,影响飞机融资。如果奥密克戎变种或另一种新冠病毒变种导致停飞、边境关闭和航空交通再次下滑,一些航空公司和供应商可能无法承受再一场重大危机。

但截至本文撰写前,新冠疫情造成的航空业低迷期似乎比最初担心的时间更短,更具有行业特异性。在跌下悬崖之后,这个行业正在急剧上升。

碳纤维市场

Lucintel CEO:Sanjay Mazumdar博士

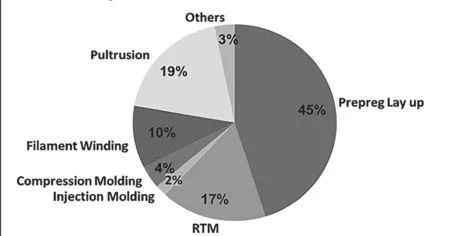

图4 碳纤维应用市场分布

多年来,碳纤维取得了长足的进步,影响了航空航天、汽车和体育用品等市场。由于碳纤维具有高抗拉强度、高刚度、低密度和高耐化学性等特点优势,因此广泛应用于各个领域。2010年至2019年间,碳纤维行业不断增长,需求也在不断增加,从2010年的0.82亿磅增加到2019年的1.92亿磅 (26亿美元)。

2020年,新冠肺炎爆发,造成了前所未有的破坏,碳纤维产业整体下降9.7%。2021年初,碳纤维行业表现良好,出现积极发展的迹象。然而,由于供应链问题以及航空航天和汽车行业的需求下降,到2021年底,碳纤维总需求仅增长了4.4%。去年,风力涡轮机安装量的增加和高级运动器材需求的增加是碳纤维行业的关键驱动因素。

航空航天作为碳纤维的主要终端应用市场之一,在2020年和2021年受到严重影响。疫情爆发前,空客A350和波音787梦幻客机分别以每月12架和14架的速度建造。然而,由于旅行禁令和其他与新冠肺炎有关的危机,这些飞机的产量在2021年降至每月2架至3架。因此,在2020年大幅下降46%之后,2021年航空航天用碳纤维需求下降了33%。

Lucintel预测,由于2022年航空航天市场复苏缓慢、风电市场增速放缓,2022年全球碳纤维需求将增长约2.6%,而2020年和2021年碳纤维增强聚合物需求增长了两位数。然而,新的机遇层出不穷。Lucintel认为碳纤维在城市空中交通、储氢和燃料电池3个领域具有巨大的发展前景。相关技术和应用还处于起步阶段,但未来有巨大的增长潜力。

城市空中交通(UAM)/空中出租车:源于城市人口的增加将导致道路拥堵,需要有竞争力的交通方式以减少交通问题和节省旅程时间。电动垂直起降(eVTOL)汽车或空中出租车是一种未来的运输模式,其结构和内部部件将依赖于碳纤维增强复合材料。

储氢用压力容器:对脱碳的更多重视推动了对氢基燃料的需求。储氢罐用于运输(汽车、卡车、铁路、航空航天等)、配送(移动管道)以及加氢站。压力容器(IV型)储氢技术在汽车和航空航天领域得到越来越多的应用,碳纤维复合材料成为制造Ⅳ型和Ⅴ型压力容器的理想材料。然而,碳纤维的高成本在应用中是一个挑战,特别是在氢罐需求快速增长的情况下。

燃料电池:发展中国家对便携式设备的需求和氢燃料电池汽车的兴趣日益增加,推动了燃料电池的需求发展。碳纤维复合材料被用于燃料电池堆的关键部件,如双极板和气体扩散层等主要部件正使用CFRP制造,这不仅减轻了系统的重量和零件数量,而且提高了部件的机械强度和耐腐蚀性。

由于终端市场需要材料的高强度和刚度特性,以上提到的以及其他新兴的应用将继续推动碳纤维的增长。

建筑/基础设施市场

美国通用承包商协会首席经济学家:Ken Simonson

建筑专业人士和供应商有理由对2022年的前景持乐观态度,但预期他们在前进的道路上有许多障碍需要克服。乐观的理由在于:最近几个私人非住宅类项目的复苏,有史以来最大的联邦基础设施融资法案的颁布,以及对单户和多户住宅的持续需求,都将为2022年的增长做出贡献。

2021年,除了分销和数据中心结构的强劲增长外,大多数类型的非住宅建设消费落后于2020年的水平。然而到2021年底,许多生产设施已经动工或已宣布动工,制造业扩张将持续增加2022年承包商的订单。尽管会受地区差异和新冠病毒的影响,但仍可以预计零售、办公、酒店和休闲相关消费将小幅回升。

基础设施市场正走向大规模的扩张,但多半在2022年底或2022年以后才会发生。高速公路消费可能会迅速增加,因为资金将通过既定渠道流动,其中大部分是在现有的分配规则下。相比之下,对宽带和电动汽车充电等项目的资助将要求建立申请和选择项目的程序,一旦选定,项目可能需要更多的时间来订购、生产材料、组装和培训 工人。

建筑/基础设施行业必须应对三大挑战:劳动力供应、供应链瓶颈和材料成本。它们在2021年已经存在,在2022年带来的障碍严重程度将因公司而异。

与其他行业一样,建筑业在2021年底出现了史无前例的职位空缺情况。有两个因素使得职位空缺难以填补。其一,卡耐基梅隆大学德尔福集团正在进行的一项关于新冠病毒疫苗接种率的调查显示,来自建筑业的受访者的疫苗接种率(截至2021年11月下旬为57%)远低于其他职业(83%),随着越来越多的业主要求其场地内的所有人员接种疫苗,承包商派出完整、健康和合格的团队可能比2021年面临更大的困难。

其二,自疫情爆发以来,建筑业相对于其他行业支付的工资溢价大幅下降,而其他一些行业改善了工作条件,提高了工资。2006年至2019年,手工艺品工人及其他建筑业“生产和非监督员工”每小时的收入平均比所有其他私营部门员工高出20%至23%,这一溢价在2020年和2021年降至不足18%,原因是快餐、仓储和本地快递服务等低工资行业大幅提高了小时工资并增加奖金。此外,还有一部分原因是一些行业可以提供灵活的工作时间或工作地点,因此,建筑企业除非提高工资,否则很可能更难吸引和留住员工。

供应链问题包括一些材料的完全不可得、极端的生产交货期和运输瓶颈。这些问题都影响了2021年的建筑/基础设施行业,许多问题将在2022年继续存在。然而,制造业产能正在逐步上升,部分短缺可能不会再发生,比如由于极端寒流促使德克萨斯州的树脂厂关闭导致大量建筑塑料的短缺。

图5 2020—2021年建筑市场

材料成本可能会出现波动,但是双向波动,而不是像2021年上半年那样全面上涨。在2021年5月至8月达到创纪录水平后,铝、铜、钢铁和石油产品的期货或现货价格大幅下跌,这意味着这些原料的下游材料的价格也将下跌。然而,正如2021年全年木材价格的极端现象,材料价格的下降是不可预测的,而且可能会突然逆转。

总而言之,承包商在2022年将会非常忙碌。向建筑 / 基础设施行业出售商品和服务的企业可以预期到会有大量的需求。但在预期日期前,以已知的价格获得建造项目的公司可能会运气不佳。