基于Logistic模型供应链金融风险评估方法的研究

2022-05-30赵焦焦

赵焦焦

摘要:供应链金融将供应链运营数据与商业银行授信紧密结合,但是受供应链虚拟性及风险传染性的影响,供应链金融风险也面临着严峻考验。文章在详细研究供应链金融理论的基础上,并从调研企业及供应链的实际状况出发,选择了22个对信用风险产生影响的相关参数作为风险评估体系的指标,讨论了基于Logistic方法对信用风险预测模型的建立思路,重构了一系列新的参数组作为评价指标,对传统的Logistic模型进行改进优化,论证模型的合理性和有效性。

关键词:供应链金融;信用风险;Logistic模型

一、引言

随着我国金融市场建设不断发展,金融体系逐步完善,企业融资渠道逐步从依赖单一间接的形式向依赖金融创新的形式转变,以缓解企业融资约束。同时,随着银行业的发展,拓展中小企业贷款业务成为了竞争的热点。在此背景下,供应链金融模式应运而生,这种模式将供应链运营数据与商业银行授信緊密联系,不仅使得中小企业融资过程中的信息不对称度得以降低,银行可以将资金注入供应链,为相关企业提供预付账款融资、存货融资、收账款融资以及战略融资,保证企业“供-产-销”流程的顺畅,提升商品核心竞争力;而且,加强了银行和核心企业之间的相互沟通、合作,实现共赢模式下的可持续发展。虽然,供应链金融具有诸多优势,但是受供应链虚拟性及风险传染性的影响,供应链金融风险也面临着严峻的考验,如何准确度量供应链信用风险对我国金融的发展具有积极的意义。

杨晏忠、邹敏等,对供应链金融的风险进行了分类,并结合相关分类提出了应对风险的具体措施,但是这种方式只是对于问题进行了定性描述,难以指导实际应用。为了解决上述问题,众多研究者开始了对于风险评估方法及评估模型的研究。王旋等,以结构方程为基础开展了在供应链金融视角下对于中小企业信任风险的相关分析,但是分析未能量化引起风险的相关指标,难以客观反映风险真实情况。为了开展定量评价,韩岗等,以 Logistic模型为基础,并结合我国实际情况,建立了信用风险评价模型,并进行了相关的实证分析,研究表明该模型具备较高的置信度。但是,这种模型仅适用于小变量模型,当变量过多时,导致模型存在变量干扰以及多重共线等问题,从而影响模型精度。也有研究者结合模糊分析,多层次灰色分析以及神经网络等方法对于供应链金融所面临的风险进行定量评价,但是忽略了信用风险中的诸多不确定性以及复杂性,因而难以实现对于风险的高精度评价。

鉴于此,本文以Logistic模型为基础,结合实际情况中相关变量的不确定性考虑变量间相互作用关系,对供应链金融中的信用风险开展相关分析,以达到客观、全面以及准确地评价信用风险的目的。

二、Logistic模型构建

(一)评价指标的建立

对于供应链金融而言,其信用风险的影响因素是多样的,为了达到客观、全面及准确的评价目的,要求所选取的指标遵循全面性、科学性及可操作性原则。研究立足于中小企业与核心企业的实际状况,结合其交易资产特征以及供应链状况进行指标的选择;同时,考虑对风险灵敏度较高的定性指标以及指标之间的相互关系,结合指标的实际操作特征进一步确立所选择的指标。以上述原则为基础,研究从企业状况以及供应链状况等方面选择了22个指标建立相关的评价系,具体如表1所示。

(二)评价模型的建立

1. Logistic模型构建

通常情况下,假设因变量Y的取值情况与发生概率如下所示:

Y=0,1-P1,P(1)

其中,0,1表示Y对应的两种情况,P表示Y=1对应的概率,1-P表示Y=0对应的概率,用P/(1-P)表示上述情况对应的概率比,并进行logit变化如下所示:

logit(P)=In(P/(1-P))(2)

引入影响因素Xi(i=1,2,…,n),则二元Logistic回归模型可以表示为:

In(P/1-P)=f(Xi)(3)

将上式子进行线性回归分析得到Logistic线性回归模型,如下所示:

In(P/1-P)=β0+β1X1+β2X2+……+βnXn(4)

结合上述理论,研究将Y=1定义为企业守约,Y=0定义为企业违约,表1中的定义为影响因素的矩阵X22=(X1,X2…X22)T,β22=(β1,β2…β22)T定义为X的logistic系数,β0视为常数项,则预测模型可以表示为:

P=■(5)

2. 参数主成分分析

严重的多重共线性会导致模型的求解精度下降,应用SPSS2.0软件对22组参数进行主分分析,以获取一组独立的综合性指标,进行KMO和Bartlett检验,具体结果如表2所示。

由表2可知,KMO>0.5且Sig<0.01,表明变量间具备较强的相关性;因此,所选取的22个变量可以进行主成分分析。

三、模型分析

(一)样本数据

本研究基于50家企业相关数据作为分析样本,其中无风险企业35家,风险企业15家。其中样本数据来自于新浪财经、国泰安数据库以及国家数据库。

(二)回归分析

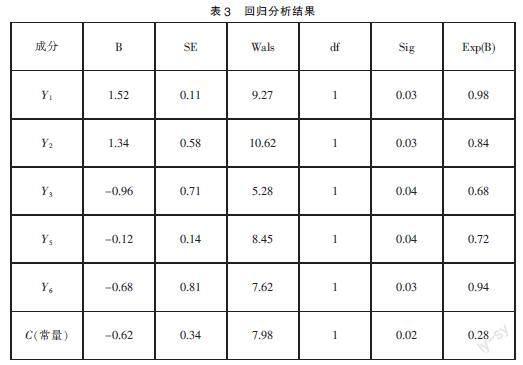

将企业数据带入对应的回归方程,求解相应的Yi(i=1,2…8),将其作为新的自变量代替原有的数据评价指标,同时引入Sig作为评价因变量相对于自变量影响的显著性,其中当Sig<0.05,认为结果显著。并对于每一个回归分析结果利用SPSS去除不显著的自变量,如表3所示。

由表3并结合式(5),预估模型可以表示为式(6)所示:

P=1/1+e■(6)

依据回归分析结果显示,Y1,Y2,Y3,Y5,Y6中所涉及的因素对于供应链金融风险具有显著的影响,其中参数的系数为正,表明因素与供应链金融风险呈正向关;反之为负相关。利用50家企业的相关数据进行实证分析,分析结果如表4所示。

从上述分析可以看出,在15家风险企业中,准确预测了其中13家,其准确率为86.7%;在35家无风险企业中,准确预测了33家,其准确率为94.28%。综合两个指标,50家企业中,准确预测了46家,其准确率为92%。由此可见,研究中所提出的模型具备较高的置信度。

四、结语

通过实证分析可以获取如下结论:

第一,Y1、Y2、Y3所涉及的中小型企业的盈利能力、运营能力、偿债能力以及成长能力与金融信用风险呈正相关特性,上述能力越強,所面临的风险也越低。

第二,Y3涉及的核心企业总资产周转率与金融信用风险呈正相关特性,周转能力越强,所面临的风险就越低。

第三,Y6中涉及的供应链状况与金融信用风险呈正相关特性,即良好的产品质量与合作强度对于降低信用风险具有积极意义。

第四,Y5中涉及的偿债流动比例与金融信用风险呈负相关特性,即流动比例越大,所面临风险越低。

同时,本文所构建的金融风险评价体系适用于本研究所选择的相关企业,当涉及不同行业的信用风险评估时候,需要结合实际情况对于评估模型进行优化和修正。

参考文献:

[1]Wu Y,Li X,Liu Q,et al. The Analysis of Credit Risks in Agricultural Supply Chain Finance Assessment Model Based on Genetic Algorithm and Backpropagation Neural Network[J].Computational Economics,2021:1-24.

[2]Liu Jingkuang,Yan Lemei,Wang Dong. A Hybrid Blockchain Model for Trusted Data of Supply Chain Finance[J]. Wireless Personal Communications,2021:1-25.

[3]杨晏忠.全面风险管理条件下商业银行内部控制体系的构建[J].中国信用卡,2009(16):45-50.

[4]邹敏.供应链金融融资模式的风险分析与防范[J].物流工程与管理,2010,32(06):89-91.

[5]王旋.基于结构方程模型的供应链金融下中小企业信用风险评价研究[D].杭州:浙江理工大学,2017.

[6]韩岗.国外信用风险度量方法及其适用性研究[J].国际金融研究,2008(03):43-47.

[7]臧振春,欧阳惠子.基于模糊层次分析法的农产品供应链金融风险评估[J].应用泛函分析学报,2018,20(04):407-416.

[8]刘霞.基于多层次灰色分析法的海外投资项目风险评估研究[D].北京:华北电力大学,2013.

[9]吴屏,刘宏,刘首龙.试析线上供应链金融信用风险——基于BP神经网络的模型设计[J].财会月刊,2015(23):104-108.

[10]吕明凡.供应链金融视角下企业信用风险的评价研究[D].乌鲁木齐:新疆财经大学,2016.

*本文系国家自然科学基金项目“基于第三方电商平台的线上供应链金融风险预警控制研究”(项目编号 :71662020)的阶段性成果。

(作者单位:昆明理工大学管理与经济学院)