流着石油血液的壳牌决心“变绿”,动力何在?

2022-05-30倪妮

倪妮

传统能源巨头们或许是这个星球上最强的赚钱机器,近百年来,它们不断刷新着自己的业绩纪录。

刚刚过去的2022年第二季度,壳牌公司就公布了创纪录的净利润和近187亿美元的运营现金流。如果将这一业绩与10年前相比,在布伦特原油价格大致相同的情况下,壳牌今年第二季度经调整后的收益增加了65%,股东分配额增加了一倍。

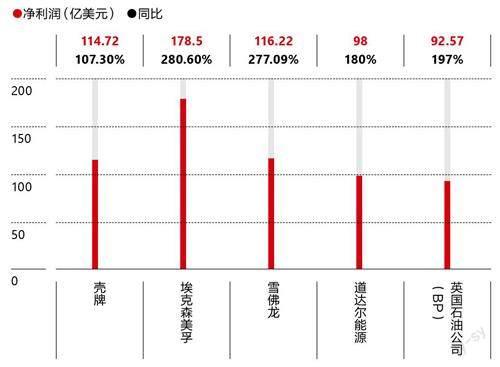

当然,并不是只有壳牌获利颇丰,埃克森美孚、道达尔能源等传统能源巨头都已连续两个季度收获了破纪录的利润。全球新冠疫情大封锁结束后能源需求的快速恢复,以及俄乌冲突导致能源危机,推动能源价格飙升,经过了两年的业绩低迷后,能源公司的利润得以大幅提振。

在创造利润新高的同时,壳牌这家成立逾百年的能源巨头也正在经历一系列关键变化:今年年初,壳牌正式将“荷兰皇家”(Royal Dutch)字样从公司名称中删除,更名为“壳牌公司”(Shell plc)。其他变化还包括放弃其双重股权结构,将总部从荷兰海牙迁址英国伦敦,这對投资者来说是个好消息,随着能源转型的步伐加快,此举将帮助壳牌加快回购速度,并改变投资组合。

9月,壳牌发布声明称,已掌舵集团近10年的现任CEO本·范伯登(Ben van Beurden)将于今年年底卸任,继任者是壳牌综合天然气、可再生能源与能源解决方案业务董事魏思旺(Wael Sawan)。

任职期间,范伯登曾领导壳牌在2016年完成了对英国天然气集团(BG GROUP)的收购,这也是壳牌几十年来最大的一笔收购案。2014年国际油价暴跌后,他还带领公司走过了全球新冠疫情的“至暗时刻”,挺过了又一次油价暴跌、利润蒸发、前所未有的减计和数以万计的裁员。2021年,范伯登进一步明确了壳牌加速向净零排放目标转型的详细战略,重点是直接面向家庭和电动汽车车主,销售低碳电力、生物燃料和氢气—他的继任者魏思旺,此前正是负责新能源业务的。

绿色转型听上去是件造福环境的好事,不过对于近百年来都依靠石油等传统能源赚钱的能源公司来说并不容易,它们多多少少都有曾遭诟病的“漂绿”历史。即便是“最雄心勃勃的公司”,也只是通过追求能源产品多样化,而非让公司整体“脱碳”来“变绿”。所以,看起来转型决心坚决的壳牌,真的有足够勇气和动力吗?

如何更赚钱?

虽然回报巨大,但如果以石油等传统能源作为收入支柱,公司很多时候只能“靠天吃饭”。所以,自2014年年底国际油价大跌以来,全球的石油公司纷纷采取优化资产结构、剥离非核心资产、寻求能源转型等不同策略,以应对低油价常态化的现象。

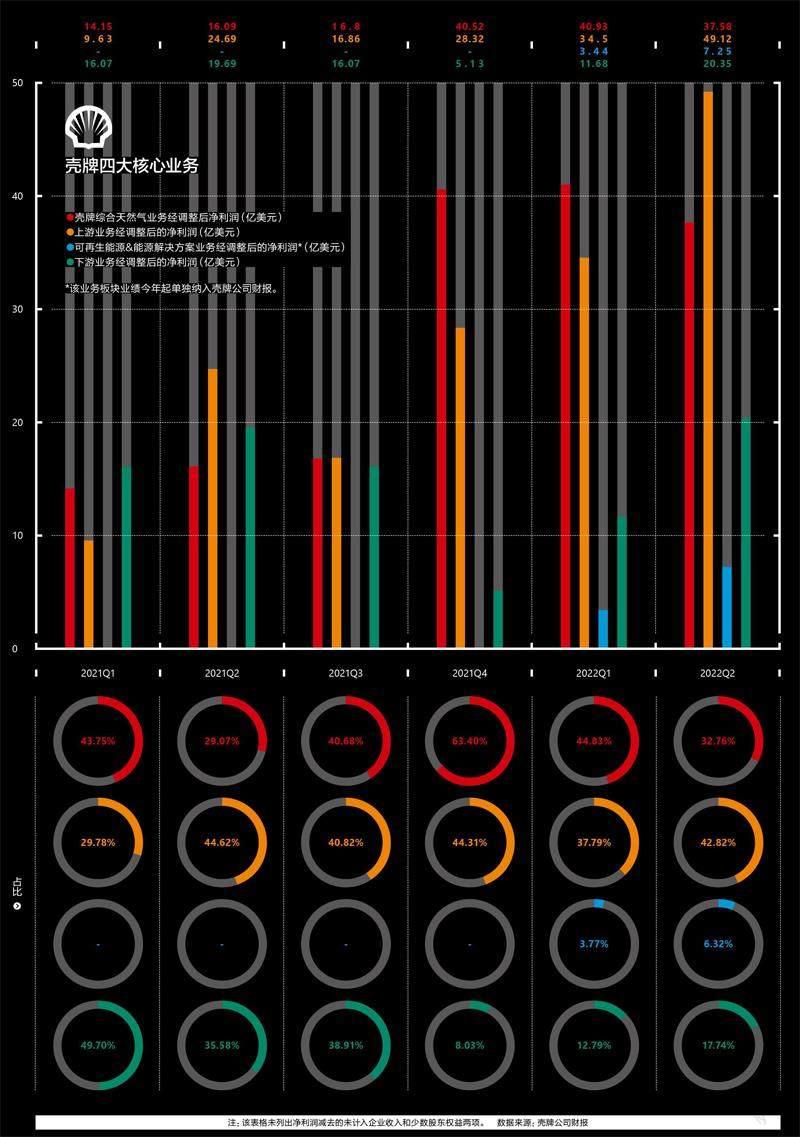

壳牌的核心业务可划分为综合天然气、上游(油气资源勘探和开发)、下游(包括油品和化工)、可再生能源与能源解决方案四个板块。其中,可再生与能源解决方案是今年才单独纳入财报的新业务。

从壳牌近10年的财报数据来看,投入于上游业务的绝对值出现了显著下降,从2013年的392.17亿美元降至2020年的115.97亿美元。与此同时,上游业务投入占总投入的比例也在下降,从2013年近98%的最高值下降到了2020年的65%。

当前环境下,大型石油公司普遍强调降本增效、优化资产组合。对于30%至40%的上游业务成本削减,壳牌对外给出的解释是为了“节省现金、调整业务,并将更多精力关注到可再生能源和电力市场”。在壳牌内部,这一削减计划被称为“项目重塑”(Proje ctReshape)。

壳牌近10年营收及净利润变化

数据来源:壳牌公司财报

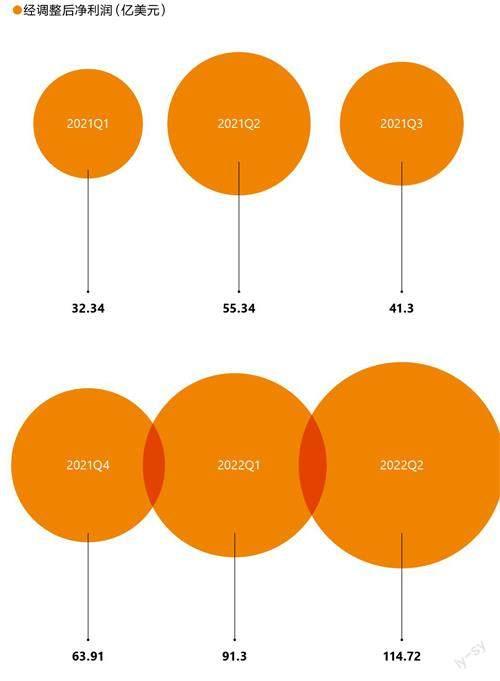

壳牌2021年以来利润屡创新高

数据来源:壳牌公司财报

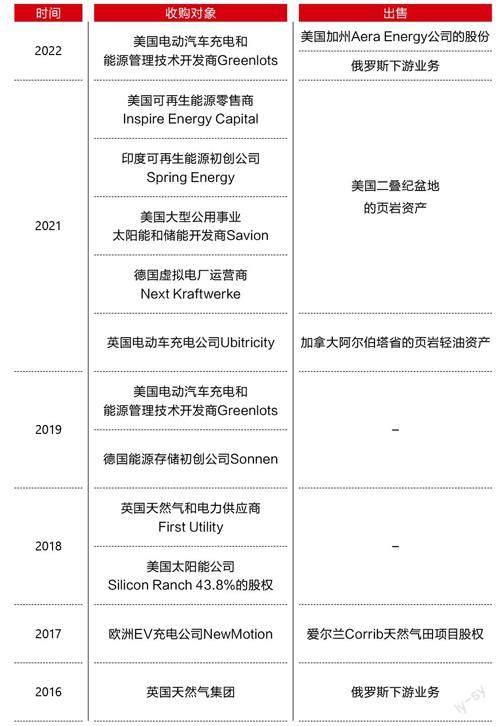

近年来,为追求“转型”,壳牌在密集投资绿色/低碳领域公司时,也不忘抛售“不合时宜”的旧资产。壳牌优先剥离的重点,是“对公司油气产量贡献度低、高碳排放和长期盈利能力不足”的资产。

比如今年9月,壳牌和埃克森美孚宣布,拟以40亿美元的价格出售双方位于美国加州的合资油气公司Aera Energy。该合资公司2021年年底的报告产量仅9.5万桶/日,且一半以上为重油,与壳牌以常规和深水油气资源为主体的上游资产组合战略不符。

此外,今年8月,有消息称,壳牌已启动出售其在英国北海的Cambo油田30%股权的进程;7月,壳牌计划出售位于美国墨西哥湾的Auger枢纽和Conger油田37.5%的股份。2021年9月,壳牌还以95亿美元现金将自己在美国的最大油田—二叠纪盆地的页岩资产出售给了康菲石油公司。

尽管在战略上有所调整,相对较高的投入比重表明,上游油气勘探和生产仍是这家公司的支柱业务。

这不难理解因为即便寻求转型的壳牌宣称要将更多力量投入于“更环保的投资组合”,但传统上游业务仍是“现金奶牛”。壳牌财报显示,经历2014年至2016年间的短暂下滑后,自2017年起,这家公司上游业务的营收份额仍在持续变大(不包括受疫情冲击最大的2020年)。2021年,壳牌上游业务贡献的收益约占总收益的55.45%,远高于其他业务部门。

与此同时,壳牌的化石燃料产量整体仍呈增长趋势。数据显示,2014年至2015年因油价暴跌引发短暂下降后,该公司的化石燃料产量在2015年至2020年间实现了约25%的大幅增 长。

值得注意的是,在化石燃料中,天然气业务的重要性在壳牌内部经历了从未来机会到增长优先级,再到现金引擎的调整过程。天然气普遍被传统石油公司视为石油与低碳可再生能源之间最佳的过渡能源,壳牌以700亿美元收购BG GROUP就是例证,这笔并购交易使壳牌一举成为全球最大的液化天然气(LNG)公司。

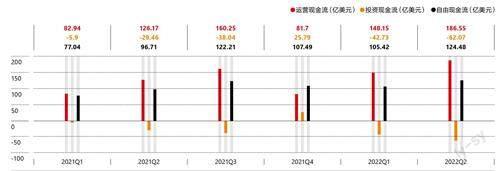

壳牌的现金流情况

数据来源:壳牌公司财报

在欧洲面临俄乌冲突、能源危机、通货膨胀等多重因素困扰的当下,天然气业务的重要性对壳牌等能源巨头来说进一步凸显,它不仅有经济价值,同时具备政治价值。大型的欧洲石油公司纷纷提高了天然气在油气产量中的占比目标,其中,被业界普遍视为优质清洁燃料的液化天然气需求量陡增。

据路透社报道,壳牌的一位高管10月明确表示,壳牌短期投资的重点是新的天然气基础设施,并会增加对现有液化天然气工厂的供应。此前壳牌曾在官网宣称,其目标是到2030年实现天然气占油气总产量的55%及以上。

以卡塔尔北方天然气田东扩项目为例,作为液化天然气行业史上最大规模的单一项目,这一项目先后吸引了道达尔能源、意大利埃尼集团、美国康菲石油、埃克森美孚和壳牌等多家能源巨头与其签订合作协议。

壳牌表示,这项投资将支持公司向全球市场提供急需的天然气供应,该项目还将与碳捕获和封存相结合,从而减少碳排放。

壳牌近年加速收购和出售,推动新能源转型

资料来源:壳牌公司财报、根据公开资料整理

“下游”则是壳牌离消费者最近的业务,相关产品包括柴油、天然气、汽油、润滑油、沥青和硫磺等。壳牌2020年的财报显示,在各项业务巨亏之年,下游的化工产品是唯一盈利的部分。这似乎也印证了市场上流行的一种观点:长期来看,成品油高利润的前景将走向疲软,而全球对化工产品的需求将显著增长,并主要受发展中国家的发展推动。

自2014年油价下跌以来,壳牌下游业务已创造了大量利润,在集团整体业务中的价值愈发重要。壳牌对外表示将持续优化下游业务,选择性出售或升级炼油厂,以便更好地应对油价波动和消费需求的变化。

“不可持续”的未来

尽管壳牌在2022年前两个季度取得了令人瞩目的盈利水平,但市场对这家公司的评价中不乏“前景不明朗”等声音。不稳定的外力因素是引发担忧的主要原因。

今年第一季度财报发布后的电话会议中,范伯登曾试图降低外界对公司未来业绩的预期,“实际上,这可能是最难判断接下来会发生什么的季度。我唯一可以高度确定的是,这将是一段坎坷的历程。”

截至发稿前,壳牌并未公布今年第三季度的业绩情况,但10月初发布的第三季度更新预警提醒人们,能源巨头的“大丰收”季节并不是长期可持续的—即使它们已将业务重心转移到天然气上。

2022年第二季度,多家国际能源巨头业绩突出

数据来源:壳牌、埃克森美孚、雪佛龙、道达尔能源、英国石油公司财报,根据公开资料整理

预警内容显示,由于地缘政治僵局和全球通胀,壳牌第三季度天然气交易业绩预计将“显著疲软”,与第二季度相比,第三季度的炼油利润率更是预计减半,化学品利润率则预计将跌至负值。据路透社报道,该公司的股价因此在欧洲交易中一度下跌了近4%。

能源巨头们在全球危机中却能高额获利,招致了政府和普通消费者的不满。美国总统拜登就曾批评埃克森美孚今年“赚得比上帝还多”,并指出能源公司正在利用全球石油和天然气供应短缺来增加利润。

在英国,临时性的“暴利税”征收给英国的能源投资环境增加了更多不确定性。前首相鲍里斯·约翰逊5月拒绝了征收暴利税的呼吁,称这将减少对英国的投资,但在总部位于伦敦的壳牌公布财报后,反对党继续施压,摇摆的保守党最终决定向石油和天然气行业额外征收25%的能源利润税,以向民众表明他们在为不断攀升的能源账单付出努力。

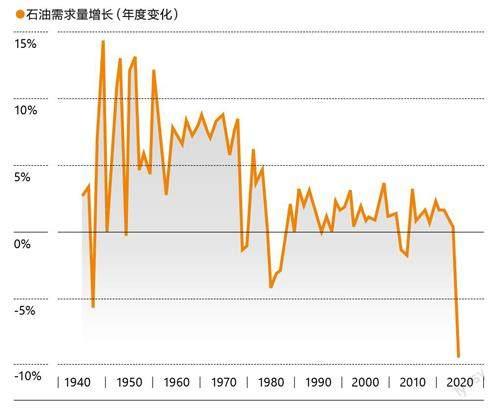

全球石油需求量变化

数据来源:《BP世界能源统计年鉴》(2021年版)

今年以來,壳牌发生的大变化

资料来源:壳牌公司财报、根据公开资料整理

壳牌面临的压力不止于此。2021年5月,荷兰海牙地方法院裁定,壳牌对气候变化有部分责任,责令该公司减少碳排放量,这是油气公司首次受到此类裁决。法院裁定,到2030年,壳牌有义务使其碳排放量比2019年的水平减少45%—相比壳牌自身设定的到2030年将排放量减少20%的目标,法院裁定的目标要高得多。壳牌随后对该裁决提出上诉。有分析称,这也是壳牌将总部迁出荷兰的原因之一。

同样是在2021年5月举办的年度股东大会上,壳牌管理层支持的能源转型战略以压倒性票数通过,但仍获得了多达11%的反对票。投反对票之一的荷兰卫生保健基金(PFZW)董事会主席Joanne Kellerman事后解释道:“我们认为,壳牌在未来几年向可持续能源转型的投资太少,他们过度依赖二氧化碳补偿措施,例如植树造林。”

美国对冲基金Third Point也是壳牌的股东之一,拥有约7.5亿美元的股份。他们建议壳牌拆分为多家公司,比如将传统石油业务与液化天然气、可再生能源和销售业务分离,以提高业绩和市值。据路透社报道,Third Point创始人Daniel Loeb曾在一封信中告诉客户,面对来自投资者和政府越来越大的压力,壳牌为不同业务制定了一套“不连贯”的战略,他认为壳牌有“全面改进的空间”。

不过,拆分计划遭到了范伯登的反对,他特别指出,壳牌在低碳领域的投资需要依赖传统的油气资产,即用化石能源的收入“补贴”目前不确定性更大的新能源业务。

坚定但“不彻底”的转型

如何处理转型,是范伯登的继任者魏思旺明年要面对的主要命题。

尽管只有48岁,但魏思旺已经为壳牌工作了近25年,这位新CEO被认为深谙壳牌企业文化,也是最适合带领壳牌“变绿”的人选。

除担任今年成立的可再生能源和能源解决方案业务负责人,魏思旺还参与了壳牌迄今为止的多起绿色投资,包括美国大型公用事业太阳能和储能开发商Savion、印度可再生能源初创公司Spring Energy等项目的收购,并协助推动了壳牌在荷兰的风电氢气工厂HollandHydrogen I的建设。

“Spring Energy产生现金,拥有优秀的团队、强大且经过验证的发展记录以及健康的增长渠道。Spring Energy的优势可以与壳牌在印度蓬勃发展的面向客户的天然气和下游业务相结合,创造更多增长机会。”魏思旺评价其中一项交易时说道。公开数据显示,这项收购使壳牌目前的可再生能源运营能力增加了3倍,并有助于实现其电力发展战略。

石油与天然气数据提供商Evaluate Energy 2021年发布的一份报告显示,仅2021年前三个季度,壳牌就批准了6项绿色/低碳能源交易,是当年所有石油和天然气生厂商中最活跃的公司之一。

据英国《卫报》报道,壳牌曾于2017年向投资者承诺,到2020年年底,每年要在可再生能源领域投入10亿至20亿美元。这听起来是一项积极的决策,但在壳牌计划的250亿至350亿美元的年度投资中,风能、太阳能、生物燃料等相关投入仍只占一小部分—壳牌每年投入50亿至60亿美元用于深水油气勘探,另有20亿至30亿美元用于页岩油气勘探。

壳牌后续又宣称计划在2021年至2025年间每年为可再生能源和能源解决方案业务花费20亿至30亿美元。“我们的目标是成为清洁电力服务领域领先的供应商。”壳牌在2021年曾公开表示。

但在2017年宣布要在可再生能源领域有所投入后的4年内,这家公司始终未在财报中明确报告它在该领域的投资额。在壳牌去年发布的一份“交付与展望”报告中,可再生能源与能源解决方案业务和营销业务的支出被合并在了一起,有理由推测,营销业务的投入高于前者,否则壳牌没有理由不单独披露。

除了宣称加大对可再生能源的投入,充电站建设和零售是壳牌在可再生能源业务方面的另一项大计划。

充电零售网络的建设基于壳牌的现有实力。目前,壳牌在80个国家拥有4.6万个加油站,是当前全球最大的汽油零售商之一。但随着电动汽车销量的增长,同时为实现2050年净零排放的目标,壳牌从2017年起开始建设电动车充电站。

据据彭博社10月报道,壳牌目前拥有近9000个品牌充电站,并在车库和办公园区等地另外运营着9.5万个充电点位。壳牌的目标是到2025年将充电站数量拓展至50万个,这一庞大的增长计划将覆盖在家充电、办公场所充电和目的地充电等不同场景。如果目标达成,它将远远领先于埃克森美孚、道达尔能源和英国石油公司(BP)等竞争对手。

壳牌此前已收购欧洲电动车充电公司NewMotion,以及美国电动汽车充电和能源管理技术开发商Greenlots。2021年年初,壳牌又宣布收购英国电动车充电公司Ubitricity。这些交易均为壳牌铺开充电生意打下基础。

据壳牌对外透露,中国市场也将是壳牌实现能源转型目标的重要阵地。2021年年底,壳牌与蔚来签署协议,表示双方将在全球范围内开展电动汽车能源领域的合作,到2025年在中国由双方共建100座换电站。壳牌集团下游业务执行董事Huibert Vigeveno也曾对媒体表示,壳牌已成为中国主要的液化天然气供应商之一,而且中国已经成为壳牌全球液化天然气产品的最大市场。此外,壳牌在中国的第一个商业化氢能项目已落地河北省张家口市。

此前,壳牌也尝试过开辟加氢站的业务。但2022年早些时候,它悄悄关闭了两个在英国的加氢站,理由是“电动汽车成了减少道路温室气体排放的首选方式”。

不过,即便壳牌野心勃勃,在电动汽车充电这一领域,这家公司也要同特斯拉等强大競争对手展开角逐。根据彭博社统计,充电设备运营商ChargePoint有将近4万个充电桩,是在美国拥有最多公共充电桩的公司。其次是有1.84万个充电桩的特斯拉,以及拥有4900个充电桩的SemaConnect公司。

这其实也表明,除了资金,在核心技术、运营模式等关键方面,传统能源巨头们并无明显优势。新能源的商业模式和资本回报率与传统的油气开采产业相差甚远,某种程度上,转型甚至意味着颠覆传统的商业模式,跨界经 营。

所以,虽然口号喊得响亮,但至少在短时间内,对新能源业务更为熟稔的魏思旺的经营策略更可能是沿着前任留下的路径循序渐进,而非大踏步地迅速迈向新能源—更何况,面对近来高企的油价,谁都难以轻易放弃。而这也会是大多数仍然享受油气业务红利的能源巨头的选择。