基于现货市场和电商销售数据的黑木耳产业分析

2022-05-30黄峰华

黄峰华

(黑龙江省农业科学院农业遥感与信息研究所,黑龙江哈尔滨 150086)

我国黑木耳产业正处于新一轮扩产周期,2020 年黑木耳产量、价格和产值均达到近5 年(2016—2020 年)最高。黑龙江、吉林两省为黑木耳主产区,福建省近年来黑木耳产业增长较快,跃居全国第三。电商是近些年发展较快的零售模式,依托电商把优势资源与全国大市场对接,推动黑木耳产业、品牌在国内外的传播是促进产业发展的重要途径。本文基于黑木耳现货市场的发展状况对电商平台销售特征进行了分析。

黑木耳是我国珍贵的药食兼用胶质真菌,也是世界上公认的保健食品,有“素中之荤”之美誉,因兼具食用、药用、保健等功能,愈来愈受到消费者青睐。黑木耳是我国食用菌栽培产量排名第二的品类,2018 年产量约占食用菌总产量的18%(穆晓菲,2020)。目前有关黑木耳的研究多在生产、栽培、产业等方面,电商角度的相关研究并不多见。

现货市场与电商销售的精准对接是提升黑木耳产能、提高产业竞争力、延长产业链的关键。随着数字经济的发展,以互联网为媒介、传统产业与数字经济相结合,是开启产业新经济模式的契机。本文在分析黑木耳现货市场产量、产值、主产区、价格变动的基础上,对黑木耳电商销售特征进行分析,以期为黑木耳电商运营、品牌跟踪布局提供数据支撑,为黑木耳产业发展及互联网营销提供借鉴。

1 黑木耳现货市场现状

1.1 黑木耳产量、产值和市场批发价

如图1、表1 所示,2016—2020 年我国黑木耳(干品,下同)产量趋于稳定,生产规模与产量变化趋势相同,价格呈“V”形变化,产值随产量及价格变化波动明显。黑木耳产量于2017 年达到峰值,为75.19 万t,同比增幅10.64%,主要原因是2011—2017 年全国各地将黑木耳作为脱贫攻坚重要产业,产量快速增长;2018 年黑木耳产品出现结构性过剩,产量和价格为2016—2020 年最低点,全年产量66.65 万t,同比降幅11.36%,价格为31.18 元·kg;之后随着市场需求增加,黑木耳市场量价齐升,2020 年产量、价格和产值分别为70.64 万t、36.01 元·kg、254.36 亿元,新一轮扩产逐步开始。

图1 2016—2020 年我国黑木耳产量、产值和价格变化趋势

表1 2016—2020 年我国黑木耳生产规模及产量

1.2 黑木耳各主产省产量

我国黑木耳种植区域广泛,但产区相对集中。黑龙江省为最主要的产区,其产量占全国黑木耳总产量的40%~50%;吉林省居第二位,产量占比为17%~25%;2017 年起,福建省黑木耳产量有所增加,取代河南跃居全国第三位,产量占比为6%~10%;河南、浙江、山东、陕西、四川、湖北、江西、河北、广西、贵州、江苏、云南、重庆、辽宁、安徽、陕西等省份均曾进入过黑木耳产量前十(表2)。2020 年黑木耳产量占比排名前五的省份分别为黑龙江、吉林、福建、江苏、陕西,其中黑龙江、吉林产量占比分别为44.64%、20.99%,东北地区占据了黑木耳产量的半壁江山,是黑木耳现货市场的主要供应地(图2)。作为黑木耳主产省,黑龙江拥有东宁市绥阳(雨润)黑木耳批发市场和尚志苇河黑木耳大市场;吉林有吉林蛟河黄松甸食用菌大市场。经笔者调研,三大市场2020 年食用菌(主要为黑木耳)交易额近220 亿元,是黑木耳市场主要集散地和交易地,买卖全国,对黑木耳产品流向起主导作用。

表2 2016—2020 年我国黑木耳主产省的产量及其占比

图2 2020 年黑木耳产量占比排名前五的省份

1.3 黑木耳价格

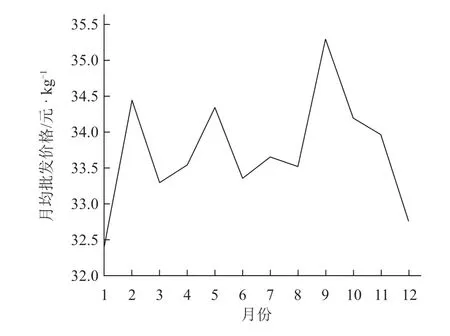

黑木耳大部分以干品形式进行销售,保鲜期长,贸易商可囤货择机销售。由图3 可知,黑木耳现货市场批发价格受生产季及节假日影响较大,呈季节性波动,在春耳集中上市的6—8 月价格偏低,到9 月秋耳产出季,因供应量比春耳少,收购价格较高。此外,黑木耳现货市场零售价格在春节、五一劳动节及十一国庆节等节假日均有所升高。

图3 2014—2020 年我国现货市场黑木耳月均批发价格

黑木耳定价与品质、分级、产地、品相等多种因素相关,质优价优特点显著。目前市场上黑木耳分类的主要依据是有筋、无筋,半筋黑木耳是市场的主流,占比60%;无筋黑木耳主产区在南方,占比30%;全筋黑木耳主产地仅在东北地区,占比10%;一般无筋黑木耳的价格高于有筋黑木耳。黑木耳的等级也是市场价格的分类标准之一,我国黑木耳分级标准根据GB 6192—86 规定,将干制黑木耳按感官指标、理化指标及卫生指标分为一、二、三级,市场占比大致分别为40%、30%、30%。经销商定价时在黑木耳分类、分级基础上,结合颜色、大小、耳厚、产地等对黑木耳进行综合评定,大多凭借经验,价格差异明显。经笔者调研,2021 年现货市场上黑木耳统货价格30~35元·kg,一级黑木耳在80元·kg以上,二级黑木耳约70元·kg。

1.4 黑木耳进出口

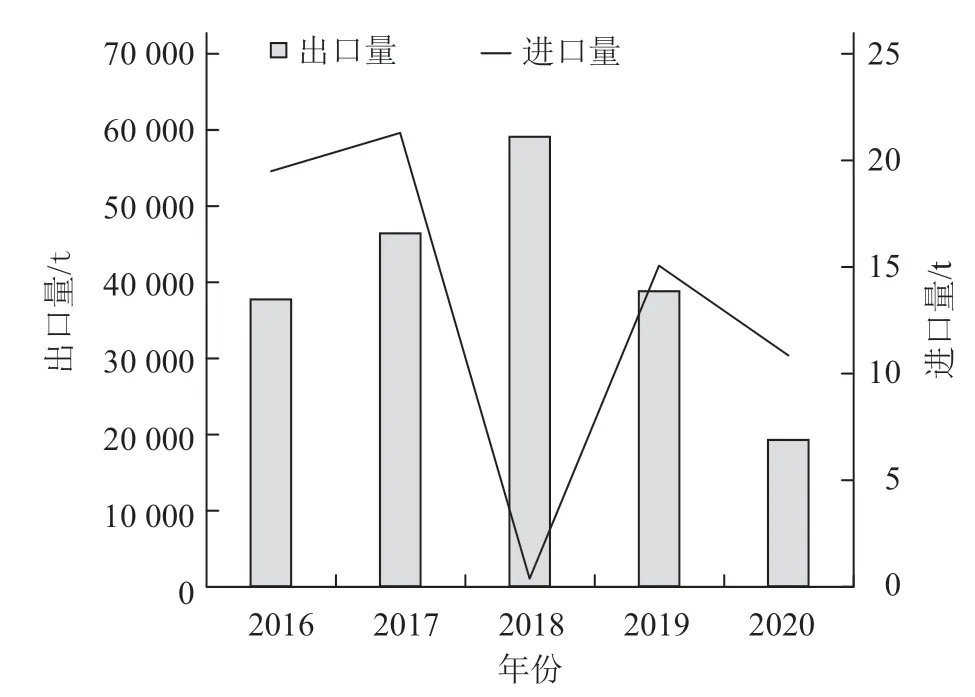

我国是黑木耳原产国和主要出口国,黑木耳进出口一直保持贸易顺差。由图4 可知,2016—2020 年我国黑木耳出口量19 183~58 866 t,进口量0.36~21.22 t,年均进口量仅为出口量的0.03%。海关总署数据显示,2020 年受新冠肺炎疫情影响,我国黑木耳出口量和出口额大幅下降,仅为19 183.30 t 和28 780.03 万美元,平均出口单价为15 美元·kg左右。2018 年出口量最高而进口量最低,这与国内黑木耳产业息息相关:由于2017 年国内黑木耳产业产能过剩,造成2018 年转向出口。从贸易流向看,黑木耳出口量处于前三位的国家和地区分别是:越南、中国香港和泰国;而进口来源很有限,仅为国外企业在中国的代料加工与朝鲜,朝鲜黑木耳的平均出口单价比我国更具有竞争优势,仅为6.31 美元·kg,是我国的42%。

图4 2016—2020 年我国黑木耳出口量和进口量

2 黑木耳电商市场现状

2.1 黑木耳电商市场行情

黑木耳电商数据统计分析时段为2017—2021年。从整体市场行情来看,2017—2019 年销售额保持平稳,品牌数和店铺数量逐年减少,电商平台呈现出品牌优势;2020 年黑木耳销售额达到近几年最高;在新冠肺炎疫情影响下,由于受到材料、人工、物流等影响,2021 年销售额大幅下降;2017—2021 年黑木耳电商销售额在1 172.07万~2 053.78 万元之间(表3)。

表3 2017—2021 年我国黑木耳电商市场行情

2.2 电商卖家年均成交额

全国黑木耳电商年均成交额为1 398 万元(统计分析时段为2019 年7 月至2021 年9 月,下同),如图5 所示,吉林的年均成交额最大,为776 万元,占全国成交额的55.50%;其次是黑龙江,年均成交额为342 万元,占全国的24.49%;销售前十的省份成交额占总成交额的96.15%,其他省份成交额仅占3.85%。吉林、黑龙江的黑木耳电商市场较活跃,与黑龙江和吉林是国内黑木耳现货市场的主要贸易集散地相符,但黑龙江现货市场交易额占比较大,电商成交额占比小,而吉林的电商平台发展较为成熟,这与其物流区位优势相关。

图5 我国黑木耳主要省份电商卖家年均成交额及其占比

2.3 电商卖家月均销售额

销售额指卖家通过电商平台完成的销售协议,既有产品也有服务,成交额指产品通过平台达成的交易额,销售额大于成交额。我国黑木耳电商卖家月均销售额前十的省份中,吉林、上海、黑龙江销售额处于全国前三,占全国黑木耳销售额的68%,其次是浙江、山东、福建、河南、山西、北京、广西(图6)。吉林、黑龙江、福建、山东、浙江既是黑木耳生产大省也是消费大省,居民有食用黑木耳的习惯;上海、北京的居民更加注重营养均衡,也对黑木耳有所偏爱。

图6 我国黑木耳主要省份电商卖家月均销售额

2.4 黑木耳电商不同净含量成交额

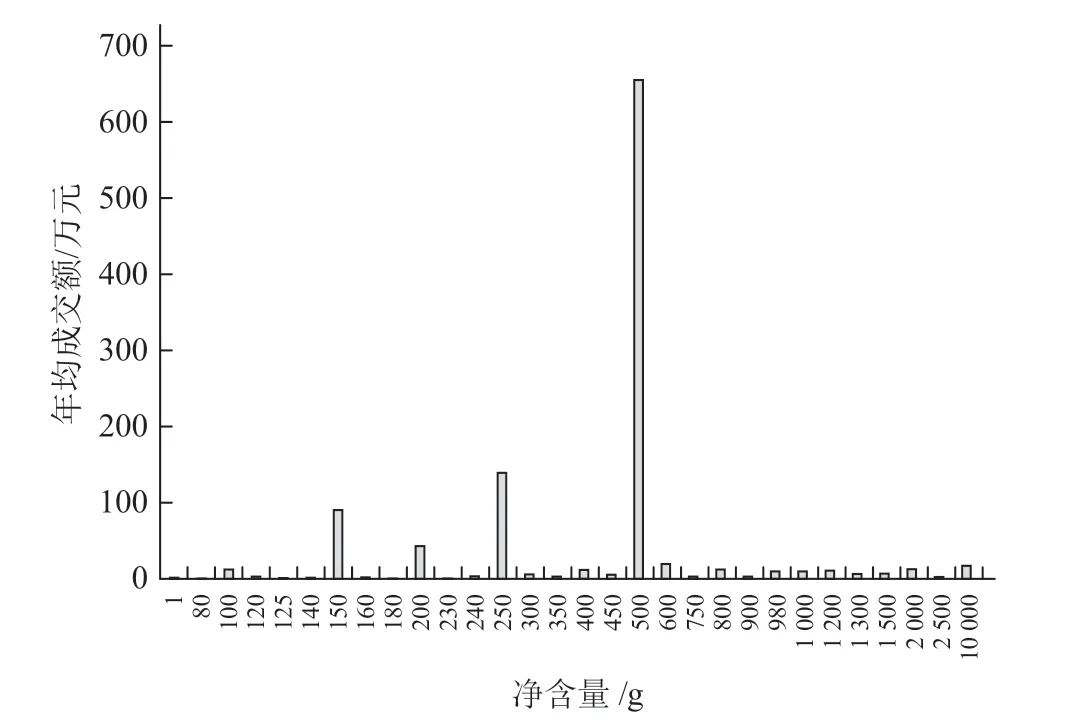

对我国黑木耳不同净含量包装的年均成交额进行分析,净含量500 g 的年均成交额最高,为654万元,占总成交额的60%;其次是净含量250 g,年均成交额为139 万元,占总成交额的13%;排名第三的是净含量150 g,占总成交额的8%(图7)。可以看出,净含量500 g 和250 g 是消费者选择黑木耳下游产品的主要包装规格。

图7 我国黑木耳电商不同净含量包装年均成交额

2.5 黑木耳电商价格分布销售额

从我国黑木耳电商价格分布年均销售额(图8)可以看出,20~50 元价格区间的销售额最高,为1 022 万元,占整体销售额的61%;其次是50~100 元价格区间,年均销售额为281 万元,占比17%;10~20 元价格区间排列第三,年均销售额为235 万元,占比14%。由此可以看出,下游消费者对10~100 元之间的价格接受度比较高,20~50 元价格区间是消费者最容易接受的价格,因此在黑木耳销售策略上可以选择适当的净含量包装和价格组合,迎合下游消费喜好。

图8 我国黑木耳电商价格区间年均销售额

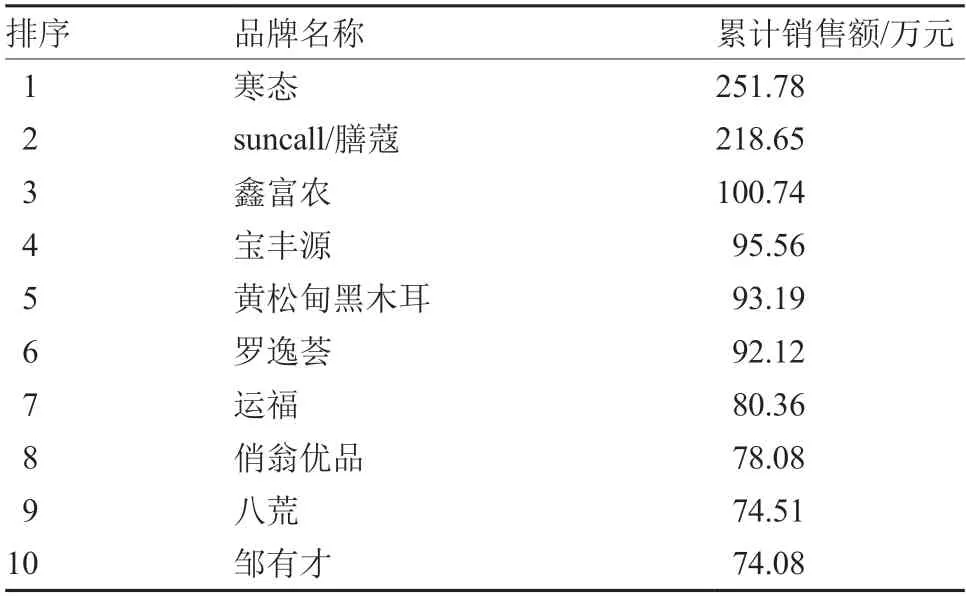

2.6 黑木耳品牌商家销售额

2019 年8 月至2021 年9 月黑木耳电商累计销售额处于前十的品牌中,排名前一、二的寒态、suncall/膳蔻的销售额均为第三名的2 倍以上,品牌优势较为明显(表4)。从厂家货源供应地可以看出,排名前十的品牌货源均为东北黑木耳,其中8 家是吉林省长白山木耳和黄松甸木耳,2 家是黑龙江省东宁木耳、大兴安岭木耳。由此可以看出,虽然在现货市场中黑龙江木耳具有优势,但在电商市场中吉林黑木耳在销售额和品牌上具有优势。

表4 黑木耳电商累计销售额前十的品牌

3 结论及建议

3.1 黑龙江是黑木耳现货市场主要供应地,黑木耳民族品牌有待做大、做强

在现货市场方面,2020 年黑木耳产量、价格、产值均达到2016—2020 年的最高水平。黑龙江是黑木耳最大优势产区,2020 年产量占全国的44.64%。黑木耳年内价格受季节性波动影响较大,年际价格主要受供求关系影响。我国是黑木耳原产地,出口贸易一直呈顺差,在黑木耳产业上,建议有序引导国内黑木耳产能提升,大力拓展外循环贸易,做大、做强民族品牌。

3.2 吉林的黑木耳电商平台成交额最大,需要细分消费市场

在电商市场方面,2020 年黑木耳电商销售额为2017—2021 年中最高,2021 年下降明显,这与新冠肺炎疫情影响供需市场相关。吉林黑木耳电商平台较为成熟,年均成交额与月均销售额均位列全国第一,年均成交额占全国的55.50%。在黑木耳消费下游包装形式上,500 g 净含量包装与20~50元的价格区间最受消费者认可。在品牌货源方面,黑龙江、吉林黑木耳具有绝对优势。建议电商平台卖家根据买家消费数据,细分消费市场,合理规划组合产品规格、价格、原产地,提升销售额。

3.3 以互联网为工具,依托电商平台精准对接资源与市场

数字化的深入不断催生新技术、新业态、新模式,加快了相关产业链的智能化转型,通过供应链、产品溯源、区域品牌等推动农产品上行,实现线上与线下的深度融合,是在互联网背景下农产品营销的新模式。由黑木耳线下和线上市场销售数据可以看出二者匹配度不高,线下现货市场的主要供应地是黑龙江省,线上市场成交额和销售额最大的为吉林省,说明产品的消费者接纳程度不仅仅取决于自身的质量,同时也取决于其营销方式。建议在黑木耳流通渠道方面,将批发市场、零售市场、线上营销三者融合,依托电商平台把优势资源与全国大市场对接,推动黑木耳产业、品牌在国内外的传播发展(郭静,2021;于晓慧,2021)。

3.4 黑木耳产业需加强食品功能宣传,逐步扩大国内和国际市场

黑木耳作为干货,有保存时间长、食用简单、储存空间小等优势,在当前新冠肺炎疫情频发的环境下,已成为居民平常食物储备的佳品。但从产品结构和销量看,黑木耳生产仍处于低利润阶段,菌种质量参差不齐,加工方式单一,初加工产品占比很大,缺少精深加工产品,商品附加值很低,市场应变能力差,一定程度上制约了黑木耳产业的进一步发展。为了确保优势产业持续领先发展,应主要从以下几方面加强产业竞争力:一是黑木耳产学研之间需要加强合作,提升菌种质量,加强菌种市场监管力度,积极开展专业培训,提高黑木耳生产者的职业素质,进而实现黑木耳生产水平的提高;二是由于近年来我国黑木耳生产成本趋高,主要受原材料涨价及人工成本升高影响,纯收益有所下降,需要积极研发低碳环保的菌包替代原料,减少对木屑等不可再生资源的依赖,减少生产成本;三是研发精深加工产品,打造品牌,瞄准国内和国际市场,开发适销对路的产品,加强食品功能宣传,逐步扩大国内和国际市场。