数字普惠金融、要素价格与劳动力流动

2022-05-17周天芸

周天芸

[摘要]基于2011—2018年中国208个地级市的面板数据,探究数字普惠金融对劳动力流动的影响及其传导机制,采用中介效应模型和门槛模型探讨劳动力要素价格扭曲的非线性中介作用,结果表明,数字普惠金融对劳动力流动存在倒“U”型影响,其传导路径是数字普惠金融通过改善要素市场,降低劳动力要素价格的扭曲程度,提高城市拉力而吸引劳动力的净流入,但随着劳动力要素价格扭曲程度的进一步降低,则可能增加城市推力,从而抑制劳动力的净流入而出现反向扭曲,最终形成数字普惠金融对劳动力流动的倒“U”型影响。异质性检验表明,经济发展水平越高、城市发展水平越好,数字普惠金融对劳动力流动的非线性影响则越显著,且影响力度也越大。

[关键词]数字普惠金融;劳动力要素;劳动力流动;价格扭曲

[中图分类号] F49;F249.2;F832[文献标识码] A[文章编号] 1673-0461(2022)04-0077-11

劳动力流动(labor mobility)是劳动力为获得更高的劳动报酬而在地区间、产业间、部门间、就业状态间、企业间乃至工作间的转移,是劳动力追求价值最大化的表现。随着中国经济的改革与开放,中国流动人口的规模不断扩张,1982年流动人口仅657万人,2019年已增加至2.36亿人,人口向大城市的集聚力度远超政府对于人口增长的规划,劳动力流动对经济活动造成的影响越来越受到社会关注。

数字普惠金融发展产生广泛而深刻的经济影响,现有文献对于数字普惠金融的研究集中于数字普惠金融与经济增长的关系,探究普惠金融对收入差距、消费、就业、减贫、城市化的影响,尚未关注数字普惠金融对劳动力流动的影响研究,特别是数字普惠金融通过影响劳动力要素价格的渠道,引导劳动力的有序流动。随着我国改革开放的不断深入和城市化的快速发展,劳动力流动对社会经济及城市生活的影响日益凸出,劳动力流动有利于资源的优化配置和城市化发展,同时,劳动力流动对于我国的乡村振兴战略具有不可忽视的影响。由于数字普惠金融可能具有独特的资金导向,能够促使资金更多地流向弱势群体,由此改善劳动力要素的价格扭曲状况,实现劳动力收入的合理分配,由此,本文从改善劳动力要素价格扭曲的视角,探究数字普惠金融对劳动力流动的影响,具有重要的理论和现实意义。

一、文献综述

普惠金融的概念于2005年由联合国正式提出,2015年国务院在国家层面明确普惠金融的定义,即基于机会平等的要求和商业可持续的原则,以可承担的成本为有金融服务需求的社会各阶层及群体提供适当、有效的金融服务。2016年G20普惠金融全球合作伙伴报告定义数字普惠金融是一切通过使用数字金融服务以促进普惠金融的行为。通过数字化手段,数字普惠金融能够克服传统普惠金融面临的问题,如信息不对称问题和交易成本问题、金融基础设施覆盖问题和风险机制问题以及商业可持续性问题[1]等,从而进一步促进普惠金融的发展。

由于数字普惠金融的发展时间较短,国内较为全面的测度指数是北大数字金融研究中心发布的“北京大学数字普惠金融指数”,该指数从覆盖广度、使用深度和数字化程度3个维度,选取33个指标构建数字普惠金融指标体系,为数字普惠金融的实证研究提供数据支持。宋晓玲分析数字普惠金融的发展有助于缩小城乡收入差距[2];傅秋子构建Probit面板模型,发现数字金融发展能够减小农村的生产性需求,增加农村的消费性需求[3];丁日佳研究发现数字普惠金融通过提高城镇化率、增加居民消费水平和促进要素市场发展等促进服务业发展[4];张勋等发现数字金融通过帮助农民创业促进包容性经济增长[5];江红莉等运用动态面板模型,发现数字普惠金融能够提高居民的消费水平,促进居民消费结构升级[6]。

劳动力流动理论源于发展经济学中的二元经济理论,由于现代工业部门相对于传统农业部门具有更高的劳动报酬,劳动力为追求更高的報酬将从传统农业向现代工业部门流动[7],只要城市工业部门的预期收益高于农村劳动力的迁移成本,就可能出现城乡之间的人口流动[8]。陈钊等发现中国城乡之间的劳动力流动规模扩大,但城市化水平仍然不高且城乡差距持续扩大,认为城乡分割的原因在于人口流动政策由城市单方面制定,这种制度性因素导致城乡难以融合[9]。劳动力流动及其在空间上的分布受多种因素影响,如城市维度的推拉因素、劳动力自身的因素、中间因素等,学者建立空间框架研究劳动力流动问题,新经济地理模型则通过完善劳动力流动的空间分析框架,研究劳动力的跨地区流动,认为劳动力会从边缘地区向中心地区流动[10]。同时,国内学者的研究利用我国省际人口流动数据,发现地方财政支出对迁入地的劳动力流入具有正向影响,发现区域之间的房价差异导致劳动力流动,城市间相对房价的上升会减少相对就业人数,第二、第三产业和外贸经济比重高、人口规模大、平均教育程度高、预期收入高、地理距离近的省份更容易成为劳动力流入地。

虽然缺少数字普惠金融对劳动力流动影响的文献,但很多文献研究金融发展对劳动力流动的影响,认为金融发展有助于促进劳动力流动,信贷配置、信贷转化率、金融服务水平的提高或是金融约束的降低都有利于劳动力的流入[11]。学者探讨金融发展水平和劳动力流动的关系,认为只有在地区间社会经济差异显著时,金融发展才能够促进劳动力的跨区域流动,并提出金融发展影响劳动力流动的收入效应、就业效应和贸易效应3个传导机制,认为金融发展能够促进劳动力的流动,通过分析我国农村金融发展水平和农村劳动力流动之间的长期均衡关系,发现农村金融发展促进农村劳动力的流动[12]。赵语等发现金融供给规模的扩大会促进该地区劳动力从农村向城镇流动,且对处于城镇化发展中期的城市的影响更大[13]。柴国俊等探讨土地要素和资本要素对劳动力要素的影响,发现土地征收通过缓解金融约束而促进家庭劳动力迁移[14]。翁家辉从收入代际传递的角度,研究金融性资产对流动人口收入差距的影响,发现金融资产促进城镇户籍和农村户籍流动人口家庭的收入代际传递[15]。孙焱林等通过建立劳动力池效应和人力资本效应的理论框架,发现数字金融能够改善劳动力的错配程度,且其改善效果在低发展水平地区更为显著[16]。相关文献能够证明金融发展对于劳动力流动存在一定影响,而数字普惠金融作为一种特殊的资本配置形式,某种程度上也是金融发展的一部分,对劳动力的流动应当存在一定影响。

要素价格扭曲指是市场机制不完善时,生产要素的市场价格和机会成本之间出现的偏离,要素价格扭曲妨碍市场资源的有效配置,要素价格扭曲会导致要素市场中的资源配置出现帕累托低效率[17]。金碚认为当经济体从高速增长转向多维高质量增长时,需要通过降低要素价格扭曲促使市场合理配置资源[18]。张晓晶等提出良性扭曲,即后发优势、次优原则、协调失败和政治经济学视角的4种理论解释,为要素价格扭曲造成的非线性影响提供理论基础[19]。关于劳动力要素价格扭曲的研究较丰富,侧重要素价格扭曲引发的的经济效应,如资本和劳动力价格扭曲可能抑制我国的就业水平,要素价格扭曲会扩大我国的居民收入差距,要素价格扭曲对消费、投资、出口的影响,劳动力市场的二元分割导致劳动力价格扭曲,并对收入差距产生负向影响,劳动力、资本和总体要素价格扭曲都会降低经济增长质量,但仅在东中部地区影响显著,而西部地区的要素价格扭曲反而提高经济增长质量,陈晓暾等发现劳动力要素市场扭曲阻碍产业结构的合理化与高级化[20-21]。同样地,劳动力要素价格扭曲影响人口流动也有很多研究,比如认为农村劳动力流动的基本因素是经济利益,“民工潮”向“民工荒”的转变在于劳动力要素价格的长期扭曲且没有得到调整,认为“民工荒”这种特殊的劳动力流动会受到要素市场价格扭曲的影响,如果劳动力要素价格得不到有效调整,劳动力供给弹性的下降就会造成劳动力供给不足,俞剑等发现劳动力和资本要素价格扭曲都会促使劳动力从农业部门向非农业部门的流动[22]。夏蕾发现劳动价格扭曲抑制农村劳动力向城市的流动,且存在单向的因果关系,李言、宋大强等综述中国的要素价格扭曲及其经济效应[23-25]。

关于金融发展与劳动力要素价格扭曲的相关研究并不多,学者将劳动报酬比例作为劳动者在生产要素分配中的地位,构建省际面板模型发现金融发展规模和效率都会提高劳动报酬比例,且在中西部地区的效果显著而在东部地区失效,将要素价格扭曲作为门槛变量,发现在金融集聚对城市化的影响过程中,劳动力和资本要素价格扭曲存在单一门限效应,要素价格扭曲程度过高时,金融集聚会抑制城市化进程,扭曲程度较低时则会促进城市化,王仁祥等将劳力资本扭曲作为调节变量,认为其在金融促进产业结构升级的传导机制中具有非线性作用,在扭曲程度高的地区抑制产业结构升级,在扭曲程度低的地区促进产业结构升级[26]。

本文引入劳动力要素价格作为中介变量,研究数字普惠金融对劳动力流动的影响,探讨不同城市数字普惠金融对于劳动力流动的影响,为数字普惠金融与经济增长的研究提供新的研究视角;检验数字普惠金融对劳动力流动的传导机制,剖析数字普惠金融通过影响贷款资金流向,优化资源配置完善资本市场和劳动力市场,合理分配劳动力要素,进而改善劳动力要素价格扭曲程度;探讨数字普惠金融影响劳动力流动的影响机制,研究数字普惠金融能否通过改善劳动力要素价格扭曲进而影响劳动力流动。

二、理论机制与模型

(一)数字普惠金融影响劳动力流动的理论分析

劳动力流动是对两地的成本收益权衡后的结果,推拉理论从成本收益角度解释劳动力流动,提出劳动力流入地和流出地存在拉力和推力,影响劳动力流动的因素包括文化差异、政策限制等因素。新经济地理学以规模报酬递增和不完全竞争理论为基础,从空间区位角度解释劳动力流动,该理论认为劳动力流动、资本外部性和交通成本共同决定经济活动在空间配置的整合力度,且劳动力流动是空间向心力和离心力相互作用的结果。劳动力作为自由流动的生产要素,其流动会使市场规模发生变化,而市场规模反过来影响各种生产要素的集聚,最终形成“核心-周边”的均衡格局。

数字技术降低多种经济成本,包括搜索成本、复制成本、运输成本、追蹤成本和验证成本。通过降低成本不但有利于金融机构更高效地搜集、追踪客户的信息,提高金融服务效率,还有利于金融服务向长尾市场延伸,为弱势群体提供可持续的金融服务。结合数字经济理论、传统信贷配给理论和交易成本理论,互联网与数字技术能够降低金融机构和金融弱势群体之间的信息不对称,使金融服务商高效快捷地采集客户信息,优化信贷业务并降低交易成本。由此,数字经济的进步有利于普惠金融的发展。

理论上,数字普惠金融对于劳动力流动可能具有正向促进或负向阻碍的作用。数字普惠金融影响劳动力流动的正向传导机制包括降低门槛效应、收入效应、人力资本效应和数字技术效应,数字普惠金融通过降低金融服务的边际成本而降低金融服务的门槛,提高金融服务的可得性,为弱势群体提供公平的金融产品和金融服务,缓解融资约束和金融排斥问题,提高整体资源的配置效率,促进劳动力流动;数字普惠金融缓解中小企业的融资约束,促进创业和扩大生产,既提高社会生产水平又提供更多就业机会,形成城市拉力而促进劳动力的流入;数字普惠金融拓宽金融服务的类型,提高信贷资金的可得性,有利于缓解劳动力个体的预算约束,通过提高人力资本而促进劳动力流动;数字普惠金融借助数字技术优势,提高金融服务的覆盖率和渗透率,降低信息不对称程度,促进劳动力流动。

然而,数字普惠金融的过度发展也可能阻碍劳动力流动,数字普惠金融影响劳动力流动的负向传导机制包括使命漂移、有效需求不足、成本上升和监管不足机制。数字普惠金融发展过程中,存在一定程度的使命漂移现象,即现实和预期相反、商业可持续性和普惠性目标相背离的情况,导致部分金融弱势群体无法得到充分公平的信贷资源,从而抑制劳动力的流动。由于金融弱势群体的金融知识较为匮乏,难以充分利用普惠的金融服务,使信贷资源配置出现偏差,最终抑制金融弱势群体的劳动力流动。理论上,一方面,数字普惠金融尤其是民营企业主导的数字普惠金融规模过大,日益形成垄断而提高实体经济的信贷获取成本,抑制总体的经济增长;另一方面,数字普惠金融过度发展可能引发金融弱势群体的过度负债,从而不利于劳动力流入。由此,数字普惠金融影响劳动力流动的正面和负面传导机制都可能显著而形成非线性关系,当正面效应大于负面效应时,数字普惠金融促进劳动力流入,正面效应小于负面效应时,数字普惠金融则会抑制劳动力流入。

数字普惠金融对于劳动力流动除上述正向和负向作用机制外,还存在间接作用机制。生产要素若存在流动障碍或价格扭曲,则难以达到资源最优配置。由于数字普惠金融有助于缓解资本要素流动障碍,因此从资本流动影响劳动力流动的视角,选取劳动力要素价格扭曲作为中介变量,研究数字普惠金融对劳动力流动的间接影响具有一定的合理性。数字普惠金融通过完善要素市场和提高人力资本,可能降低劳动力要素的价格扭曲。一方面,数字普惠金融能够完善金融市场体系,通过更合理的信贷资源配给,优化劳动力要素市场的定价机制,从而改善劳动力要素的价格扭曲;另一方面,数字普惠金融提高企业的融资便利性,增加对于高水平人力资本的需求,增加人力资本的投资和积累,提高劳动力的整体质量,最终降低劳动力要素价格扭曲。关于劳动力要素价格扭曲对劳动力流动的影响,张晓晶等总结适度扭曲理论,提出4种针对良性扭曲的理论解释,包括后发优势、次优原则、协调失败和政治经济学视角[19]。虽然扭曲的本质是对资源最优配置的一种偏离,但经济发展初期的要素扭曲通过资源集中配置可能促进全要素生产率增长,但在经济发展中后期时的要素扭曲,其负面影响将不断积累,最终将阻碍经济可持续发展。经济发展水平是促进劳动力流动的主要因素,劳动力要素价格扭曲对劳动力流动可能存在非线性影响。

(二)数据和变量

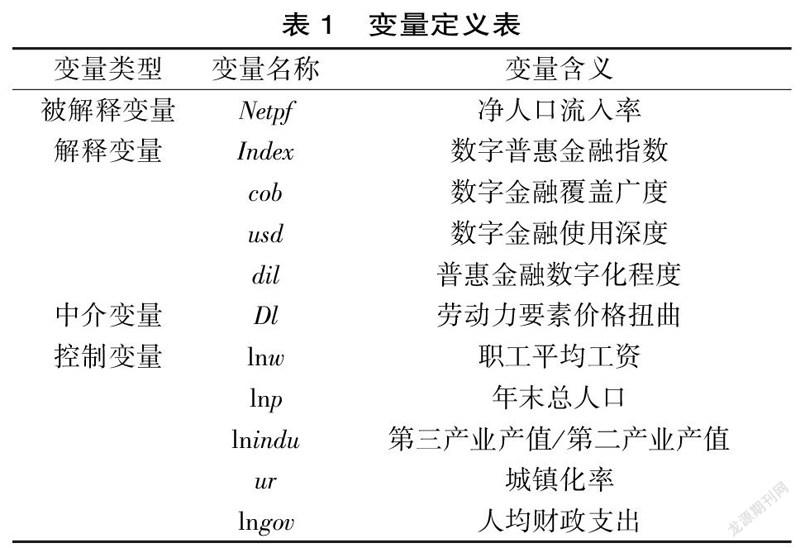

本文研究的数据包括我国208个地级城市(地区、自治州、盟等,统称“城市”)2011—2018年的面板数据;数字普惠金融指数来自北京大学数字金融中心发布的北大数字普惠金融指数(2011—2018);劳动力流动数据来自CEIC数据库、国民经济和社会发展统计公报、国家统计局、各地级市统计年鉴和华经情报网;劳动力价格扭曲数据来自CSMAR数据库和中国城市统计年鉴;控制变量数据来自CSMAR数据库、前瞻数据库、各地级市统计年鉴、中国城市统计年鉴和中国区域经济统计年鉴。基于上述数据,本文研究数字普惠金融对人口流动的影响,同时检验中介效应检验和门槛效应,分析劳动力要素价格扭曲所产生的非线性中介作用,相关变量设定如下文。

被解释变量是人口流动指标。本文研究的人口流动属于城市层面的变量,在人口流动的衡量指标选择上,选取官方口径的净人口流入率作为被解释变量,定义如下:

净人口流入率=常住人口-户籍人口/户籍人口

解释变量是数字普惠金融。本文使用北大数字普惠金融指数作为核心解释变量,采用数字普惠金融总指数和数字金融覆盖广度、数字金融使用深度以及普惠金融数字化程度等3个分类指数。

中介变量是劳动力要素的价格扭曲。要素价格扭曲程度是要素市场价格偏离其边际产出的程度,通常分为绝对扭曲和相对扭曲,本文仅考虑劳动力要素,故测度的劳动力要素价格扭曲为绝对扭曲。借鉴现有的研究思路,估计劳动力要素产出的弹性系数,根据此弹性系数计算劳动力要素的边际产出,最后用边际产出除以要素报酬的比值代表要素价格的扭曲程度,推导模型如下:

Y=AKL (1)

对公式(1)两边同时取对数得:

lnY=lnA+alnK+βlnL+μ (2)

(1)、(2)式中,Y表示总产出,A表示技术水平,K表示资本投入量,L表示劳动力投入量,α表示资本产出的弹性系数,β表示劳动力产出的弹性系数,μ为残差项。对(2)式进行回归估计α和β,假定生产要素规模报酬不变的情况下,大量文献表明全国劳动力产出弹性的标准约为0.3~0.4,因此本文使用0.3作为劳动力产出的弹性系数。对(1)式求一阶导可以得到劳动力的边际产出形式如下:

MP=AβKL=βY/L

Dl=MP/w (3)

w表示劳动力价格,Dl表示劳动力价格扭曲程度,利用(3)式得到劳动力的要素价格扭曲形式。若劳动力要素价格扭曲等于1,表示不存在扭曲,若大于1则存在负向扭曲,即劳动力要素的边际产出大于其劳动报酬,若小于1,则存在正向扭曲,即劳动力要素的边际产出小于其劳动报酬。

测算模型需要的变量包括:产出Y使用各地市名义GDP代表总产出;劳动力L使用各级市的就业总人数作为劳动力投入量;劳动力价格w使用各地市职工平均工资来表示劳动力名义价格。

控制变量包括:工资水平、人口规模、产业结构、城镇化率和人均财政支出作为控制变量(见表1)。工资水平(lnw):城市经济发展水平或工资收入水平是人口流動领域的重要变量。本文使用职工平均工资来代表各地级市劳动力市场的工资水平,一般工资水平越高,城市吸力越大,劳动力流入就越多,本文对工资水平取自然对数。人口规模(lnp):根据现有研究,人口规模不但能够通过学习、匹配和分享3个机制使得当地劳动者获益,而且还会影响城市的公共服务水平、就业机会和劳动者收入水平;现有研究认为人口规模对劳动者就业概率存在着正向影响,人口规模会影响劳动者的实际收入水平,人口规模应该作为一个重要的控制变量,本文使用年末总人口来代表各地级市的人口规模,并取自然对数。产业结构(lnindu):根据现有研究,由于第二产业和第三产业在就业人数方面的吸纳能力不同,因此产业结构影响劳动力市场的就业状况,本文使用第三产业产值和第二产业产值之比代表各地市的产业结构,并取自然对数。城镇化率(ur):城镇化率也会影响人口流动,城镇化率越高,城市吸力就越大,劳动力流入就越多,本文使用城镇人口占总人口的比重来代表城镇化率。人均财政支出(lngov):城市公共物品的提供会增加城市发展的效率,提高劳动者的生活水平,本文使用公共财政支出和总人口之比代表人均财政支出,并取自然对数。

(三)描述性统计与模型设定

本文首先对于有关变量进行如表2的描述性统计。

为避免出现伪回归首先进行平稳性检验,以保证模型的有效性,由于本文采用208个城市8年的数据,适用HT短面板单位根检验方法,结果显示,除数字金融覆盖广度和产业结构之外,其余变量均能在常数项和趋势项存在的情况下通过单位根检验,数字金融覆盖广度变量在常数项存在的情况下通过单位根检验,产业结构变量在常数项和趋势项都不存在的情形下通过单位根检验。所有变量HT检验的P值均小于0.05,表明在5%的显著性水平下,HT检验在95%的置信区间上拒绝原假设,各变量均为零阶单整,属于平稳序列进行回归。

由于数字普惠金融对劳动力流动存在非线性影响,在模型设定中考虑非线性情形,本文设定包含一次项的简洁模型,及包含二次项的完整模型:

Netpf=a+aIndex+aDl+alnw+alnp

+alnindu+aur+alngov+μ (4)

Netpf=β+βIndex+βIndex+βDl

+βlnw+βlnp+βlnindu

+βur+βlngov+ε (5)

其中,i表示不同城市,t表示不同年份,被解释变量Netpf表示人口净流入,核心解释变量Index表示数字普惠金融指数,Index为数字普惠金融指数的平方项,Dl表示劳动力要素价格扭曲,ur表示城鎮化率,lnw、lnp、lnindu和lngov分别为职工平均工资、年末总人口、三产二产产值之比和人均财政支出的对数形式,μ和ε为随机扰动项。

三、模型结果及稳健性检验

(一)基准模型的检验

本文使用变截距面板模型检验数字普惠金融对劳动力流动的影响,因此首先进行F检验(Chow检验)和LR检验,F检验在5%的显著性水平下对应的临界值为1.1787,卡方检验在5%的显著性水平下对应的临界值为249.1275。在包含一次项的线性模型中,F统计量的值为302.0351,LR统计量的值为6364.4639,均大于各自临界值,因此拒绝原假设,固定效应模型优于混合模型;在包含二次项的非线性模型中,F统计量的值为306.0929,LR统计量的值为6387.3184,均大于各自临界值,同样拒绝原假设,固定效应模型优于混合模型。之后进行Hausman检验,在包含一次项的线性模型和包含二次项的非线性模型中,卡方统计量p值均为0.0000,拒绝原假设,固定效应模型优于随机效应模型。因此,本研究采用固定效应模型。

固定效应模型包括个体固定效应模型、时点固定效应模型和个体时点固定效应模型,本文进一步的检验表明个体固定效应模型效果最好,本文最终选择个体固定效应模型检验数字普惠金融对劳动力流动的影响。

表3为3种模型的回归比较,POOL为混合模型,FE为固定效应模型,RE为随机效应模型,固定效应模型下的所有变量均在1%的统计水平下显著,这表明本文选择的个体固定效应模型的稳健性和可靠性。

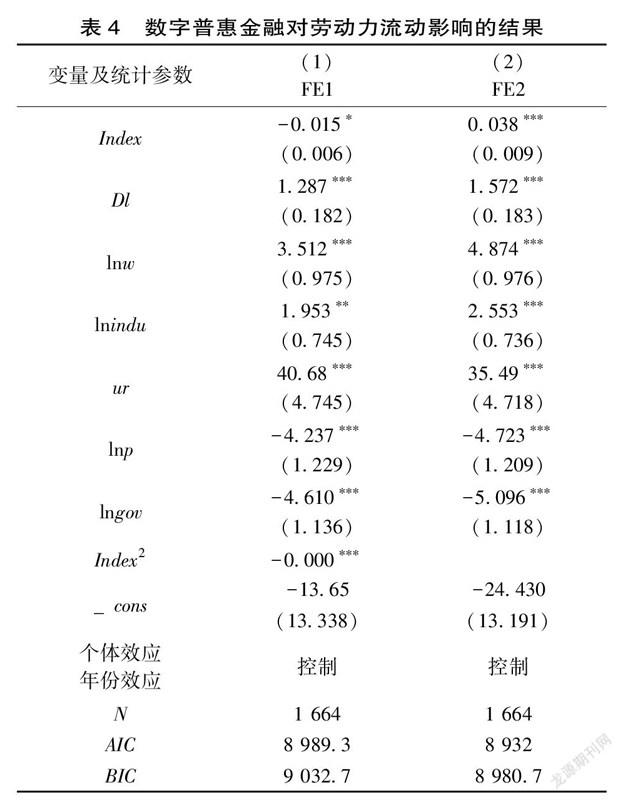

模型(1)、(2)的回归结果报告见表4。在表4模型(1)为包含一次项的线性模型回归结果,模型(2)为包含二次项的非线性模型回归结果。所有变量的回归结果都较显著,且除数字普惠金融指数之外的所有控制变量系数都有相同的符号。

数字普惠金融指数的回归系数显著大于0,而其平方项的回归系数显著小于0,因此数字普惠金融指数对劳动力流动的影响存在结构性变化,为倒“U”型关系,根据任意二次方程转折点的公式(转折点x*=-0.5β1/β2),数字普惠金融指数的转折点约为106,说明在数字普惠金融指数小于106时,数字普惠金融指数会促进劳动力净流入,在数字普惠金融指数大于106时,数字普惠金融指数会抑制劳动力净流入。

工资水平对劳动力流入存在显著正向影响,说明工资水平越高,城市拉力就越大,平均工资每增长1%,净人口流入率则提高4.8%。人均财政支出水平对劳动力流入存在负向影响,而城镇化对劳动力流入则存在正向影响,其原因可能是流动人口因为户籍等制度性原因无法享受市民均等化待遇,流动人口更关注于就业和生活水平,而城镇化往往代表当地的就业和生活水平,城镇化率每提高1%,净人口流入率就会提高35%。产业结构越向第三产业倾斜,净人口流入率就越高,一方面服务业第三产业的发展本身就能够吸纳流动人口就业,另一方面产业结构一定程度反映当地经济结构,第三产业占比越高,在长期维度中能为经济增长提供动力,从而增加城市对流动人口的拉力,第三产业占比每提高1%,净人口流入率就会提高2.5%。人口规模对劳动力流入存在负向影响,这可能是城市规划和公共物品提供往往滞后于人口流动且不易变动,在人口规模增大的情况下会降低人均生活品质,年末总人口每增加1%,净人口流入率就会降低4.7%。

(二)劳动力要素价格扭曲的中介效应检验

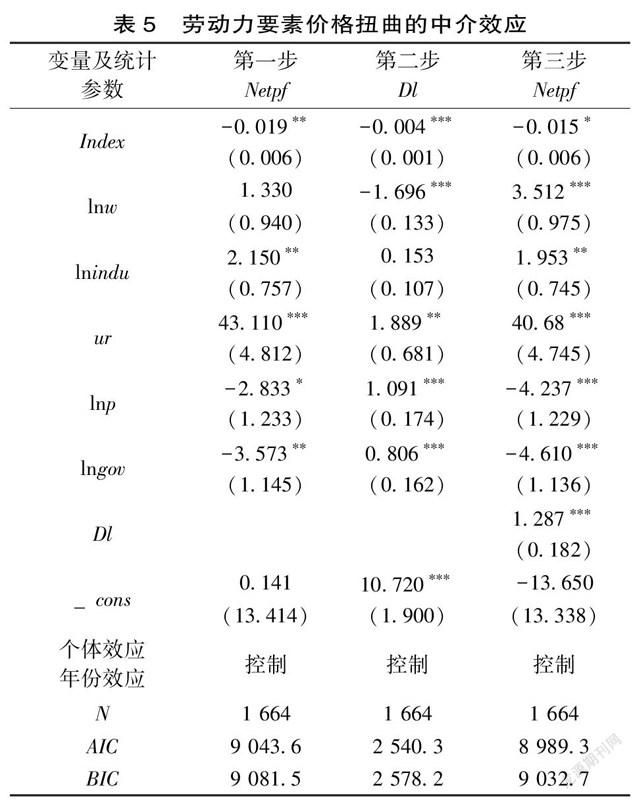

探讨自变量对因变量的影响机制通常采用中介效应模型,本文借鉴温忠麟(2004)的中介效应分析流程,以劳动力要素价格扭曲作为数字普惠金融和劳动力流动的中介变量,通过建立3个模型检验中介效应的传导:

Netpf=a+aIndex+aZ+μ (6)

Dl=β+βIndex+βZ+ε(7)

Netpf=γ+γIndex+γDl+γZ+δ (8)

其中i为不同城市,t为变量的年份时期,Netpf表示净人口流入率,Index表示数字普惠金融指数,中介变量Dl表示劳动力要素价格扭曲,Z表示其他控制变量。系数γ表示直接效应,系数γβ表示中介效应,中介效应占总效应比重为γβ/(γβ+γ),如果α、β和γ均显著,且系数γ绝对值小于α绝对值或显著性水平下降,则存在中介效应,结果如表5所示。

根据表5的结果,第一步数字普惠金融指数的回归系数显著为负,表明线性关系中的数字普惠金融水平提高会抑制劳动力流入;第二步数字普惠金融指数的回归系数显著为负,说明数字普惠金融水平提高会降低劳动力要素价格的扭曲程度,提高劳动力要素市场的效率;第三步数字普惠金融指数和劳动力要素价格扭曲的系数均满足1%的显著性水平,且数字普惠金融指数的系数绝对值相较于第一步有所降低,说明数字普惠金融对劳动力流動的影响除直接效应之外,部分影响是通过中介变量实现的,同时中介变量系数为正,说明线性关系中的普惠金融发展会降低劳动力价格的扭曲程度,从而抑制劳动力净流入,劳动力要素价格扭曲起到部分中介作用,且中介效应占总效应比重约为23.5%。

(三)门槛效应分析

由于普惠金融发展水平对劳动力流动存在非线性的影响,形成所谓倒“U”影响,有必要探讨劳动力要素价格扭曲的中介作用是否也是非线性,即中介机制是否会因劳动力要素价格扭曲程度不同而表现差异。本文使用面板门槛模型,将劳动力要素价格扭曲作为门槛变量,利用Bootstrap方法对门槛个数进行检验。按照由复杂到简单的原则依次进行三门槛检验、双门槛检验和单一门槛检验,表6结果表明劳动力要素价格扭曲仅存在单一门槛效应。

当门槛值小于2.4时,劳动力要素价格扭曲符号为正,对促进人口净流入,当门槛值大于2.4时,劳动力要素价格扭曲符号为负,抑制人口净流入,反映劳动力要素价格的适度扭曲有利于增强数字普惠金融对人口净流入的促进作用,而过度扭曲则会减弱数字普惠金融对人口净流入的影响,抑制了人口净流入,扭曲门槛点为2.4。数字普惠金融对劳动力流动的倒“U”型影响机制已展现出来,即数字普惠金融的不断发展会通过优化要素市场这一作用而降低劳动力要素价格扭曲,而劳动力要素价格扭曲的降低一开始由过度扭曲降低至适度扭曲,提高了城市的拉力,促进了劳动力的净流入,而之后劳动力要素价格扭曲从适度扭曲降至扭曲不足甚至反向扭曲,则扩大了城市的推力,从而抑制了劳动力的净流入。同时本节门槛检验也进一步验证了前文数字普惠金融对劳动力流动的影响有着倒“U”型的非线性关系。

(四)稳健性检验

本文通过变量替代和增减控制变量对实证结果进行稳健性检验,结果报告在表7。被解释变量采用常住人口和户籍人口之比衡量劳动力流动的结果报告在(1)和(2)列;对于解释变量使用数字普惠金融指标的二级指标,包括数字金融覆盖广度(cob)、数字金融使用深度(usd)以及普惠金融数字化程度(dil)代表金融普惠,结果报告在(3)和(4)列;(5)和(6)列报告调整控制变量的结果,新增控制变量为固定资产投资占GDP比重(fix)和人均教育财政支出(edu)。

根据表7的结果,数字普惠金融指数及其平方项和原模型估计结果符号一致且没有显著性的差别,数字普惠金融与劳动力流动存在倒“U”关系;在更换解释变量后,数字金融覆盖广度和劳动力流动存在倒“U”关系,而数字金融使用深度以及普惠金融数字化程度的结果不显著;新增控制变量后也得到与基准模型一致的结论,且原控制变量中工资水平、人均财政支出水平、产业结构、人口规模和城镇化变量与原模型符号一致且显著。由此,本文的实证结果具有一定的稳健性。

四、异质性分析

本文进一步从区域、城市规模、城市产业结构、城镇化率等方面,探讨数字普惠金融影响劳动力流动的异质性。

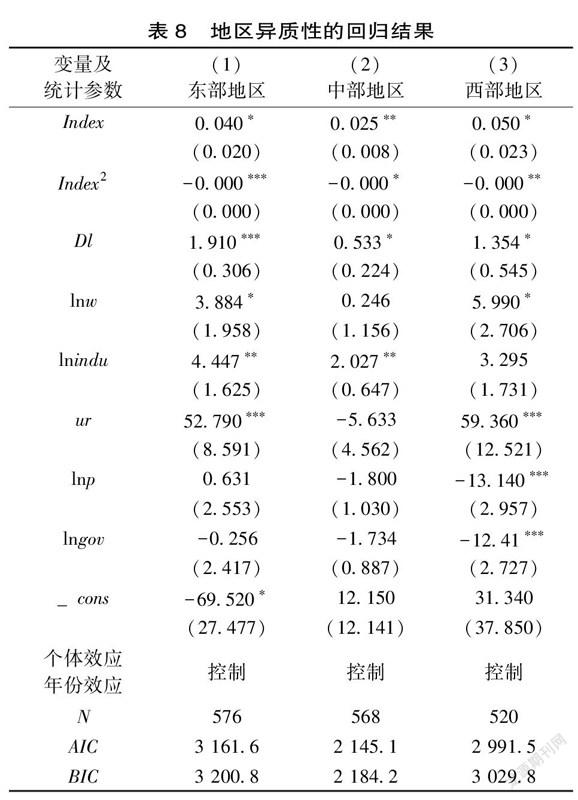

地区异质性分别用中国东部、中部和西部地区3个子样本进行回归,根据表8的结果,东、中、西部地区数字普惠金融的系数符号一致且显著,数字普惠金融指数对劳动力流动的影响均存在倒“U”型关系,说明东、中、西部的区域差异不影响数字普惠金融对劳动力流动的影响。东部和西部地区数字普惠金融指数的系数绝对值较中部地区大,表明数字普惠金融对劳动力流动的影响在东部和西部地区较为强烈,可能是中部地区的数字普惠金融发展接近其结构变化点,曲率较小所致。

同时,东部地区的人口规模系数为正,中部、西部地区的人口规模系数为负,这可能是由于东部地区经济发展水平较高,人口规模发挥聚集效应,通过学习、匹配和分享机制使劳动者获益,因此人口规模越大,越能吸引劳动力流入;而中、西部地区由于经济发展水平相对较低,城市规划和公共物品提供的不易变动性大于人口规模的聚集效应,在人口规模增大时反而会降低人均生活品质,导致劳动力流出。另一方面,中部地区城镇化率的系数为负,而东部、西部地区城镇化率的系数显著为正,可能是由于中部地区多为人口及农业大省,城镇化率的提高会导致大量农民向城市流动,且农民群体易受到就业排斥而导致劳动力流出。

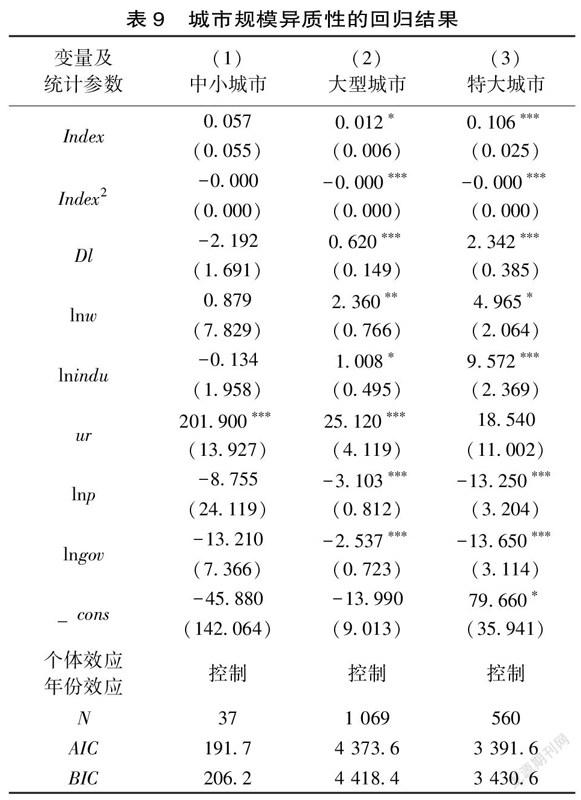

根据官方口径的城市规模划分标准,本文将城市规模划分为3类,常住人口小于100万人为中小型城市,大于100万小于500万人为大型城市,大于500万人为特大城市。城市规模的异质性分析表明,城市人口规模影响城市发展,从而影响力劳动力的流动,根据表9,在大型和特大城市中,数字普惠金融指数对劳动力流动的影响均存在倒“U”关系,而中小城市中数字普惠金融指数的系数不显著,原因可能是37个中小城市的样本量小,导致估计误差问题。中小城市一般处于城市发展初期或位于经济落后地区,要素市场扭曲程度较高,导致资本和劳动力要素难以流动。特大城市的大部分变量系数绝对值要大于大型城市,即城市规模越大,數字普惠金融对劳动力流动的影响力度越大,劳动力要素价格扭曲、工资水平、产业结构、城镇化率、人均财政支出等变量对劳动力流动的影响力度也越大,这可能是人口规模提高城市规模效应所导致。

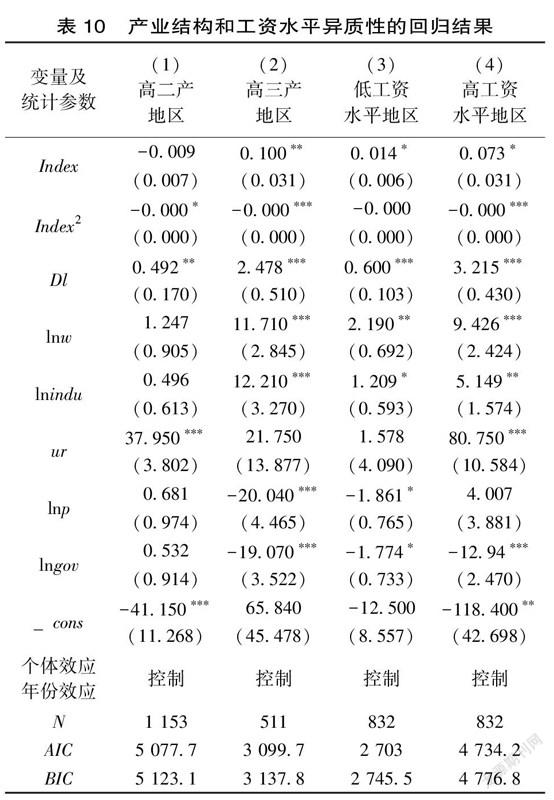

由于第二产业和第三产业对劳动力的吸纳能力有所差异,因此城市产业结构的不同会对劳动力流动产生影响,工资水平、城镇化率和人均财政支出等城市经济特征与劳动者就业、收入及生活水平息息相关,也会影响劳动力的流动。表10的(1)和(2)列分别用第二产业占GDP比重较高的地区和第三产业占GDP比重较高的地区进行子样本回归,分组标准为变量indu是否大于1;表10的(3)和(4)列的低工资地区和高工资地区的分组依据为变量w的中位数。表11的(5)和(6)列的低城镇化率和高城镇化率的城市分组依据为变量ur的中位数;表11的(7)和(8)列低人均财政支出城市和高人均财政支出城市的分组依据为变量gov的中位数。

根据表10和表11的结果,城市发展程度越高,数字普惠金融对劳动力流动的倒“U”影响越强。第三产业占比越高、工资水平越高、城镇化率越高、人均财政支出越高,数字普惠金融对劳动力流动的倒“U”影响越显著。一方面是因为城市发展程度越高,经济发展水平越高,受金融排斥的群体更易获得普惠金融的帮助;另一方面是城市发展程度较低的地区要素市场往往不够完善,资本要素流动向劳动力要素流动的传导可能会失效或者扭曲。

异质性分析进一步证明数字普惠金融对劳动力流动的倒“U”影响,对于经济发展水平越高、发展程度越好的城市,这种非线性影响就越显著,且影响力度越大;对于发展程度较低的城市,数字普惠金融对劳动力流动呈现线性负相关影响,这可能是由于劳动力要素价格的扭曲程度较高,根据门槛效应的检验结果,劳动力要素价格过度扭曲时,数字普惠金融会抑制劳动力净流入;而数字普惠金融的系数不显著,可能是由于发展程度较低的城市要素市场不完善,导致要素流动的传导机制失效或者扭曲。

五、结论与政策建议

本文采用208个城市2011—2018年的面板数据,运用个体固定效应模型检验数字普惠金融对劳动力流动的影响,探究劳动力要素价格扭曲的中介效应和门槛效应,得到以下结论:

第一,数字普惠金融对劳动力流动存在倒“U”的非线性影响,数字普惠金融指数位于临界值左侧时,数字普惠金融促进劳动力净流入,位于临界值右侧会抑制劳动力净流入。进一步检验数字普惠金融指数的3个维度,数字金融覆盖广度和劳动力流动存在倒“U”关系,数字金融使用深度以及普惠金融数字化程度的回归结果不显著。工资水平、城镇化率和第三产业占比对劳动力流入存在正向影响,而人均财政支出水平和人口规模则对劳动力流入存在负向影响。

第二,在数字普惠金融影响劳动力流动的过程中,劳动力要素价格扭曲起着部分中介作用。在线性关系中,数字普惠金融降低劳动力价格的扭曲程度,从而抑制劳动力净流入,中介效应占总效应比重约23.5%。采用门槛效应检验劳动力要素价格扭曲的非线性中介效应,发现劳动力要素价格扭曲存在单一门槛效应,说明劳动力要素价格的适度扭曲有利于增强数字普惠金融吸引人口的净流入,而过度扭曲则会抑制人口净流入。通过中介效应和门槛效应检验,数字普惠金融通过改善要素市场而降低要素价格的扭曲程度,而劳动力要素价格扭曲初始趋向适度扭曲,由此提高城市吸引劳动力的净流入,之后随着劳动力要素价格的扭曲不足或者反向扭曲,则会增加城市抑制劳动力的净流入。

第三,数字普惠金融对劳动力流动的影响具有异质性。经济发展水平越高、城市发展程度越好,数字普惠金融对劳动力流动的非线性影响越显著,且影响力度越大;对于发展程度较低的城市,数字普惠金融对劳动力流动的影响呈线性负相关或不显著,一方面是因为发展程度低的城市劳动力要素价格过度扭曲,使数字普惠金融抑制劳动力净流入,另一方面是因为发展程度低的城市要素市场不完善,导致要素流动的传导机制失效或者扭曲。

结合上述的实证结论,本文提出以下政策建议:

首先,合理发展数字普惠金融,发挥数字普惠金融的积极作用。发展数字普惠金融要避免过度泛化、过度消费和过度负债等问题,防止数字普惠金融过度发展对劳动力净流入的负面影响。合理发展数字普惠金融能够增加城市吸引劳动力流入,但当数字普惠金融过度发展时,则要重视数字普惠金融的发展质量,从而保持数字普惠金融吸引劳动力流入的积极作用。

其次,改善劳动力要素的价格扭曲,优化数字普惠金融的非线性影响路径。在劳动力要素价格扭曲较高的地区,应优先完善要素市场,降低劳动力要素的价格扭曲程度,然后再发展数字普惠金融,充分发挥吸引劳动力流入的效应。

再次,推行差异化的数字普惠金融服务,兼顾数字普惠金融的发展效率与公平。对于经济欠发达、城市发展程度较低的地区,优先深化经济市场化改革,完善要素市场制度,防止数字普惠金融对劳动力流动的传导机制失效,相对于数字金融使用深度和普惠金融数字化程度,应重点发展数字金融覆盖广度;对于经济较发达、城市发展程度较高的地区,不断优化数字普惠金融体系,寻求发展数字普惠金融和促进劳动力流入之间的平衡。

综上,通过发展第三产业,提高经济发展水平和城镇化率,促进城市劳动力的流入,实施差异化的数字普惠金融制度既有利于提高数字普惠金融发展对劳动力流入的作用,又有助于改善我国的区域不平衡发展问题。

[参考文献][1]焦瑾璞.普惠金融导论[J].中国城市金融,2019(11):80.

[2]宋晓玲.“互联网+”普惠金融是否影响城乡收入均衡增长?——基于中国省际面板数据的经验分析[J].财经问题研究,2017(7):50-56.

[3]傅秋子,黄益平.数字金融对农村金融需求的异质性影响——来自中国家庭金融调查与北京大学数字普惠金融指数的证据[J].金融研究,2018(11):68-84.

[4]丁日佳,刘瑞凝,张倩倩.数字普惠金融对服务业发展的影响及机制研究——基于省际面板数据的实证分析[J].金融与经济,2019(7):4-10.

[5]张勋,万广华,张佳佳,等.数字经济、普惠金融与包容性增长[J].经济研究,2019,54(8):71-86.

[6]江红莉,蒋鹏程.数字普惠金融的居民消费水平提升和结构优化效应研究[J].现代财经(天津财经大学学报),2020,40(10):18-32.

[7]LEWIS W A. Economic development with unlimited supplies of labour [M]. The Manchester School, 1954.

[8]TODARO M P. A model of labor migration and urban unemployment in less developed countries[J].American economic review,1969,59:138-148.

[9]陈钊,陆铭.从分割到融合:城乡经济增长与社会和谐的政治经济学[J].经济研究,2008(1):21-32.

[10]KRUGMAN P R. Increasing returns and economic geography[J]. Journal of political economy, 1991,99:483-499.

[11]李芳.金融对城乡劳动力流动的影响[J].金融经济,2018(2):61-64.

[12]李宝值,熊秀兰.农村金融发展对农村劳动力流动的影响——基于VAR的实证分析[J].浙江金融,2012(7):27-29.

[13]赵语,杜伟岸.金融供给规模对民族地区人口城镇化的影响——以广西为例[J].财会月刊,2017(23):118-123.

[14]柴国俊,王军辉.征地、金融约束与劳动力流动[J].人口研究,2017,41(2):57-70.

[15]翁家辉. 金融性资产对流动人口家庭收入代际传递的城乡户籍异质性影响研究[D].杭州:浙江财经大学,2019.

[16]孙焱林,李格,汪小愉.数字金融对劳动力错配的影响及其异质性分析——基于中国地级市面板数据[J].科学学研究,2021(3):1-17.

[17]SWAN P L. Durability and taxes:market structure and quasi-capital market distortion[J].Econometrica,1981,49(2):425-435.

[18]金碚.关于“高质量发展”的经济学研究[J].中国工业经济,2018(4):5-18.

[19]张晓晶,李成,李育.扭曲、赶超与可持续增长——对政府与市场关系的重新审视[J].经济研究,2018,53(1):4-20.

[20]詹韵秋.数字普惠金融对经济增长数量与质量的效应研究——基于省级面板数据的系统GMM估计[J].征信,2018,36(8):51-58.

[21]陈晓暾,程姣姣.劳动力要素市场扭曲对产业结构转型的影响研究[J].价格理论与实践,2019(11):41-44.

[22]俞剑,方福前,程冬,等.消费结构升级、要素价格扭曲与中国农业劳动力转移[J].经济评论,2018(1):47-61.

[23]夏蕾.要素价格扭曲对中国城市化的影响[J].城市问题,2018(5):73-78.

[24]李言.中国生产要素价格扭曲的变迁:2000—2016年[J].经济学动态,2020(1):34-51.

[25]宋大強,皮建才.要素价格扭曲的经济效应:一个文献综述[J].经济社会体制比较,2020(3):171-181.

[26]王仁祥,吴光俊.金融深化、劳力资本扭曲与产业结构升级优化[J].金融理论与实践,2019(9):1-8.Digital Inclusive Finance, Factor Price and Labor Mobility

Zhou Tianyun

(International School of Business and Finance,Sun Yat-sen University, Guangzhou 510275, China)

Abstract: Based on the panel data of 208 Chinese prefecture level cities from 2011 to 2018, this paper explores the impact of digital inclusive finance on labor mobility and its transmission mechanism. This paper uses intermediary effect model and threshold model to explore the nonlinear intermediary effect of labor factor price distortion. The paper found that digital inclusive finance has an inverted “U” impact on labor mobility. Its transmission path is that digital inclusive finance attracts the net inflow of labor force by improving the factor market, reducing the distortion of labor factor price and increasing the pull of cities. However, with the further reduction of the distortion degree of labor factor price, it may increase the urban thrust, so as to inhibit the net inflow of labor force and reverse distortion, and finally form the inverted “U” impact of digital inclusive finance on labor mobility. The heterogeneity test showed that the stronger the economy is and the better the urban development, the more significant and powerful the nonlinear impact of digital inclusive finance has on labor mobility.

Key words:digital inclusive finance; labor factor; labor mobility; price distortion

(責任编辑:蔡晓芹)