基于Z-score模型的我国乳制品上市公司财务风险研究

2022-05-16向婷

摘要:本文基于Z-score模型,以2016年-2020年我国乳制品行业10家上市公司为对象,对其财务风险状况进行研究。结果表明,样本企业的总体财务风险状况处于“安全区”,但个体企业间存在着较大差距。

关键词:乳制品上市企业;财务风险;Z-score模型

一、引言

过去的数年里,奶粉行业出现了严重的安全危机事件,消费者的注意力已经由价格向质量转移。与此同时,生产商纷纷涌入高端市场,企业间的竞争压力日益加重,与之密切相关的财务风险也会随之产生。

二、Z-score模型简介

Z-score模型以多变量的统计方法为基础,对企业的运行状况、破产与否进行分析判别。该模型的公式为:

Z=1.2X1+1.4X2+3.3X3+0.6X4+0.999X5

X1 表示营运资产/总资产;X2为留存收益/总资产;X3为息税前利润/总资产;X4为股票总市值/总负债;X5为主营业务收入/总资产。

Z值判断标准临界值如表1所示:

三、基于Z-score模型的我国乳制品上市公司财务风险研究

(一)研究对象及样本选取

本文以我国乳制品上市公司2016年至2020年的财务数据为研究对象。据统计,截至2021年4月21日我国沪、深股市乳制品共有上市公司24家,剔除在国外上市的1家、刚刚上市的3家,数据缺失2家,对剩余10家进行分析。本文所采用的数据均源于上市公司公开的年度财务报表。

(二)我国乳制品上市公司财务风险Z值研究结果

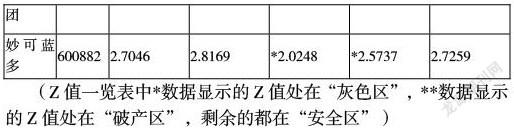

基于Z-score模型,计算可得出10家样本公司2016年至2020年每年的Z值,结果如表2所示。

2016年至2020年间经历过“危险”状态的乳制品上市公司共计7家,为光明乳业、三元股份、西部牧业、贝因美、科迪乳业、皇氏集团、妙可蓝多。剩下的3家乳制品上市公司伊利股份、燕塘乳业和天润乳业的Z值在5年内处于“安全區”,财务风险较小。

(三)我国乳制品上市公司总体财务风险分析

使用SPSS软件对表2的样本数据进行描述性的统计,结果如表3所示。

从均值上看,我国的乳制品上市公司在2016年至2020年总体的财务风险状况均处在“安全区”,但乳制品上市公司的财务风险个体表现存在着较大的差距,“安全企业”和“危险企业”之间的财务风险Z值分化很明显。

四、基于Z-score模型的财务风险控制建议

(一)建立与Z-score模型相匹配的财务风险控制机制

Z-score模型在理论和实践中均得到广泛应用。因此,我国乳制品上市公司可以考虑建立一套与Z-score模型相适应的财务风险控制机制。

(二)选择合适筹资方式以优化资本结构

我国乳制品上市公司在选择筹资模式时,不仅首先需要综合考虑其筹资的成本,还需要综合考虑资产负债率,以及筹资手段的多样性和分散化,以降低其公司的财务风险。

(三)加强企业营运资本的管理

营运资本可以用来衡量公司的短期偿债风险。对于我国乳制品上市公司而言,当营运资金为负时,公司财务风险Z值较低。所以,公司要从自己的实际情况出发,选取合适的营运资本政策,使流动资产与流动负债的大小能够匹配。

(四)努力提高公司的盈利水平

盈利水平下降对我国乳制品上市公司的财务风险的加大有重要的影响。所以,企业应该提高公司资产的盈利能力,争取得到更多的利润,以抵减其他因素造成的财务风险。

作者简介:向婷,1989年1月生,女,苗族,湖南怀化人,研究生学历,讲师,研究方向:财务管理。