经济政策不确定性对公司绩效影响分析

——以桂滇黔上市公司为例

2022-05-15郭德兵陈宣佑

郭德兵,陈宣佑

(1.南宁理工学院,南宁 530031;2.桂林旅游学院,广西 桂林 541006)

一、文献综述及研究假设

(一)经济政策不确定性

宏观经济不确定性包括实体经济不确定性和经济政策不确定性两部分,政策不确定性占经济不确定性的比重越来越高。Brogaard and Detzel(2015)将经济政策不确定性定义为“政策制定者通过财政、货币、监管政策等引起的不确定性”。Pastor和Veronesi)(2012)指出,经济政策不确定性是一个逆周期变量,经济繁荣时,现有经济政策倾向于延续,经济政策不确定性相对较低;经济衰退时,经济政策调整的可能性会大幅度上升,经济政策不确定性相对较高。Baker等(2016)研究构建了经济政策不确定性指数(在正式发表前就引起了学术界的广泛关注)。这三位学者不仅编制美国指数还编制欧洲和中国指数,不过仅指新闻指数(News Index),即通过统计大型报社中与经济政策不确定性有关的文章数目来衡量经济政策的不确定性。他们的研究表明,EPU指数与实际宏观经济变量(如经济增长和就业率)有显著的反向关系。

(二)经济政策不确定性与企业绩效

邓美薇(2019)实证探讨了经济政策不确定性对企业绩效的影响。研究发现:经济政策不确定性上升对企业短期经营具有负向冲击,但是激励企业长期绩效的增长;同时有显著的地域、行业差异。耿庆峰等(2021)研究指出,经济政策不确定性上升会导致企业绩效短期内出现下滑、长期内上升。巩雪(2021)基于融资约束视角研究指出,政策不确定性与企业绩效呈负相关关系,企业面临的融资约束越强,政策不确定性对企业绩效的负向影响越强。夏雨、葛玉辉(2021)研究指出,外在经济政策不确定较高时,CEO权力强度越高,越容易使公司获取较好的经营业绩。

综上可知,学者关于经济政策不确定性对企业绩效的影响并未形成统一的结论,同时经济政策不确定性专门针对桂滇黔地区企业绩效的研究还较少,所以本文研究假设为经济政策不确定对桂滇黔三省的上市公司有负向作用,即经济政策不确定性上升,企业绩效下降。

二、研究设计与变量选取

(一)样本选取及数据来源

选取2015~2020年中国广西、云南、贵州三省区的A股上市公司为样本,截至2021年6月30日,三省共计拥有113家公司上市。剔除10家ST公司和2家退市股,剩余共计101家上市公司。采用季度数据,共计获得2264个样本量,本文数据主要来自CSMAR数据库。

(二)变量设置

1.被解释变量

很多文献指出衡量企业绩效的指标包含总资产净利润率、净资产收益率、每股收益等指标,属于会计指标、经济增加值(EVA)、托宾Q值等指标,但是由于我国尚未形成权威的衡量经济增加值(EVA)和托宾Q值数据,很多都是以相似指标来代替,所以本文作者采用较为普遍应用中的总资产净利润率来衡量企业的绩效指标。

2.解释变量

自变量为经济政策不确定性指标,采用Baker等(2016)研究构建的经济政策不确定性指数。采用编制的中国的EUP指数即新闻指数,又称News-BasedEPU。该指数的数据为月度指数,本文企业绩效的变量采用季度数据,为使数据时间测度一致,采用季度几何平均值作为季度数据,同时参照孟庆斌等(2017)的做法将其指数值除以100。

众所周知,企业的绩效受内外部因素的影响,经济政策不确定性作为影响企业绩效的外部因素。企业内部的资产负债、增长情况影响着企业绩效。根据查阅相关文献本文把企业的资产负债率、总资产增长率、总资产周转率作为影响企业绩效的控制变量。

表1 本文各个变量定义

三、实证检验与回归结果

(一)研究模型

根据前文假设和分析,建立以下回归模型:

(二)数据描述

从以上信息可见,这三省(自治区)的季度总资产利润率的平均值为1.9%,最小值为负的112.5%,最大值为40.5%。从均值的角度来看,三省(自治区)的季度总资产利润率应该说偏低,而且公司与公司之间差距非常大。季度经济政策不确定性指数均值为4.971,最小值为1.183,最大值为8.644,可见2015年-2021年的季度经济政策不确定性指数波动非常大,这也与现实相符,2014年以后我国经济进入新常态,经济波动增大,政策调整也变得频繁。

表2 变量描述性分析

控制变量中资产负债率的季度数据显示三省(自治区)的平均负债率为47.7%,应该说三省(自治区)的负债率较为适中,但最大值达到183.2%,说明有的上市公司出现了资不抵债的现象,相关公司面临较大的债务风险。

(三)回归分析

对广西、云南、贵州三省区的101家A股上市公司的2015年一季度至2021年二季度的季度数据进行面板回归,以检验经济政策不确定性指数对企业绩效的影响。由于新公司的不断加入,使该面板数据属于非平衡面板数据,使用固定效应模型的估计依然有效。虽然随机效应模型也可以,但是较为复杂,所以本模型采用固定效应检验更好。另外,通过对数据进行Hausman检验,发现p值为0.0001,故认为使用固定效应模型较好。使用固定效应回归本模型,回归结果如表3所示。通过回归结果可知,经济政策不确定性指数与以总资产利润率为代表的企业绩效呈显著负相关关系。这说明经济政策不确定性加剧,不利于企业绩效的提升,与邓美薇(2019)研究的经济政策不确定性上升对企业短期经营具有负向冲击有类似的结论。控制变量资产负债率、总资产周转率、总资产增长率也是显著的,资产负债率为显著负相关,说明企业的资产负债率越高,对三省(自治区)的上市公司的企业绩效提升越不利,影响系数为-0.116。资产周转率和总资产增长率是显著正相关关系,即资产周转率越快、总资产增长率越快,三省(自治区)上市公司的企业绩效提升越快,影响系数分别为0.036和0.043。

表3 固定效应回归结果

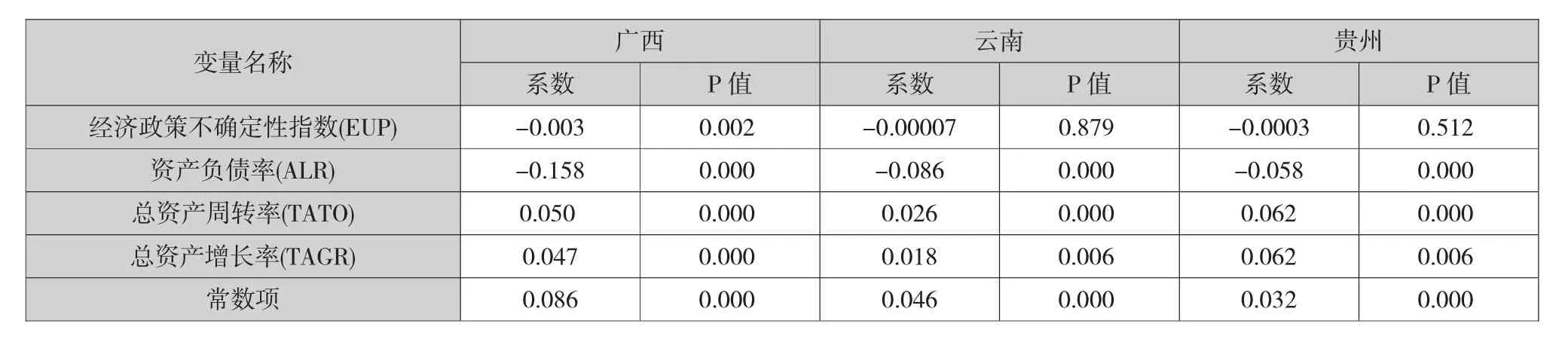

为检验结果的稳健性,利用经济政策不确定性指数分别对三省(自治区)的企业绩效进行面板回归。同样对三省(自治区)的数据进行Hausman检验:广西的数据显示p=0.0479<0.5,使用固定效应模型更好;云南的数据显示p=0.0008<0.5,使用固定效应模型更好;贵州的数据显示p=0.092>0.5,说明在5%的显著性水平下使用随机效应更好,但是在10%的显著性水平下使用固定效应更好。为保持三个省(自治区)份回归结果一致性和可比性,也使用固定效应模型估计贵州的数据(其实不影响结果,无论固定效应还是随机效应,经济政策不确定性指数对企业的绩效影响都是不显著的)。

表4 桂滇黔三省(自治区)固定效应回归结果

从以上三省(自治区)的回归结果来看,经济政策不确定性指数对广西上市公司的企业绩效影响是显著负向相关的,与三省(自治区)总体结果一致。经济政策不确定性指数对云南、贵州的上市公司的企业绩效的影响不显著。同时发现,资产负债率、总资产周转率、总资产增长率等三个控制变量与三省(自治区)总体结果一致,资产负债率都显著负相关,总资产周转率和总资产增长率都显著正相关。造成三省(自治区)各自结果与总体结果不一致的原因有可能是近年来,三省(自治区)面临经济政策不确定性所采取的经济政策调整、产业布局等方面的选择不同造成的。

四、桂滇黔经济发展与产业布局

(一)国家经济发展及政策调整

伴随着世界经济增长放缓,2014年5月,习近平总书记在河南考察时说:“中国发展仍处于重要战略机遇期,我们要增强信心,从当前中国经济发展的阶段性特征出发,适应新常态,保持战略上的平常心态。”新常态的特点主要是经济增长从高速增长转为中高速增长、经济结构不断优化升级、从要素和投资驱动转为创新驱动。经济增长放缓,国家不断出台各项政策。如2015年国务院签发国家行动纲领性文件;同年工信部发布《智能制造发展规划(2016—2020年)》;2017年国务院决定设立雄安新区;同年发布各项文件推动供给侧改革;扩大自贸区试点数量。2017年,美国总统换届后,中美贸易战不断加剧,各类相关政策也层出不穷。2019年科创板开市,同年底全球新冠疫情暴发,各国忙于应对疫情,更是加大政策干预,经济增长不确定性增强。

(二)三省(自治区)的政策调整与产业发展

伴随着国家的宏观调控,三省(自治区)也根据自身经济发展状况和自身资源禀赋条件进行相应的调整,努力发展自己的优势产业,以适应新常态。

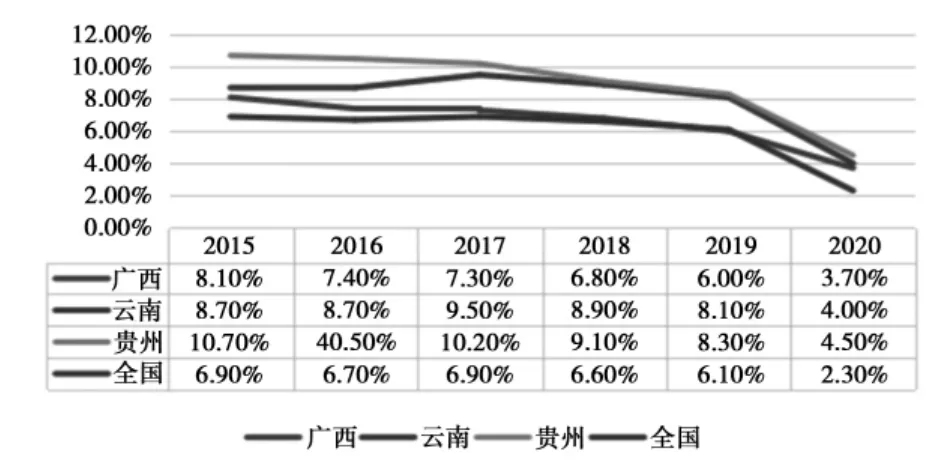

贵州省加大固定资产投资和工业发展,改善城市基础设施、交通运输条件,2019年贵州的高速公路密度居西部第一,全国第四;2018年贵州蔬菜产销规模达到全国前十,茶园面积、辣椒、蓝莓、火龙果、李子等产量全国第一;贵州的能源工业(贵州第一大产业)也发展迅速,煤炭、水电、页岩气等进入全国前十;积极发展高新技术产业和高端制造业,2020年先进装备制造业总产值达到1281.47亿元、大数据电子信息总产值达到1400.07亿元。另外,贵州的优质烟酒业也在快速增长,2020年达到1780.60亿元。面对经济增速放缓,贵州积极采取措施激活市场氛围,近年来经济增速一直高于全国增速,位于各省市增速前列。

“十三五”期间,云南省积极推开展供给侧改革调整,推动各个产业优化升级,积极发展绿色能源,能源产业年均增速达15%以上,在2019年就成为云南第一大支柱产业。积极推动文旅产业高质量发展,2019年旅游业直接增加值达到1 777.69亿元,对云南的经济社会发展起到了重要的推动作用。云南的烟草产业连年增长,产业规模长期保持国内第一。云南矿产资源丰富,素有“有色金属王国”之称,面对经济新常态,云南主动对矿业的落后产业进行淘汰,更新先进设备,推动供给侧改革。

图1 2015-2020年三省(自治区)GDP增速对比情况

广西自治区发布了《广西壮族自治区战略性新兴产业发展“十三五”规划》《贯彻落实创新驱动发展战略打造广西九张创新名片工作方案(2018-2020)》等政策文件,着力发展大健康、大数据、大物流、新制造、新材料、新能源六个重点产业。2019年广西的几大支柱产业分别为高端金属新材料产业、汽车产业、绿色高端石化产业、高端绿色家居产业、电子信息产业等。

(三)桂滇黔三省(自治区)上市公司各项指标对比

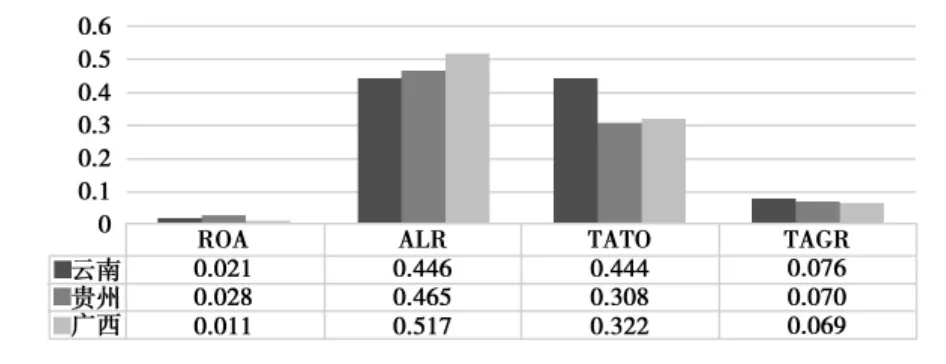

三省(自治区)的经济增速的异同也体现在上市公司的各项指标上,三省(自治区)上市公司季度总资产利润率均值贵州最高,达到2.8%,广西最低,为1.1%;季度资产负债率均值则是广西最高,达到51.7%,云南最低,为44.6%;季度总资产周转率均值云南最高,达到0.444,贵州最低,0.308;季度总资产增长率均值云南增长最高,为7.6%,广西最低,为6.9%。各项指标与三省(自治区)的经济增长大体相当。从而发现广西经济与全国均速更加接近,而云南和贵州由于政策应对更好,面对经济政策不确定性表现出更多的韧性,也许这就是云南和贵州的回归模型出现不显著的原因。

图2 桂滇黔三地上市公司各项指标对比

五、结论

通过以上分析可知,桂滇黔三省(自治区)的上市公司季度绩效与经济政策不确定性指数呈现显著负相关关系,与邓美薇、巩雪等人的研究结论有大体相似。通过分省(自治区)检验后,发现广西的上市公司季度数据与总体数据检验结论一致,也是显著负向相关,但是经济政策不确定性指数对云南、贵州的上市公司的企业绩效的影响是不显著的。造成这样的结果,本文通过三省(自治区)的经济发展速度、产业结构调整政策、上市公司季度相关数据对比发现,贵州、云南经济及上市公司数据在经济下滑的大背景下,实现了高于全国和广西的增长速度,贵州、云南的上市公司相关指标也好于广西。可见近年来,应对经济增长放缓的形势,贵州和云南采取的应对措施可能更为有效。也即在经济政策不确定性条件下,应对措施尤为重要,得当的措施可以减弱经济政策不确定性的影响。