原油价格,汇率与日本经济

2022-05-15樊英之

樊英之

(广岛大学,日本 广岛 730-0053)

一、背景及模型构造

(一)背景

原油作为国际贸易中贸易量最大的大宗商品,其石油美元的流向和石油衍生品市场的发展更是加强了原油价格和国际资本流动之间的联系。而日本作为石油进口国,原油价格的变动在其国内有着广泛的关注量。原油价格对日本经济有着诸多影响。

由于石油是以美元为标的价格的,美国作为主要的石油出口国和美元出口国,原油价格的变动和美元汇率的关系研究也很多。Amano(1998)通过对1972年到1993年的月次数据的实证分析,研究了美元的实际汇率和油价之前的关系。他的研究结果表明油价是美元实际汇率的主要决定因素之一,油价变动和美元实际汇率之间的因果关系只存在于从油价到石油,反之是不存在的。而k ilian(2009)则使用了三因素的V AR模型,从石油供给侧冲击、石油价格冲击和市场的总需求冲击三个方面来分析了原油价格变动的原因。他的研究表明传统的实证研究是在原油价格变动的同时其他条件不变的假设下进行的,这是不合理的。其原因一是美国经济和原油价格之间存在逆因果关系,二是原油价格受需求冲击和供给冲击的影响,可能直接影响美国经济。

在日本,关于原油价格的研究也层出不穷,日本作为石油进口国,对原油价格的一举一动都十分关注。Robert A.Amano和Simon van Norden(1998)通过对德国、日本和美国三个国家的石油价格和汇率的数据分析,指出原油价格和汇率之间有着密切的关系,长期来看,石油价格变动对汇率变动是有影响的。土居英二和藤江昌嗣(2008)通过日本和美国的以往数据研究了原油价格的上升对石油进口国和出口国的差异化影响,对石油进口国而言,会导致企业收益减少,上升的成本转嫁给价格的情况下会带来物价上升,外需减少。对于出口国而言,企业增收,设备投资及雇佣增加,消费扩大,金融债务得到偿还。

通过大量的先行研究,本文在kilian的基础上展开,使用四变量的V AR模型,从原油供给冲击、总需求冲击、原油价格冲击和汇率冲击这四个方面出发分析日本原油价格变动的要因。在明确日本原油价格和汇率的因果关系的基础上,选择1979年1月开始2019年12月为止的月次数据进行分析。为了进一步研究其对日本经济的影响,选取12个产业进行业别分析,从四个冲击对各个典型产业的产出量和收益的影响出发,研究其对日本经济,即日本石油供需调整、汇率和贸易产业政策的影响。

(二)模型构造

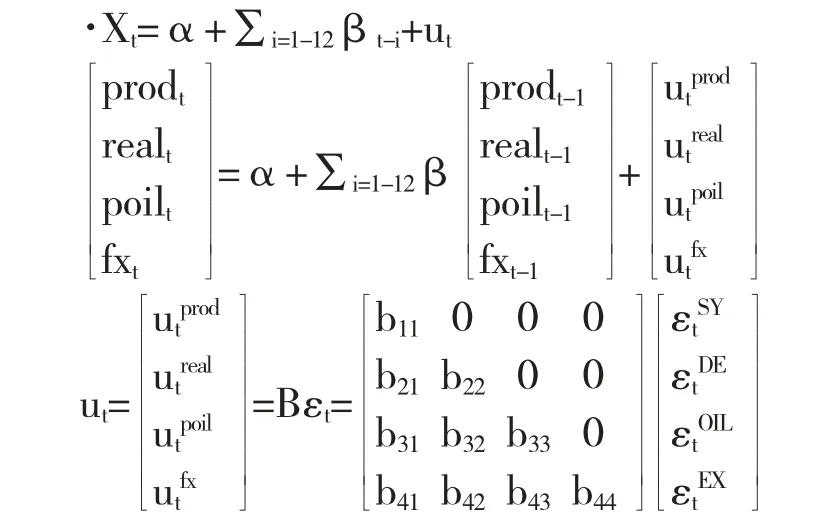

Kilian(2009)的论文中使用海上货物运输的数据制作成世界实际经济活动指数,并在自己的个人网站上公开和逐年更新。通过月次的供给冲击(即世界原油供给量)、总需求冲击(世界实际经济活动指数)和原油价格变动冲击这三个外生冲击分析对美国经济活动的影响。本文则在此基础上,通过原油供给冲击(即世界原油生产量)、总需求冲击(即世界实际经济活动指数)、原油价格冲击和汇率冲击(日本的实际汇率)四个冲击的构造进行四变量的VAR模型分析。

具体的模型构造如下:

关于模型需要解释的是,月次的构造冲击和被观察数据的假定:(1)矩阵B的第一行b以外全是0的意义是同月内短期的原油供给变动只由同月内的供给冲击引起。(2)矩阵B的第二行的意义是当月的世界实际经济活动指数变动由同月内的原油供给冲击b和b总需求冲击引起。(3)矩阵B的第三行的意义是当月的原油价格变动由同月内的原油供给冲击、总需求冲击和固有的原油价格冲击引起。(4)矩阵B的第四行的意义是当月的汇率变动由同月内的原油供给冲击、总需求冲击、固有的原油价格冲击、汇率冲击引起。

关于VAR模型中所含变量和构造冲击的解释是:prod是世界的原油生产量;real是世界实际经济活动指数;poil是原油价格;fx是日本的实际汇率;εt代表原油供给冲击;εt代表总需求冲击;εt代表原油价格冲击;εt代表汇率冲击。

二、模型结果及分析

(一)原油及汇率的因果关系

表1 Granger因果关系检验结果

Granger因果检验的结果表明,原油生产量与实际经济活动指数之间有因果关系,原油价格与原油生产量之间的因果关系是从原油价格到原油生产量,反之不存在。汇率与原油生产量之间是没有因果关系的。除此之外,汇率与实际经济活动指数之间也不存在因果关系。而原油价格与实际经济活动指数之间的因果关系是由原油价格到实际经济活动指数,反之不存在。原油价格和汇率之间则是不存在因果关系。

表2 协整检验结果

协整检验的结果表明,最多三个协整向量在5%的置信水平下是有关系的,除了这一原假设无法舍弃之外,其他的原假设均是可以舍弃的。因此,可以得出原油生产量、实际经济活动指数、原油价格和汇率之间存在三个协整关系。

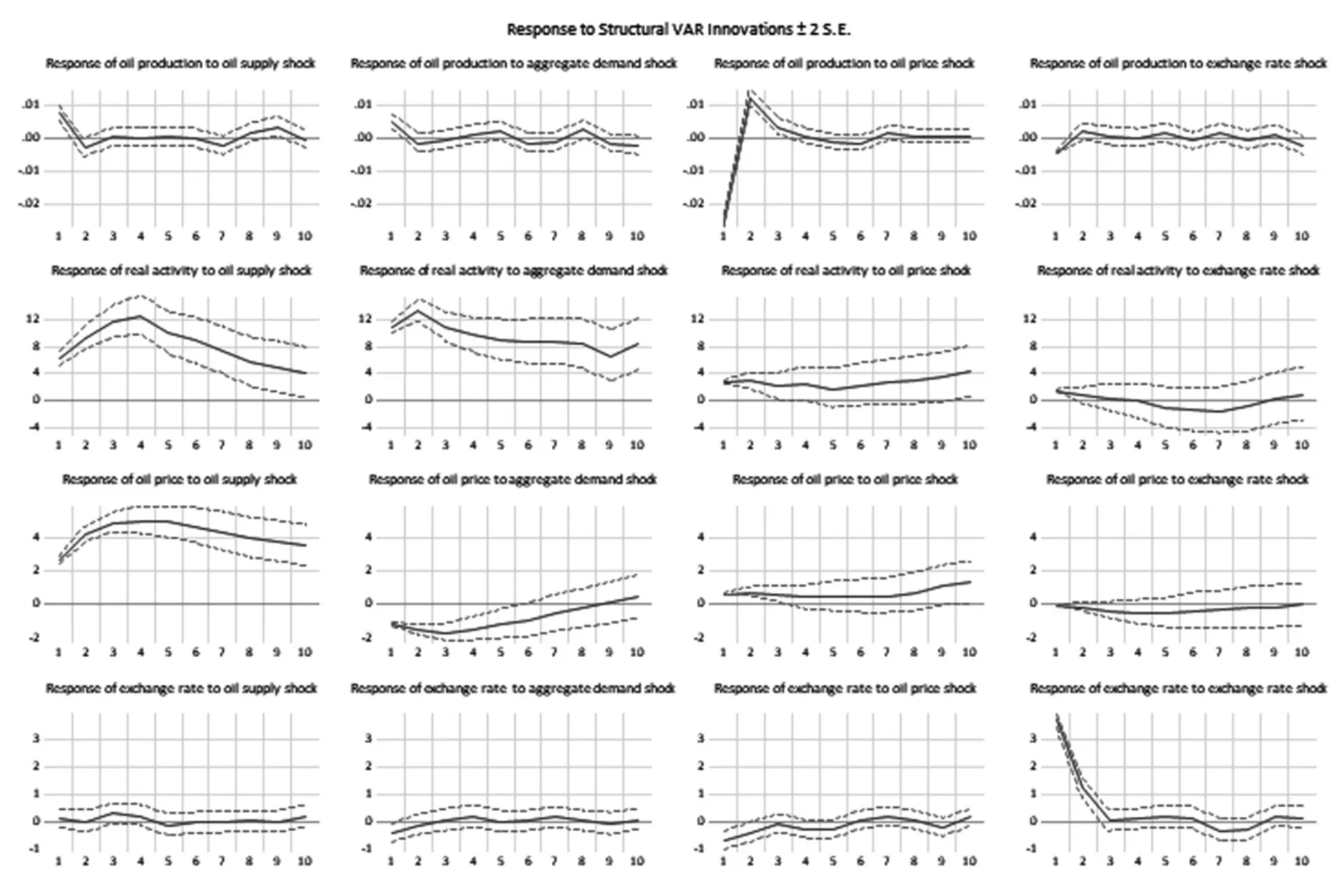

在确定因果关系和协整关系的基础上,为了进一步确认各变量间的变动趋势和构造冲击变动的机理,做出脉冲反应的分析。

(二)构造冲击的脉冲反应

根据脉冲反应图,第一列是对原油供给冲击的反应图。原油供给的变动会带来原油生产量的反方向变动,但是变动的幅度相对较小;世界实际经济活动指数和原油价格则是会同方向变动,前者变动的幅度相对较大。而汇率则完全不受影响。第二列是对总需求冲击的反应图。随着总需求冲击,会带来原油生产量的反方向变动。而世界实际经济活动指数和原油价格则是同方向变动,汇率则是完全不受影响。第三列是对原油价格冲击的反应图。随着原油价格冲击,原油生产量则会出现明显的上升,世界经济活动指数和原油价格也会上升,但是上升的幅度相对较小。汇率则不怎么受其影响。第四列是对汇率冲击的反应图。随着汇率冲击的变动,世界实际经济活动指数和原油价格会出现小幅度的上升,汇率由于自身的滞后性则会出现明显的下降,而这个下降会在三个月左右慢慢恢复稳定。原油生产量则不受其冲击影响。

(三)构造冲击的时序列反应

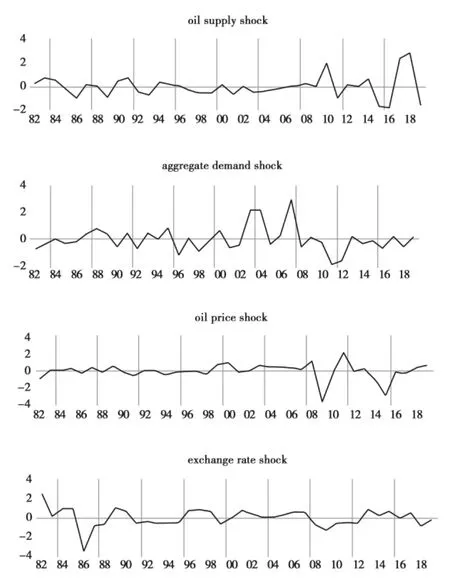

图2是由月度数据转换为年度数据而得。由此图可见,原油生产量在1980年代以来,由于受伊朗革命、西方经济危机等事件的影响,变动幅度相对较大。2015年和2016年的大幅度下降可能与中国股票市场暴跌有一定关系。2019年下降则与新冠疫情的暴发息息相关。而总需求在1979年至2007年

图1 构造冲击的脉冲响应图

图2 构造冲击的时序列结构图

虽然有所波动,但总体是向上的需求冲击。1980年之后,将近20年原油价格变动的幅度都很小,1990年代末之后变动幅度较之前有很大提升。这可能是由于20世纪前半期到中期世界经济的好景气、原油价格的上升和世界的实体经济水平扩大引起的。关于汇率冲击,则是在1980年代前半期有明确的下降,在广场协议后的80年代后半期则出现了日元升值。而2002年至2008年则是日元贬值的冲击发生期。雷曼事件后的2009年至2014年则是明确有日元升值的现象。

三、构造冲击对日本经济的影响

(一)新的模型构造

为了进一步分析前面的构造冲击对日本各产业的影响,本稿使用日本法人企业统计数据中的销售额的季度数据为被说明变量进行回归分析。用Yt表示。

具体回归式如下:

(二)“四变量”冲击对日本各产业产出量的影响

在进行产业别分析时,本稿着重选择了日本的制造业、电气业、化工业、石油制造业、建设业、批发业、零售业、不动产业这八个行业的季度数据,仍旧是1979年1月至2019年12月的数据。原油生产量、实际经济活动指数、原油价格和汇率则是做了月度数据向季度数据的转化。

根据数据分析,对于日本制造业而言,由原油供给增长引起的原材料价格下降、成本减少、产出量下降会带来其生产的增长和销售额的增长。总需求冲击和原油价格冲击也同样带来制造业销售额的向上移动。但是汇率冲击却并没有带来太大的影响。对于日本电气业而言,四个构造冲击带来的波动十分频繁,没有意义。同样对化工业而言,原油供给冲击和原油价格冲击由于变动频度大,对其销售额的影响是无意义的,在总需求冲击下,经济发展有了动力则带来其销售额的增长,日元升值也会带来其销售额的增加。而石油制造业,作为原材料的进口产业,由于原油供给冲击使生产量增加,成本减少,从而迎来销售额的上升。原油价格冲击也由于制成品价格上涨等原因带来了销售额的增加,且增长的幅度相对较大。汇率冲击下虽然销售额也有增长趋势,但是增长的幅度相对较小。而对于日本建设业和批发业而言,四个构造冲击带来的波动频度很大,没有意义。对于零售业而言则是另一番景象,虽然原油供给冲击和总需求冲击对其销售额的影响不明显,但原油价格冲击下却会带来其销售额的增长,具体原因还有待进一步研究。而汇率冲击下则带来销售额的下降,批发业和零售业同为非制造业范畴,但是日元升值对前者的销售额却没有明显的影响,短期内对后者的销售额有向下拉扯的效果。对于不动产业而言,原油供给冲击下,带来其销售额的增长。总需求冲击和原油价格冲击下影响不明显,而日元升值则会在短期内带来其销售额下降。

四、结束语

本稿在kilian的研究基础上,设定了原油供给冲击、总需求冲击、原油价格冲击、汇率冲击四个外生变量,在确认其因果关系和协整关系的基础上,扩大研究期间,选择了1979年1月至2019年12月的数据进行分析。

由分析可知,对于所选产业的销售额而言,世界经济的好景气(总需求冲击)明显可以带来正向的影响。根据产业的不同,有个别产业在原油生产的外生变动(原油供给冲击)下几乎不受影响。而日元升值(汇率冲击)虽然对个别产业有影响,但是相对于总体经济而言影响并不强劲。原油价格上升(原油价格冲击)对制造业相关的个别产业有明显向上的影响,这与先行研究的结果相一致,但是其具体的经济学解释还有待进一步讨论。

而分析结果的政策性启示则来自于图2的构造冲击时序列图,广场协议后的1985年下半年至1986年为止和雷曼事件后的2008年至2009年为止,这两个时期发生的日元升值给日本各产业乃至日本经济带来很大的负面影响,但是却有夸大评价的可能性。世界金融危机后的2009年至2014年,明显有着日元升值的汇率冲击,也就是说,世界经济有着复苏的迹象。

最后,本稿在kilian的先行研究基础上开展,和他一样,在模型构造的检验方法上仍旧需要继续研究,这也同样是今后的研究课题。