汇率对CPI传递的非线性效应

——来自新兴市场和发达市场的经验

2022-05-13王晓永张旭峰

○王晓永 张旭峰

一 问题提出

汇率传递(Exchange Rate Pass-Through,ERPT),表示进行国际贸易的国家间名义汇率变化引起进口国内一般物价水平(CPI)波动的理论分析框架,即名义汇率变动1%将会导致进口国CPI的变动量。汇率变化在宏观经济调整中的重要性在很大程度上取决于由其国内价格和汇率传递速度。若传递程度较高,汇率变动会改变进口商品的相对价格,从而导致贸易平衡的快速调整。比如,当ERPT程度处于较高水平时,进口商品将变得昂贵,从而导致进口需求下降,消费者转向国内生产的商品。反之,当ERPT程度较低,名义汇率对国内物价和贸易平衡便无实质性的影响。相对发达经济体,新兴经济体的汇率制度因市场开放程度和完善性方面存在显著差异。根据汇率市场的开放程度,IMF将新兴市场国家(主要包括中国、巴西、印度、南非和俄罗斯)的汇率安排划分为浮动和管理浮动汇率制度,而发达市场国家的汇率安排主要是自由浮动汇率制度。不同汇率制度的经济背景下,汇率波动通过进出口贸易渠道对国内物价的作用机制和效果可能存在较大差异。因此,研究ERPT在不同开放程度经济体的传递情况于新兴市场国家的贸易平衡和物价稳定更具现实意义。

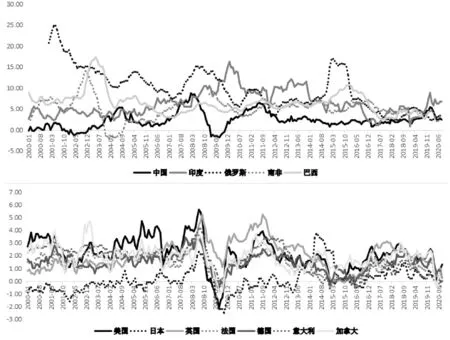

Goldberg和Knetter(1)Goldberg P, Knetter M.Good prices and exchange rates: what have we learned? Journal of Economic Literature, 1997, (35), pp.1 243-1 272.、Campa和Goldberg(2)Campa J, Goldberg L.Exchange rate pass-through into import prices.Reviews of Economics and Statistics, 2005, (87), pp.679-690.的研究已证实名义汇率对其国内CPI传递效应的存在性。早期关注的对象主要集中于发达国家,随着新兴市场诸如金砖五国市场对外开放进程的不断深化,关于新兴市场汇率传递效应的研究开始涌现,Choudri(3)Choudri H.Exchange rate pass-through to domestic prices: Does inflationary environment matter? Journal of International Money and Finance, 2006, (25), pp.614-639.与曹伟(4)曹伟:《依市定价与汇率传递不完全:发展历史与研究进展评述》,《世界经济》2016年第9期,第53—73页。研究表明,无论是发达市场还是新兴市场,汇率传递效应均是非充分和不完全的。但是,缺乏采用统一的数据和参数模型对比两类市场的异质性。从理论上看,作为不同货币之间相对标的价格的名义汇率,通过进口渠道将名义汇率变动传递到进口国CPI变化的机制应当是类似的。然而,由于国家间的经济发展水平以及制度环境的巨大差异,Khundrakpam(5)Khundrakpam J.Economic Reforms and Exchange Rate Pass-Through to Domestic Prices in India (February 2007).BIS Working Paper No.225, pp.1-29.、Mendonca和Tiberto(6)Mendonca H, Tiberto B.Effect of credibility and exchange rate pass-through on inflation: An assessment for developing countries.International Review of Economics and Finance, 2017, (50), pp.196-244.、曹伟等(7)曹伟、万谍、钱水土、金朝辉:《“一带一路”背景下人民币汇率变动的进口价格传递效应研究》,《经济研究》2019年第6期,第136—150页。研究均表明汇率传递效应在不同经济体之间的表现是否具有类似特征仍不能完全确定。CPI作为直接反映社会物价水平的宏观经济指标,长期以来是央行在制定宏观调控政策时的重要参考变量,名义汇率波动对国内CPI的影响是宏观经济政策面临的主要难题之一。为了直观地对比发达市场和新兴市场的CPI同比变化是否具有差异,图1展示了2000年1月至2020年8月期间,G7和金砖五国的月度CPI同比趋势。从图中可知两类经济体的CPI具有显著异质性。具体地,以2016年5月为时间节点,金砖五国的CPI同比波动在前期波幅较大,波幅介于[-5%, 25%]。而在后期具有趋

图1 G7和金砖五国的CPI月度同比(%)

同态势,波幅主要稳定在[0, 10%]。G7的CPI同比波动则在2015年3月便呈现了趋同特征,2000年1月至2015年3月期间,G7各国的CPI同比走势的一致性程度较高,尤其是在2008年次贷危机前后,CPI同比出现一致性的急剧下降特征,波幅集中在[-2%, 6%]。2015年4月至2020年8月期间,CPI同比明显处于较低水平,波幅介于[-1%, 3%]。通过对比图1中G7和金砖五国的CPI同比可发现两点结论:一是相对于发达市场,新兴市场的CPI同比波幅高于发达市场,新兴市场的物价水平反映出其宏观经济的稳定程度较低,发达市场的经济增长虽然较为缓慢,但稳定程度较高;二是发达市场CPI同比波动的趋同特征早于新兴市场,近年来两类市场CPI同比的趋同性表明全球主要经济体均呈现出低通胀与低增长的发展趋势。因此,本文基于不同市场结构的视角,研究新兴市场和发达市场的CPI受到名义汇率波动的影响程度以及传递速度,有助于阐释经济体间的汇率波动与其宏观经济的联动性。

此时,一个自然的问题是,在两类经济体中,名义汇率对其国内CPI的传递效应是否普遍存在?若存在,那么两类经济体间是否有显著异质性,各自特征如何?结合上述两个问题,本文在Pollard和Coughlin(8)Pollard P, Coughlin C.Size Matters: Asymmetric Exchange rate pass-through at the industrial level.Federal Reserve Bank of St.Louis, Working paper, 2003029C, pp.1-36.的基础上研究了G7和金砖五国的汇率传递存在性问题,以及汇率传递的非线性效应。本文的边际贡献有:从整体上对比了新兴市场和发达市场的汇率传递效应,研究结论可反映不同经济体制间的汇率传递效应;从传递机制上,研究结论可阐释新兴市场和发达市场的汇率传递的非线性效应异质性;此外,相对比发达市场,该文对新兴市场的政策启示更具现实意义。

二 文献回顾与评述

早期关于汇率传递的国外文献中,Feenstra(9)Feenstra R.Symmetric pass-through of tariffs and exchange rate under imperfect competition: An empirical test.Journal of International Economics, 1989, 27(1-2), pp.25-45.、Gross和Schmitt(10)Gross D, Schmitt N.Exchange rate pass-through and dynamic oligopoly: An empirical investigation.Journal of International Economics, 2000, 52(1), pp.89-112.、Takeda和Katsumi(11)Takeda F, Katsumi M.Exchange rate pass through and strategic pricing: evidence from Japanese imports of DRAMs.Economics Bulletin, 2003, (6), pp.1-13.对于商品价格和名义汇率的研究主要从单一厂商和商品为研究对象出发利用一般均衡模型展开的。其假设进口商品的价格具有粘性,进口商根据名义汇率变化对进口商品价格的影响来调整售价。然而,Auer和Schoenle(12)Auer R, Schoenle R.Market structure and exchange rate pass-through.Journal of International Economics, 2016, (98), pp.60-77.、Casas(13)Casas C.Industry heterogeneity and exchange rate pass-through.Journal of International Money and Finance, 2020, (106), pp.1-20.研究认为名义汇率变化对许多国家的CPI影响很小(例如1992年的瑞典和1996年的英国)。早期的研究大多从宏观视角出发,得出货币政策和名义汇率引致较低水平汇率传递效应的结论,并且假设CPI是内生于一个国家的宏观经济变量,缺乏从微观视角的验证。随后,Banik和Biswas(14)Banik N, Biswas B.Exchange rate pass-through in the U.S.automobile market: A cointegration approach.International Review of Economic & Finance, 2007, 16 (2), pp.223-236.采用1991年7月至1999年12月度数据对日本、韩国及加拿大出口到美国的汽车价格和汇率波动的研究发现,日本和韩国的出口企业对名义汇率变动不敏感,呈现出较低水平的汇率传递效应,但对加拿大的物价水平具有较强的汇率传递效应。值得注意的是,该模型中结合了微观结构和宏观变量。近年来,关于ERPT的研究逐步拓展到的间接传递和非线性传递效应,研究对象也扩展到新兴市场国家,并得出了一些新的结论。Essien(15)Essien E.Exchange rate pass-through to inflation in Nigeria.West African Journal of Monetary and Economic Intergration (First Half), 2005 (5), pp.89-103.与Aliyu(16)Aliyu S.Real exchange rate misalignment: An application of behavioural equilibrium exchange rate (BEER) to Nigeria.Munich Personal REPEC Archive.Working Paper Series, 2008, No.10 343, pp.1-39.研究表明流动性、经济基本面和制度环境越好的市场,名义汇率直接传递效应的渠道越顺畅。对于名义汇率间接传递的研究越来越多的关注非线性和非对称性,如Musti和Biddiki(17)Musti B, Siddiki J.Nonlinear and asymmetric exchange rate pass-through to consumer prices in Nigeria : evidence from a smooth transition autoregressive model.(Discussion Paper) Kingston, No.2018-3, pp.1-44.对尼日利亚的研究发现,非线性的ERPT存在的可能因素有进口公司的进口限制、市场份额目标、生产调整和菜单成本等因素。但是,鲜有以新兴市场尤其是金砖五国为研究对象的文献。

国内关于汇率传递效应的研究始于2005年7月21日汇改后,如赵大平(18)赵大平:《汇率传递及其对贸易平衡的影响》,《世界经济研究》2005年第9期,第37—47页。从汇率对进出口价格传递和汇率对国内CPI传递视角,研究了名义汇率变动对贸易平衡的影响,结论表明名义汇率变动对竞争性商品进出口短期效应显著。此后,更多经验研究表明,中国商品出口价格的汇率传递程度不完全,且不同分类之间具有异质性。毕玉江和朱钟棣(19)毕玉江、朱钟棣:《人民币汇率变动对中国商品出口价格的传递效应》,《世界经济》2007年第5期 ,第3—15页。、张海波和陈红(20)张海波、陈红:《不同阶段人民币汇率的价格传导机制分析》,《统计研究》2011年第9期,第35—41页。对不同汇率政策时期的研究,结论表明人民币名义汇率变动对国内CPI变动的传递具有阶段性特征。与此同时,基于我国汇率制度改革的周期将人民币汇率分为三个阶段作对比分析,发现人民币名义汇率传递效应在不同阶段同样具有异质性特征。近年来,随着我国人民币国际化水平的不断提升,一些学者认为对ERPT效应研究也需关注宏观因素,实体经济因素对国内CPI的影响同样十分显著。人民币汇率波动对进口价格的整体传递效应在2005年7月汇改前后汇率传递效应的差异。此外,曹伟和申宇(21)曹伟、申宇:《人民币汇率传递、行业进口价格与通货膨胀:1996—2011》,《金融研究》2013年第10期,第68—80页。研究发现不同行业的传递效应不同,人民币汇率传递效应对中国CPI的影响极为有限,中国的物价水平更多地由实体宏观经济因素决定。2015年的汇改对我国汇率市场的影响是深远的,在“8·11”汇改后,曹伟(22)曹伟:《依市定价与汇率传递不完全:发展历史与研究进展评述》,第53—73页。研究发现传递不完全的微观原因和宏观解释,其认为未来深化汇率传递理论研究的方向应是非对称性和非线性的视角。因此,现有文献对人民币汇率传递效应的研究结论并不一致。

相对于研究结论的差异,更多的文献趋向于采用更复杂的模型来研究汇率的传递效应,且研究对象亦更多元化。如陈平、刘兰凤和袁申国(23)陈平、刘兰凤、袁申国:《基于汇率传递的中国进出口企业定价能力研究》,《国际贸易问题》2016年第7期,第165—176页。采用时变参数状态空间模型研究汇率传递的中国进出口企业定价能力,结论表明中国出口企业对东盟各国具有较强的定价能力,但2012年后定价能力呈现下降趋势。贺本岚、石勇、朱含蓄和陈道斌(24)贺本岚、石勇、朱含蓄、陈道斌:《人民币汇率对我国细分行业价格的传递效应研究》,《管理评论》2017年第8期,第3—12页。应用时间序列分析方法和动态贝叶斯网络模型深入研究了人民币汇率对上中下游不同价格及细分行业价格的传递机制,结果表明劳动密集型行业的价格对汇率波动较敏感,并且认为中国的物价水平不仅是货币现象,亦是汇率和实体经济的多重影响体现。通过对比国内外的文献发现,现有研究基本证实了ERPT的存在性,但对于不同的研究对象仍存差异。考虑到研究对象的原因,本文基于不同市场间存在流动性、经济基本面及制度环境的差异,主要研究了汇率对CPI的非线性传递效应。

三 理论机制与计量模型

(一)汇率传递模型的构建

本文在Razafimahefa(25)Razafimahefa I.Exchange rate pass-through in Sub-Saharan African economics and its determinants.IMF, Working Paper No.12/141, 2012, pp.3-21.的研究基础上,基于微观视角构建了名义汇率对新兴市场和发达市场国内CPI传递的非线性模型。假定市场是完全竞争的,国内进口公司从国外企业进口某一商品,进口企业的利润最大化的条件为:

Pt=ERt×ΔCt

(1)

其中,Pt表示国内进口商品的价格,ΔCt表示以外币衡量进口商品的边际成本,ERt表示本国相对国外的名义汇率。在非完全竞争的假定条件下,进口企业的利润最大化条件还包括边际成本的加价Θt。

Pt=Θt×ERt×ΔCt

(2)

假设不同市场间的商品需求具有价格弹性,那么进口国需求量的变化会影响进口企业的加价行为。因此,本文加入了加价因素,这是为了应对进口国需求因素的冲击。除需求因素外,本文假设消费者价格还依赖于本国的宏观经济因素,进口企业依据该国宏观经济情况考虑是否加价,加价可由下面的函数刻画:

Θt=Θ(γ,ERtφ(Z))

(3)

其中γ表示进口需求占进口企业产出的比例。Z表示在加价情况下衡量进口国宏观经济的不稳定因素。φ(Z)被看作是加价乘数。定义简单的ERPT传递式为:

Pt=αERt+φ(Z)ERt+φΔCt+κGDPt

(4)

式(4)包含了两种机制下的ERPT传递效应。第一种机制为名义汇率对消费者价格的直接传递。第二种机制为名义汇率的间接传递,式(4)中的函数φ(Z)为名义汇率的间接传递效应中的一种表现形式(26)一般情况下,宏观经济稳定的特点为低物价水平的波动和较高的市场信心。本文主要研究物价水平(消费者价格)对宏观经济因素的反应,不同于国内其它的研究,本文的实证部分还考察了非线性部分及变量交互项的影响。。

从现实汇率波动引致国内物价水平变化的经济学视角看,直接和间接渠道的传递机制显著不同。具体地,对于直接传递渠道,汇率波动通过对商品制成品与原材料进口价格的影响直接作用到国内消费价格。比如,当人民币相对美元贬值时,进口成品和原材料的进口价格将会上涨,最终会引致国内消费价格上升。因汇率波动和进口商品价格的变化传递给国内消费者物价的比例取决于进口公司的议价情况;而汇率波动对国内消费价格的间接传递渠道主要通过生产成本产生影响。诸如,因进口投入与原材料价格增加,人民币相对美元贬值会使得生产成本上升,最终引致国内消费价格上涨。因此,假定传递变量以为Z*阈值,当传递变量的值低于阈值Z*时,便不存在间接传递效应;当传递变量的值高于阈值Z*时,则存在间接传递效应。间接传递效应由式(5)决定:

(5)

此时汇率对消费者价格的影响有两种不同的情况:一是当进口国存在较低的通货膨胀(或制定了一些可靠的宏观政策)时,汇率传递更接近于直接传递,ERPT趋于α;二是当进口国存在较高的通货膨胀(或缺乏有效的宏观政策)时,汇率传递还可能包括间接传递,ERPT趋于α+ψ。因为α+ψ>α,因此,本文有如下假设:

假设一:假设两类市场的汇率CPI传递不仅存在直接传递效应,同时也存在间接传递效应。

假设二:相较新兴市场,发达市场的汇率传递受到宏观经济波动与政策变化影响较小,即发达市场的汇率传递机制较为直接,而新兴市场的情况更为复杂。

上述理论模型仅假设进口国进口单一商品的情况,假设在一般均衡理论的框架下,进口国的消费者价格受到汇率变化的影响。在式(4)的基础上,汇率传递理论模型可设定为:

PtCPI=[α+φ(Z)]ERt+φΔCt+κGDPt+ζPPIt+τM2t

(6)

式(6)中与Razafimahefa(27)Razafimahefa I.Exchange rate pass-through in Sub-Saharan African economics and its determinants.IMF, Working Paper No.12/141, 2012, pp.3-21.的模型相比多了PPI和M2两个进口国的宏观经济变量。其中PPI表示进口国的生产者价格指数,PPI通过进口国内的传输渠道对其国内CPI产生影响。M2表示进口国的货币供给,M2通过国内利率渠道对CPI产生影响。

(二)计量模型构建

通过上述分析,Razafimahefa(28)Razafimahefa I.Exchange rate pass-through in Sub-Saharan African economics and its determinants.IMF Working Paper No.12/141, 2012, pp.3-21.认为汇率对消费者价格的影响同时依赖于宏观经济环境。本文在遵循Pollard和Coughlin(29)Pollard和Coughlin构建的模型中主要考虑了汇率、生产者价格、进口价格和季节等因素,而没有考虑宏观经济变量。因此,本文考虑加入宏观经济变量货币供应M2和国内生产者价格指数PPI。理论模型的基础上考虑加入宏观经济变量,同时借鉴徐小君和刘欣瑶(30)徐小君、刘欣瑶:《中国居民消费与收入的长短期非对称性动态关系》,《华侨大学学报(哲学社会科学版)》2020年第4期,第84—96页。的做法,将滞后项作为重要参考变量纳入STAR模型中。

(7)

四 实证分析

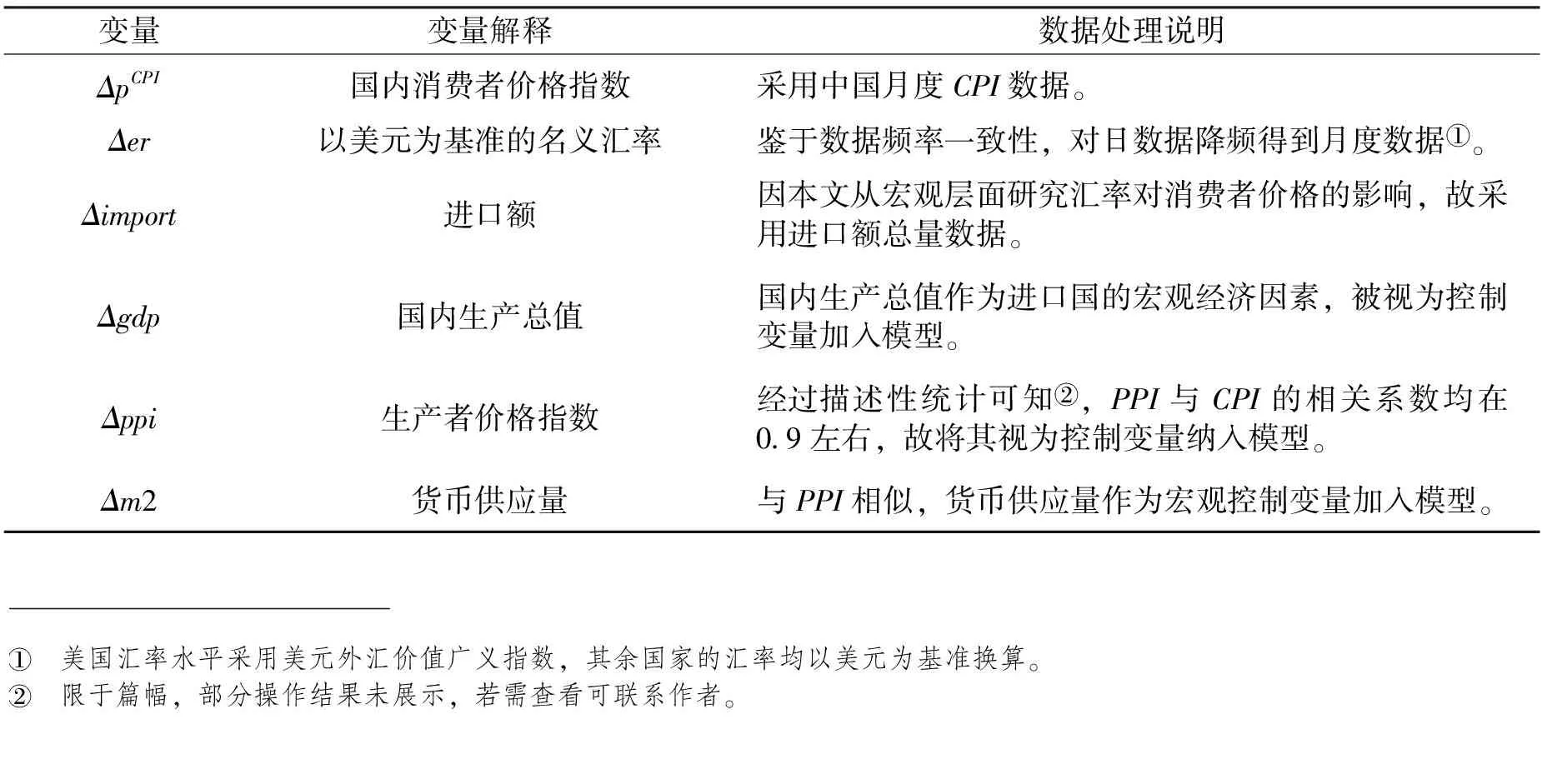

(一) 数据描述

本文选取月度数据作为研究样本,因各国汇率制度安排时期存在差异导致数据区间存在差异,具体数据区间及数据处理说明见表1。事实上,1973年3月,自布雷顿森林体系崩塌以来,欧洲共同市场在巴黎举行会议并达成协议,西方主要货币兑美元采取浮动汇率,日本和加拿大在1971年后开始采用管理浮动汇率制度。表2中,采用离岸人民币汇率市场数据来衡量人民币汇率波动情况。由于各国数据单位并不一致,故进行一致性换算(32)比如各国GDP、进口额和M2数据均以百万美元为单位,其它变量均为指数。。本文选取数据一方面是基于最大样本区间原则,另一方面考虑到因汇率制度改革对汇率波动的影响。对于新兴市场国家的汇率制度,其汇率市场发展历程较为缓慢,汇率从管理浮动至自由波动的过程较短。比如,自2005年7月21日改革后,人民币汇率波动特征趋于单边升值模式。但在2015年8月11日汇率制度进一步市场化以来,人民币汇率双向浮动特征显著。因此,汇率波动的传递机制和特征因汇率市场制度改革会发生重要变化,不同汇率制度环境下的样本区间存在较大差异。

表1 各国的数据区间及选取说明

表2 变量和处理说明

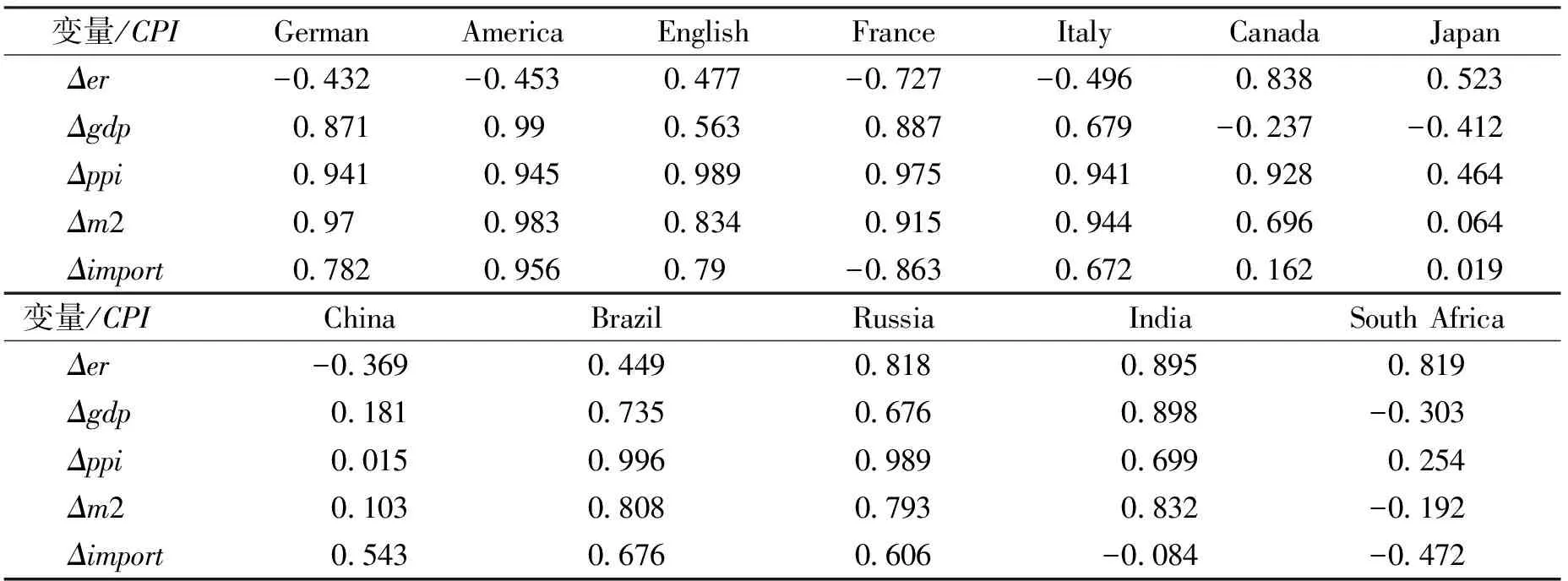

表3中展示了CPI与主要变量之间的相关系数。在发达市场中,名义汇率和CPI同比的相关系数均呈现出较高的相关性特征。在新兴市场中,除中国和巴西外,名义汇率和CPI的相关系数呈高度相关。其它宏观经济变量与CPI的相关系数均呈现高度相关的特征,结果表明无论是发达市场还是新兴市场,宏观变量和CPI的相关性较高,但两类经济体间名义汇率和CPI的相关系数有一定差异,新兴市场的名义汇率与CPI相关系数普遍高于发达市场。

表3 CPI与各解释变量的相关系数

(二)名义汇率对CPI的传递效应

在实证分析前,本文对各变量进行了平稳性检验。基于稳健性角度,采用滞后两阶的单位根检验,在滞后两阶后的所有变量均在1%水平下显著,表明本文选取的变量同阶平稳。

考虑到宏观变量存在较强的滞后性,在软件中设定因变量CPI最大滞后项为三阶,自变量最大滞后项为两阶,由软件自动识别变量的滞后阶数。其中,γ值表示汇率间接传递的速度。γ值越大,说明汇率间接传递的速度越快,反之越慢。θ值表示汇率间接传递的阈值。LM test是模型残差序列的自相关检验,ARCH test是模型残差序列的异方差检验。表4和表5中结果均表明,模型滞后阶数具有较强的解释力和可靠性。

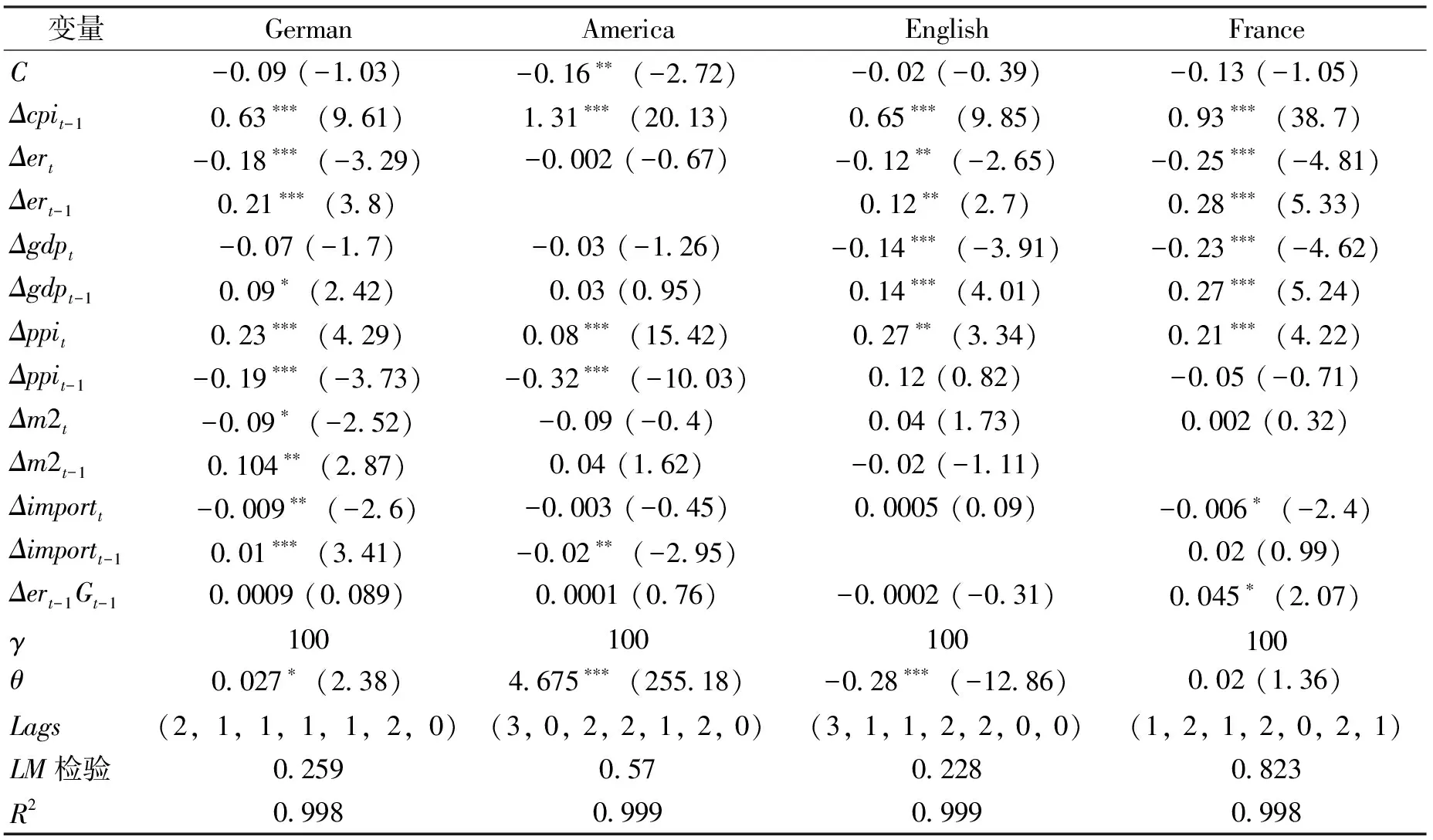

表4 发达市场的汇率传递效应实证结果

续表4

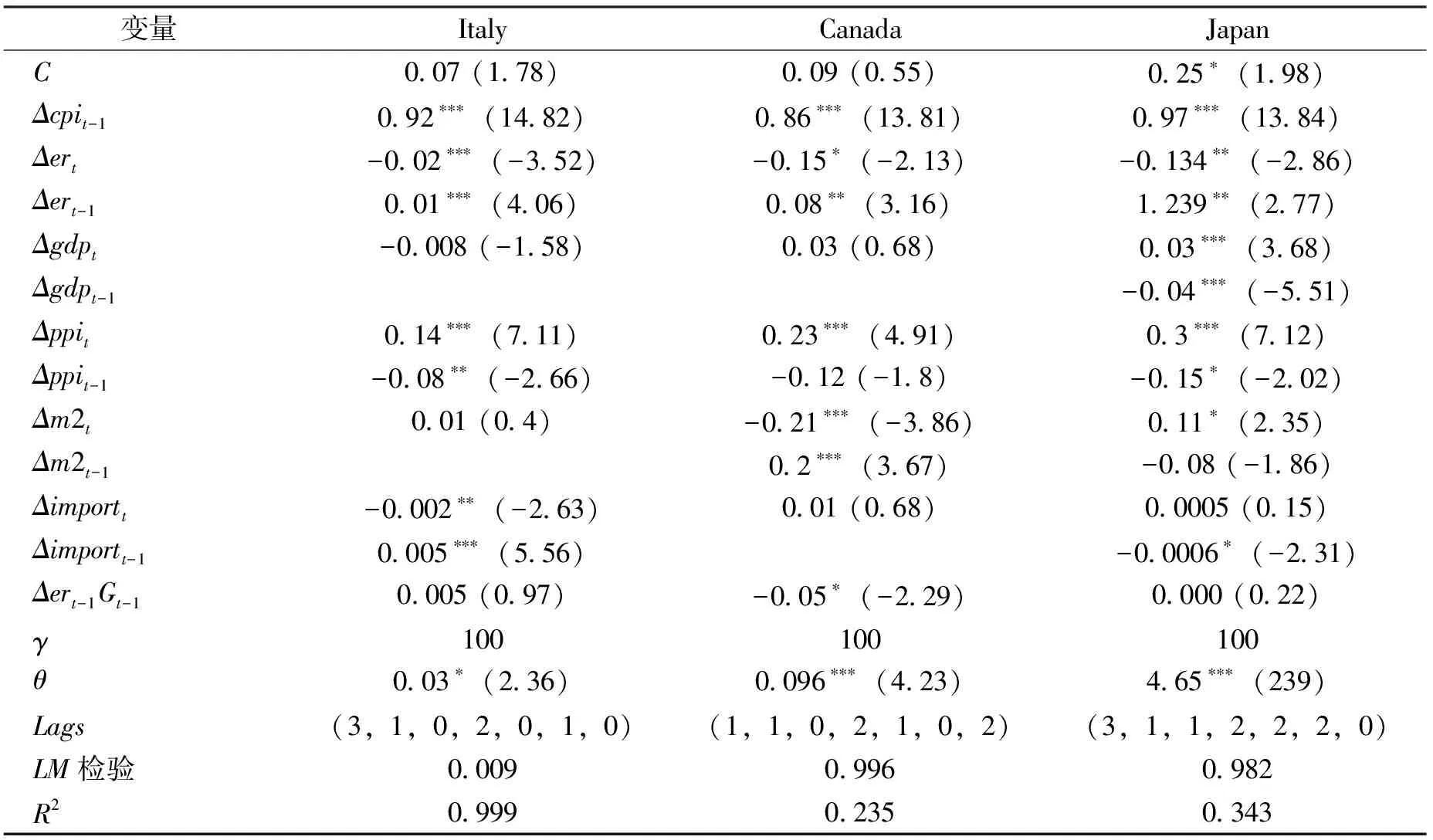

表4展示了发达市场的汇率传递效应实证结果。结果显示,CPI均具有显著的正向滞后性,表明CPI具有较强的自相关特征。结合本文研究主题,主要对名义汇率和进口变量进行阐述。除美国外,在5%的显著水平下,其它六国的名义汇率波动均对CPI有显著影响。在当期,本币贬值1%会导致发达市场的物价水平下降0.02%至0.25%左右,汇率贬值所引致国内的CPI产生逆向调整。汇率波动对CPI具有负向传递效应,该结论似乎与相关研究结论存在差异。但是,考虑到名义汇率滞后一期的结果,名义汇率滞后项对其CPI具有正向传递效应。名义汇率波动在当期与滞后期对CPI均有显著影响,表明发达国家的国内物价水平与汇率波动之间具有较强的动态联动性,发达国家国内的物价水平对其货币价值变化的反应较为敏感。结合进出口渠道看,关于本币贬值在当期和滞后一期对CPI分别呈现负向与正向效应。一方面,主要因发达市场的出口贸易以工业制成品以及高附加值商品为主,进口贸易则多为劳动密集型商品,本研究认为发达市场的进出口商品结构导致了其名义汇率对CPI的传递效应特征。本币贬值并不会快速引起其出口商品价格上涨,此时发达国家的一般物价水平受限于前期宏观经济的影响,同时市场主体或宏观经济政策通常会在预期汇率贬值时进行逆向调整,以实现其经济效益与宏观经济稳定的目标。另一方面,又因发达国家的汇率市场与其国内商品市场之间具有高度流动性,本币贬值会通过进口渠道使得进口商品价格增加,进而导致国内物价水平上涨。相对出口渠道,进口商品价格对名义汇率变化的反应较快。因此,本币贬值引起国内CPI变化呈现上述特征。对于进口变量,除英国和加拿大外,其它五国的进口变量均对CPI有显著影响,表明当期进口波动将对国内CPI产生直接影响。对于其他主要变量,比如国内产出变量、生产者价格指数以及货币供给变量,从整体看,CPI对这些变量的反应均较为显著。从Δert-1Gt-1项可知,名义汇率对CPI的间接效应并不存在。因此,发达市场的名义汇率对CPI的影响具有直接传递效应,间接传递效应并不明显。

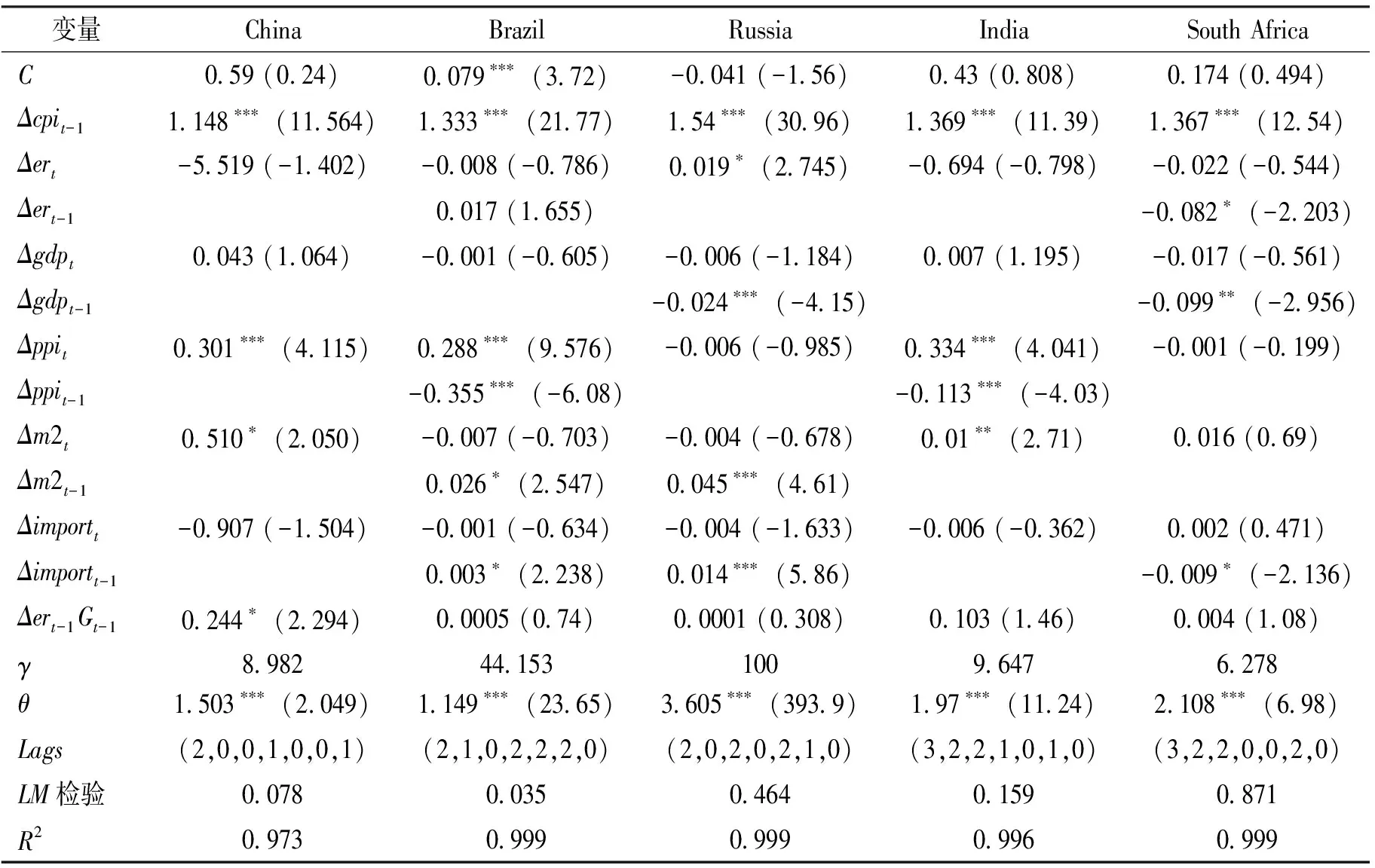

新兴市场的汇率传递效应的实证结果如表5所示。对于名义汇率,在5%的显著水平下,金砖五国的名义汇率波动对其国内CPI的直接影响并不明显。除中国外,其它金砖国家的进口变量的滞后一阶项均对CPI有显著影响。其它宏观经济变量,如国内产出、生产者价格指数与货币供给变量或滞后一阶项均对CPI有显著影响。与发达市场相比,新兴市场的名义汇率对其国内CPI的影响不显著表明新兴市场的汇率直接传递效应并不明显,可能存在中间机制变量的影响。

表5 新兴市场的汇率传递效应实证结果

通过对比表4与表5的实证结果有两点发现,可解释本文所提问题:

1.对于名义汇率的直接传递效应,两类市场呈现出显著差异特征

在5%显著水平下,发达市场的宏观经济变量对CPI的影响均显著高于新兴市场。比如产出变量及滞后项对于CPI的影响均十分显著。而对于金砖五国,仅产出变量的滞后项对消费者价格显著,表明新兴市场国家的产出水平对CPI的影响具有一定的滞后性。整体上,生产者价格指数对CPI的影响均呈现显著,表明两类经济体均具有明显的CPI和PPI联动特征。两类经济体的名义汇率对CPI的直接传递情况表现出明显差异,即发达市场的汇率直接传递效应较为显著,而新兴市场并不具有显著的直接传递效应。

2.名义汇率传递的间接特征分析

除法国和加拿大外,其余国家汇率传递的间接特征均不明显,这表明汇率传递的间接特征均不明显,但名义汇率变量自身的间接特征存在,新兴市场比发达市场更明显,但传递速度比发达市场相比较为缓慢。这与Musti和Siddiki(33)Musti B, Siddiki J.Nonlinear and asymmetric exchange rate pass-through to consumer prices in Nigeria : evidence from a smooth transition autoregressive model.(Discussion Paper) Kingston, No.2018-3, pp.1-44.的结论基本一致,Musti和Siddiki认为发达市场汇率传递的直接渠道更为通畅,但间接传递效应较弱,主要原因是发达国家的市场流动性较高,而新兴市场国家受到诸多因素,尤其是汇率制度及其国内宏观调控政策的影响。针对新兴市场汇率传递的间接渠道不显著的情况,本文认为Musti和Siddiki的研究对象为尼日利亚,本文研究对象是市场流动性较高的新兴市场国家,因此间接传递特征弱于尼日利亚。分析其原因,存在上述差异的原因可能有两点:一是发达市场之间的流动性较新兴市场更高,且汇率管制相对较少,价格传导机制相对更有效,这对于汇率传递程度和速度有一定的促进作用;二是本文的模型假设中名义汇率波动首先影响到进口的边际成本,进而对国内CPI产生影响。因此在名义汇率波动对CPI的影响中可能存在遗漏变量,该变量可能是由名义汇率和进口共同决定的。因此,本文在稳健性分析中考虑加入名义汇率和进口的交互项作为变量,观察其是否对CPI有显著影响。

此外,从实证结果可知,两类市场的国内CPI均有较强自相关情况。名义汇率对CPI在当期均呈负向的直接传递形式。在发达国家中,美国的汇率直接传递特征不明显,除日本外其他国家的名义汇率直接传递系数当期为负值,新兴市场中印度和南非滞后一期的汇率直接传递系数也为负数。这与汇率传递理论模型的假设一致,即外币相对于本币升值时,进口商对进口商品的需求有所降低。一方面,因本币贬值使得进口商品变得昂贵,导致进口需求弹性有所降低。此时,对于国内商品市场供给而言,同质商品的生产商会在短期内生产进口商品的替代品以填补或恢复国内商品市场的供求均衡,那么国内可替代商品供给显著增加。另一方面,尤其是在短期内因汇率波动引起的进口商品需求下降所产生的国内替代品供给增加,国内商品市场的需求变化并不明显。因此,国内商品市场出现显著性的供给大于需求情况,导致国内商品价格下降,进而使得国内物价水平下降。

(三) 进一步分析

事实上,汇率制度在汇率对CPI传递过程中发挥着重要作用。在固定汇率制度下,宏观经济变量能够迅速调整价格水平,因为采用固定汇率制度的国家认为汇率的任何变化都是持续性的。但在浮动的汇率制度下,经济主体不会迅速调整价格,其认为汇率变化是暂时的,在高收入国家,经济主体不会根据汇率变化迅速调整价格水平,因为高收入国家的国内市场具有更高的竞争程度,从而限制了企业的定价能力。在低收入国家,国内竞争显著低于高收入国家。基于此,考虑到新兴市场中汇率对CPI的直接传递不显著,通过进一步构建名义汇率和进口变量的交互项加入模型,以此考察从进口渠道的名义汇率对CPI影响的显著性,并对比两类市场的名义汇率对CPI的间接传递效应。

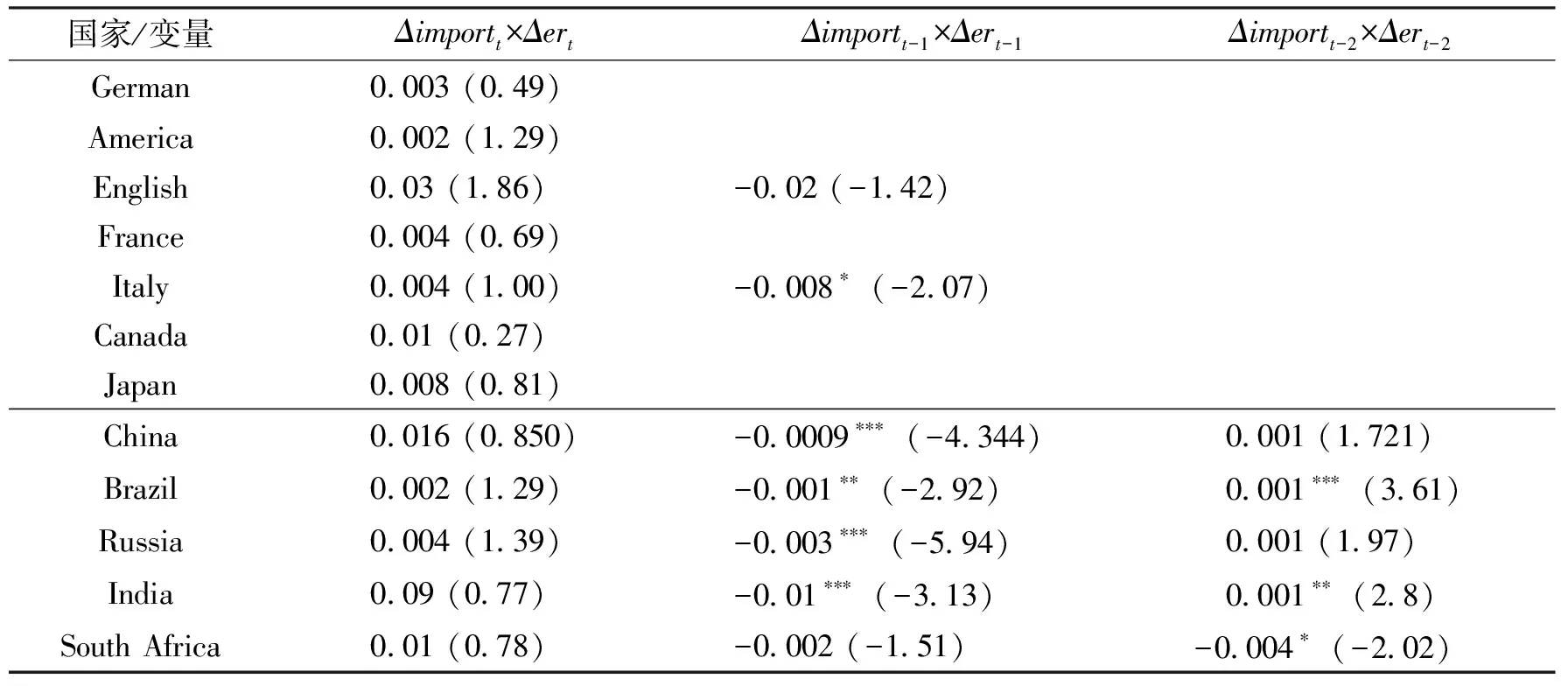

表6仅列示以进口为调节变量时名义汇率的间接传递效应的估计结果。结果显示,除意大利的滞后一期具有显著性外,发达市场的汇率传递的间接效应均不明显。而对于新兴市场,名义汇率与进口变量的交互项滞后一阶Δimportt-1×Δert-1和滞后二阶Δimportt-1×Δert-1均十分显著,这证实新兴市场汇率传递的间接效应在其滞后期中是存在的,非线性效应由名义汇率通过进口渠道对其国内的物价水平产生了显著影响。实际上,新兴市场作为国际贸易和经济增长十分迅速的经济体,现阶段其国内的宏观经济受到金融市场波动的影响仍较为复杂。

表6 以进口为调节变量的汇率非线性传递效应再检验

通过进一步检验发现:(1)两类市场国内的物价水平受到其宏观经济变量的影响较为显著,对于国内生产者价格指数和货币供给变量,两类市场的结论较为相似;(2)通过名义汇率和进口的交互项发现,新兴市场的估计结果比发达市场显著,表明发达市场的汇率传递渠道比新兴市场更为直接和快速,新兴市场的汇率传递渠道相对而言较为复杂,其更依赖于进口渠道作为传递中介进而对其国内物价产生影响。新兴市场国家的汇率波动通过进口渠道对通货膨胀存在非线性效应与滞后性,表明非线性特征是管理浮动汇率制环境下的显著特征。当汇率受到外部冲击时,政策制定者应关注因汇率波动的进口渠道对国内通胀的影响。

此外,稳健性检验结论与表4和表5结论基本一致(34)限于篇幅未完全展示全部实证结果,如需可向作者索取。。为了更深入研究中国汇率制度改革对汇率传递效应的影响。以2015年8月11日为节点将中国样本期划分为两个区间,2006年6月至2015年7月和2015年8月至2020年8月,采用与表4和表5的一致模型再次进行验证。从结果看:第一个样本期内的汇率传递效应同样存在,但其汇率传递效应相对第二个样本期较为复杂,显现出以进口渠道作为中间机制的非线性传递效应。第二个样本期内的汇率传递效应更为直接,这一结果更接近发达市场的情况,表明中国在2015年进行的汇改措施更加有利于强化汇率市场与国内宏观经济之间的传递机制。

五 结论与政策启示

本文基于STAR模型研究了汇率对国内物价影响的直接、间接及以进口渠道为调节变量的非线性传递效应,该模型包括直接传递和间接传递两条路径。基于此,以金砖五国和G7国家分别代表新兴市场和发达市场进行研究。结果表明两类市场的汇率传递效应均存在,但传递特征具有较大异质性。对于发达市场,名义汇率的直接传递效应更加明显,并且宏观经济变量对其国内物价的影响同样呈现出线性形式。然而,发达市场并不存在汇率间接传递效应和通过进口渠道的非线性传递效应。对于新兴市场,名义汇率的直接传递和间接传递效应均不明显,但存在以进口渠道为调节变量的非线性传递效应。

两类市场的汇率传递效应具有异质性可能原因有:一方面,两类市场的经济发展水平和制度环境等存在明显差异。比如,发达市场拥有较高的汇率传递水平,汇率波动对其国内通胀的直接影响使得政策当局难以有一定的窗口期稳定其宏观经济。反观新兴市场国家,汇率波动通过进口渠道对国内通胀影响的滞后性特征,使得政策当局可通过调节汇率波动降低外部冲击对国内宏观经济的影响;另一方面,两类市场的流动性差异。新兴市场存在汇率传递的非线性效应说明其宏观经济受到金融市场的影响具有不完全性与复杂性,名义汇率变化需通过进口渠道对国内物价水平产生影响。因此,并非自由浮动汇率制度是所有国家汇率制度的首选方案,适用于特定经济环境的汇率制度对其宏观经济问题有重要意义。

当前及未来一段时期,全球贸易摩擦事件加剧以及新兴市场国家的汇率制度不断完善,名义汇率变化愈发趋于双向波动特征,国内物价水平受到汇率波动的影响将变得更为显著。随着我国金融市场的开放程度不断深化,人民币汇率波动已呈现出双向波动的特征,该特征将是我国汇率市场的长期表征。因此,我国应谨慎适度地开放金融市场以适应国际金融市场以及国际贸易变化的冲击。此外,新兴市场应更多地关注实体经济本身,宏观经济指标的良好运行对国内物价的稳定有重要意义。