构筑中国-东盟“双循环”发展体系的税收政策研究

2022-05-09康锋莉余俏锚

康锋莉 余俏锚

摘 要:“双循环”的新发展格局为中国-东盟自贸区的发展提供了新机遇,双方经贸合作深化对各自税收制度及税收协调提出新挑战。构筑中国-东盟“双循环”发展体系应致力于促进要素流动、提高要素质量、优化要素配置。基于中国-东盟自贸区商品结构分析与各国税制比较,“双循环”税收着力点应从增值税、企业所得税和个人所得税入手,打造更为紧密的中国-东盟命运共同体。

关键词:中国-东盟;双循环;要素流动;税收协调

本文索引:康锋莉,余俏锚.<变量 2>[J].中国商论,2022(09):-095.

中图分类号:F812.42 文献标识码:A 文章编号:2096-0298(2022)05(a)--04

中美贸易摩擦的升级、逆全球化浪潮的兴起及新冠疫情的爆发,使全球面临经济衰退压力,全球生产要素的流动性大大减弱。2020年7月30日,中共中央政治局会议强调,要形成以国内大循环为主体,国内国际双循环相互促进的新发展格局,这是中国当前的战略选择,是世界百年未有之大变局下修复经济均衡的应对之策,更是长远驱动内外经济均衡水平的跃升。

打造“双循环”并非闭门搞经济,而是为了更好地与国际大循环打通,打造国内国际双循环。在国际大循环中,中国-东盟自贸区(CAFTA)是关键节点:2020年,东盟跃升为中国第一大贸易伙伴。CAFTA建成后,双方关税壁垒和非关税壁垒基本消除,商品、资本、劳动力流动进一步扩大,然而双方税收制度的差异对资源流动的阻碍不断凸显。中国-东盟“双循环”健康体系需要良好的税收政策助推,以加强要素流动、提高资源配置效率、升值经贸合作。因此,研究中国-东盟“双循环”发展体系中国内税制完善与国际税收协调,有利于提高经贸合作效益,建设面向全球的高标准自由贸易区。

1 中国-东盟自贸区建设历史沿革

早在1991年,中国就与东盟揭开了合作序幕。2002年,《中国与东盟全面经济合作框架协议》签署,中国-东盟自贸区正式建立。2010年,中国与东盟6个老成员国(即文莱、菲律宾、新加坡、马来西亚、印度尼西亚、泰国)90%以上的产品实现零关税,对东盟的平均关税已从9.8%降到0.1%,东盟6个老成员国对中国的平均关税从12.8%降到了0.6%[1]。2011年,东盟成为中国的第三大贸易伙伴,双方贸易额达3629亿美元,同比增长23.9%[2]。2011—2015年为自贸区全面建成阶段,东盟4个新成员国(即越南、老挝、柬埔寨、缅甸)与中国贸易的绝大多数产品实现了零關税。2015年,中国与东盟新成员国进出口总额达11846.6亿美元,比2009年翻了近4.6倍(根据《中国-东盟统计年鉴2018》计算所得)。

2016年至今为自贸区巩固完善阶段,《中华人民共和国与东南亚国家联盟关于修订〈中国-东盟全面经济合作框架协议〉及项下部分协议的议定书》(以下简称《升级协议书》)是我国完成的第一个自贸区升级协议,原产地规则更为优化,具体实施措施更为便民。“一带一路”倡议的提出,使CAFTA经济合作模式进一步创新,中国企业在东盟设立的产业合作园区(见表1)扩大了中国-东盟的合作平台,自贸区规模不断扩大。2020年,《区域全面伙伴关系协定》的签署,标志着世界上人口最多、经贸规模最大,最具发展潜力的自由贸易区正式启航。

2 中国-东盟贸易商品结构及特点

2.1 中国出口东盟贸易商品结构及特点

中国对东盟出口商品以工业制成品及贱金属、矿产品为主,其中机械设备、运输设备、纺织原料及其制品占贸易总额的一半以上。由表2可知,中国出口的车辆、航空器等运输设备、矿产品、塑料橡胶及其制品占比逐渐上升,纺织原料及其制品有下降的趋势,中国出口东盟商品技术含量稳步提高。但中国出口东盟的高科技产品比重仍然偏低,如医疗仪器、光学、武器、弹药等高科技、高附加值类商品。2019年,出口贸易总额为1054655万美元,仅占贸易总额的3.12%(根据wind数据库计算所得)。

2.2 中国自东盟进口贸易商品结构及特点

由表3可以看出,2017—2020年中国从东盟进口商品分布呈现两个特点:一是原料产品如矿产品,塑料、橡胶及其制品,化学工业及相关产品占比呈下降趋势。二是机电、音像设备及其零部件以及植物产品呈持续增长态势。另外,东盟出口我国的高附加值产品占比很低:2019年,我国从美国进口的航空器及其零件金额为71.3亿美元,远高于东盟0.71亿美元(根据海关进出口数据统计计算所得)。

整体来看,CAFTA进出口产品结构相似度比较高,表明商品优势已从自然禀赋走向技术含量,所以中国应积极进行外贸转型升级和结构调整,吸引国际高端人才激发创新活力,向具有高附加值的技术密集型发展。另外,我国整体农产品RCA指数远低于东盟,处于劣势地位(药泽琼等,2019)[4],故需要提高我国农产品出口的竞争力,提高贸易区农产品的互补性。

3 中国与东盟税制比较与税收协调分析

尽管中国-东盟的合作呈现稳定增长趋势,但在“双循环”体系下,深化中国-东盟合作仍有巨大空间。税收制度作为引导市场主体行为、加快要素流动、协调资源分配的有效路径,是“双循环”体系下中国-东盟经贸合作深化的新增长点和有效机制。

3.1 增值税比较与分析

中国与东盟各成员国的税收制度体系中,涉及商品与服务贸易的税种以增值税为主。在CAFTA中,除文莱不对货物征收增值税,其余各国都征收增值税。由表4可以看出,东盟各国的增值税税率差距较小。尽管中国多次对增值税税率下调,但与东盟各成员国相比,中国13%的增值税税率仍是最高的。在货物生产环节,高增值税会给企业带来高税收成本,意味着在中国生产货物的增值税负担会更重,降低了中国货物的竞争力。

在增值税出口退税环节上,主要问题有两个:一是出口退税政策频繁改动。二是中国出口商品并不能实现零税率(王建平,2018)[5]。虽然在2019年4月1日增值税税率下调后,国家也调整了部分产品的出口退税率,以保证实现和增值税税率接轨,但还有部分产品不能实现零税率,并且小规模纳税人对外贸易实行免税不退税政策,会降低小规模纳税人的产品竞争力,从而阻碍商品服务在自贸区的流通。

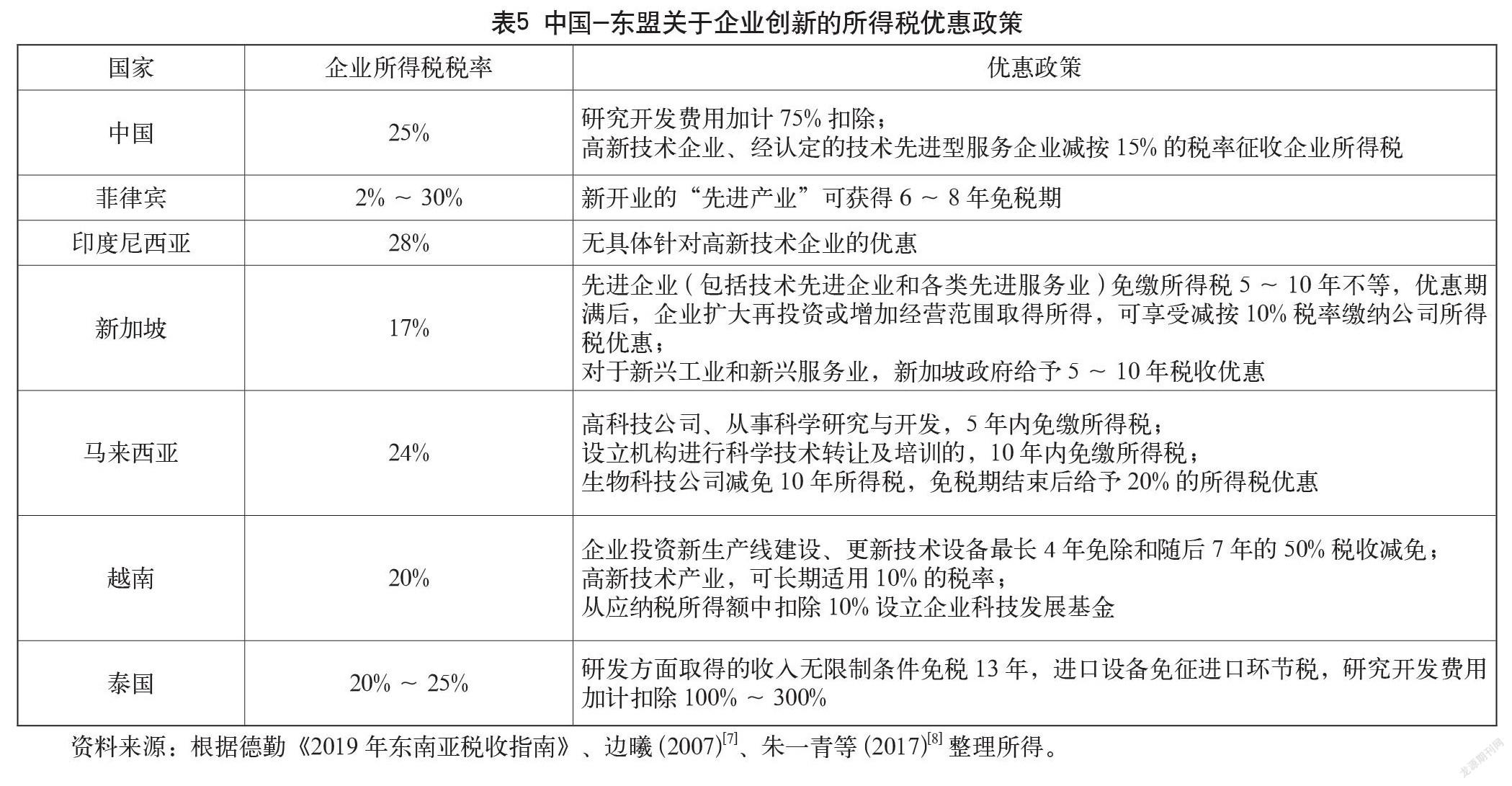

3.2 企业所得税制的比较与分析

与东盟各国所得税税率相比(见表5),中国的企业所得税税率处于中等水平。就所得税优惠政策而言,东盟大部分成员国都有针对企业研发创新的税收优惠,但形式各异。中国采取的是税基式减免及税率式减免优惠,而东盟成员国多采取的是税额式减免,企业直接免缴所得税若干年。

由表5可知,新加坡对鼓励企业创新的税收优惠政策多、力度大,注重先进企业与服务业的可持续发展,新加坡的服务业发展水平也是最高的。越南的税收优惠极具特色:越南允许企业从应纳税所得额中扣除10%设立企业科技发展基金,但基金使用额不足或使用不当的企业应补缴企业所得税及相应的利息,迫使企业尽快将资金用于科技发展(王红晓,2009)[6]。印度尼西亚并无具体针对科技创新企业所得税的优惠政策。对比新加坡等国家,中国对科技研发创新的支持力度并不高。

3.3 个人所得税比较与分析

除文莱以外,东盟其他国家与中国都征收了个人所得税,采取超额累进税率方式征收,符合税收公平原则。由表4可知,中国的个人所得税最高边际税率明显偏高,CAFTA各国确定居民纳税人的标准也有所不同。第一,居住时间标准问题,中国、文莱、印度尼西亚、新加坡、越南的居住时间标准为183天,马来西亚、缅甸、柬埔寨为182天,菲律宾、泰国为180天,而老挝并没有对纳税居民标准有定义。第二,尽管居住时间标准一样的国家,对居住期间认定标准也不同,如中国是指一个纳税年度,印度尼西亚是指任何12个月,越南为到达越南之日起12个月。认定标准的不同会造成人员和资本流动受阻,也容易导致税收漏洞而使各国利益受损。

从税制模式来看,东盟新成员国多采取分类所得税制,而老成员国采用综合所得税制,中国自2019年初步建立了分类与综合相结合的征收模式。各国采取不同的税制模式与其税收征管水平有关,但是从量能课税的课税原则来看,综合税制是最能体现的。

4 构筑中国-东盟“双循环”的税收政策建议

4.1 增值税的完善与协调

(1)13%与9%的增值税税率合并为9%一档。第一,简化了我国的税率结构,使增值税抵扣链条完整顺畅,降低税收管理成本。第二,下调增值税税率与东盟各国趋近,能促使中国商品在自贸区内更好地流通,减少区域内阻碍商品自由流动的税收扭曲因素。

(2)保持政策稳定。首先,我国应制定一套系统、稳定的出口退税政策,给予企业稳定、确定的预期,促进企业长期投资及内部升级。其次,提高鲜或冷藏的番茄、洋葱、菠菜等退税率为0的农产品出口退税率,实现真正零税率,增强我国农产品在国际市场上的竞争优势。最后,对小规模纳税人出口商品应实行免退税政策。

4.2 企业所得税的完善与协调

(1)给予高新技术企业更大力度的税收优惠。中国无论在出口的高科技产品占制成品的比重,还是出口东盟的技术密集型产品占比,都是不高的,会导致中国在国际贸易中处于被动状态,通过消耗自身资源来保持国际贸易平衡,不利于本国经济可持续发展。所以,中国应通过更大力度的优惠措施激励企业科研创新,如效仿新加坡直接免缴企业所得税若干年。

(2)协调自贸区关于吸引外资的税收优惠政策。中国与东盟各国都有制定相应的税收优惠,除了节能环保、鼓励创新、扶持中小企业,更多的是吸引外资,特别是经济发展状况较差的国家。但是,这样会引发有害税收竞争(王红晓,2011[9];蓝相洁,2016[10]),最终使各国的税收利益受损及偷漏税等违法行为泛濫,得不偿失。

4.3 个人所得税的完善与协调

(1)下调我国个人所得税的最高边际税率至30%以下。高收入群体的避税动机强、方式多,若一味强调对高收入群体实行高税负,不仅对高素质人才的流入产生负面影响,还会导致税源流失。

(2)统一自贸区居民认定标准。认定标准的统一可避免重复征税,减少纳税人利用税收漏洞避税的机会,促使自贸区人力资本循环流动。并且,认定标准统一不受一国税收征管水平的影响,可操作性比较强。

(3)向综合所得税制转型。综合所得税制最能体现量能课税原则,但受限于征管水平,某些经济落后的国家只能采取分类所得税制。中国与东盟各国需要向综合所得税制方向努力,一旦建立综合所得税制的税收征管系统,各国就能更好地进行税收信息交流,避免偷漏税或重复征税,加快人力资本循环。

参考文献

商务部副部长易小准出席中国-东盟自贸区论坛[EB/OL].中国自由贸易区服务网.2010-01-08.http://fta.mofcom.gov.cn/article//zhengwugk/ 201001/26779_1.html

中国与东盟10国签署中国-东盟自贸区议定书[EB/OL].中国自由贸易区服务网.2012-11-29. http://fta.mofcom.gov.cn/article//zhengwugk/201211/26860_1.html

吴崇伯.“一带一路”框架下中国与东盟产能合作研究[J].南洋问题研究,2016(3):71-81.

药泽琼,刘文丽,郑菲,等.中国-东盟农产品贸易竞争性与互补性分析[J].农业展望,2019,15(7):75-82.

王建平.按照增值税零税率的原则改革完善我国出口退税制度[J].国际税收,2018(6):69-71.

王红晓.东盟四国企业所得税优惠政策的比较[J].特区经济,2009(12):88-90.

边曦.东盟十国税收制度[M].北京:中国财政经济出版社,2007.

朱一青,谢华斌.中国-东盟自贸区跨国税制完善路径研究:基于“一带一路”战略背景[J].石家庄学院学报,2017,19(4):116-122.

王紅晓.建设中国-东盟自由贸易区中的税收竞争研究[J].前沿,2011(1):128-132.

蓝相洁.中国与东盟国家直接税的比较与协调[J].税务研究,2016(3):18-21.

On the Tax Policies of Building Sino-ASEAN Dual-Cycle Development System

School of Econmic and Trade, Guangdong University of Foreign Studies

Guangzhou, Guangdong 510006

KANG Fengli YU Qiaomao

Abstract: The new pattern of “dual-cycle” provides new opportunities for the growth of the Sino-ASEAN Free Trade Area (CAFTA). The deepening of economic and trade cooperation poses new challenges to respective tax systems and tax coordination of countries. Building Sino-ASEAN “dual-cycle” should be dedicated to promoting factor mobility, improving factor quality, and optimizing factor allocation. Based on the analysis of the commodity structure of the CAFTA and the comparison of the tax systems of countries, this paper suggests that the key points of “dual-cycle” taxation should start with VAT, corporate income tax and personal income tax. In order to build an even closer China-Asean community of shared future.

Keywords: Sino-ASEAN; dual-cycle; factor mobility; tax coordination